市場概要

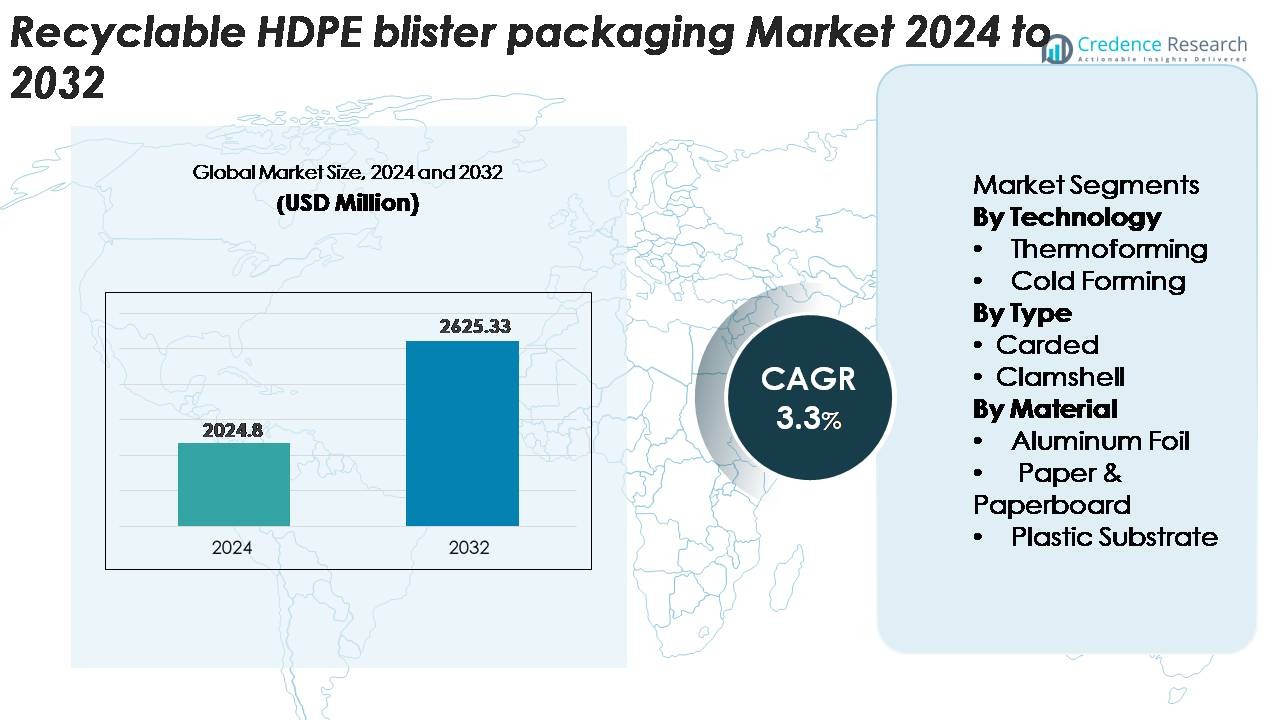

リサイクル可能なHDPEブリスターパッケージ市場は、2024年に20億2480万米ドルと評価され、2032年までに26億2533万米ドルに達すると予測されており、予測期間(2025年~2032年)中に年平均成長率3.3%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リサイクル可能なHDPEブリスターパッケージ市場規模 2024 |

20億2480万米ドル |

| リサイクル可能なHDPEブリスターパッケージ市場、CAGR |

3.3% |

| リサイクル可能なHDPEブリスターパッケージ市場規模 2032 |

26億2533万米ドル |

リサイクル可能なHDPEブリスターパッケージ市場の主要プレーヤーには、Amcor plc、Sonoco Products Company、Constantia Flexibles、Klöckner Pentaplast (KP)、Huhtamaki、Blisterpak, Inc.が含まれ、これらの企業はブランドの持続可能性目標と規制要件を満たすために、単一素材のHDPEブリスターソリューションを拡大しています。これらの企業は、製品保護を損なうことなくリサイクル性を向上させる高度な熱成形ライン、高純度HDPE基材、および改良されたバリアコーティングに注力しています。北米は、強力な医薬品需要と成熟したリサイクルインフラに支えられ、約32%のシェアで世界市場をリードしており、次いで厳しい包装循環性の義務と単一素材フォーマットの急速な採用により、ヨーロッパが約28%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- リサイクル可能なHDPEブリスターパッケージ市場は2024年に20億2480万米ドルに達し、2032年までに26億2533万米ドルに達すると予測されており、単一素材で完全にリサイクル可能なブリスターフォーマットの世界的な需要の高まりにより、CAGRは3.3%を示しています。

- 強力な市場の推進要因には、持続可能なパッケージングに対する規制圧力、医薬品やパーソナルケアでの急速な採用、HDPEのPVCベースの構造に対する好ましいリサイクル可能な代替品としての地位を強化する熱成形効率の向上が含まれます。

- 主要なトレンドとしては、単一素材HDPEブリスターの使用の加速、rHDPEの統合の増加、OTCヘルスケア、小型電子機器、リテール対応パッケージでの採用の増加があり、熱成形が支配的な技術シェアを持っています。

- 競争活動は、主要プレーヤーがリサイクル可能なバリアコーティング、高透明度HDPE基材、循環型パッケージングプログラムに投資する中で激化しており、一方で多層ラミネートと比較したバリア制限や不均一な世界的リサイクルインフラが制約として浮上しています。

- 地域別では、北米が約32%でリードし、次いでヨーロッパが約28%、アジア太平洋が約26%となっており、カードブリスターとHDPEプラスチック基材が世界的に最も高いセグメントシェアを維持しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

技術別

熱成形は、精密な成形能力、高いスループット、軽量単一素材設計との互換性により、リサイクル可能なHDPEブリスターパッケージ市場で支配的な技術を表しており、市場で最大のシェアを占めています。材料の無駄を減らしながら一貫したキャビティ構造を作成する能力により、医薬品、パーソナルケア、消費財の用途において好まれるソリューションとして位置付けられています。高いバリア要件のために使用されるコールドフォーミングは、より遅い生産サイクルと高い材料コストが広範な採用を制限するため、熱成形ラインの効率とスケーラビリティと比較して小さなシェアを持っています。

· 例えば、AmcorのAmSky™ HDPEブリスターシステムは、標準の高速医薬品ブリスターラインで稼働し、PVCを完全にリサイクル可能な構造に置き換えています。同社のHDPEベースのOptym™成形フィルムも、迅速な医療パッケージング生産中に安定した成形深度と信頼性のある耐穿刺性を提供します。

種類別

カードブリスターパッケージングは、強力な棚の視認性、軽量構造、循環性目標をサポートする単一素材シーリング層との互換性により、リサイクル可能なHDPEセグメントで支配的なシェアを持っています。このフォーマットのコスト効率と改ざん防止機能を統合する能力により、OTCヘルスケア製品、小型電子機器、家庭用品に非常に適しています。クラムシェルはその耐久性と保護強度のために二次的なシェアを維持していますが、持続可能性規制の高まりとプラスチック質量削減に対する小売業者の圧力により、需要は最適化されたHDPEコンテンツを持つ合理化されたリサイクル可能なカードフォーマットにますますシフトしています。

· 例えば、SonocoのEnviroSense® PaperBlister™プラットフォームは、プラスチックのフロントカードを完全に取り除き、PVC–PETブリスターフォーマットと比較して全体のプラスチック使用量を最大80%削減します。このデザインはシール強度を安定させ、小売および医療パッケージングで使用される標準のヒートシール機器で稼働します。

素材別

プラスチック基材、特にリサイクル可能なHDPEシートは、成形性、剛性、リサイクルストリームとの互換性のバランスが最も優れているため、素材セグメントを支配しています。単一素材のブリスターストラクチャーの進歩と、複数素材のラミネートを必要としない改良されたバリアコーティングにより、そのシェアが高まっています。紙および紙板のコンポーネントは、ハイブリッドエコパック形式の裏材として注目を集めており、アルミ箔は湿気や光の保護が重要な場合に限定的な役割を果たしています。しかし、市場はリサイクル可能性の基準を満たし、複合包装の複雑さを減らすためにHDPE中心の構造に向かって進んでいます。

主要な成長要因

持続可能な包装規制の拡大

リサイクル可能で単一素材の包装ソリューションを促進する世界的に厳しい規制が、リサイクル可能なHDPEブリスターフォーマットの需要を加速させています。北米、ヨーロッパ、アジアの一部の政府は、プラスチック廃棄物の削減、拡張生産者責任、明確なリサイクル可能性ラベルを義務付けており、メーカーはリサイクルストリームで処理が難しい多層PVCまたはPET構造からの移行を迫られています。HDPEは既存の高密度ポリエチレン回収システムと互換性があるため、ブランドがコンプライアンスと持続可能性の目標を達成するための好ましい代替品として位置付けられています。低炭素包装に対する消費者の期待や小売主導の環境スコアカードがこの変化をさらに強化し、リサイクル対応のブリスターラインへの投資を加速させています。この規制の勢いは、製品保護や視覚的魅力を損なうことなく高いリサイクル可能性を提供するHDPEベースのフォーマットの市場を拡大し続けています。

· 例えば、AmcorのAmSky™リサイクル可能なブリスターシステムは、PVC/PVDCを既存のHDPEリサイクルストリームに適合するフルHDPE構造に置き換えています。蓋フィルムは、標準的な製薬用ブリスターラインでの信頼性のあるシールをサポートするために、18〜22ミクロンの範囲の単一素材のシール層を使用しています。

医薬品およびパーソナルケアでの採用の増加

医薬品およびOTCヘルスケアセクターの成長は、耐久性、バリアの多様性、高ボリュームの熱成形ラインへの適合性から、リサイクル可能なHDPEブリスター包装の主要な触媒となっています。特に固形剤形の需要が増加する中、メーカーは製品の完全性と環境責任を両立させる包装を求めています。HDPEの強度、湿気安定性、デザインの柔軟性により、従来の複数素材のブリスターを置き換えつつ、規制の遵守と改ざん防止基準を維持できます。パーソナルケアブランドも、ブランドイメージを向上させ、環境負荷を軽減するためにリサイクル可能な単一素材の包装への移行を進めています。これらの業界からの結合された勢いが、HDPE基材の大規模調達を促進し、リサイクル可能なブリスターフォーマットを統合する包装再設計プロジェクトを加速させています。

· 例えば、HoneywellのAclar® UltRx 6000 PCTFEフィルムは、38°C/100% RHで0.038 g/m²/日という非常に低い水分蒸気透過率を提供し、製薬用ブリスターにおける最高の水分バリアの1つを提供します。このフィルムは通常、PVCまたはPET構造にラミネートされ、感受性の高い固形剤形薬品の高バリア安定性をサポートします。

単一素材ブリスター工学の進展

単一素材デザインにおける技術的進歩は、成形性、透明性、機械的性能を向上させることで、HDPEブリスターパッケージングに新たな機会を生み出しています。バリアコーティング、ヒートシール層、表面改良の革新により、HDPEは従来のラミネートPVC–フォイル構造が提供していた保護レベルを達成できるようになりました。機器メーカーは、シャープなキャビティディテールとゲージのばらつきを減少させつつ、高速ラインを維持するために熱成形ツールをアップグレードしました。これらの進展は、接着剤、多層ラミネート、不適合な基材を排除することで、コンバーターが材料使用量を削減し、リサイクル性を向上させるのに役立ちます。ブランドが循環型パッケージングモデルを優先する中、HDPEのクローズドループシステムとの互換性と、消費後リサイクル(PCR)コンテンツの利用可能性の増加が、その将来に備えたブリスターパッケージング材料としての地位を強化しています。

主要なトレンドと機会

単一素材と循環型パッケージングシステムの成長

市場を形成する主要なトレンドは、単一素材HDPEフォーマットを中心に構築された循環型パッケージングフレームワークへのシフトです。企業は、HDPEフロントとHDPEまたは紙ベースのバックを統合したブリスター構造を採用し、機械システムでのリサイクルを簡素化しています。パッケージング開発者はまた、取り外し可能なコンポーネント、簡単に剥がせるデザイン、明確なリサイクル指示を探求し、消費者の参加を促進しています。このトレンドは、ブランドが環境パフォーマンススコアを向上させ、廃棄物処理費用を削減し、小売業者の持続可能性基準に合わせる機会を開きます。世界中で循環経済イニシアチブが急速に拡大する中、機能的で完全にリサイクル可能なブリスターパッケージングの需要が強化されています。

· 例えば、AmcorのAmSky™ブリスターシステムは、熱成形ベースとリディングの両方に単一素材HDPEを使用し、Cyclos-HTPによって検証された硬質ポリエチレンストリームで87%のリサイクル率を達成し、プラスチックリサイクル協会からの重要なガイダンス認識を獲得しています。

ブリスター構造における再生HDPE(rHDPE)の使用増加

企業の気候目標をサポートし、バージン樹脂依存を減少させるために、ブリスターコンポーネントに再生HDPE(rHDPE)を統合することで、新たな機会が生まれています。高純度rHDPE処理技術の進歩により、非滅菌消費財や特定の医療製品に適した色安定性、臭気低減、機械的強度が向上しています。より多くのブランドオーナーが最低リサイクルコンテンツ要件を満たすことを約束する中、rHDPE互換のブリスターフォーミュレーションの需要が拡大しています。コスト効率の高い高品質のrHDPEブリスターシートを提供できるパッケージングメーカーは、持続可能性に焦点を当てた消費財企業との長期供給契約を獲得する可能性があります。

エコデザインされた小売およびEコマースパッケージングの拡大

小売業者やEコマースプラットフォームは、廃棄物を最小限に抑え、リサイクル性を向上させ、輸送ストレスに耐えるパッケージングをますます要求しており、リサイクル可能なHDPEブリスターデザインの新たな機会を生み出しています。自社コンテナ形式での出荷の増加とエコデザインされた二次パッケージングは、耐久性がありながら軽量なHDPEブリスターの採用をサポートしています。ブランドはまた、全体的なプラスチック量を削減し、改ざん防止機能を組み込み、視覚的な商品陳列を強化するためにパッケージングを再設計しています。医薬品、パーソナルケア、消費財のオンライン販売が増加する中、メーカーは物流と棚に最適化されたHDPEブリスターフォーマットの需要を活用できます。

- 例えば、ジョーンズ・ヘルスケア・グループは、リサイクル可能性を高めた小売およびeコマース流通向けの持続可能なブリスターパックソリューション「FlexRx One」を薬局向けに発売しました。

主な課題

多層ラミネートに比べたバリア制限

リサイクル可能なHDPEブリスターパッケージの大きな課題は、医薬品や湿気に敏感な製品に使用される従来のPVC/フォイルまたはアクラルラミネートの高いバリア性能に匹敵することです。コーティングやHDPEの配合の進歩により保護レベルは向上していますが、超低湿気蒸気透過率を必要とする特定の用途では、依然としてリサイクル不可能な多層構造に依存しています。コンバーターは持続可能性と製品の安定性をバランスさせる必要があり、しばしば保存期間やシール性能のトレードオフを引き起こします。これらの制限を克服するには、バリアエンジニアリング、機能性コーティング、およびリサイクル可能性を損なうことなく厳しい規制基準を満たす高透明度HDPE基材の継続的な革新が必要です。

リサイクルインフラと材料選別効率の制限

HDPEのリサイクル可能性にもかかわらず、世界のリサイクルインフラは特に収集、選別、処理能力が未発達な新興市場で一貫していません。多くの選別施設はボトルのような大きなHDPEアイテムを優先しており、薄いゲージのブリスターコンポーネントを検出して分離するのが難しくなっています。接着剤の残留物、紙の裏地、複合材料の汚染が回収をさらに複雑にし、処理効率を低下させます。これらの制限により、リサイクルストリームに再び入るHDPEブリスター廃棄物の量が制限されます。この課題に対処するには、包装メーカー、リサイクル業者、政策立案者の協力が必要で、材料選別技術を強化し、標準化された設計ガイドラインを確立することが求められます。

地域分析

北米

北米はリサイクル可能なHDPEブリスターパッケージ市場の約32%を占めており、先進的なリサイクルインフラ、単一素材包装への強い規制整合性、医薬品およびパーソナルケア分野での高い採用によって推進されています。米国は、OTCヘルスケアおよび小売主導の持続可能性の義務におけるHDPEベースのブリスターフォーマットの急速な統合により、地域の成長をリードしています。主要な包装コンバーターは、単一素材HDPEプラットフォームをサポートするために熱成形ラインをアップグレードし続けており、地域のリーダーシップを強化しています。カナダの循環経済イニシアチブの高まりは、複合包装を削減し、回収効率を向上させる完全にリサイクル可能なブリスターデザインの需要をさらに加速させています。

ヨーロッパ

ヨーロッパは世界市場の約28%を占めており、厳格な環境規制、拡張生産者責任フレームワーク、および単一素材ブリスター構造の早期採用によって支えられています。ドイツ、フランス、イタリア、英国は、医薬品および消費財企業がリサイクル可能性の目標を達成するためにPVCベースのフォーマットからHDPEソリューションに移行する中で、主要な貢献者であり続けています。地域の成熟したリサイクルエコシステムと強力な小売業者の持続可能性スコアカードは、ブランドをHDPE中心のブリスターシステムに向かわせています。さらに、EU全体の指令がプラスチック質量の削減とリサイクル可能性の向上を促進し続けており、ヨーロッパのリサイクル可能なHDPEブリスターパッケージの採用を強化しています。

アジア太平洋

アジア太平洋地域は市場の約26%を占めており、医薬品生産の急速な拡大、個人ケア消費の増加、中国、インド、日本、東南アジアにおける持続可能な包装の採用の増加によって推進されています。リサイクル可能なプラスチックを促進する政府の取り組みと廃棄物管理の改善が、HDPEベースのブリスターフォーマットへの移行を加速させています。中国の高容量リサイクル施設への投資とインドのEPRコンプライアンス要件の強化が、単一素材構造の需要増加に寄与しています。都市化の進展と小売ネットワークの拡大が、特に小型電子機器、医療必需品、FMCG製品ラインにおけるHDPEブリスターの採用をさらに支えています。

ラテンアメリカ

ラテンアメリカは市場の約8%を占めており、リサイクル可能な包装に対する認識の高まり、医薬品流通の増加、小売包装フォーマットの徐々な近代化によって推進されています。ブラジルとメキシコが地域需要を牽引しており、メーカーは新たな持続可能性基準に準拠し、混合素材構造への依存を減らすためにHDPEブリスターソリューションを採用しています。しかし、リサイクルインフラの制限と不均一な規制の施行が市場の広範な浸透を制約しています。これらの課題にもかかわらず、サーモフォーミング能力への投資の増加と環境に配慮した包装を好む消費者の嗜好の拡大が、医療、個人ケア、家庭用品カテゴリでの安定した採用を支えています。

中東・アフリカ

中東・アフリカは市場の約6%を占めており、持続可能性政策の実施の増加と消費財製造活動の増加が特徴です。UAE、サウジアラビア、南アフリカは早期採用者であり、リサイクル技術への投資と地元の医薬品包装事業の拡大によって支えられています。インフラの制約により、他の地域に比べて市場浸透は依然として低いものの、政府が廃棄物削減を促進し、多国籍ブランドが循環型包装目標を導入する中で、HDPEベースのリサイクル可能なブリスターフォーマットの需要は増加しています。収集および選別システムの段階的な改善が、地域の成長を継続的に支えると期待されています。

市場セグメンテーション:

技術別

タイプ別

素材別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

リサイクル可能なHDPEブリスターパッケージ市場の競争環境は、グローバルおよび地域の包装メーカーが単一素材ソリューションへの移行を加速させることで特徴付けられています。Amcor plc、Sonoco Products Company、Constantia Flexibles、Klöckner Pentaplast、Huhtamakiなどの主要プレーヤーは、医薬品、パーソナルケア、小型消費財向けに高透明度で完全にリサイクル可能なHDPEブリスタープラットフォームを拡大しています。企業は、PVCベースのフォーマットを製品保護を損なうことなく置き換えることを可能にする熱成形効率、バリア強化HDPEコーティング、およびシーリング技術の進歩を優先しています。循環型包装プログラムへの戦略的投資、使用済みHDPEの統合、持続可能な素材の調達は、競争力の強化をさらに強めます。製薬会社やFMCG企業とのパートナーシップや高速成形ラインのアップグレードにより、主要なサプライヤーは長期契約を確保できます。革新は強力ですが、コスト最適化とグローバルなリサイクル基準への準拠をめぐる競争も激化しており、メーカーは市場のリーダーシップを維持するために性能を向上させ、素材の重量を削減し、回収の互換性を改善することを求められています。

主要プレーヤー分析

最近の展開

- 2025年6月、Honeywell International Inc.は、Evertisが医薬品ブリスター用途にAclarフィルム技術を選択し、バリア性能とリサイクル可能性の目標をサポートすることを発表しました。

- 2024年10月、Klöckner Pentaplast (kp)は、kpNext® MDR1持続可能な医療機器ブリスターフィルムソリューションを導入し、高バリア持続可能なブリスターフォーマットの進展を示しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、技術、タイプ、素材、地理に基づく詳細な分析を提供します。主要市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形作る市場動向、規制の状況、技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 世界的な規制がブランドに完全にリサイクル可能な包装ソリューションを求める中、単一素材のHDPEブリスターフォーマットの需要は引き続き増加します。

- 製薬会社やOTCヘルスケア企業は、コンプライアンスと持続可能性のスコアを向上させるために、PVCベースの構造からリサイクル可能なHDPEフォーマットへの転換を加速させます。

- コーティング技術が進化し、より広範な製品互換性を可能にすることで、高透明度でバリア強化されたHDPEフィルムの採用が拡大します。

- ブランドがより高いリサイクルコンテンツ目標と循環型包装プログラムにコミットする中、ブリスター基材へのリサイクルHDPEの統合が増加します。

- 製造業者が高速度ラインをアップグレードして薄いゲージと改善されたキャビティ精度をサポートする中、熱成形は優位性を維持します。

- Eコマースの成長が、保護とリサイクル性を最適化した耐久性、軽量、物流に適したHDPEブリスターデザインの需要を促進します。

- 小売業者は持続可能性の要件を強化し、材料質量を削減したHDPEベースのブリスターパックへの移行を強化します。

- 地域のリサイクルインフラと検出技術への投資がHDPEの回収率を改善し、循環性を高めます。

- 企業が持続可能性の目標と視覚的なマーチャンダイジングのニーズをバランスさせる中、ハイブリッドHDPE–紙ブリスターデザインが注目を集めます。

- 競争は、コスト効率、材料の最適化、大規模なHDPEブリスター採用を加速するパートナーシップにますます焦点を当てます。