市場概要

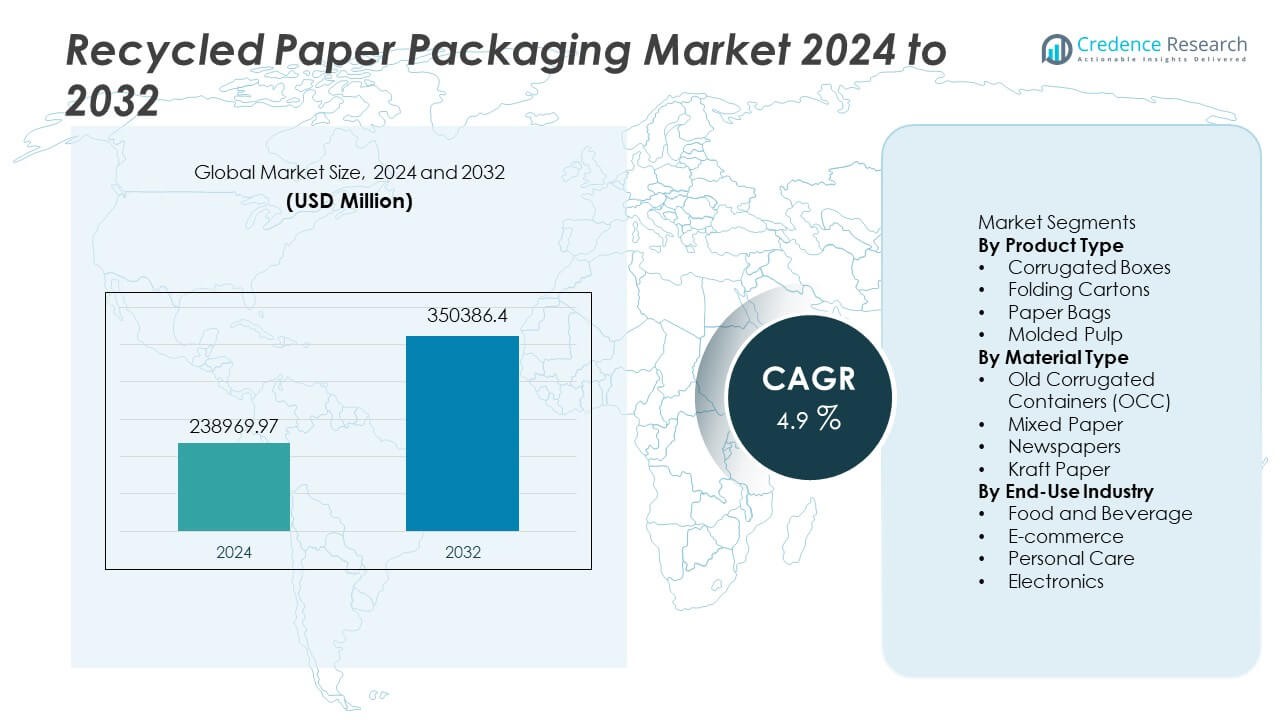

再生紙包装市場は2024年に2,38,969.97百万米ドルと評価され、2032年までに3,50,386.4百万米ドルに達すると予測されており、予測期間中に年平均成長率4.9%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の再生紙包装市場規模 |

USD 238,969.97 百万 |

| 再生紙包装市場、CAGR |

4.9% |

| 2032年の再生紙包装市場規模 |

USD 350,386.4 百万 |

再生紙包装市場の主要プレーヤーには、International Paper Company、WestRock Company、Smurfit Kappa Group、Mondi Group、DS Smith Plc、UPM-Kymmene Corporation、Georgia-Pacific LLC、王子ホールディングス、Pratt Industries、Nine Dragons Paper Holdingsが含まれます。これらの企業は、コンテナボードの容量、ファイバーリサイクル技術、および大手小売およびeコマースプラットフォームとの循環型パッケージングパートナーシップに投資しています。北米は先進的な回収システムと強力なeコマース出荷需要に支えられ、31%のシェアで市場をリードし、厳しいリサイクル規制と高い消費者意識により28%のヨーロッパが続きます。アジア太平洋地域は、急速に成長する工業生産とパッケージング消費が拡大するファイバー収集ネットワークによって支えられ、27%を占めています。

市場の洞察

市場の洞察

- 市場は2024年に2,38,969.97百万米ドルに達し、2032年までに3,50,386.4百万米ドルに達すると予測されており、年平均成長率4.9%で成長しています。これは、世界中の産業でエコフレンドリーな包装の採用が増加していることに支えられています。

- 強力な持続可能性ルールと増加するeコマース出荷量が再生段ボール箱を推進し、製品タイプのシェアで58%を占め、食品および飲料が出荷および棚準備包装の高い消費により39%でエンドユースを支配しています。

- 主なトレンドには、小売におけるプラスチック代替、軽量段ボールの開発、電子機器および食品向けの成形パルプトレイの使用増加が含まれ、印刷、成形、およびバリアグレードへの技術投資によって支えられています。

- 競争活動は依然として強力であり、主要な製紙メーカーは再生能力を拡大し、ファイバークリーニングを改善し、デジタル調達システムを統合しています。グローバルなeコマース企業とのパートナーシップは、段ボール箱の高い需要を維持しています。

- 北米は31%のシェアを持ち、ヨーロッパが28%、アジア太平洋が27%で続いており、先進的な回収ネットワークと持続可能な包装ソリューションに対する消費者の好みの高まりに支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

段ボール箱は、出荷、食品容器、小売包装での多用により、製品セグメントで約58%のシェアを占めています。強い強度と軽量のバランス、高いリサイクル可能性が、産業界での継続的な採用を支えています。折りたたみカートンは、印刷されたブランドを必要とするパーソナルケアやFMCG商品での広範な使用により、約22%のシェアを保持しています。紙袋は、小売店でのプラスチック袋禁止の拡大により、約12%のシェアを占めています。成形パルプは、電子機器や食品容器での保護包装のニーズにより、約8%のシェアを持っています。ブランドがバージン紙グレードをリサイクル代替品に置き換えるにつれて、需要が高まっています。

- 例えば、スマーフィット・カッパの特許取得済みの「TopClip」ソリューションは、主要なオランダの醸造会社などの顧客によって導入されており、プラスチックのシュリンクラップに代わる紙ベースの選択肢として、年間で大量のプラスチックを削減し、炭素排出量を低減しています。

材料タイプ別

古い段ボール容器(OCC)は、安定した小売返品と物流ネットワークからの高い回収率に支えられ、材料セグメントで約63%のシェアを占めています。混合紙は、家庭や商業廃棄物ストリームからの供給により、約18%のシェアを獲得しています。新聞は、先進市場での印刷消費の減少により、約11%のシェアを占めています。クラフト紙は、軽包装と小売用キャリーバッグに支えられ、約8%のシェアを持っています。先進市場の強力なリサイクルシステムが、OCCの原料供給を確保し、メーカーの長期的な供給を改善しています。

- 例えば、インターナショナル・ペーパーは、世界的なネットワークを通じて毎年大量の回収繊維を処理し、製紙工場へのOCC供給を支援しています。彼らのリサイクル事業は、アメリカ合衆国やメキシコを含むいくつかの国で毎年回収される大量の紙を収集、消費、販売しており、世界最大の段ボール箱リサイクル業者の一つとなっています。

最終用途産業別

食品・飲料は、段ボール出荷箱と成形パルプトレイに支えられ、約39%のシェアを占めています。Eコマースは、急速な小包出荷の成長とオンラインプラットフォーム全体での持続可能性目標により、約31%のシェアを占めています。パーソナルケアは、高ボリュームの小売ブランドに折りたたみカートンが採用され、約17%のシェアを持っています。電子機器は、成形パルプトレイがプラスチッククッションに代わるところで、約13%のシェアを占めています。プラスチック廃棄物を制限する規制が、消費者カテゴリー全体での代替を促進しています。持続可能性ラベルとリサイクルコンテンツ目標の成長が、地域の小売および産業セグメント全体での広範な採用を支えています。

主要成長ドライバー

持続可能性規制の拡大

政府は、食品、小売、Eコマースカテゴリー全体でリサイクル紙包装の採用を増やすリサイクル目標を導入しています。プラスチック削減プログラムは、プラスチックメールから段ボール箱や折りたたみカートンへの切り替えを促進しています。公共および民間セクターの調達規則には、長期的な需要を支える最低リサイクルコンテンツ目標も含まれています。多くの国が段ボール廃棄物の市町村収集プログラムを支援し、古い段ボール容器の供給を改善しています。これらの行動は、世界的な包装チェーン全体でのリサイクルグレードの安定した成長を促進し、環境への影響を低減し、回収性能を向上させる循環製品へのブランドの取り組みを奨励しています。

- 例えば、モンディは2024年後半の製紙機のアップグレード後、Świecie工場でのクラフトライナー生産能力を増強し、顧客が重荷重用途の包装需要を満たし、製品品質を向上させるのを支援しています。

Eコマースと出荷ニーズの成長

急速なオンライン小売の拡大により、輸送中に商品を保護する段ボール箱や成形パルプの需要が増加しています。Eコマースプラットフォームは、コストが低く、地域のサプライチェーンからの供給が豊富であるため、再生紙を好みます。小包の量が増加することで、先進国および発展途上国の市場で軽量段ボールの使用が高まっています。運送会社は、持続可能性のコミットメントを満たし、プラスチックの使用を削減するために、環境に優しい包装を採用しています。これらの要因により、消費者のサイクルが変化しても段ボールの需要が持続します。小売業者がブランド責任目標に関連した返却可能でリサイクル可能な包装形式を導入することで、成長が続いています。

- 例えば、WestRockは主要なEコマースクライアント向けに自動化された箱の運用を拡大し、顧客サイト全体で自動化された包装システムを生産し、出荷ラインでの手作業を大幅に削減しました。

循環型包装への企業の注力

大手消費者ブランドは、持続可能性のコミットメントを支援するために、再生折りたたみカートンや成形パルプトレイに投資しています。小売業者は、リサイクル素材を強調し、顧客の選択を支援するエコラベルを推進しています。多くのFMCG企業は、主要製品ラインでのバージンファイバー使用を削減するために包装を再設計しています。循環型イニシアチブは、再利用、最適化された重量、より簡単なリサイクルを促進し、再生紙のバリアントの着実な採用を推進します。持続可能性に関する企業報告は、ブランドの行動を強化し、競争市場での循環型ソリューションの可視性を高めます。これらのプログラムは、グローバルなサプライチェーン全体での再生紙包装の長期的な需要を支えます。

主要なトレンドと機会

小売パックにおけるプラスチック代替の台頭

小売店でのプラスチック袋の禁止は、スーパーマーケットや専門店での再生紙袋の採用を促進しています。ブランドは、FMCG製品でプラスチックのシュリンクラップに代わるカートンベースのマルチパックを設計しています。多くの小売業者は、食品容器や保護包装に成形パルプを試験し、石油ベースの形式への依存を減らしています。持続可能性への意識が高まることで、より環境に優しいソリューションへの支払い意欲が増しています。これらの行動は、特に先進国市場において、軽量包装や小売用キャリーバッグの強力な機会を生み出します。プラスチックフリーキャンペーンの拡大も、食品や家庭用品カテゴリーでの再生代替品の迅速な採用を促進しています。

- 例えば、Smurfit KappaのTopClipは、ヨーロッパ全体で多くのプラスチックシュリンクラップユニットを置き換え、グループ全体で段ボール生産のために多量の回収ファイバーを使用しています。

高度なリサイクルおよび選別システムの採用

選別システムは、段ボールのグレードの分離を改善し、高品質な再生ファイバーを可能にします。多くの地域の製紙工場は、食品やパーソナルケア包装のために回収ファイバーの性能を向上させるために、脱インク、クリーニング、臭気制御システムに投資しています。ベールの供給源のデジタルトラッキングは透明性を高め、責任ある調達プログラムを支援します。ファイバーの強度を向上させることで、再生紙が複数の最終用途でバージングレードに取って代わることができます。これらの機会は、大量包装の供給を拡大し、グローバルなバージンパルプ市場への依存を減らします。リサイクルインフラへの強力な投資は、産業地域全体での再生紙の長期的な供給を強化します。

- 例えば、International Paperはリサイクル事業全体で多量の回収ファイバーを処理し、北米内での段ボール材料の容量拡大に注力しています。

主要な課題

品質の変動とファイバーの汚染

混合廃棄物ストリームには、回収された繊維の品質を低下させ、敏感な用途での性能を制限する汚染物質が含まれています。工場は広範な清掃と選別を必要とし、これが処理コストを増加させ、効率を低下させます。品質のばらつきにより、食品接触包装や高級折りたたみカートンの一貫した供給を確保することが難しくなります。新聞の量が減少することで、リサイクルブレンドに使用されるきれいな短繊維の入手が難しくなります。これらの問題は、特にリサイクルインフラが限られている地域で供給の不安定性を生み出します。規制された包装市場での広範な採用には、品質管理への業界投資が不可欠です。

需要ピーク時の供給制約

電子商取引や小売出荷の高い需要は、ピークシーズン中に利用可能なリサイクル繊維の供給を超えることがあります。開発途上地域での回収率の制限により、古い段ボール容器へのアクセスが制限され、調達の課題が生じます。変動する繊維価格はコストに敏感なブランドに影響を与え、規制の少ない市場での採用を遅らせます。工場は地域によって大きく異なる強力な自治体収集ネットワークに依存しています。季節的な供給ギャップにより、いくつかの国では回収された紙の輸入への依存が増加します。これらの制約は、長期的な価格安定性に挑戦し、大規模な包装購入者全体でコスト圧力を高めます。

地域分析

北アメリカ

北アメリカは、成熟したリサイクルシステムと段ボール廃棄物の強力な自治体収集ネットワークに支えられて、約31%のシェアを持っています。アメリカ合衆国は、高い包装消費と段ボール箱に依存する大規模な電子商取引出荷によりリードしています。カナダは、折りたたみカートンや成形パルプトレイの回収繊維供給を増加させるリサイクルインフラに投資しています。購入者は持続可能性への意識からリサイクルラベルを好み、小売やパーソナルケア全体での採用を支援しています。包装生産者は、先進技術と確立された繊維回収プロセスから利益を得ています。地域の成長は、公共および民間部門での循環型包装基準への強い焦点とともに安定しています。

ヨーロッパ

ヨーロッパは、包装におけるリサイクル内容物に関する厳しい規制ルールと主要経済圏での強力な産業リサイクル率により、約28%のシェアを占めています。ドイツ、フランス、イギリスは、出荷および棚準備ディスプレイ用途のリサイクル段ボール箱の採用をリードしています。ヨーロッパの小売業者は、使い捨てプラスチックの削減を支援し、リサイクル紙袋や成形パルプへの代替を促進しています。この地域は、先進的な収集システムと持続可能性ラベルに対する消費者の強い意識から利益を得ています。継続的な技術アップグレードは、回収繊維の品質を向上させ、主要産業全体での供給を促進します。この傾向は、FMCGカテゴリー全体でのリサイクル包装形式の長期的な成長を支援します。

アジア太平洋

アジア太平洋は、中国、インド、日本での産業生産の拡大と高い包装需要に支えられて、約27%のシェアを持っています。成長する電子商取引プラットフォームは、段ボール箱や出荷カートンの消費を増加させます。中国は、繊維の品質を向上させ、回収紙の輸入を削減する国内リサイクル能力に投資しています。インドは自治体収集システムを開発していますが、高級リサイクル繊維の供給課題に直面しています。食品包装やパーソナルケアの強力な成長は、リサイクル折りたたみカートンや紙袋の広範な使用を支援しています。地域の持続可能性へのコミットメントは、多くの小売用途でのプラスチック形式の置き換えを促進しています。地域ブランドが循環型包装目標を採用するにつれて、市場は拡大しています。

ラテンアメリカ

ラテンアメリカは約8%のシェアを持ち、持続可能性への意識の高まりと小売ネットワークの拡大に影響されています。ブラジルは食品や家庭用品の輸送において、リサイクルされた段ボール箱の採用をリードしています。メキシコでは、折りたたみカートン用の繊維の供給を支えるリサイクルイニシアチブが増加しています。限られたインフラがいくつかの国での広範な採用を妨げていますが、持続可能性プログラムは都市部での収集を改善しています。小売バイヤーはスーパーマーケットでのプラスチック形式を置き換えるために紙袋を採用しています。リサイクル浸透率が低い地域では季節的な供給の変動が懸念されています。リサイクルプログラムに対する政府の継続的な支援は、包装ユーザー全体の長期的な成長を強化することが期待されています。

中東とアフリカ

中東とアフリカは約6%のシェアを占め、初期段階のリサイクルプログラムと消費財における段ボール箱の需要の高まりによって推進されています。南アフリカは地域の回収ネットワークをリードし、成形パルプトレイ用のリサイクル繊維の供給を支えています。湾岸地域は、包装における循環利用を可能にするリサイクルソリューションをテストしています。多くの国が限られたインフラに直面しており、産業規模での段ボール繊維の回収を制限しています。地域のバイヤーは、プラスチック廃棄物を削減するエコフレンドリーな包装に関心を示しています。収集システムの改善が遅れていることが拡大の主要な課題となっています。小売消費の増加は、主要な都市部での長期的な市場開発を支えるでしょう。

市場セグメンテーション:

製品タイプ別

素材タイプ別

- 古い段ボール容器 (OCC)

- 混合紙

- 新聞紙

- クラフト紙

最終用途産業別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、インターナショナルペーパーカンパニー、ウェストロックカンパニー、スマーフィット・カッパグループ、モンディグループ、DSスミスPlc、UPMキュンメネコーポレーション、ジョージア・パシフィックLLC、王子ホールディングス、プラットインダストリーズ、ナインドラゴンズペーパーホールディングスが含まれます。主要企業はリサイクル能力の拡大、高強度段ボールグレード、主要な電子商取引およびFMCGブランドとの循環型包装パートナーシップに注力しています。いくつかのグローバルプロデューサーは、食品およびパーソナルケア用途の回収繊維の品質を向上させるために、高度なパルプ化、脱インク、クリーニング技術に投資しています。戦略的買収は地域の存在感を強化し、北アメリカ、ヨーロッパ、アジア太平洋全体で供給の信頼性を向上させます。多くの企業が、性能を犠牲にせずに材料使用を削減する軽量段ボールソリューションを導入しています。デジタルツールとトレーサビリティプログラムは、調達の透明性を向上させ、持続可能性報告をサポートします。長期的な戦略は、バージンファイバーへの依存を減らし、高ボリューム包装セグメント全体でリサイクル紙の提供を拡大することを強調しています。

主要プレイヤー分析

- インターナショナルペーパー社

- ウェストロック社

- スマーフィット・カッパ・グループ

- モンディ・グループ

- DSスミス社

- UPMキュメネ社

- ジョージア・パシフィックLLC

- 王子ホールディングス株式会社

- プラット・インダストリーズ

- ナインドラゴンズ・ペーパー・ホールディングス

最近の動向

- 2025年、スマーフィット・ウェストロックは合併後初の持続可能性レポートを発表しました。このレポートは「2024年持続可能性レポート」と題され、2024年の暦年または会計年度における統合会社の業績をカバーしています。

- 2025年、モンディ・グループは紙板と包装における持続可能なイノベーションのリーダーとして注目されました。これは、リサイクルコンテンツと環境に優しい包装ソリューションにおける同社の取り組みが市場で認識されつつあることを反映しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、素材タイプ、最終用途産業、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- ブランドが循環型包装の取り組みを増やすにつれて需要が増加します。

- リサイクルへの投資が高品質な回収繊維の供給を改善します。

- 軽量段ボールのグレードが輸送用途での使用を拡大します。

- 多くのセクターで成形パルプソリューションがプラスチックトレイを置き換えます。

- デジタル印刷がリサイクル折りたたみカートンのブランディングをサポートします。

- 食品接触の承認が敏感な包装での幅広い使用を可能にします。

- 小売業者が紙袋を推進し、プラスチック製の持ち帰り袋を置き換えます。

- Eコマースプラットフォームがリサイクル段ボール箱の採用を加速します。

- 地域の収集プログラムが回収紙の供給を強化します。

- 持続可能性規制が包装全体でのリサイクルコンテンツ目標を引き上げます。