市場概要

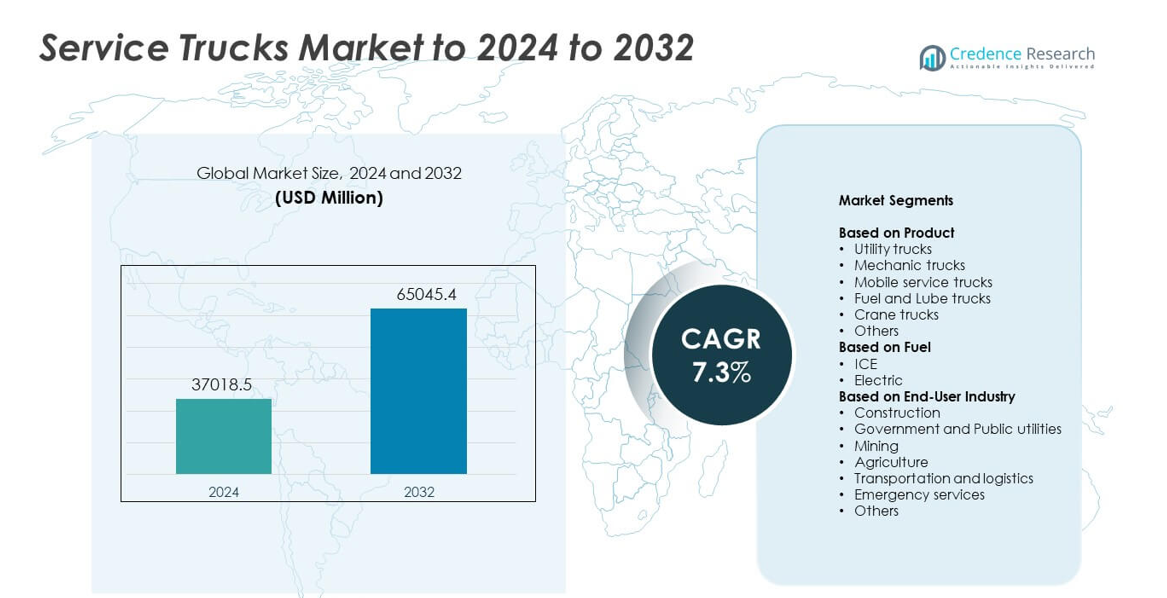

サービストラック市場の規模は2024年に37018.5百万米ドルと評価され、2032年までに65045.4百万米ドルに達すると予測されており、予測期間中のCAGRは7.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のサービストラック市場規模 |

37018.5百万米ドル |

| サービストラック市場、CAGR |

7.3% |

| 2032年のサービストラック市場規模 |

65045.4百万米ドル |

サービストラック市場には、メルセデス・ベンツ、リーディングトラック、スカニアAB、東風汽車公司、ゼネラルモーターズ、ボルボトラック、マックトラック、フォードモーター、オシュコシュコーポレーション、いすゞ自動車、アルテックインダストリーズなどの主要企業が含まれます。これらの企業は、先進的なシャーシプラットフォーム、改良されたサービスボディ、テレマティクスとフリート管理ツールの統合を強化することで、存在感を高めています。建設、鉱業、公共事業、物流における需要は引き続き増加しています。2024年には、北米が約36%のシェアで市場をリードし、強力なインフラ活動、高いフリート更新率、フィールドオペレーションに適したカスタマイズされたユーティリティおよびメカニックトラックの迅速な採用に支えられました。

市場の洞察

- サービストラック市場は2024年に37018.5百万米ドルに達し、2032年までに65045.4百万米ドルに達すると予測されており、CAGRは7.3%です。

• 建設および公共事業活動の増加が強い需要を促進し、ユーティリティトラックは広範なフィールドメンテナンス用途により31%の支配的なシェアを保持しました。

• 電動サービストラックとテレマティクス対応フリートが主要なトレンドとして浮上し、オペレーターはよりクリーンでスマートなメンテナンスソリューションにシフトしています。

• 主要プレーヤーは競争力を維持するためにシャーシ強度、サービスボディ、フリート管理ツールを強化していますが、高い初期投資は小規模オペレーターにとって主要な制約となっています。

• 2024年には北米が36%のシェアでリードし、次いでアジア太平洋が29%、ヨーロッパが27%で、建設が約34%のシェアでトップのエンドユーザーセグメントとなりました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

ユーティリティトラックは2024年にサービストラック市場をリードし、約31%のシェアを占めました。建設、公共事業、フリートメンテナンスからの強い需要があり、柔軟なセットアップと広いツール運搬能力がその理由です。これらのトラックは多くのフィールドタスクにおける日常業務をサポートし、大規模プロジェクトでの使用を促進します。メカニックトラックとモバイルサービストラックも、ダウンタイムを削減するためにフィールドベースの修理モデルを採用する企業が増える中、堅調な需要を見せました。燃料および潤滑油トラックはオフロード機器フリートの増加とともに成長し、クレーントラックは重い持ち上げ作業や遠隔地の作業現場での需要が高まりました。

- 例えば、マニトワックのナショナルクレーンNBT40-2ブームトラックは、1.83メートルの半径で36.3メートルトン(40米トン)の持ち上げ能力を持ち、長さ43.3メートルまでの5セクションブームを提供し、建設および公共事業サイトでの重いサービス作業をサポートします。

燃料別

2024年には、ICE駆動のサービストラックが市場を支配し、約89%のシェアを占めました。高いトルク出力、長い走行距離、広範な燃料補給の利便性が、鉱業、建設、物流での使用を支えました。多くのフリートは、重い積載量と長時間の作業サイクルに対応できるため、ディーゼルプラットフォームを維持しています。電動サービストラックは、クリーンな運転と低い運用コストのため、都市部で急速に成長しました。充電ステーションやOEM電動プラットフォームが市場に参入するにつれて成長が改善しましたが、重いオフロード作業での採用は限定的なままでした。

- 例えば、2024年のスーパー・デューティーラインにおけるフォードの6.7リットル高出力パワーストロークV8ターボディーゼルエンジンは、500馬力と1,200ポンドフィートのトルクを提供し、フル装備のトラックやトレーラーに必要な牽引力をサービスフリートに与えます。

エンドユーザー産業別

2024年には、建設がエンドユーザーのトップに立ち、ほぼ34%のシェアを占めました。高速道路、橋梁、商業施設での重機使用と継続的な修理需要のため、需要は高いままでした。これらのトラックはダウンタイムを削減し、24時間365日のプロジェクトスケジュールをサポートし、採用を強化します。政府と公共事業は、電力網や水道システムへの投資の増加に伴い拡大しました。鉱業、農業、輸送部門は、遠隔地でのメンテナンスのためにサービストラックに依存し、緊急サービスは救助、復旧、現場サポートのための使用を増やしました。

主要な成長ドライバー

建設およびインフラプロジェクトの増加

大規模な道路、鉄道、商業開発により、世界の建設活動は拡大を続けています。この成長は、重機と日常業務をサポートするフィールドメンテナンスフリートの必要性を高めます。サービストラックは、現場での修理、工具の保管、機器の取り扱いを提供し、稼働中の作業現場でのダウンタイムを削減します。多くの請負業者は、プロジェクトの速度と安全性を向上させるために、先進的なユーティリティおよびメカニックトラックに投資しています。このようなインフラのアップグレードが進行中であることから、建設活動は市場の主要な成長ドライバーとなっています。

- 例えば、ベクテルは、160カ国で25,000以上のプロジェクトを完了し、17,200マイル以上の道路や300の地下鉄および鉄道プロジェクトを含む、専用のサービストラックフリートを必要とする世界的なインフラ作業の規模を強調しています。

鉱業、農業、オフロード作業の拡大

鉱業と農業は、遠隔地や険しい環境での継続的な機器使用に依存しています。サービストラックは、サービスステーションから遠く離れた場所での運搬トラック、トラクター、掘削ユニットのメンテナンスを支援します。金属鉱業、大規模農場、エネルギー抽出の成長は、燃料、潤滑、持ち上げ用具を備えた移動修理車両の必要性を高めます。これらの産業は、長時間の作業サイクルをサポートし、コストのかかる停止を減少させるため、サービストラックを重視しています。したがって、オフロード部門の拡大は市場成長の主要なドライバーとして位置づけられています。

- 例えば、コマツは2024年2月時点で、FrontRunner自律走行運搬システムの商業展開が700台を超え、その中には400トンを運搬できる100台以上の980E-ATユニットが含まれており、大規模で遠隔地の採掘作業の激しさを反映していると確認しています。

車両効率とダウンタイム削減へのシフト

物流、公共事業、建設業界の企業は、車両の稼働時間の向上に注力しています。サービストラックは予防保守と緊急修理をサポートし、運用コストを削減します。テレマティクス、リモート診断、優れた荷重処理システムの採用により、効率がさらに向上します。企業は特定のツールや機器に適したカスタムビルドのサービスボディを好み、現場での作業精度を向上させます。業界全体での運用効率の向上への広範な推進により、車両の稼働時間の最適化が市場の主要な推進力となっています。

主要なトレンドと機会

電動およびハイブリッドサービストラックの採用拡大

多くの車両運営者が排出規制に対応し、燃料コストを削減するために電動およびハイブリッドサービストラックを模索しています。都市プロジェクト、公共事業会社、政府の車両がこのシフトを推進しており、クリーンエネルギーの義務が強化されています。バッテリーの航続距離の進歩、急速充電、軽量ボディにより、電動ユニットがより実用的になっています。OEMは軽・中型用途向けの提供を拡大し、より環境に優しいサービス車両の強力な機会を開いています。この低排出トラックへの移行は市場の主要なトレンドとして残っています。

- 例えば、BYDは2023年に世界中で300万台以上の新エネルギー車を販売したと報告しており、バッテリー電動およびプラグインプラットフォームが商業およびサービスの役割で主流の車両に拡大していることを強調しています。

テレマティクスとスマートフリート技術の統合

テレマティクス、予測診断、フリート管理ソフトウェアなどのデジタルツールが一般的になっています。これらのシステムは、運営者が車両の健康状態を追跡し、メンテナンスをスケジュールし、ツールの使用を監視するのに役立ちます。スマートコントロールシステムは、リアルタイムの現場での意思決定をサポートし、安全性を向上させます。IoT対応のサービスボディやクレーンシステムの成長により、先進的なトラックプラットフォームの機会が拡大しています。この技術主導のシフトは生産性を強化し、市場を形作る主要なトレンドを生み出しています。

- 例えば、Trimbleは2023年に、接続された位置エコシステムがデータベースに約490万のジオフェンスされた場所を含んでおり、ルーティング、滞留時間、サイト固有のパフォーマンス分析のための詳細なテレマティクスデータをフリートに提供していると指摘しました。

主要な課題

高い初期投資とカスタマイズコスト

サービストラックは、クレーン、コンプレッサー、ツール収納、電源ユニット、強化されたトラックボディなどの特殊なコンポーネントを必要とします。これらの機能は特に小規模な請負業者や独立した運営者にとって、初期費用を増加させます。カスタムビルドはさらに費用を引き上げ、納期を遅らせます。多くの企業は予算制限のためにアップグレードを遅らせ、フリートの更新率を低下させます。したがって、高い資本要件は市場の広範な拡大に対する主要な課題を形成しています。

重機セグメントでの電動化の限定的な採用

電動トラックは成長しているものの、重機およびオフロード作業での採用は依然として遅れています。これらの作業は長距離、高い積載能力、ツールやクレーンのための連続的な電力を必要とします。現在のバッテリー技術は、充電アクセスが限られた遠隔地でのディーゼル性能に匹敵するのに苦労しています。購入価格が高いため、価格に敏感なセクターの購入者を思いとどまらせます。性能ニーズと電動能力の間のこのギャップは、市場にとっての主要な課題として立ちはだかっています。

地域分析

北アメリカ

北米は2024年にサービストラック市場の約36%を占め、強力な建設、鉱業、公共事業部門の活動によって牽引されました。米国は、大規模なフリートがフィールドメンテナンスのために高度なユーティリティおよびメカニックトラックにアップグレードしたことで需要を主導しました。カナダはエネルギー抽出と公共インフラプログラムへの投資を通じて成長を支援しました。テレマティクスとカスタムトラックボディの高い採用も、地域のオペレーターの運用効率を向上させました。継続的なフリートの更新サイクル、大規模なサービスネットワーク、インフラ支出の増加により、北米は主要な地域市場としての地位を維持しました。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを占め、建設、自治体サービス、公共事業からの強い需要に支えられました。ドイツ、イギリス、フランスなどの国々は、広範なインフラおよび都市再生プログラムの一環として高度なサービスフリートに投資しました。厳しい排出目標とフリートの持続可能性目標により、電動サービストラックの採用が増加しました。この地域では、輸送および物流業務でのモバイルサービスユニットの使用も増加しました。安定した規制圧力と近代化イニシアチブが、ヨーロッパ全体での強力な市場パフォーマンスを維持するのに役立ちました。

アジア太平洋

アジア太平洋は2024年に約29%のシェアを獲得し、中国、インド、東南アジア全体での急速な工業化、都市拡張、強力な建設活動によって牽引されました。オーストラリアとインドネシアの鉱業活動は、重サービストラックの需要をさらに支えました。製造業の生産量の増加と物流ネットワークの拡大も、フリートメンテナンスのニーズを増加させました。政府の高速道路、スマートシティ、エネルギープロジェクトへの投資が、特殊サービスボディの使用を増加させました。モバイル修理ユニットの採用の増加とフリートのアップグレードにより、アジア太平洋は最も急成長している地域市場の一つとして位置づけられました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを占め、ブラジル、メキシコ、チリ全体での建設、農業、鉱業活動によって成長が牽引されました。サービストラックは、企業がフィールドのダウンタイムを削減し、遠隔操作での機器の信頼性を向上させることを求めたため、注目を集めました。道路開発の拡大とインフラのアップグレードが採用をさらに支えました。しかし、経済の変動と輸入コストの上昇が広範なフリートの近代化を制限しました。これらの制約にもかかわらず、エネルギーおよび鉱業プロジェクトへの投資の増加が需要を安定させ、長期的な地域拡大の機会を生み出しました。

中東とアフリカ

中東とアフリカは2024年に約3%のシェアを占め、湾岸諸国全体での強力な建設とインフラ開発によって支えられました。南アフリカの鉱業活動とサウジアラビアおよびUAEでの石油およびガスフィールドのメンテナンスニーズの増加が需要を押し上げました。サービストラックは、遠隔の砂漠および産業環境での効率を向上させるのに役立ちました。いくつかのアフリカ諸国では予算の制約により採用は控えめでしたが、進行中のメガプロジェクトと物流の拡大が市場の成長を支えました。公共事業および産業プロジェクトへの地域投資が新たな機会を生み出し続けました。

市場セグメンテーション:

製品別

- ユーティリティトラック

- メカニックトラック

- モバイルサービストラック

- 燃料および潤滑油トラック

- クレーントラック

- その他

燃料別

エンドユーザー産業別

- 建設

- 政府および公共事業

- 鉱業

- 農業

- 輸送および物流

- 緊急サービス

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

サービストラック市場には、メルセデス・ベンツ、リーディングトラック、スカニアAB、東風汽車公司、ゼネラルモーターズ、ボルボトラック、マックトラック、フォードモーター、オシュコシュコーポレーション、いすゞ自動車、アルテックインダストリーズなどの主要企業が含まれています。競争は依然として激しく、メーカーは積載能力の向上、シャーシ強度の改善、現場作業のための高度なサービスボディの統合に注力しています。多くの企業がテレマティクス、リモート診断、安全システムに投資し、フリートの効率をサポートし、ダウンタイムを削減しています。カスタマイズ能力も重要な役割を果たしており、顧客はカスタマイズされたツール収納、クレーン、コンプレッサー、電力システムを求めています。電動およびハイブリッドサービスプラットフォームへの関心の高まりは、軽量素材とエネルギー効率の高いデザインの革新を促進しています。グローバルな拡張戦略には、ディストリビューターとの提携、地域生産の強化、アフターサービスの改善が含まれます。インフラ、鉱業、ユーティリティ、物流セクターが成長する中、ベンダーは多用途で耐久性のあるサービストラックの需要増に対応するため、製品ポートフォリオを強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- メルセデス・ベンツ

- リーディングトラック

- スカニアAB

- 東風汽車公司

- ゼネラルモーターズ

- ボルボトラック

- マックトラック

- フォードモーター

- オシュコシュコーポレーション

- いすゞ自動車

- アルテックインダストリーズ

最近の動向

- 2025年に、リーディングトラックは中量級シャーシ向けに持ち上げ能力を強化した2つの新モデル、RM-25とRM-35クレーンボディを導入し、クレーンボディのラインアップを拡大しました。

- 2024年に、GMは2025年のシルバラードEVのアップデートを発表し、LTトリムの拡大とフリートサービス用途向けの牽引能力を強化しました。

- 2023年に、マックトラックは2番目のバッテリー電動車両であるMD Electricを導入しました。これは、クラス6およびクラス7の評価で、最大230マイルの範囲を持つサービストラックです。

レポートのカバレッジ

この調査レポートは、製品、燃料、エンドユース産業および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界中で建設およびインフラプロジェクトが拡大するにつれて、市場は成長します。

- より高い積載能力を持つ先進的なユーティリティおよびメカニックトラックの需要が増加します。

- 電気およびハイブリッドのサービストラックが都市および自治体のフリートでシェアを獲得します。

- テレマティクスとスマートフリートツールが稼働時間を向上させ、現場でのパフォーマンスを改善します。

- カスタムビルドのサービスボディが専門業界での採用を増やします。

- 鉱業および農業部門が重機サービストラックの強い需要を牽引します。

- フリートオペレーターは予測保守システムを通じてダウンタイムの削減に注力します。

- OEMは軽量素材とより効率的なパワーシステムを備えた製品を拡充します。

- 政府は排出規制と安全基準を通じてフリートのアップグレードに影響を与えます。

- サービストラックが現場作業の重要な資産となるにつれて、長期的な採用が増加します。