市場概要

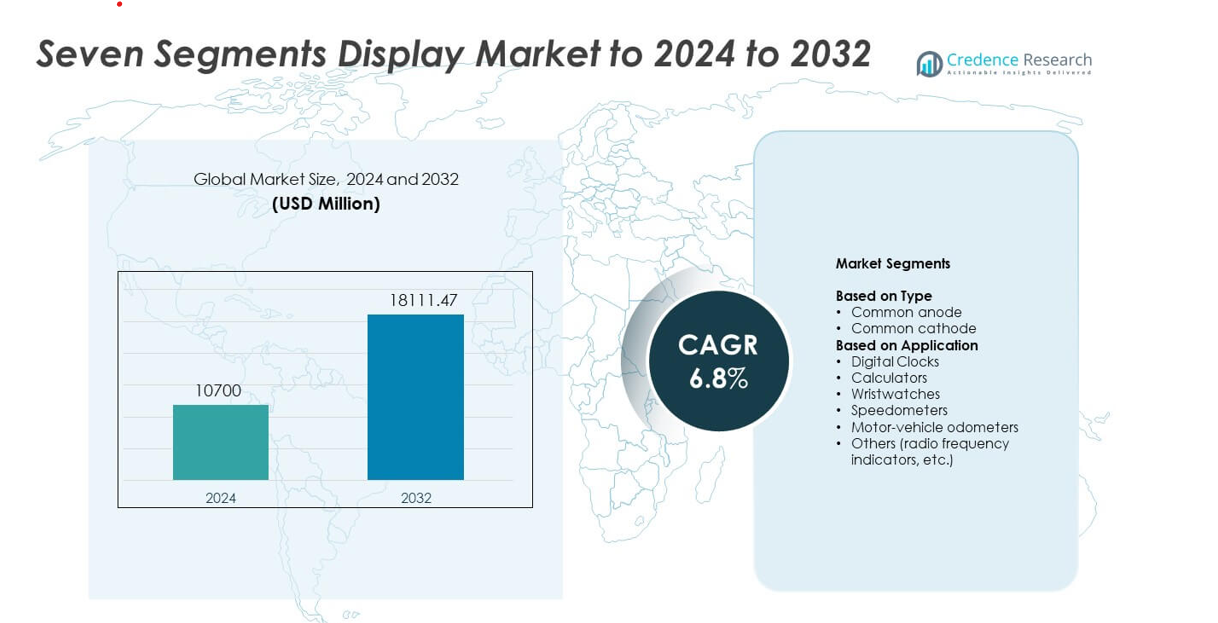

セグメントディスプレイ市場の規模は2024年に107億米ドルと評価され、2032年までに181.11億米ドルに達すると予測されており、予測期間中のCAGRは6.8%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のセグメントディスプレイ市場規模 |

107億米ドル |

| セグメントディスプレイ市場、CAGR |

6.8% |

| 2032年のセグメントディスプレイ市場規模 |

181.11億米ドル |

NEC、Everlight Electronics、Lumex、Asian Electronics、Maxim Integrated、Nichia、Kingbright、LITE-ON、Avago、Broadcomは、セグメントディスプレイ市場を形成する主要企業の中にあります。北米は産業用制御、自動車のダッシュボード、消費者向けデバイスからの強い需要に支えられ、約32%のシェアで業界をリードしています。アジア太平洋地域は、広範な電子機器製造基盤と家電や低コスト機器でのコンパクトなLEDインジケーターの使用増加により、これに続いています。ヨーロッパは、オートメーション、医療機器、計測ツールにおける安定した採用で安定した市場を維持しています。競争は激化しており、メーカーは明るさ、エネルギー効率、長寿命の向上に注力しながら、グローバルサプライチェーン向けの大量生産をサポートしています。

市場インサイト

- セグメントディスプレイ市場は2024年に107億米ドルに達し、2032年までに181.11億米ドルに上昇し、6.8%のCAGRで拡大します。

- 成長は、産業用制御パネル、消費者向け電子機器、自動車のダッシュボードでの需要増加により、数値インジケーターが明確で低消費電力の情報表示をサポートすることによって促進されています。

- トレンドには、省エネルギーLEDセグメントの広範な採用、コンパクトなモジュール設計、スリムでポータブルなデバイスをサポートする明るさの均一性の向上が含まれます。

- 競争は激化しており、サプライヤーは製品寿命、熱安定性、大量生産の効率を向上させる一方で、低マージンのディスプレイコンポーネントからのコスト圧力に直面しています。

- 北米は約26.4%のシェアでリードし、アジア太平洋地域は強力な電子機器製造によって最も急速に成長し、産業用途はメーターや診断機器での多用により最大のセグメントシェアを保持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

共通アノードは2024年に約58%のシェアでセグメントディスプレイ市場をリードしました。安定した明るさと低い電力損失を好む消費者向け電子機器や産業用デバイスからの強い需要がありました。メーカーは、標準的なマイクロコントローラーとよく連携し、回路レイアウトを簡素化するため、共通アノード設計を使用しています。この設計はまた、自動車のダッシュボードや低コストのデジタルメーターでの広範な使用をサポートしています。共通カソードはコンパクトなデバイスでの使用が続きましたが、ドライバー要件が高く、特定の制御システムとの互換性が限られているため、そのシェアは低いままでした。

- 例えば、SamsungのLM301B EVOミッドパワーLEDは、5000 Kおよび0.2 Wで典型的な光効率が230 lm/Wに達し、非常に効率的な一般照明(例:オフィス、学校、倉庫)および園芸照明設計をサポートしています。

用途別

2024年にはデジタル時計が用途セグメントを支配し、約34%のシェアを占めました。高い採用率は、消費者向け電子機器、家庭用デバイス、および明確な数値出力と長い動作寿命に依存する商業用タイマーから来ました。スマートホーム製品の拡大と低コストのディスプレイモジュールの需要が強いままで、セグメントは成長しました。電卓と腕時計は安定した生産を続け、スピードメーターと自動車のオドメーターは基本的な計器クラスタで安定した使用を得ました。その他の用途としては、無線周波数インジケータが通信および測定ツール全体でニッチな需要をサポートしました。

- 例えば、カシオは単一の四半期で約160万台のG-SHOCK時計ユニットの販売を報告しており、時計や腕時計におけるシンプルな数値デジタルディスプレイの大規模な使用を反映しています。

主要な成長ドライバー

消費者および産業用電子機器の需要増加

時計、メーター、および基本的な電子デバイスでの7セグメントディスプレイの使用が増加し、安定した採用を促進しています。多くのメーカーは、低コスト、簡単な統合、長い動作寿命を提供するため、このディスプレイタイプを好みます。パネルメーターやカウンターなどの産業システムも、過酷な環境で優れた性能を発揮する耐久性のある数値ディスプレイに依存しています。低電力デバイスの拡大と教育ツールからの安定した需要が市場の成長をさらにサポートしています。

- 例えば、Raspberry Piは2025年3月時点で世界中で6800万台以上のシングルボードコンピュータ(SBCおよびコンピュートモジュール)を販売しています。

自動車計器クラスタの拡大

自動車用途は、オドメーター、スピードメーター、および警告インジケータでの広範な使用により強い需要を維持しています。7セグメントディスプレイは、明確な視認性、高速応答、およびさまざまな温度での信頼性のある性能を提供します。その低い故障率は、重要な車両の読み取りに適しています。シンプルなダッシュボードモジュールに依存する二輪車や経済車の成長が、長期的な使用を強化し、一貫した生産量を促進します。

- 例えば、世界の年間総需要は約4940万台で、インドでの生産は2100万台を超え、中国では年間約1700万台に達しています。

低コスト組み込みシステムの成長

7セグメントディスプレイは、教育、ホビーエレクトロニクス、小型産業用ツールで使用される低電力組み込みボードとトレーニングプラットフォームで人気があります。開発者は、これらのディスプレイが簡単なインターフェースをサポートし、最小限のプログラミング努力を必要とするため、これらを選択します。マイクロコントローラの採用拡大が、シンプルな数値出力モジュールの必要性を高めています。世界的なサプライチェーンでの広範な入手可能性が価格を安定させ、中小デバイスメーカー全体でのスケールを促進しています。

主要なトレンドと機会

エネルギー効率の高いディスプレイモジュールへのシフト

メーカーは、バッテリー駆動のデバイスや携帯用ツールに対応するため、消費電力の少ないディスプレイに投資しています。LEDベースの7セグメントユニットは、効率を向上させながら明るさと長いサービス寿命を維持します。このトレンドは、携帯型メーター、コンパクトタイマー、および消費者向けガジェットでの使用を促進します。エネルギーに焦点を当てた製品ラインは、企業が規制および持続可能性の目標を達成するのを助け、複数の産業での新しいアップグレードの機会を創出します。

- 例えば、ams OSRAMのDURIS E 2835 LEDファミリーは、ダウンライトや線形照明器具などの高性能一般照明用途で、0.5 Wの入力電力で約225 lm/W(CRI 80、4000 K)の典型的な発光効率を達成することが記録されています。

スマートおよび接続デバイスでの採用の増加

シンプルなIoT機器の成長により、センサー、電源ユニット、制御パネルの数値インジケーターとしての7セグメントディスプレイに新たな道が開かれています。多くの低コストのスマートデバイスは、複雑な画面ではなく、迅速に読み取れる出力を必要とします。この変化は、メーカーが明瞭さと手頃な価格を両立するコンパクトなディスプレイを統合することを促進します。家庭用システム、小型家電、産業用IoTノードでの使用の増加は、市場のリーチを拡大します。

- 例えば、アナリスト会社Berg Insightによると、2022年までに接続された建物の自動化デバイスの設置ベースが世界で4億8300万台に達すると推定されており、商業ビルにおけるIoT統合の急速な成長を反映しています。

コストに敏感な新興市場での機会

発展途上地域では、手頃な価格、簡単な修理、安定した供給のために7セグメントディスプレイが好まれ続けています。教育製品、低コストメーター、家庭用電子機器での需要が高まり、シンプルな数値出力が好まれます。地元の製造業の成長と小規模電子機器生産の増加がさらなる機会を生み出します。これらの市場は、耐久性があり安価なディスプレイモジュールに焦点を当てたサプライヤーにとって強いボリュームの可能性を提供します。

主な課題

先進的なディスプレイ技術との競争

LCDやOLEDモジュールの広範な使用は、プレミアムデバイスにおける長期的な需要を減少させます。これらの技術は、多色出力、高い詳細度、柔軟なレイアウトを提供し、多くのメーカーを引き付けます。機能豊富なデバイスが拡大するにつれて、7セグメントディスプレイは基本的な数値アプリケーション以外での役割が限られます。この変化は、サプライヤーにコストリーダーシップやニッチな産業用途に焦点を当てるよう圧力をかけます。

現代のインターフェースに比べた機能の制限

7セグメントディスプレイは数値データのみを表示し、アイコン、テキスト、複雑なビジュアルを必要とするデバイスでの採用を制限します。より豊かなインターフェースを好む消費者の嗜好は、ウェアラブルや高度な家庭用ガジェットなどの市場に影響を与えます。開発者は、同じスペースでより広範な情報を提供するコンパクトなグラフィックディスプレイを好むかもしれません。この制約は、イノベーション主導の製品カテゴリーでの成長を遅らせ、将来のアプリケーションの範囲を狭めます。

地域分析

北米

北米は2024年に7セグメントディスプレイ市場の約32%を占め、消費者向け電子機器、産業用メーター、自動車クラスターからの強い需要に支えられました。アメリカ合衆国とカナダの多くのデバイスメーカーは、タイマー、カウンター、低コストの組み込みシステムのために安定した数値ディスプレイに依存しています。製造工場が制御パネルをアップグレードし、家庭用電子機器が安定した販売を維持する中で、成長が続きました。教育用キットや試験機器での採用も地域の需要を支えるのに役立ちました。安定したサプライチェーンと基本的なデジタルデバイスでの継続的な使用が、地域を全体的な市場活動で影響力のあるものに保ちました。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを占め、強力な産業オートメーション活動と自動車の計器パネルでの広範な使用に支えられました。ドイツ、フランス、イタリア、イギリスのメーカーは、メーター、安全機器、コンパクトな制御システムに7セグメントモジュールを統合しました。産業の改修と小型家電の生産が活発なため、需要は安定していました。消費者向けの時計、オーブン、基本的な家庭用機器での使用も出荷を支えました。エネルギー効率の高いコンポーネントに対する規制の焦点が、改良されたLEDセグメントの採用を促進し、地域の世界市場への一貫した貢献を強化しました。

アジア太平洋

アジア太平洋は2024年に約34%のシェアで市場をリードし、中国、日本、韓国、インドでの大規模な電子機器製造によって支えられました。電卓、時計、低コストの家電、学習キットの高い生産量が地域の優位性を強化しました。自動車および産業用機器メーカーもダッシュボードやパネルメーターに7セグメントディスプレイを使用しました。IoTデバイス製造の拡大により、シンプルな数値インジケーターの新たな需要が生まれました。生産コストの低さと広範なサプライヤーネットワークが高い輸出を支え、アジア太平洋は世界の7セグメントディスプレイ市場への最も重要な貢献者であり続けています。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを占め、家庭用電子機器、自動車のダッシュボード、基本的な産業用ツールからの需要が増加しました。ブラジル、メキシコ、アルゼンチンの市場は、タイマー、低コストの家電、パネルメーターに7セグメントディスプレイを使用しました。成長は教育キットやエントリーレベルの電子製品からも生まれました。地域の電子機器サプライチェーンはゆっくりと拡大を続け、コスト効果の高いディスプレイモジュールのスペースを生み出しています。輸入代替品からの競争は依然として強いものの、消費者および産業用途での着実な採用が、地域の適度で安定した世界市場での存在を支えています。

中東およびアフリカ

中東およびアフリカは2024年に約3%のシェアを占め、主に産業用途、基本的な計測機器、手頃な価格の家庭用電子機器によって支えられました。GCC諸国での需要は、建設やエネルギープロジェクトで使用される制御パネル、タイマー、メーターから生まれました。地域全体での採用は、低コストの家電や教育用電子機器で拡大しました。地元の製造が限られているため、輸入部品への依存度が高いものの、ユーティリティメーターやデジタルカウンターでの安定した需要が一貫した使用を維持しました。インフラおよび消費者向け電子機器市場が主要な発展途上経済で拡大するにつれて、緩やかですが着実な成長が予想されます。

市場セグメンテーション:

タイプ別

用途別

- デジタル時計

- 電卓

- 腕時計

- スピードメーター

- 自動車のオドメーター

- その他(無線周波数インジケーターなど)

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

NEC Corporation、Everlight Electronics Co. Ltd.、Lumex Inc.、Asian Electronics、Maxim Integrated Products Inc.、日亜化学工業株式会社、Kingbright Electronic Co. Ltd.、LITE-ON Technology Corporation、Avago Technologies、およびBroadcom Inc.は、7セグメントディスプレイ市場で競争をリードしています。サプライヤーが新しい設計ニーズに応えるために明るさ、耐久性、電力節約を改善する中、競争環境は着実な革新を示しています。多くの生産者は、スリムなデバイスやより緊密なレイアウトをサポートするコンパクトモジュールに焦点を当てています。企業はまた、産業用メーター、家電製品、制御パネルをサポートするために、色の均一性と視野角を向上させています。消費者向け電子機器や自動車機器からの強い需要が、より長い耐用年数を持つ頑丈なLEDセグメントの広範な使用を促進しています。ほとんどの競合他社は、過酷な環境での安定性を高めるために、より良いパッケージングと熱制御に投資しています。グローバルな流通ネットワークは多様なバイヤーにリーチするのに役立ち、継続的な製品の更新はエンジニアの設計の柔軟性をサポートします。企業が信頼性が高く、低コストでエネルギー効率の良いデジタルディスプレイを推進する中、競争の場は活発に保たれています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- NEC株式会社

- Everlight Electronics Co. Ltd.

- Lumex Inc.

- アジアンエレクトロニクス

- Maxim Integrated Products Inc.

- 日亜化学工業株式会社

- Kingbright Electronic Co. Ltd.

- LITE-ON Technology Corporation

- Avago Technologies

- Broadcom Inc.

最近の開発

- 2025年、日亜化学工業株式会社は、µPLS MiniやDominoPLSを含むPLS(Pixelated Light Solution)マイクロピクセル化LEDラインへの追加を発表しました。

- 2025年、アジアンエレクトロニクスは、RoHS準拠の低電流設計を備えた、計器、家電、産業用パネル向けのマルチデジット0.56インチモジュールを含むGALAXYブランドの7セグメントLEDポートフォリオを拡大し続けています。

- 2024年、Avago(現在のBroadcom)の7セグメントHDSPシリーズは、14.2mm(0.56インチ)AlInGaP LEDディスプレイ用の設計文書の更新をBroadcomから受け、高視認性パネルにおけるAvagoの従来の数値ディスプレイラインを強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、 および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 低コストの家電製品や基本的なデジタルデバイスで需要が高まります。

- 自動車クラスターは、重要な読み取り用に数値ディスプレイを使用し続けます。

- 産業用メーターと制御パネルは、長期的な採用を維持します。

- 省エネ型LEDセグメントは、メーカー間でより広く支持されるようになります。

- 新興市場は、コスト重視の生産を通じて強力なボリューム成長を推進します。

- IoTデバイスは、迅速なデータ可視化のためによりシンプルな数値インジケーターを使用します。

- 教育ツールと学習キットは、トレーニング環境での使用を拡大します。

- サプライヤーは、競争力を維持するために耐久性と長寿命に焦点を当てます。

- 高度なディスプレイからの競争は、企業をニッチな用途に向かわせます。

- 製品のアップグレードは、低消費電力とコンパクトなモジュール設計を強調します。