市場概要

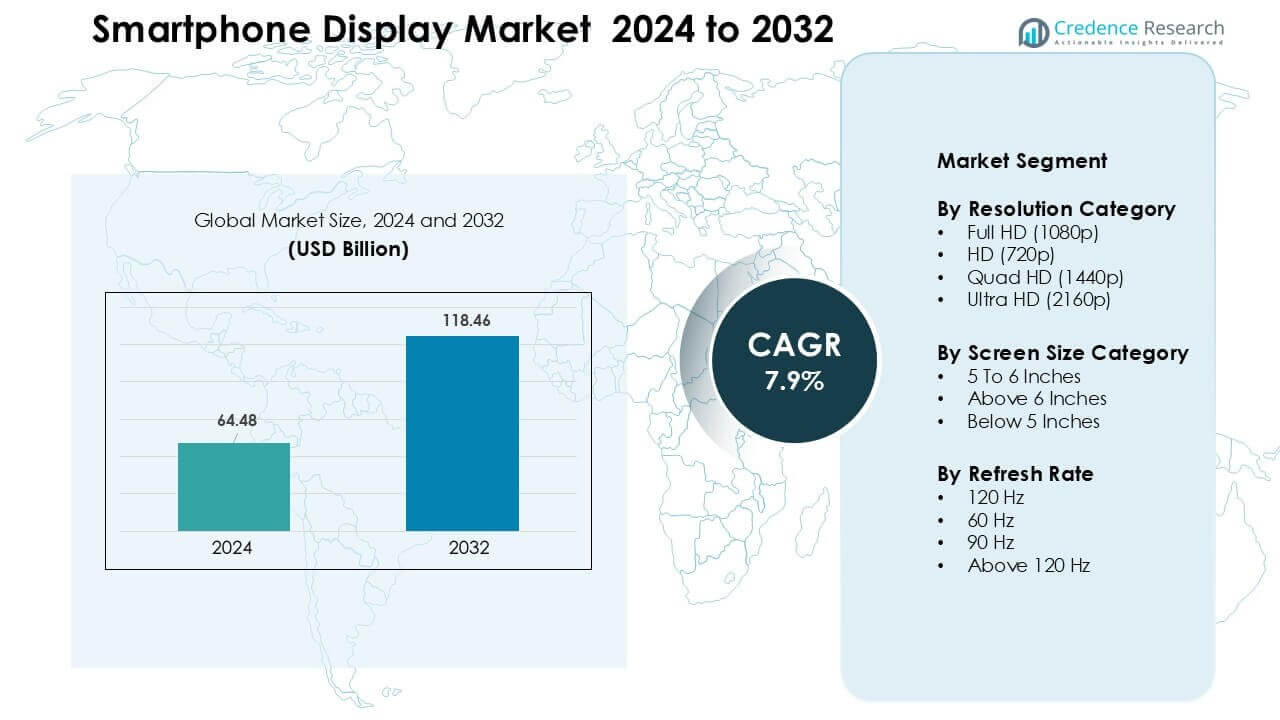

スマートフォンディスプレイ市場は2024年に644.8億米ドルと評価され、予測期間中に年平均成長率7.9%で成長し、2032年には1,184.6億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のスマートフォンディスプレイ市場規模 |

644.8億米ドル |

| スマートフォンディスプレイ市場、CAGR |

7.9% |

| 2032年のスマートフォンディスプレイ市場規模 |

1,184.6億米ドル |

スマートフォンディスプレイ市場は、Visionox Technology Inc.、シャープ株式会社、Innolux Corporation、BOE Technology Group Co., Ltd.、E Ink Holdings Inc.、天馬微電子股份有限公司、Samsung Display Co., Ltd.、AU Optronics Corp.、ジャパンディスプレイ株式会社、およびLG Display Co., Ltd.といった主要企業によって形成されています。これらの企業は、プレミアムおよびミッドレンジのスマートフォンをサポートするOLED、AMOLED、LTPO、フレキシブル、高リフレッシュレートパネルの進化を通じて競争しています。生産能力と材料革新への強力な投資が、グローバルな携帯電話ブランドとの供給契約を確保するのに役立っています。アジア太平洋地域は、大規模な製造、迅速な5G展開、高スペックディスプレイへの強い消費者需要により、2024年に市場をリードし、約44%のシェアを占めました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- スマートフォンディスプレイ市場は2024年に480億米ドルと評価され、2032年には1,184.6億米ドルに達すると予測されており、年平均成長率は7.9%です。

- 成長はOLED、高リフレッシュレートパネル、大型スクリーンの採用拡大によって促進され、6インチ以上のセグメントが2024年に約71%のシェアを占めています。

- 主要なトレンドには、120Hzディスプレイのより広い利用可能性、折りたたみ式スクリーンの生産拡大、フルスクリーンデザインをサポートする画面下センサーの急速な進化が含まれます。

- 競争は依然として激しく、主要企業はOLEDの生産能力、LTPOの効率性、フレキシブルモジュール、耐久性の向上に投資し、中価格帯の拡大が価格圧力を強めています。

- アジア太平洋地域は2024年に約44%のシェアで市場をリードし、次いで北米が28%を占め、フルHD解像度は世界的に約52%のセグメントシェアで支配的な地位を保持しました。

市場セグメンテーション分析:

解像度カテゴリー別

フルHDは2024年に約52%のシェアで解像度カテゴリーをリードしました。電話ブランドは、フォーマットが明瞭さ、バッテリー使用、製造コストのバランスを取るため、フルHDを好みました。中価格帯および上位中価格帯のデバイスは、価格を上げずに鮮明なビジュアルを提供するためにこの解像度を使用しました。クアッドHDはプレミアムフォンでニッチなシェアを持ち、ウルトラHDは高い電力消費のために限られたままでした。HDスクリーンは、購入者がより鮮明なディスプレイに移行するにつれて減少しました。ゲームやソーシャルビデオの成長も、ブランドがフルHDを最も実用的な大量市場の選択肢として維持するよう促しました。

- 例えば、XiaomiはXiaomi 13などのモデルを出荷しました。これは6.36インチディスプレイで、2400×1080ピクセル(フルHD+)を特徴とし、バッテリー消費を高解像度パネルと比較して控えめに保ちながら、スムーズな120 Hzリフレッシュを可能にしています。

画面サイズカテゴリ別

2024年には6インチ以上がこのセグメントを支配し、約71%のシェアを占めました。消費者はストリーミング、ゲーム、マルチタスクのために大画面を好みました。電話ブランドは、より大きなバッテリーとスリムなベゼルをサポートするためにこのサイズを採用しました。5から6インチの範囲は、コンパクトな取り扱いを好む予算重視の購入者の間で適度な基盤を維持しました。5インチ未満は、アプリのレイアウトやメディアの習慣がより大きな視聴スペースを要求するため、縮小し続けました。没入型コンテンツの需要の高まりとより良い画面対ボディ比が、6インチ以上のカテゴリを地域全体で先行させました。

- 例えば、中価格帯のトレンドは2024年までに「標準」として6.5インチディスプレイにシフトしました。これは、こうした画面サイズがメーカーに5000 mAh程度のバッテリー容量を提供しつつ、改良されたディスプレイエリアを実現することを可能にしたためです。

リフレッシュレート別

2024年には120 Hzが約46%のシェアでトップの地位を占めました。高リフレッシュパネルはゲーム、ブラウジング、スクロールを改善し、中価格帯およびプレミアムフォンの重要な機能となりました。ブランドは競争の激しい価格帯で目立つために120 Hzを使用し、コンポーネントコストが下がりました。90 Hzカテゴリは低中価格帯で成長し、60 Hzはエントリーレベルモデルで一般的でした。120 Hz以上のパネルはニッチなゲームフォンに残りました。スムーズなUIパフォーマンスとより良い動きの明瞭さへの需要が、120 Hzの世界市場での台頭を支えました。

主要成長ドライバー

高リフレッシュレートディスプレイの需要の高まり

高リフレッシュレートパネルの需要は、消費者がスムーズなナビゲーション、より良い動きの明瞭さ、ゲームパフォーマンスの向上を期待するため、増加し続けています。電話メーカーは中価格帯モデルでも90 Hzおよび120 Hzの画面を提供し、これらのディスプレイを標準機能にしています。高いリフレッシュレートは流れるようなスクロールをサポートし、長時間のソーシャルメディア使用中の視覚的な負担を軽減します。ゲーム中心の電話も採用を推進しており、迅速な応答ディスプレイが競争プレイでのユーザー体験を向上させます。コンポーネントコストの低下により、ブランドはこれらのパネルをより広い価格帯に展開することができます。モバイルゲーム、短編動画コンテンツ、eスポーツの関与の強い成長が、このドライバーを世界市場で強化し続けています。

- 例えば、Samsung Galaxy F15 5Gは2024年に6.5インチのSuper AMOLEDディスプレイを搭載し、1080×2340ピクセルで90 Hzのリフレッシュレートをサポートし、非フラッグシップユーザーにスムーズなUIとビデオ再生を提供する中価格帯デバイスとして発売されました。

価格セグメント全体でのOLED採用の拡大

OLED技術は、ブランドがLCDからより鮮やかでエネルギー効率の高いパネルに移行する中で主要なドライバーであり続けています。薄型デザイン、より深い黒、改善されたコントラストが、OLEDディスプレイを購入者の間で広く受け入れられるようにしています。メーカーはOLED画面を使用してプレミアムな魅力を高めつつ、ピクセルレベルの照明制御により電力使用を低く抑えています。柔軟で堅牢なOLEDモジュールのコストは引き続き低下し、中価格帯の電話にも適しています。このトレンドは、常時オンディスプレイや画面内指紋センサーなどの機能のエコシステム成長を促進します。韓国と中国での生産出力の増加も供給の安定性と市場拡大をサポートしています。

- 例えば、Samsungの2024年中価格帯モデルSamsung Galaxy A55 5Gは6.6インチのOLEDディスプレイを使用しており、OLEDがもはやプレミアムフラッグシップに限定されていないことを示しています。

大画面スマートフォンの好みの成長

ディスプレイの大型化への着実な移行が、顧客がスマートフォンをビデオストリーミング、ゲーム、読書、オンラインショッピングに頼る中で、強力な成長を促進しています。6インチ以上のスマートフォンが主流である理由は、より快適な視聴体験を提供し、より高いバッテリー容量をサポートするからです。スリムなベゼルと高度なアスペクト比により、ブランドは取り扱いを損なうことなく大画面を提供できます。没入型コンテンツへの需要も、鮮やかなマルチタッチパネルの広範な採用を促進しています。メーカーは、大型ディスプレイを使用して中価格帯および高級モデルを差別化し、分割画面タスクなどの生産性用途をサポートしています。OTTプラットフォームとモバイルエンターテインメントの人気は、地域を超えてこの推進力を強化しています。

主要なトレンドと機会

折りたたみ式および柔軟なディスプレイへの急速な移行

折りたたみ式の電話は、携帯性と拡張された画面スペースを組み合わせたディスプレイをブランドが開発する中で、新たな機会を開きます。柔軟なOLEDは、エンターテインメント、ゲーム、そして生産性タスクに適したタブレットと電話のハイブリッドを可能にします。ヒンジの故障率の低下と強化された超薄型ガラスにより、折りたたみ式は以前の世代よりも耐久性が向上しています。企業は、クラムシェルやトライフォールドデバイスなどの新しいフォームファクターを探求し、より多くのユーザーにリーチしています。高級バイヤーは、使いやすさの向上と独自の美学により強い関心を示しています。韓国と中国での生産能力の拡大により、価格が時間とともに下がり、折りたたみ式が高級ニッチを超えて市場成長を加速させるでしょう。

- 例えば、Samsung Galaxy Z Fold 5(2023年)は、7.6インチの内部AMOLEDディスプレイと6.2インチの外部スクリーンを備えており、ポケットに収まる形でタブレットのようなスペースを提供します。

画面下技術の進展

画面下カメラ、センサー、指紋モジュールは、よりクリーンで途切れのない画面デザインの機会を生み出します。ブランドは、カメラモジュール上の光透過率と画素密度を改善し、視覚的な歪みを減少させることに取り組んでいます。これらの進展は、ノッチやパンチホールのないフルスクリーン体験を提供するのに役立ちます。透明OLED層と最適化されたアルゴリズムへの投資の増加は、画面下での画像キャプチャ品質を向上させます。メーカーはまた、より大きなタッチセンシティブゾーンに生体認証セキュリティを統合し、精度を向上させています。生産技術が成熟するにつれて、画面下コンポーネントは高級および中価格帯デバイス全体での差別化をサポートし、ブランドがより没入型でシームレスなユーザー体験を提供するのに役立ちます。

- 例えば、ZTE Axon 40 Ultra(2022年)は、ノッチやパンチホールのないフルスクリーン体験を可能にする16MPの画面下フロントカメラを備えた6.8インチAMOLEDディスプレイを特徴としています。

主要な課題

パネル生産コストの上昇と供給不安定性

不安定な原材料価格と変動する需要サイクルは、ディスプレイ生産を脆弱にします。OLEDモジュールは、高度な設備、クリーンルーム施設、高精度の製造を必要とし、全体のコスト構造を増加させます。ガラス基板、ドライバーIC、偏光子の供給の混乱も、入手可能性に影響を与えます。市場のリーダーは、特に中価格帯カテゴリーで、プレミアム機能と手頃な価格のバランスを取る圧力に直面しています。地域の生産ギャップは、需要のピークシーズン中にリスクを深めます。ブランドは、サプライヤーを多様化し、長期契約を確保し、在庫を管理してコストを安定させる必要があります。これらの課題は、先進的なディスプレイ技術が世界的に拡大する速度に影響を与え続けています。

先進的なディスプレイパネルの高い消費電力

高解像度および高リフレッシュレートのディスプレイは、特にバッテリー容量が小さい中級デバイスにおいて、電力管理の課題を引き起こします。OLEDパネルはLCDよりも電力消費が少ないですが、より明るい画面や常時オンの機能がバッテリー性能への要求を高めます。ゲーマーや動画を多く視聴するユーザーはバッテリーの消耗が速く、ブランドは適応型リフレッシュシステムや最適化されたディスプレイドライバーに投資を迫られています。メーカーは、材料効率やピクセル切り替え技術を改善することでエネルギー使用量を削減することを目指しています。これらの改善が成熟するまで、高い電力需要は特定の先進ディスプレイの大量採用を制限し、特にバッテリー容量と最適化が消費者にとって最も重要な予算セグメントで影響を与えます。

地域分析

北米

北米は2024年に約28%のシェアを占め、OLEDや高リフレッシュレートパネルを搭載したプレミアムスマートフォンの強い需要に支えられました。消費者は大画面、先進的なタッチ機能、ゲームやストリーミングのための高い明るさレベルを好みました。ブランドは中級プレミアムデバイスに120 HzおよびLTPO技術を統合することに注力しました。キャリア支援のアップグレードプログラムも、ディスプレイの交換サイクルを加速しました。5Gの採用の成長は、アプリのパフォーマンスとビデオの明瞭さを向上させるために高品質のディスプレイを支えました。市場はフラッグシップの発売に集中しており、エコ効率の高い耐久性のある画面材料への着実なシフトが見られました。

ヨーロッパ

ヨーロッパは2024年に約23%のシェアを獲得し、中級およびフラッグシップモデルでのAMOLEDスクリーンの採用が高まったことに支えられました。購入者はディスプレイの品質、色精度、エネルギー効率を重視しました。この地域はまた、メディア利用や生産性のニーズから6インチ以上の携帯電話の強い受け入れを示しました。ヨーロッパのブランドは持続可能性を強調し、低電力パネルやリサイクル部品を推進しました。交換需要は、より良いリフレッシュレートやHDRサポートを求めて消費者がアップグレードする中で安定していました。折りたたみ式デバイスの拡大は、ドイツ、フランス、イギリスなどの主要市場でプレミアムディスプレイの採用をさらに強化しました。

アジア太平洋

アジア太平洋は2024年に約44%のシェアを占め、スマートフォンの生産が多く、消費者需要が強いことに支えられました。中国、韓国、インドは、すべての価格帯でOLED、LTPS LCD、および高リフレッシュレートパネルの採用をリードしました。ゲーム、OTTストリーミング、ソーシャルメディアの利用から、大画面の携帯電話が最も好まれました。地域のメーカーはフレキシブルOLEDやアンダーディスプレイモジュールの生産を拡大し、全体のコストを下げました。5Gの展開の拡大と中級スマートフォンの浸透の増加は、新興経済国での先進的なディスプレイ機能の需要を加速させました。

ラテンアメリカ

ラテンアメリカは2024年に約3%のシェアを占め、フルHDおよびAMOLEDスクリーンを備えた中級デバイスの安定した成長が見られました。消費者は、屋外での使用が多いため、日光下での視認性が良い耐久性のあるディスプレイを好みました。ブランドは、競争力のある価格帯で90 Hzおよび120 Hzのパネルに注力し、ゲームの需要の高まりに応えました。経済的制約が購入者の選択を形作り、価値重視のモデルの強い採用につながりました。オンライン小売と通信融資プログラムの拡大により、ブラジル、メキシコ、コロンビアなどの国々で大画面スマートフォンへのアクセスが改善されました。

中東・アフリカ

中東・アフリカ地域は2024年に約2%のシェアを持ち、機能豊富なミッドレンジおよびプレミアムスマートフォンの需要増加に支えられました。高輝度AMOLEDと大画面フォーマットは、重いビデオやゲームコンテンツを消費する若いユーザーの間で人気を集めました。湾岸諸国は120 HzとOLEDパネルを備えたフラッグシップモデルの採用が早く、一方でアフリカ市場は手頃な価格のためにフルHD LCDディスプレイを好みました。4Gと5Gの普及拡大と小売流通ネットワークの拡大が販売を促進しました。デジタルライフスタイルの拡大と若者中心の需要が地域全体の市場成長を支えました。

解像度カテゴリー別

- フルHD (1080p)

- HD (720p)

- クアッドHD (1440p)

- ウルトラHD (2160p)

画面サイズカテゴリー別

リフレッシュレート別

- 120 Hz

- 60 Hz

- 90 Hz

- 120 Hz以上

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

スマートフォンディスプレイ市場は、Visionox Technology Inc.、シャープ株式会社、Innolux Corporation、BOE Technology Group Co., Ltd.、E Ink Holdings Inc.などの主要パネルメーカーによる強力な競争が特徴です。これらの企業は、プレミアムおよびミッドレンジスマートフォンの性能向上ニーズに応えるため、OLED、AMOLED、LTPO、柔軟なディスプレイのポートフォリオ拡大に注力しています。生産者は、輝度、リフレッシュレート、電力効率、耐久性を向上させるためにR&Dに多額の投資を行い、高度な基板とドライバ技術を通じて製造コストを削減しています。韓国、中国、台湾での生産能力拡大は供給の安定性を強化し、高級パネルの大規模展開を支援します。世界のスマートフォンブランドとのパートナーシップは、サプライヤーが長期契約を確保し、折りたたみ式およびディスプレイ内モジュールの採用を加速させるのに役立ちます。競争は、各ブランドが地域ごとの消費者の期待の変化に応えながら、マイクロOLED、透明ディスプレイ、省エネアーキテクチャの革新を追求することで激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Visionox Technology Inc.

- シャープ株式会社

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- ジャパンディスプレイ株式会社

- LG Display Co., Ltd.

最近の動向

- 2025年10月、ジャパンディスプレイ株式会社(JDI):BEYOND DISPLAYへの投資を加速し、低利益のLCDスマートフォンパネルからの焦点を移すため、新しい組織構造を導入(2025年10月1日発効)。

- 2025年9月、AU Optronics Corp.(AUO):業界のトラッカーは、AUOがウェアラブルデバイスにマイクロLEDを供給したことを指摘(例:AUO製造を引用した最初のマイクロLEDスマートウォッチ製品の発売)、AUOはマイクロLEDおよび自動車/モバイルディスプレイプロジェクトを推進し続けた。

- 2025年8月、Samsung Display Co., Ltd:折りたたみ式OLEDラインナップをさらに差別化するための新しい折りたたみディスプレイブランドMONT FLEX™を発表(K-Display 2025で展示)。

レポートのカバレッジ

この調査レポートは、解像度カテゴリ、画面サイズカテゴリ、リフレッシュレート、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- OLEDおよびAMOLEDパネルは、中価格帯および高級スマートフォンに広がります。

- 高リフレッシュレートディスプレイは、低価格モデルでも標準になります。

- 耐久性が向上するにつれて、折りたたみ式および巻き取り式スクリーンの採用が広がります。

- 画面下カメラおよびセンサーは、よりクリーンな全画面デザインをサポートします。

- LTPO技術は、省電力および適応型リフレッシュ機能により成長します。

- ユーザーがより良いメディアおよびゲーム体験を求めるため、より大きな画面サイズが主流になります。

- マイクロOLEDおよびマイクロLEDの革新が明るさとエネルギー効率を向上させます。

- メーカーは柔軟な基板と超薄型ガラスへの投資を増やします。

- アジア太平洋地域の生産能力が世界的な供給を強化し続けます。

- エネルギー使用を抑え、リサイクル素材を使用した持続可能性に焦点を当てたディスプレイが増加します。