市場概要

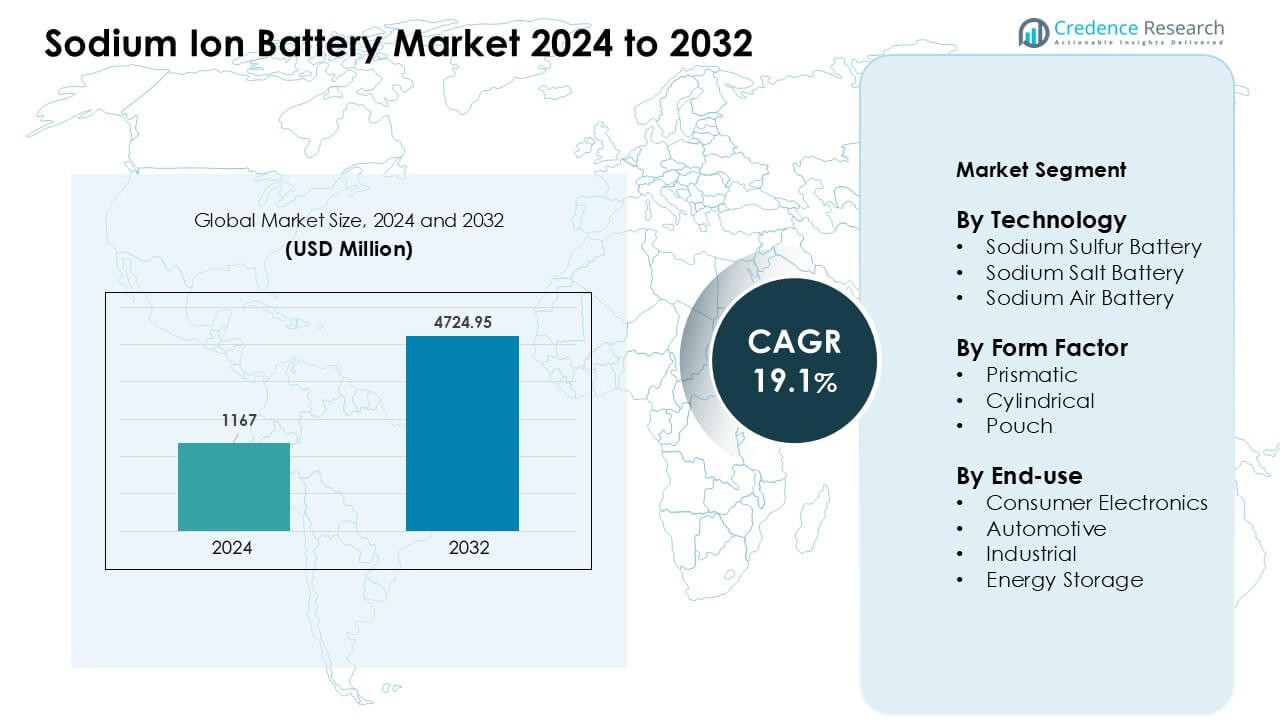

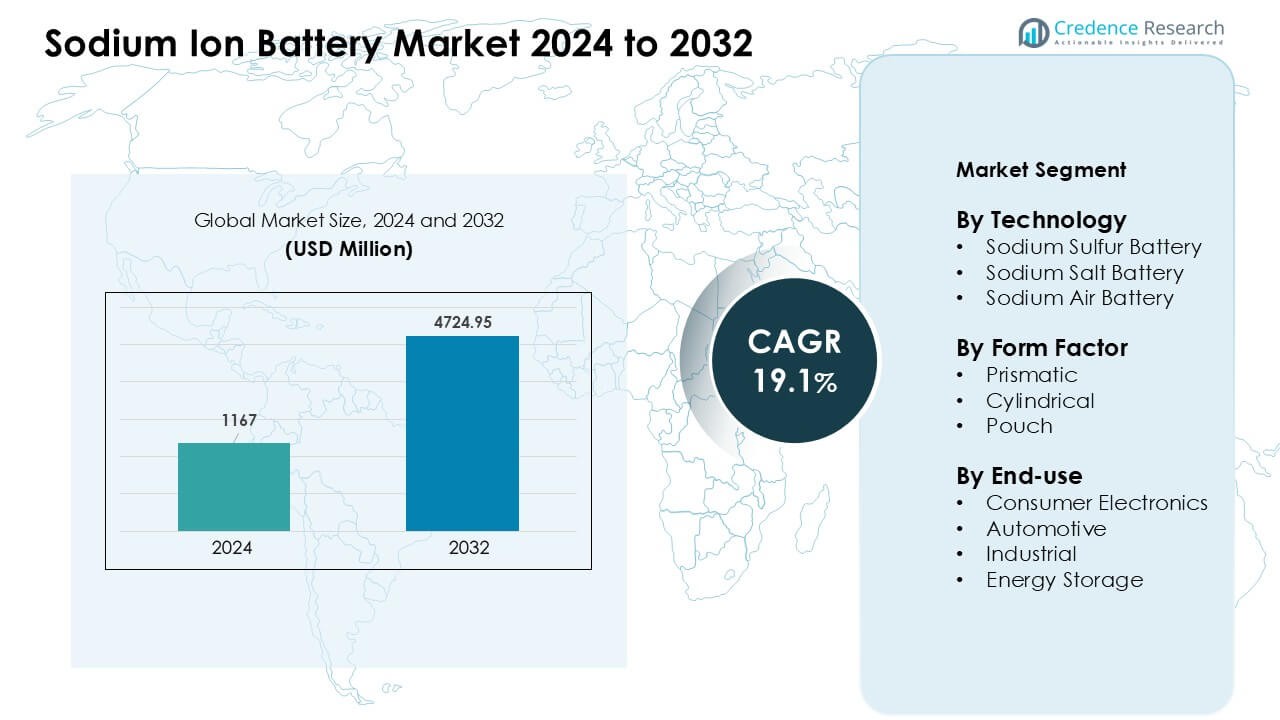

ナトリウムイオン電池市場は2024年に11億6700万米ドルと評価され、2032年までに47億2495万米ドルに達すると予測されており、予測期間中に年平均成長率19.1%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ナトリウムイオン電池市場規模 2024 |

USD 1167 Million |

| ナトリウムイオン電池市場、CAGR |

19.1 % |

| ナトリウムイオン電池市場規模 2032 |

USD 4724.95 Million |

ナトリウムイオン電池市場は、Natron Energy、Tiamat Energy、Faradion Limited、AMTE Power、Aquion Energy、Contemporary Amperex Technology、Hina Battery Technology、Jiangsu Zhongna Energy Technology、Li-FUN Technology、およびBen’an Energy Technologyといった主要企業によって形成されています。これらの企業は、安全な化学組成、サイクル寿命の向上、グリッドストレージやエントリーレベルのモビリティに適したコスト効率の高い設計を通じてナトリウムイオン技術を拡大しました。アジア太平洋地域は、強力な製造能力、急速な再生可能エネルギーの統合、中国および他の地域市場での大規模なパイロット展開によって、2024年に約36%のシェアを持つ主要地域として浮上しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ナトリウムイオン電池市場は2024年に11億6700万米ドルと評価され、2032年までに47億2495万米ドルに達すると予測されており、年平均成長率19.1%で成長しています。

- 低コストで熱的に安定したストレージシステムへの強い需要が採用を促進し、高エネルギー密度と長時間の性能を持つため、ナトリウム硫黄技術が約46%のシェアを占めました。

- プルシアンブルー陰極の進展、EVパイロットの増加、再生可能エネルギーの広範な統合が市場動向を形成し、プリズマティックセルが約52%のシェアでフォームファクターセグメントをリードしました。

- 競争活動が活発化し、Natron Energy、Faradion Limited、Tiamat Energy、AMTE Power、および主要な中国メーカーが生産能力と技術パートナーシップを拡大しました。

- アジア太平洋地域は2024年に約36%のシェアで地域需要を支配し、強力な製造と大規模な展開によって支えられ、北米とヨーロッパはグリッドの近代化と持続可能性目標を通じて採用を増加させました。

市場セグメンテーション分析:

市場セグメンテーション分析:

技術別

ナトリウム硫黄電池は2024年にナトリウムイオン電池市場で約46%の支配的なシェアを持ちました。これらのシステムは、高エネルギー密度、長いサイクル寿命、グリッドストレージプロジェクトに適した強力な熱安定性のために強い支持を得ました。多くのユーティリティがピークシェービングと負荷平準化のニーズにナトリウム硫黄設計を選び、大規模な展開を促進しました。ナトリウム塩電池は中程度のストレージに対する安全な選択肢として拡大し、ナトリウム空気電池は初期開発段階にとどまりました。持続可能な材料への注目の高まりが、主要なデモンストレーションサイト全体での需要を強化しました。

- 例えば、NGKインシュレーターズ株式会社は、ナトリウム硫黄(NAS)システムの最も著名な提供者であり、過去20年間にわたり、世界中の250以上の場所で720 MW / 5,000 MWh以上のNASバッテリー容量を展開してきました。

フォームファクター別

2024年には、プリズマティックセルがフォームファクターセグメントで約52%のシェアを占めました。メーカーは、コンパクトなレイアウト、強い機械的安定性、および高いパッキング効率が大きなバッテリーモジュールをサポートするため、プリズマティックデザインを好みました。多くのエネルギー貯蔵企業がモジュールの均一性を向上させ、システム統合コストを削減するためにプリズマティック形式を採用しました。円筒形セルは、工具や軽量デバイスでの使用が増加したため進展し、パウチセルは自動車の試験プログラムで拡大しました。生産者が長い放電サイクル中の熱性能を向上させるためにナトリウムレイアウトを最適化したため、需要が増加しました。

- 例えば、LYTHは160 Ahのプリズマティックナトリウムイオンセル(モデルNaCP71173208-160E3)を提供しており、エネルギー密度110–150 Wh/kgを提供し、定格容量160 Ahで、少なくとも6,000サイクルを80%の健康状態でサポートします。

エンドユース別

2024年には、エネルギー貯蔵がエンドユースセグメントで約41%のシェアを占めました。ユーティリティやプロジェクト開発者は、低材料コスト、強い安全性、過酷な気候での広い熱耐性のため、長時間貯蔵にナトリウムイオンシステムを選択しました。グリッドオペレーターは、再生可能エネルギーのサポート、周波数制御、マイクログリッドのバックアップにこれらのユニットを展開し、採用を促進しました。消費者向け電子機器は、企業が低コストデバイス向けにナトリウムデザインを模索する中で初期成長を示しました。自動車の関心は、企業がエントリーレベルのEV向けにナトリウムパックをテストする中で増加しました。産業ユーザーは、バックアップや負荷管理のためにシステムを採用しました。

主要な成長ドライバー

主要な成長ドライバー

低コストエネルギー貯蔵の需要増加

手頃な価格の貯蔵に対する需要の増加が、ナトリウムイオンバッテリーマーケットへの強い関心を押し上げました。多くのユーティリティや商業ユーザーが、豊富な原材料を使用する化学により、リチウム供給チェーンで見られるコスト圧力を軽減するため、ナトリウムシステムを選択しました。低材料価格により、大規模な貯蔵プロジェクトが大きな予算リスクなしにスケールアップできました。開発者は、太陽光および風力のサポートのための長時間貯蔵に焦点を当て、農村部やグリッド制約のある地域での採用を促進しました。政府プログラムからの強い関心も、パイロット展開を後押ししました。コスト効率の良いエネルギーセキュリティへの推進が、ナトリウムイオン技術を世界市場での安定した拡大に保ちました。

- 例えば、国際再生可能エネルギー機関(IRENA)によると、一部のメーカーは、生産が拡大するにつれて、ナトリウムイオンバッテリー(SIB)セルのコストが最終的に1キロワット時(kWh)あたり40米ドルに下がると予想しており、これは従来のリチウムベースのセルに対するナトリウム化学のコスト優位性を反映しています。

強力な安全性と熱安定性の利点

高い安全レベルが、ナトリウムイオンバッテリーマーケットでの迅速な受け入れをサポートしました。ナトリウムイオンシステムは、広い温度範囲で安全に動作し、グリッドオペレーターや商業サイトが冷却ニーズを削減するのに役立ちました。この安定性により、運用コストが低下し、リチウムシステムに関連する火災リスクが軽減されました。強力な熱耐性により、冷却が限られた暑い気候や遠隔地での使用が可能になりました。産業ユーザーは、化学がストレス下で予測可能な性能を提供するため、バックアップ電源にナトリウムセルを選択しました。これらの安全性の利点が、ナトリウムイオンを長サイクルアプリケーションや重負荷貯蔵サイトの信頼できるオプションとして浮上させました。

- 例えば、ナトリウムイオン電池(SIB)は、特定の化学組成(NMCなど)を持つ高エネルギーのリチウムイオン電池(LIB)に比べて、エネルギー密度が低いことやナトリウム化合物の特性などの要因により、熱暴走のリスクが低いと広く考えられています。ただし、提供された特定の数値は一般的なルールではなく、特定の研究からのもののようです。

再生可能エネルギー統合要件の拡大

増大する再生可能エネルギー容量が、ナトリウムイオン電池市場での長時間蓄電の需要を生み出しました。多くの太陽光および風力発電開発者が、数時間安定した放電を低コストで提供するため、ナトリウムシステムを選択しました。この化学組成は負荷シフトと周波数サポートに適しており、ピーク需要時の電力網の安定性を向上させました。国家エネルギー目標は、太陽光発電所やマイクログリッドとナトリウム電池を組み合わせたハイブリッドシステムのより広範な展開を推進しました。この統合により、電力会社は削減損失を減らし、再生可能エネルギーの利用を改善しました。エネルギー省からの強力な支援が、パイロットから商業規模へのナトリウムイオンプロジェクトの継続的な投資と拡大を促しました。

主要なトレンドと機会

高エネルギー陰極材料の進展

新しい陰極設計が、ナトリウムイオン電池市場での大きな機会を生み出しました。研究グループや電池企業は、エネルギー密度とサイクル寿命を向上させる層状酸化物やプルシアンブルー材料に取り組んでいます。これらの改良により、ナトリウムシステムは中程度のリチウム性能レベルに近づき、軽量モビリティや消費者向けデバイスへのアクセスが可能になりました。低コストもまた、バックアップモジュールやスマートホームストレージを含む新しい製品カテゴリのテストを支援しました。企業は、電力網や産業タスク向けの高容量セルを商業化するためのパートナーシップを模索しました。継続的な材料革新が、強力な成長と新しい産業における顧客の幅広い受け入れを支えました。

- 例えば、最近の研究では、層状酸化物ナトリウム陰極(O3型バリアント)が、電極レベルで260 Wh/kgのエネルギー密度を提供し、フルセルで700サイクルにわたって約80%の容量保持を維持し、高エネルギーで長寿命のSIBに向けた大きな進展を示しました。

エントリーレベルの電気自動車での利用拡大

自動車メーカーは、低距離EV向けのナトリウムイオンパックに対する関心を高め、新たな成長経路を創出しました。多くの企業が、都市型車両、二輪車、小型配送車両でナトリウムセルをテストしました。これは、化学組成が低コストで熱中でも安定した動作を提供したためです。これらの特性は、短距離モビリティ需要が増加しているアジアやヨーロッパの市場に適していました。生産者は、自動車基準を満たすために充電速度とサイクル耐久性の向上に注力しました。予算EVに対する政府のインセンティブが、ナトリウムベースの設計の余地を広げました。このシフトにより、市場の範囲が定置型蓄電から大衆市場向け輸送ソリューションにまで広がりました。

- 例えば、大手電池メーカーのCATLは、エネルギー密度が175 Wh/kgに達するとされるナトリウムイオン電池を最近開発し、低価格帯のリチウム電池に近づけ、コスト意識の高い短距離EVにとって有望な候補となっています。

主要な課題

リチウム電池に比べたエネルギー密度の低さ

エネルギー密度は、ナトリウムイオン電池市場における主要な課題のままでした。ナトリウム電池はリチウムシステムに比べて重量当たりのエネルギー貯蔵量が少なく、高性能なモビリティや長距離EVでの採用を制限しました。多くのメーカーはリチウム基準に匹敵させる際に技術的な限界に直面しました。低い密度はバッテリーサイズを増大させ、コンパクトな製品での魅力を減少させました。企業は次世代材料に投資しましたが、商業的な成果は緩やかに留まりました。この性能差は、プレミアム電子機器や先進的な自動車プログラムへの浸透を遅らせ、ナトリウムイオンを高級用途よりもコスト重視のセグメントに適したものにしました。

大規模製造エコシステムの制限

小規模な製造基盤がナトリウムイオン電池市場の成長を遅らせました。大規模なナトリウム電池工場を運営する企業は少なく、供給を制限し、大規模なエネルギープロジェクトのリードタイムを延ばしました。多くのメーカーは、リチウム工場で見られる規模の経済が欠如したパイロットスケールのラインに依存していました。アノード材料、セパレーター、電解質のサプライチェーンのギャップが大量生産の障害を生み出しました。開発者は、サプライヤーの資格取得や長期調達ニーズの達成に遅れを取りました。この限られたエコシステムは、急速な市場拡大を妨げ、グリッドストレージや自動車などの急成長する産業での採用を遅らせました。

地域分析

北米

北米は2024年にナトリウムイオン電池市場の約32%のシェアを占めました。この地域は、グリッドの近代化、再生可能エネルギーのサポート、コミュニティストレージプログラムのためにナトリウムシステムを採用しました。ユーティリティは、化学が強力な安全性とコストの利点を提供するため、長期間使用のためにナトリウム電池を選択しました。メーカーが短距離車両用のナトリウムパックをテストしたため、パイロットEVプロジェクトが加速しました。連邦および州のイニシアチブは、農村部や高温地域でのストレージ展開をサポートし、採用を増加させました。データセンターや商業ユーザーからの関心の高まりが、米国とカナダ全体での市場拡大をさらに強化しました。

ヨーロッパ

ヨーロッパは2024年にナトリウムイオン電池市場の約29%のシェアを獲得しました。この地域は、厳しい持続可能性目標と再生可能エネルギー統合への強力な投資を通じて採用を進めました。多くの国が、安全な運用と低資源影響のために風力および太陽光のバランスを取るためにナトリウムシステムをテストしました。ヨーロッパの自動車メーカーは、低コストEVや都市モビリティフリートのためにナトリウムオプションを探求しました。この地域の成熟した研究ネットワークは、カソード材料とセル設計の効率を改善しました。エネルギー安全保障の必要性が高まり、リチウム源からの供給多様化と相まって、主要なEU諸国での商業展開を加速させました。

アジア太平洋

アジア太平洋は2024年にナトリウムイオン電池市場を約36%のシェアで支配しました。中国は大規模な製造、強力な特許活動、拡大するパイロットEVプログラムで生産をリードしました。この地域は、コストの有利さと強力な耐熱性のために、住宅用ストレージ、産業用バックアップ、再生可能マイクログリッドにナトリウムシステムを使用しました。インドと日本は、グリッドサポートのためのプリズマティックナトリウムセルの開発に研究努力を増やしました。電力需要の増加と密集した都市開発が、手頃な長期間ストレージへの関心を高めました。強力な政策支援と急速な技術スケーリングが、アジア太平洋を最も急成長する地域市場に保ちました。

ラテンアメリカ

ラテンアメリカは2024年にナトリウムイオン電池市場の約2%を占めましたが、安定した勢いを示しました。太陽光発電容量が拡大している国々は、マイクログリッドや地域の蓄電プロジェクトにナトリウムシステムを採用しました。この地域では、暑い気候や冷却インフラが限られた遠隔地での安全な運用のためにナトリウム技術が評価されました。商業ビルや小規模産業でのパイロット展開が初期需要を支えました。ブラジル、チリ、メキシコの政府のエネルギープログラムは、リチウムの低コスト代替品のテストを奨励しました。広範な再生可能エネルギーの目標が、地域全体でのナトリウムイオンの採用を強化すると期待されています。

中東・アフリカ

中東・アフリカは2024年にナトリウムイオン電池市場の約1%を占めました。この地域は、オフグリッドサイト、砂漠気候の蓄電、熱安定性が最も重要なピークシェービングプロジェクトのためにナトリウムシステムを探求しました。電力会社は、太陽光発電所や農村電化プログラムを支援するためにナトリウム電池を評価しました。地元の製造が限られているため拡大は遅れましたが、コスト効果の高い長時間蓄電への関心の高まりが新たな機会を生み出しました。UAE、サウジアラビア、南アフリカでの再生可能エネルギー蓄電のパイロット設置が認知度を高めました。エネルギー多様化の取り組みが進む中、今後数年で選択された市場での採用が増加すると期待されています。

市場セグメンテーション:

技術別

- ナトリウム硫黄電池

- ナトリウム塩電池

- ナトリウム空気電池

形状別

エンドユース別

- コンシューマーエレクトロニクス

- 自動車

- 産業用

- エネルギー貯蔵

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ナトリウムイオン電池市場の競争環境は、革新者、確立された電池メーカー、新興の大規模生産者による強力な活動を特徴としています。Natron Energy、Tiamat Energy、Faradion Limited、AMTE Power、Aquion Energyなどの企業は、安全な化学物質、より速い充電性能、グリッドおよび商業用蓄電を目指した長サイクル設計を通じてナトリウムイオン技術を進化させました。Contemporary Amperex Technology、Hina Battery Technology、Jiangsu Zhongna Energy Technology、Li-FUN Technology、Ben’an Energy Technologyなどの主要な中国企業は、再生可能プロジェクトやパイロットEVプログラムに供給するために生産能力を拡大しました。多くのプレーヤーは、ユーティリティ、マイクログリッド開発者、モビリティ企業とパートナーシップを結び、展開を拡大しました。R&Dの取り組みは、高エネルギーのカソード、改良されたアノード、コスト最適化された製造に焦点を当て、世界市場での競争力を強化しました。

主要プレーヤー分析

- Natron Energy, Inc. (米国)

- Ben’an Energy Technology (Shanghai) Co., Ltd (中国)

- Tiamat Energy (フランス)

- AMTE Power plc (英国)

- Contemporary Amperex Technology (中国)

- Aquion Energy (米国)

- Li-FUN Technology (中国)

- Faradion Limited (英国)

- Jiangsu Zhongna Energy Technology (中国)

- Hina Battery Technology Co., Ltd (中国)

最近の展開

- 2025年9月、Natron Energy, Inc. (米国): Natronは商業用ナトリウムイオン生産の拡大努力の後、計画された大規模ギガファクトリーの拡張を終了し、業務を停止しました。

- 2024年10月、Faradion LimitedはReliance New Energyの完全子会社となり、Relianceが残りの少数株を取得しました。同社のナトリウムイオン技術は、インドのジャムナガーに計画されているRelianceの統合エネルギー貯蔵ギガファクトリーに向けられています。

- 2024年1月、AMTE Power plc (英国): AMTEのスコットランドのバッテリー生産ラインと関連資産は、2024年1月に報告された取引でLionVolt(オランダのスタートアップ)に買収されました。AMTEはセル認証と将来の工場計画に関する研究開発を続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、技術、フォームファクター、エンドユースおよび地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- ナトリウムイオン電池は、コスト優位性によりグリッド規模の貯蔵で広く使用されるようになります。

- カソード材料の進歩により、エネルギー密度が向上し、長サイクル性能が改善されます。

- 自動車メーカーは、エントリーレベルのEVと都市型モビリティフリートのためにナトリウムベースの試験を拡大します。

- 大手中国メーカーは生産能力を拡大し、システムコストを削減します。

- より多くの国が再生可能エネルギーの統合とマイクログリッドのバックアップのためにナトリウムシステムを採用します。

- プリズマティックセルフォーマットは、企業がモジュール効率を最適化するために好まれ続けます。

- 安全性の利点により、暑い気候や遠隔の産業サイトでの採用が促進されます。

- ユーティリティとバッテリー企業間のパートナーシップが商業展開を加速させます。

- 研究プログラムは、高速充電と改良されたアノードの安定性に焦点を当てます。

- ヨーロッパと北米が新しいパイロットラインを構築するにつれて、グローバルサプライチェーンは多様化します。