市場概要

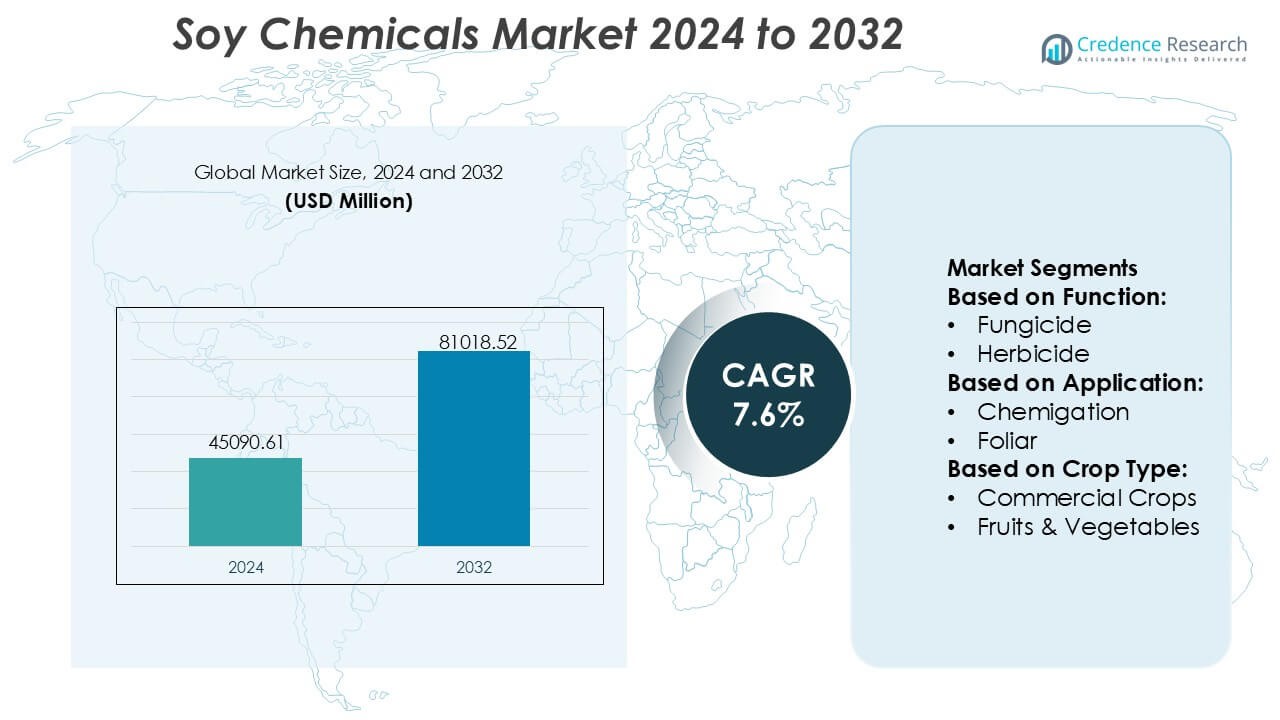

大豆化学品市場の規模は2024年に4,5090.61百万米ドルと評価され、2032年までに8,1018.52百万米ドルに達すると予測されており、予測期間中のCAGRは7.6%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 大豆化学品市場規模 2024 |

4,5090.61百万米ドル |

| 大豆化学品市場、CAGR |

7.6% |

| 大豆化学品市場規模 2032 |

8,1018.52百万米ドル |

大豆化学品市場は、バイオベースのポリオール、エステル、界面活性剤、特殊誘導体の革新を通じて競争する、世界的に確立されたメーカーのグループによって形成されています。これらの企業は、製品性能の向上、持続可能性の属性の強化、供給チェーンの信頼性の強化に焦点を当て、コーティング、パーソナルケア、自動車、産業部門からの需要の増加に対応しています。アジア太平洋地域は、豊富な原料供給、急速な産業拡大、再生可能化学品生産への強力な政府支援により、42%の正確なシェアを持つ主要地域市場として浮上し、長期的な市場成長の中心地として位置づけられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 市場は2024年に4,5090.61百万米ドルに達し、2032年までに8,1018.52百万米ドルに達すると予測されており、7.6%のCAGRで再生可能化学品代替品の強力な世界的採用を反映しています。

- 持続可能性への取り組みと低VOC配合のニーズに支えられたバイオベースのポリオール、エステル、界面活性剤の需要の増加が、コーティング、パーソナルケア、自動車、産業製造セグメント全体での広範な使用を促進しています。

- 酵素修飾、グリーンプロセス技術、特殊グレードの大豆誘導体の革新が競争力を強化し、製品の多様化を加速させています。

- 大豆価格の変動と代替バイオ原料からの競争に関連するサプライチェーンの変動が、メーカーのコスト安定性に影響を与える主要な制約として作用しています。

- アジア太平洋地域は、大規模な加工能力と産業需要により、42%の地域シェアを保持しており、広範な用途の多様性により大豆ポリオールとメチルエステルが最も急速に拡大するセグメントを代表しています。

市場セグメンテーション分析:

機能別

大豆化学品市場は、複数の機能カテゴリで強力な採用を示しており、除草剤が推定42%のシェアで支配的なサブセグメントとして浮上しています。除草剤は、広範囲の雑草制御効率、大規模な機械化農業との互換性、土壌毒性を低減するバイオベースの作物保護投入物への好みの高まりにより、リードしています。除草剤耐性雑草の蔓延に直面する地域では、大豆由来の化学物質がより安全で持続可能なフィールド管理をサポートし、需要が加速しています。殺菌剤と殺虫剤は、栽培者が統合害虫管理プログラムにシフトする中で着実に普及していますが、除草剤はその一貫した性能と高い適用頻度により、明確なリーダーシップを維持しています。

- 例えば、CrodaのAtlox 4916は農業において除草剤の液滴保持を作物の葉に向上させ、活性成分のより効率的な供給を可能にし、しばしば試験中の全体的な噴霧量を削減します。

用途別

用途の中では、葉面処理が約45%の支配的なシェアを持ち、その理由は迅速な栄養吸収、作物の反応の改善、および化学灌漑や種子処理と比較した際の運用の柔軟性の向上にあります。農家は、シーズン中の修正措置として葉面処理を好み、作物の活力を高め、投入物の無駄を最小限に抑えます。精密噴霧技術の採用は、投薬の最適化とターゲット外の飛散の削減により、このセグメントをさらに強化します。大豆ベースのバイオスティミュラントが発芽品質を向上させるため、種子処理は着実に成長していますが、化学灌漑は高度な灌漑インフラを持つ地域でニッチな存在です。それにもかかわらず、葉面処理は高い効率と幅広い作物適合性によりリードを保っています。

- 例えば、LANXESSの生分解性キレート剤Baypure® CX(イミノジコハク酸)は、28日以内に80%以上の生分解性を達成することが記録されており(OECD 301E試験)、特にFe、Zn、Mnの葉面微量栄養素製剤において金属イオンの安定性を高め、葉の吸収効率を改善するために使用されています。

作物タイプ別

作物カテゴリー全体では、穀物と穀類が大豆化学品市場をほぼ40%のシェアで支配しており、広大な耕作地、高い投入強度、および小麦、トウモロコシ、米の持続可能な作物保護製品への依存度の増加によって支えられています。生産者が輸出規制を満たし、よりクリーンな食物連鎖に対する消費者の期待に応えるために残留物のないソリューションを優先することで、採用が強化されます。豆類と油糧種子は、大豆栽培の拡大と標的害虫管理の必要性により、採用が増加しています。果物と野菜は高価値農業においてバイオベースの代替品から利益を得ていますが、穀物と穀類は規模、一貫した需要、および強力な投入効率のためにリーダーシップを維持しています。

主要な成長要因

バイオベースおよび再生可能な化学代替品の需要増加

市場は、石油由来の化学物質への依存を減らすために再生可能で低炭素の材料を優先する産業の中で成長しています。大豆メチルエステル、大豆ポリオール、大豆ワックスなどの大豆ベースの成分は、その生分解性とコストの安定性により、コーティング、接着剤、パーソナルケア、潤滑剤で急速に受け入れられています。持続可能な製剤を促進する規制圧力とカーボンニュートラルな運営への企業のコミットメントが採用をさらに加速します。グリーン製品への消費者の好みの増加は、自動車、包装、パーソナルケア、清掃部門全体で商業需要を強化し、大豆化学品をエコ最適化されたサプライチェーンの重要な構成要素として位置付けます。

- 例えば、Huntsmanはベルギーのティーネンにイノベーションセンターを開設し、ポリウレタン、パフォーマンス製品、先進材料に焦点を当てた100人以上の科学者を擁し、技術の商業ソリューションへの翻訳を加速しています。

高価値セクターにおける産業用途の拡大

大豆化学製品は、メーカーが環境リスクを低減しつつ性能を向上させるために、コーティング、プラスチック、エラストマー、印刷インク、バイオ潤滑剤での使用が拡大することで恩恵を受けています。大豆ポリオールは柔軟および硬質ポリウレタンフォームの迅速な革新をサポートし、大豆油誘導体はゴム加工や高固形分コーティングでの需要を得ています。触媒および酵素修飾技術の進歩により、機能性と熱安定性が向上し、大豆ベースの化学製品が合成品と競争できるようになっています。バイオ産業プラットフォームやグリーンポリマーレジンへの投資の増加は、多様な製造エコシステム全体での市場浸透をさらに強化しています。

- 例えば、LubrizolはSancure™ 942ポリウレタン分散体を導入しました。これは、従来のバインダーと比較してフィルムの硬度と耐摩耗性を向上させ、住宅および商業仕上げの耐久性を向上させる木材コーティング用に設計された新しいPUD技術です。

好ましい農業供給ダイナミクスとコスト競争力

安定して拡大する世界の大豆生産は、競争力のある価格での一貫した原料供給を保証し、大豆由来の化学中間体のスケーラブルな製造をサポートします。農業から粉砕、下流の精製までの垂直統合されたバリューチェーンは、原材料の変動性を減少させ、供給の回復力を高めます。アグロテクノロジーの改善、高収量品種、アジア太平洋および南米での大豆加工施設の拡大は、原料の安全性を強化します。これらのダイナミクスにより、メーカーはコスト効率の高い運営を維持し、価格プレミアムなしで持続可能な製品を提供でき、コストに敏感な産業セグメント全体での採用を促進します。

主要なトレンドと機会

バイオポリマーとバイオプラスチックの革新の進展

大豆誘導体が次世代のバイオプラスチック、生分解性包装、持続可能なポリマーブレンドに不可欠となることで、大きな機会が生まれます。大豆ベースのポリオールとレジンは、エコフレンドリーなフォーム、フィルム、成形部品の開発をサポートし、循環型材料の需要の高まりに対応します。ハイブリッドバイオポリマーシステムの革新により、引張強度、耐熱性、加工性が向上し、より広範な産業用途が可能になります。包装、自動車、消費財企業からの関心の高まりは、大豆由来ポリマーの高価値パイプラインを生み出し、市場が世界的な持続可能性の移行から利益を得る位置づけをしています。

- 例えば、SolvayのISCC-PLUS認証を受けたReCycle MB特殊ポリマー、Udel® PSU ReCycle MBやRadel® PPSU ReCycle MBは、バリューチェーン全体で再生可能および循環型コンテンツを追跡するマスバランスアプローチを通じて導出され、顧客がScope 3排出を削減しながら、要求の厳しいアプリケーションで高性能を維持することを可能にします。

特殊および高純度大豆化学品グレードの成長

メーカーは、個人ケア、栄養補助食品、製薬用途に対応するために、高純度の大豆脂肪酸、精製レシチン、機能化エステルの開発にますます注力しています。天然エモリエント、バイオ界面活性剤、植物由来の活性成分の需要は、プレミアム処方セグメントでの利益機会を生み出します。精密な分子調整を可能にする分別および酵素精製技術の向上により、安定性とアプリケーション性能が向上します。植物由来、アレルゲンフリー、非GMO製品への消費者の関心の高まりは、採用をさらに促進し、企業が特殊化学品のポートフォリオを拡大し、産業グレードの誘導体を超えた収益源を多様化することを奨励します。

- 例えば、Clariantの特殊バイオベース成分の継続的な拡大は、100%再生可能なバイオエタノールから得られ、最大85%の再生可能な炭素含有量を提供するVitaシリーズのエトキシレートとプロポキシレートによって例示されています。

グリーン製造と低炭素生産技術の統合

カーボンニュートラルな運営とクリーンな産業プロセスへの関心の高まりは、エネルギー効率の高い精製、酵素変換、低排出エステル化技術への投資を促進しています。再生可能エネルギー、クローズドループ水システム、廃棄物の価値化方法を採用する企業は、ESGの位置付けを強化し、長期的に生産コストを削減します。バイオ精製所と持続可能な原料利用を支援する政府のインセンティブは、経済的な実現可能性を高めます。これらの変化は、環境意識の高い産業からの調達基準の高まりに応える差別化された低炭素大豆化学製品の提供機会を生み出します。

主要な課題

他のバイオベース原料および合成代替品との競争

市場は、パーム、菜種、藻類油などの他の再生可能原料や、低原油価格時にコスト優位性を持つ石油ベースの化学品からの競争圧力に直面しています。これらの代替品は、特定の用途で同等または優れた性能を発揮することが多く、高規格産業セグメントへの大豆化学品の浸透を制限します。メーカーは、大豆派生物を差別化するために、プロセスの最適化と機能的な改良に投資する必要があります。競合する原料が進化する中で、一貫した性能、コストの均衡、技術的な関連性を維持することは、持続的な課題です。

サプライチェーンの変動性と農業の変動に対する感受性

大豆ベースの化学品生産は、気候変動、地政学的貿易動向、世界的な大豆圧搾能力の変動によって引き起こされる農業の変動性にさらされています。予測不可能な収量パターンと価格の不安定性は、マージンに圧力をかけ、下流の製造スケジュールを混乱させる可能性があります。さらに、食品および飼料セクターからの競争は、原料の配分に影響を与え、需要がピークに達するサイクルで化学プロセッサーの利用可能性を制限する可能性があります。安定した供給を確保し、調達地域を多様化し、貯蔵および物流インフラを強化することは、長期的な市場の安定性にとって重要な課題です。

地域分析

北米

北米は、大豆化学品市場の推定36%のシェアを持ち、コーティング、接着剤、潤滑剤、パーソナルケア、包装セクターでのバイオベース成分の強い需要に支えられています。この地域は、先進的な研究開発能力、確立された大豆加工インフラ、グリーンケミストリーを促進する規制インセンティブの恩恵を受けています。メーカーは、自動車、建設、消費財用途での持続可能性目標を達成するために、大豆ポリオール、メチルエステル、および特殊脂肪酸誘導体の商業化を加速しています。低VOCおよび再生可能材料の高い採用率と、安定した産業の近代化が相まって、北米の世界の大豆化学品市場における支配的な地位を強化しています。

ヨーロッパ

ヨーロッパは、厳格な環境規制、強力な循環経済政策、そしてカーボンニュートラルな運営への産業の取り組みによって推進され、世界市場の約28%を占めています。この地域の化学、自動車、パーソナルケア産業は、持続可能な製品ポートフォリオに大豆由来のポリオール、樹脂、界面活性剤、ワックスをますます統合しています。メーカーが石油化学ベースの中間体から再生可能な代替品に移行し、エコ最適化された生産技術を採用するにつれて、需要が拡大しています。植物由来、非遺伝子組み換え、アレルゲンフレンドリーな製品に対する消費者の好みが高まることで、市場浸透が強化されています。ヨーロッパのバイオベースのイノベーションとの規制調整は、この地域を特殊大豆化学用途の高価値ハブとして位置づけ続けています。

アジア太平洋

アジア太平洋は、豊富な原料供給、大規模な大豆加工、急速に拡大する産業需要に支えられ、世界の大豆化学品市場を約42%のシェアでリードしています。中国、インド、日本、東南アジアでは、コーティング、プラスチック、接着剤、バイオ潤滑剤の消費が増加し、著しい成長を遂げています。地域のメーカーは、急成長する最終用途産業に対応するために、バイオリファイナリ技術、酵素修飾誘導体、特殊大豆ベースの中間体に多額の投資を行っています。食品加工、包装、自動車、建設部門の拡大が採用をさらに加速させています。再生可能材料に対する強力な政府支援と競争力のある生産経済が、アジア太平洋のボリュームと製造能力の両面でのリーダーシップを強化しています。

ラテンアメリカ

ラテンアメリカは、強力な大豆栽培基盤と付加価値のある下流化学処理への関心の高まりにより、市場の約8%を占めています。ブラジルとアルゼンチンは、拡大する圧搾能力と輸出志向のサプライチェーンを活用して主要な貢献者として機能しています。この地域では、地元の食品、農業ビジネス、産業製造セグメントで、大豆ベースのメチルエステル、ポリオール、レシチンの需要が高まっています。しかし、特殊化学品インフラの制限が高付加価値生産を制約しています。バイオベースの産業開発を促進する政府の取り組みの増加と加工技術への投資が、ラテンアメリカが世界の大豆化学品輸出における役割を強化する機会を提供しています。

中東・アフリカ

中東・アフリカ地域は、コーティング、建設化学品、洗剤、パーソナルケア部門での持続可能な産業成分の需要拡大に支えられ、大豆化学品市場の約6%を占めています。この地域は、大豆の栽培と加工能力が限られているため、輸入に大きく依存していますが、再生可能材料と産業の多様化への投資が成長機会を生み出しています。都市化の進展、インフラの拡大、低VOCおよびバイオベース材料への嗜好の高まりが採用を促進しています。地域のメーカーは、石油化学品の代替品として大豆ベースのポリオールとエステルを探求し、MEAの新興バイオベースバリューチェーンにおける役割を徐々に強化しています。

市場セグメンテーション:

機能別:

用途別:

作物タイプ別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

大豆化学品市場は、Croda International Plc、Lanxess、Kemira Oyj、Huntsman International LLC、Evonik Industries AG、Akzo Nobel N.V.、The Lubrizol Corporation、Solvay、Clariant AG、DuPontを含む主要なグローバルメーカーによって形成された競争的なエコシステムを特徴としています。大豆化学品市場は、継続的な革新、用途の多様性の拡大、持続可能な化学代替品への強い重視によって形作られています。市場参加者は、低VOC、生分解性、再生可能な処方の需要の高まりに応える高性能な大豆由来のポリオール、エステル、脂肪酸、界面活性剤の開発に注力しています。企業は、製品機能を向上させ、生産における炭素強度を低減するために、先進的な酵素および触媒技術への投資を増やしています。戦略的優先事項には、サプライチェーンの統合強化、原料の最適化、バイオ精製所のパートナーシップの拡大が含まれ、コスト効率の良いスケーラビリティを確保しています。バイオベースの材料に対する規制支援の拡大と、循環経済フレームワークへの急速な移行が競争をさらに激化させ、革新的な大豆ベースの化学ソリューションの迅速な商業化を促進しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

最近の開発

- 2025年6月、DCM Shriramは特殊化学品企業を375億ルピーで買収し、先進材料セグメントに参入すると発表しました。DCM Shriram Ltdはこの動きを発表しました。この動きは、DCMの特殊化学品製造における足跡を強化し、特殊中間体やポリマーなどの高付加価値製品への施設拡張を促進します。

- 2024年4月、BASF SEはその持続可能なPA6およびPA6.6ポリアミド、ブランド名Ultramid Ccycledがリサイクルクレームスタンダード(RCS)認証を取得したと発表しました。これにより、化学的にリサイクルされたプラスチック廃棄物から作られた繊維製品を市場に提供でき、繊維産業において品質を変えずに炭素フットプリントを削減します。

- 2024年1月、持続可能なテキスタイル仕上げを提供するDevan Chemicalsは、Heimtextil 2024への参加を発表しました。Devanは、ホール11.0、ブースA21で最新の持続可能なテキスタイル仕上げを体験するために来場者を招待しています。

レポートのカバレッジ

この調査レポートは、機能、用途、作物タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進力と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論します。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 産業が石油ベースの化学品から再生可能な植物由来の代替品への移行を加速するにつれて、市場は拡大します。

- 低炭素および生分解性の処方の採用が進むにつれて、大豆由来のポリオール、エステル、界面活性剤の需要が増加します。

- 酵素および触媒修飾技術の革新により、性能が向上し、応用の可能性が広がります。

- バイオポリマーおよびバイオプラスチックの開発により、持続可能な包装やグリーン材料に新たな機会が生まれます。

- メーカーは、大豆加工能力の拡大と地域調達の多様化を通じてサプライチェーンを強化します。

- 特殊グレードの大豆化学品は、パーソナルケア、製薬、高付加価値の産業用途で注目を集めます。

- グリーンケミストリーを支援する規制インセンティブにより、高度な大豆由来中間体の商業化が加速します。

- バイオリファイナリーと化学メーカー間のパートナーシップが増加し、効率的な生産拡大が進みます。

- アジア太平洋地域は、強力な産業需要と競争力のある生産経済により、最も成長が速い市場であり続けます。

- 持続可能性を重視した調達方針により、より多くの企業が大豆化学品を主流の製品処方に統合することを促進します。