市場概要

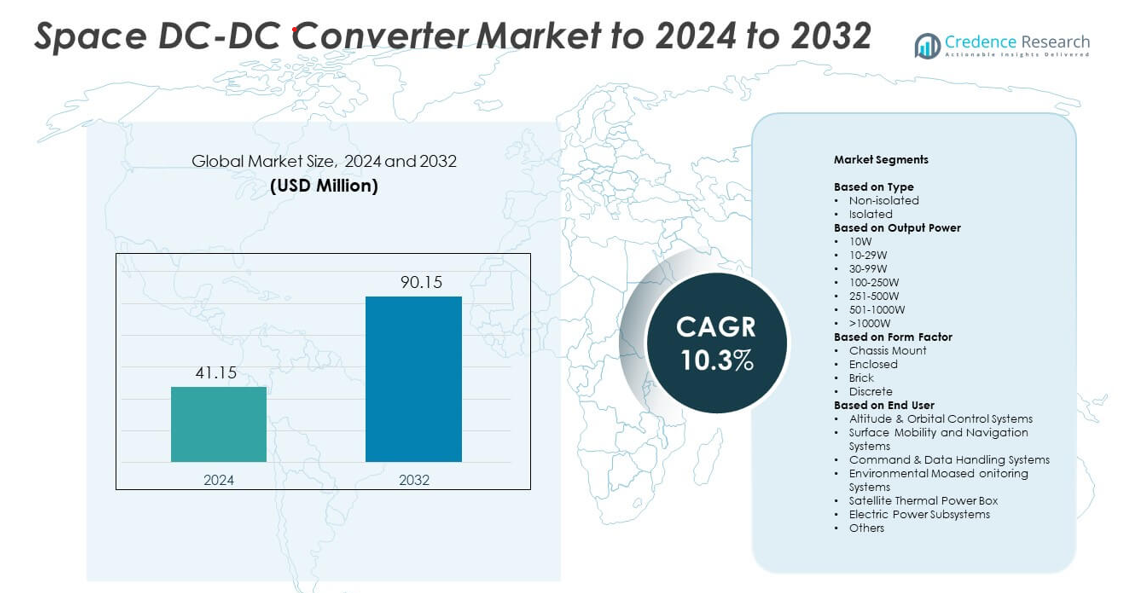

スペースDC-DCコンバータ市場の規模は2024年に4,115万米ドルと評価され、2032年までに9,015万米ドルに達すると予測されており、予測期間中のCAGRは10.3%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| スペースDC-DCコンバータ市場規模 2024 |

4,115万米ドル |

| スペースDC-DCコンバータ市場、CAGR |

10.3% |

| スペースDC-DCコンバータ市場規模 2032 |

9,015万米ドル |

スペースDC-DCコンバータ市場は、Modular Devices Inc.、Infineon Technologies AG、Astronics Corporation、Renesas Electronics Corporation、Crane Co.、STMicroelectronics、EPC Space、Advanced Energy Industries Inc.、Microsemi Corporation、Airbus Group SEなどの主要企業によって形成されています。これらの企業は、放射線耐性設計、高効率電力モジュール、現代の衛星プラットフォームに適したコンパクトな形状で競争力を高めています。北米は2024年に約39%のシェアで主要地域として浮上し、強力な衛星生産、防衛投資、成熟した宇宙電子機器エコシステムによって支えられました。ヨーロッパとアジア太平洋は、商業および政府の宇宙プログラムの拡大によって著しい成長を遂げました。

市場インサイト

- スペースDC-DCコンバータ市場は2024年に4,115万米ドルに達し、2032年までに9,015万米ドルに達すると予測され、CAGRは10.3%です。

- 成長は、衛星コンステレーションの増加、放射線耐性電力モジュールの需要増加、商業および防衛ミッションにおける電気推進システムの拡大によって推進されています。

- 重要なトレンドには、小型高密度コンバータ、モジュラー電源アーキテクチャ、効率と熱制御を改善するための先進半導体材料の広範な採用が含まれます。

- 主要企業が信頼性を向上させ、コンバータのサイズを縮小し、小型衛星や高出力ペイロードに合わせた放射線耐性製品ラインを拡大することで、競争が強化されています。

- 北米は約39%のシェアで市場をリードし、次いでヨーロッパが約27%、アジア太平洋が約23%を占め、2024年には約63%のシェアを持つアイソレートコンバータがタイプ別で支配的でした。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

アイソレートセグメントは、2024年に約63%のシェアでスペースDC-DCコンバータ市場をリードしました。エンジニアは、電圧スパイクからの強力な保護、ノイズ耐性の向上、放射線が多い衛星環境への適合性の向上から、アイソレートコンバータを好みました。これらのコンバータは、ペイロード、推進モジュール、通信システムへの安定した電力供給をサポートします。高信頼性を必要とする小型衛星や深宇宙ミッションの展開が増加する中で、需要も高まりました。非アイソレートコンバータは、低電力電子機器やアビオニクスボード向けのコンパクトなソリューションを採用するオペレーターによって安定したペースで成長しました。

- 例えば、VPTのSVRシリーズの絶縁型DC-DCコンバータは、MIL-PRF-38534クラスKに適合しており、VPTの放射線試験報告書(2019年)に記載されているように、最大100 krad(Si)の総電離線量に耐えます。

出力電力別

2024年には、30–99Wセグメントがこのカテゴリで約34%のシェアを占め、衛星ペイロード電子機器、テレメトリシステム、電力調整モジュールでの広範な使用に支えられました。この範囲は、効率性、コンパクトなサイズ、熱安定性のバランスを提供し、大規模なコンステレーションや商業宇宙ミッションに適しています。100–250Wや251–500Wなどの高出力範囲は、電気推進ユニットや高負荷通信ハードウェアの需要増加により注目を集めました。10Wユニットを含む低出力オプションは、センサーやオンボードコンピューティングシステムにとって不可欠なままでした。

- 例えば、Crane Aerospace & ElectronicsのInterpoint hMOR DC-DCコンバータは最大120ワットの出力電力を提供します。15から50ボルトの入力を受け入れ、−55°Cから+125°Cで動作します。

フォームファクタ別

ブリックタイプのコンバータは、2024年に約47%のシェアでリーディングポジションを占めました。そのモジュラー構造、強力な熱処理能力、放射線耐性のある設計が、バス電力システムや高密度衛星プラットフォームに好まれる選択肢となりました。ブリックコンバータは統合時間を短縮し、迅速な宇宙船製造サイクルをサポートします。シャーシマウントやエンクローズドフォーマットは、大型宇宙船や防衛プラットフォームでの需要が増加し、頑丈なハウジングが必要です。ディスクリートコンバータは、科学ペイロードや特殊ミッションアーキテクチャにおけるカスタム電力レイアウトにとって重要なままです。

主要成長ドライバー

衛星コンステレーションの展開増加

商業および政府の衛星コンステレーションの生産増加は、宇宙対応のDC-DCコンバータの強い需要を促進します。コンステレーションは、ペイロード、通信ユニット、推進モジュールの信頼性のある電力調整を必要とします。地球観測、ブロードバンド接続、ナビゲーションの拡大プログラムは、電力クラス全体でのコンバータのボリュームを増加させます。低軌道プラットフォームも、放射線耐性と高効率設計の需要を押し上げ、持続的な市場成長をサポートします。

- 例えば、SpaceXのStarlinkプログラムは、2025年12月8日までに10,663基の衛星を打ち上げました。そのうち7,867基が公開された打ち上げ統計で運用中とされています。

放射線耐性電力電子機器の進歩

放射線耐性半導体の進歩と改良されたシールド方法は、深宇宙および防衛ミッション全体での採用を促進します。これらの改善は、コンバータが極端な温度変動、電離放射線、電圧不安定性を処理するのを助けます。信頼性の向上はミッションリスクを低減し、軌道寿命を延ばします。エージェンシーやオペレーターが電力損失を減らしながら高性能を求める中、コンバータメーカーは先進的な放射線耐性技術への投資増加から利益を得ています。

- 例えば、テキサス・インスツルメンツは、宇宙用電力システムを構築するために使用される、いくつかの個別の宇宙グレードのコンポーネントとリファレンスデザインを提供しています。TPS7H4011-SP(12-A DC/DCコンバータ)のような個別製品は、100 krad(Si)の総イオン化線量(TID)に耐え、125°Cで75 MeV·cm²/mgの線エネルギー伝達(LET)まで破壊的な単一イベント効果(SEL、SEB、SEGR)に対して免疫を保ち、過酷な宇宙放射線環境での機能を保証します。

宇宙船システムの電化の成長

現代の宇宙船は、より多くの電気推進ユニット、高出力ペイロード、デジタルサブシステムを統合しています。この変化により、船上で必要な規制された電力段階の数が増加します。DC-DCコンバータは、センサー、プロセッサ、および通信ハードウェアの安定した電力分配を維持するのに役立ちます。次世代衛星の高負荷要求は、効率的でコンパクトで熱的に堅牢なコンバータアーキテクチャの使用を促進し、一貫した市場拡大を促進します。

主要なトレンドと機会

小型化と高密度コンバータ設計

メーカーは、小型衛星やCubeSatのニーズに合わせて、より小さく、軽く、高密度のコンバータモジュールを開発しています。これらの宇宙船は、限られたスペースで高効率を発揮するコンパクトなコンポーネントを必要とします。高度なパッケージング、ガリウムナイトライドデバイス、および改善された熱ソリューションが強力な機会を生み出します。このトレンドは、打ち上げ質量の削減と柔軟な電力アーキテクチャを求める商業宇宙ミッションの急速な成長と一致しています。

- 例えば、Teledyne e2v HiRelのTDG650E30BEP GaNトランジスタは、650ボルトおよび30アンペアに定格されています。これは、7.1 x 8.5 x 0.56ミリメートルのGaNPXデバイスにパッケージされています。

モジュラーおよび標準化された電力プラットフォームの拡大

宇宙船の統合を迅速化し、開発サイクルを短縮するモジュラーコンバータ形式への移行が進んでいます。標準化されたブリックおよび密閉設計により、オペレーターは最小限の再設計で複数のミッションにわたってシステムをスケールできます。このトレンドは調達効率を強化し、衛星艦隊の生産を加速します。また、共通のフォームファクタを基に構築された放射線耐性モジュールを提供するサプライヤーにとっての機会を拡大します。

- 例えば、VicorのBCM6123バスコンバータは、標準寸法63.34 x 22.80 x 7.21ミリメートル(または2.494 x 0.898 x 0.284インチ)のChiP(パッケージに収められたコンバータ)に収められています。

主要な課題

厳格な宇宙認定と試験要件

宇宙グレードのDC-DCコンバータは、放射線耐性、振動、熱サイクル、および長期信頼性のための徹底的な試験に合格する必要があります。これらの要件は、メーカーの開発時間とコストを増加させます。小規模なプレーヤーは、高い認定障壁のために市場参入が困難です。長い認定サイクルは宇宙船プログラムを遅延させ、急速に進化する商業セグメントで競争するサプライヤーにとって課題を生み出します。

熱管理と電力効率の制約

コンバータは、厳しい熱条件下で安定した性能を維持しながら、増加する電力需要をサポートする必要があります。コンパクトな宇宙船の限られた表面積は熱放散を制限し、設計の複雑さを増加させます。高効率は、過剰な熱負荷と電力損失を避けるために不可欠です。これらの制約を満たしながら放射線耐性を維持することは、次世代コンバータシステムを開発するエンジニアリングチームにとって大きな課題です。

地域分析

北アメリカ

北米は2024年に宇宙DC-DCコンバータ市場で約39%のシェアを持ち、主導的な地位を占めました。成長は、強力な衛星生産、防衛の近代化、商業打ち上げ活動の拡大から来ています。この地域は、先進的なパワーエレクトロニクス研究と航空宇宙企業からの高い投資の恩恵を受けています。小型衛星の調達増加と深宇宙ミッションへの継続的な資金提供が、安定したコンバータ需要を支えています。電気推進と高出力ペイロードの利用増加が、政府および民間プログラム全体での採用をさらに強化しています。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを占め、科学ミッション、地球観測プログラム、商業衛星ネットワークへの積極的な参加によって推進されました。この地域の放射線耐性部品と標準化されたパワーモジュール開発への投資が、複数のプラットフォームタイプでのコンバータ採用を支えています。成長は、各国の宇宙機関からの強力な貢献と欧州宇宙機関の下での共同ミッションによって強化されています。ナビゲーションおよび通信衛星の配備増加も、高効率DC-DCコンバータの需要を後押ししています。

アジア太平洋

アジア太平洋は2024年に約23%のシェアを獲得し、衛星製造の増加と政府支援の宇宙プログラムにより拡大を続けています。各国は地球観測、ブロードバンドコンステレーション、月探査ミッションに多額の投資を行い、さまざまな電力クラスでのコンバータ需要を促進しています。成長は、商業打ち上げサービスの急速な発展と民間宇宙企業からの参加増加によってさらに支えられています。この地域の小型化された宇宙船とコスト効率の良いプラットフォームへの重点が、コンパクトなコンバータ設計の採用を強化しています。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを持ち、国家衛星プログラムの徐々な拡大と国際宇宙機関との協力の増加によって支えられています。この地域は、通信衛星、リモートセンシングミッション、信頼性の高い宇宙船電力システムを必要とする能力構築イニシアチブに投資しています。宇宙技術教育への関心の高まりと地域の打ち上げインフラ開発が、将来の市場の可能性に貢献しています。需要は中程度ですが、各国がより高度なペイロードを採用し、小型衛星プラットフォームに多様化するにつれて増加すると予想されています。

中東およびアフリカ

中東およびアフリカは2024年に約5%のシェアを占め、通信、防衛監視、環境観測のミッションニーズによって推進されました。国家宇宙機関と衛星地上インフラへの投資が、電力変換システムの安定した需要を支えています。この地域は、宇宙船設計とサブシステム統合の能力を向上させるために、より強力な技術的パートナーシップを求めています。各国が安全保障および商業利用のための宇宙プログラムを追求するにつれて、放射線耐性と高効率のDC-DCコンバータの採用が徐々に増加すると予想されています。

市場セグメンテーション:

タイプ別

出力電力別

- 10W

- 10-29W

- 30-99W

- 100-250W

- 251-500W

- 501-1000W

- >1000W

フォームファクター別

- シャーシマウント

- エンクローズド

- ブリック

- ディスクリート

エンドユーザー別

- 高度および軌道制御システム

- 地表移動およびナビゲーションシステム

- 指令およびデータ処理システム

- 環境モニタリングシステム

- 衛星熱電力ボックス

- 電力サブシステム

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

宇宙DC-DCコンバータ市場は、Modular Devices Inc.、Infineon Technologies AG、Astronics Corporation、ルネサスエレクトロニクス株式会社、Crane Co.、STMicroelectronics、EPC Space、Advanced Energy Industries Inc.、Microsemi Corporation、Airbus Group SEといった主要企業が特徴です。これらの企業は、放射線耐性設計の進歩、高効率アーキテクチャ、現代の宇宙船に合わせたコンパクトなコンバータ形式を通じて競争しています。メーカーは、熱安定性の向上、信頼性の強化、高い電力密度のサポートに注力し、ミッションの要求を満たしています。市場はまた、衛星製造者の統合時間を短縮するモジュラープラットフォームに強い重点を置いています。電気推進、高データレートペイロード、大規模衛星コンステレーションの採用が増加することで、堅牢なコンバータソリューションの需要が強化されています。半導体の革新と認定試験への継続的な投資が競争環境をさらに強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年、EPC SpaceはEPCS4001放射線耐性DC-DC降圧コンバータコントローラを発表しました。これは、EPC Spaceの既存のGaNパワーステージと組み合わせて、宇宙用途における高効率DC-DCコンバータを可能にし、電力密度とスイッチング性能を向上させます。

- 2023年、Advanced Energyは、スペースと重量が重要な用途向けに設計された超小型プログラム可能な高電圧精密DC-DCコンバータを導入し、要求の厳しい電子機器向けの高電圧コンバータポートフォリオを拡大しました。

- 2023年、InfineonはHiRel DC-DCコンバータ事業をMicross Componentsに売却完了し、高信頼性と宇宙用電力ソリューション向けの主要な半導体デバイスの供給を継続しました。

レポートのカバレッジ

この調査レポートは、タイプ、出力電力、フォームファクタ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術的進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 商業および政府プログラムにわたって衛星コンステレーションが拡大するにつれて、市場は成長します。

- 放射線耐性コンバータの需要は、より多くの深宇宙および防衛ミッションとともに増加します。

- 小型衛星やCubeSatで小型化されたパワーモジュールが採用されます。

- 高効率コンバータ設計は、電気推進および高出力ペイロードをサポートします。

- モジュラーおよび標準化されたコンバータプラットフォームは、宇宙船の統合を加速します。

- 先進的な半導体材料は、熱管理と信頼性を向上させます。

- コンバータサプライヤーは、宇宙技術への民間セクターの投資増加から利益を得ます。

- 自律型宇宙船システムは、より安定した分散型電力調整を必要とします。

- 国際的な協力は、多目的ミッションコンバータの開発機会を拡大します。

- ライフサイクルに焦点を当てた設計は、ミッション期間の延長とメンテナンスニーズの削減をサポートします。