市場概要

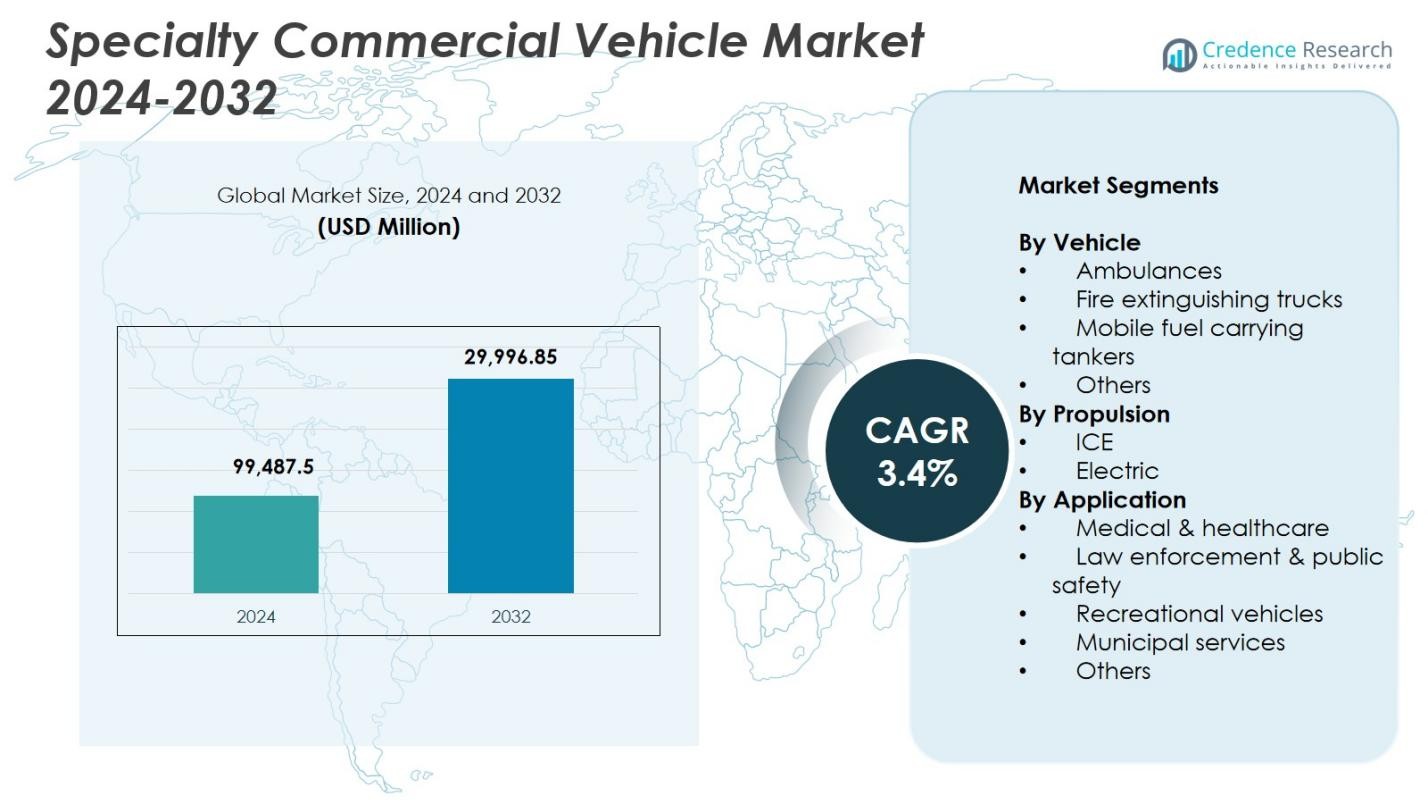

特殊商用車市場の規模は2024年に99,487.5百万米ドルと評価され、2032年までに129,996.85百万米ドルに達すると予想され、予測期間中のCAGRは3.4%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年特殊商用車市場規模 |

USD 99,487.5 Million |

| 特殊商用車市場、CAGR |

3.4% |

| 2032年特殊商用車市場規模 |

USD 129,996.85 Million |

特殊商用車市場には、REVグループ、オシュコシュ・コーポレーション、メルセデス・ベンツ・グループ、ファーバー特殊車両、いすゞ自動車、NFIグループ、トラトンSE、ボルボグループ、LDV、ピアース・マニュファクチャリングなどの主要企業が含まれ、各社は医療、公共安全、自治体、産業分野での専門的な用途に貢献しています。これらの企業は、進化する緊急およびユーティリティニーズをサポートするために、高度なカスタマイズ、耐久性のあるプラットフォーム、スマート技術の統合に注力しています。地域的には、北米が2024年に34.2%のシェアを持ち、公共安全車両やモバイル医療インフラへの強力な投資によって市場をリードし、次いでヨーロッパとアジア太平洋が電動化および用途特化型特殊車両の強力な採用によって続きました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 特殊商用車市場は2024年に99,487.5百万米ドルと評価され、2032年までに129,996.85百万米ドルに達し、CAGRは3.4%で成長すると予想されています。

- 市場の成長は、緊急対応システム、モバイル医療サービス、公共安全インフラへの投資拡大によって促進されています。

- 主要なトレンドは、排出規制と政府の補助金によって支えられた電動特殊車両の採用の増加です。

- REVグループ、メルセデス・ベンツ、オシュコシュ、ファーバー特殊車両などの主要企業は、カスタマイズ、電動化、スマートフリート技術を通じて存在感を拡大しています。

- EV充電のインフラギャップと高い調達コストは、特に価格に敏感な市場や農村市場で主要な制約となっています。

- 北米は2024年に34.2%のシェアでリードし、次いでヨーロッパが28.6%、アジア太平洋が24.1%、車両セグメントでは救急車が38.6%のシェアで支配しました。

市場セグメンテーション分析:

車両別

2024年には、救急車が特殊商用車市場で支配的なセグメントとして浮上し、総市場シェアの38.6%を占めました。救急車の需要は主に、医療投資の増加、緊急医療対応インフラへの強調、人口比率に対する救急車の政府規制によって促進されています。COVID-19パンデミックは、公共および民間部門の調達をさらに加速させました。さらに、救急車の設計にテレヘルス機器や移動集中治療システムを統合することで、その実用性が向上し、新興経済国での採用を促進しています。消防車や移動燃料タンク車は、自治体および産業展開のための主要なセグメントとして続きました。

- 例えば、タタ・モーターズは、都市部および農村部での効率的な患者輸送のために、44 HPと110 Nmのトルクを発揮する798 cc 4ストロークCRDiターボチャージャーエンジンを搭載し、21.84 kmplの燃費を誇るタタ・マジック・エクスプレス・アンビュランス2100を発売しました。

推進方式別

2024年にはICE(内燃機関)搭載車両が市場の78.3%を占め、トップシェアを保持しました。その支配力は、成熟した技術、確立された燃料供給インフラ、および特に長距離輸送や緊急サービスにおける高い信頼性に起因しています。しかし、電動セグメントは、政府のインセンティブ、排出削減目標、およびバッテリーの航続距離の向上に支えられて勢いを増しています。自治体は、特に救急車や軽量特殊バンにおいて、低排出ゾーンのために電動プラットフォームを徐々に採用しています。主要OEMは脱炭素化目標に合わせて電動製品を拡大しており、予測期間中に電動車両へのシェアシフトの可能性を示唆しています。

- 例えば、ロンドン救急サービスは、2024年にWASによって改造されたフォードE-トランジット電動救急車を12時間の最前線シフトのために配備し、最大317 kmの航続距離を達成しました。これらはICE車両と共にゼロエミッション目標を支援します。

用途別

2024年には医療・ヘルスケアセグメントが市場をリードし、総需要の42.7%を占めました。この支配力は、特に農村部における医療アウトリーチの拡大と、緊急医療輸送システムに対する政府の関心の高まりに大きく起因しています。慢性疾患の蔓延とモバイル診断・治療ユニットの需要増加も展開を後押ししています。法執行および公共安全用途、特に移動指揮車両や囚人輸送車両は、都市の安全予算の増加により2番目に大きなシェアを持っています。一方、観光の回復とスマートシティ投資により、レクリエーションおよび自治体サービスセグメントは着実に成長しています。

主要成長要因

緊急および公共安全インフラの拡大

先進国および発展途上国の政府は、緊急対応および公共安全インフラへの投資を大幅に拡大しており、特殊商用車の需要を促進しています。公共の健康準備、災害対応能力、および都市の安全性に対する関心の高まりが、救急車、消防車、指揮車両の大規模な調達につながっています。これは、普遍的な医療アクセスを実施している地域や、時代遅れの自治体車両を刷新している地域で特に顕著です。緊急事態準備のための予算配分と民間車両運営者との協力の増加が需要をさらに増幅し、市場の重要な成長の柱となっています。

- 例えば、バンガロールのインド科学研究所は、輸送中の高度な緊急医療ケアのために装備された高度心臓生命維持救急車の入札を行いました。この車両には、キャンパス内での迅速な対応能力を強化するための高度な医療機器が含まれています。

電動化と排出規制の遵守

低排出移動への世界的なシフトは、特殊車両メーカーにフリートの電動化を促しています。EUグリーンディール、米国EPAの排出基準、中国の新エネルギー車(NEV)政策などの規制枠組みが、OEMや公共機関に電動の特殊商用車の採用を促しています。都市の救急車、移動診療所、市のサービス車両などの用途は、ルートが明確で日常の走行距離が限られているため、電動化に理想的な候補です。この傾向は、補助金、税控除、専用インフラ計画によって奨励され、このセグメントでの電気自動車の採用を大幅に加速しています。

- 例えば、トヨタは2021年に日本赤十字熊本病院向けに、ミライFCEV燃料電池システムを搭載したコースターミニバスを基にした世界初の燃料電池電気自動車(FCEV)移動診療所を開発しました。

移動医療と診断の成長

医療の普及活動の増加とアクセス可能な診断サービスの需要が、移動医療ユニットの展開を促進しています。移動診療所、予防接種センター、診断ラボとして装備された特殊車両は、農村部やサービスが行き届いていない地域でますます利用されています。公衆衛生プログラム、非営利団体、民間の診断チェーンが、医療アクセスのギャップを埋めるためにこれらの移動ソリューションに投資しています。さらに、パンデミック後の隔離ユニットや移動検査ラボの需要は安定しており、医療用特殊車両のカスタマイズと革新を推進しています。このセグメントは、医療のデジタル化と統合された遠隔医療機能から引き続き恩恵を受けています。

主要なトレンドと機会

スマート技術とテレマティクスの統合

特殊商用車における高度なテレマティクス、GPS追跡、リアルタイム診断システムの導入は、運用効率を変革しています。自治体、医療提供者、緊急サービスは、リモート監視、フリート最適化、予測メンテナンスを可能にする接続車両プラットフォームをますます求めています。救急車のAIによるルーティングや、消防車や危険物対応ユニットからのライブデータフィードが注目を集めています。これらのスマート機能は、応答時間を短縮するだけでなく、サービスの質とコスト効率を向上させます。IoT対応ソリューションを提供するOEMは、この進化する市場環境で大きな機会を捉えることができます。

- 例えば、Pierce Manufacturingは、Wi-Fi診断とリモート監視機能を備えたCommand Zone™先進電子システムを統合し、消防署の診断とフリート準備を効率化しました。

カスタマイズとモジュラー構成の急増

顧客の高度に専門化されたモジュラー車両構成への需要は、さまざまな最終用途セクターの独自のニーズによって高まっています。移動指令センター、ワクチン冷蔵ユニット、患者隔離ポッドなど、購入者は特定のミッションに適応できるオーダーメイドの車両デザインを期待しています。これにより、特殊ボディビルダーやアップフィッターが迅速でスケーラブル、かつコスト効果の高いカスタマイズサービスを提供する機会が開かれています。このトレンドは、柔軟性と迅速な展開能力が重要なリースモデルによってさらに加速されています。テーラーメイドソリューションを提供するメーカーは、競争上の優位性を得ることができます。

- 例えば、LDVは、フラットフロアスライドアウトとIntel-I-Touch™オートメーションを備えたFreightliner MT-55シャーシ上に移動指令センターを構築し、衛星アンテナ、カメラマスト、HVACシステムの迅速な展開を可能にしています。

主要な課題

高い資本投資と長い調達サイクル

特殊商用車は、複雑な設計、認証、カスタマイズプロセスを必要とすることが多く、高額な初期費用と長い調達期間をもたらします。公共部門の入札は通常、複数段階の入札と予算承認を伴い、民間の購入者は資金調達の制約に直面します。高い資本集約性と長い交換サイクル、限られた再販価値が、新規市場参入者や小規模フリート運営者にとって投資を困難にしています。この課題は、特に低所得地域で顕著であり、予算の制約が専門サービスの需要が増加しているにもかかわらず、導入を遅らせています。

電動特殊車両のインフラギャップ

電動化は長期的な利益をもたらしますが、充電インフラの不足と航続距離の制限が電動特殊商用車の導入を妨げています。緊急サービスや自治体サービスは、信頼性の高い中断のない運行を必要とすることが多く、現在のバッテリー技術では必ずしも実現可能ではありません。さらに、フリート運営者は、デポ充電設備、電力網のアップグレード、技術者の訓練に投資する必要があり、移行コストが増加します。地域ごとの政策支援の不一致や標準化された充電プロトコルの欠如が導入をさらに複雑にしています。これらのインフラギャップに対処することは、電動特殊フリートの潜在能力を最大限に引き出すために重要です。

地域分析

北米

北米は2024年に特殊商用車市場で34.2%の市場シェアを持ち、自治体サービス、医療、緊急対応セクターからの強い需要に支えられています。アメリカ合衆国は、十分な資金を持つ公共安全プログラム、頻繁なフリート更新、スマートフリート技術の迅速な導入により、この地域を支配しています。公共サービス車両の電動化への大規模な投資とモバイル医療フリートの拡大が市場をさらに後押ししています。さらに、連邦助成金と都市のレジリエンスイニシアチブが、都市部と農村部の両方での成長を支援しています。カナダは特に消防安全とユーティリティ車両セグメントで着実に貢献しています。

ヨーロッパ

ヨーロッパは2024年に特殊商用車市場で2番目に大きなシェアを持ち、28.6%を占めています。この地域は、厳しい排出規制、強力な公共部門の調達フレームワーク、成熟した車両アップフィッティングエコシステムから恩恵を受けています。ドイツ、フランス、イギリスなどの国々は、気候と持続可能性の義務の下で、ゼロエミッションの救急車、消防車、警察車両に大規模な投資を行っています。EUの資金プログラムと循環経済政策もフリートの電動化と改造を促進しています。さらに、東ヨーロッパでのカスタマイズされた医療および診断車両の高い需要が、医療の近代化イニシアチブに支えられて地域の勢いを増しています。

アジア太平洋

アジア太平洋は2024年に特殊商用車市場の24.1%を占め、都市化の進展、公共インフラのアップグレード、医療アクセスプログラムによって牽引されています。中国とインドは、緊急対応システム、移動診療所、消防フリートへの大規模な投資で成長のエンジンとなっています。インドの「Make in India」や「スマートシティ」ミッションが車両調達を促進し、中国の新エネルギー車推進が電動特殊フリートの展開を支えています。東南アジアとオーストラリアでも、自治体サービスや観光ベースの特殊車両の採用が増加しており、地域の多様な経済にわたる需要を促進しています。

ラテンアメリカ

ラテンアメリカは2024年に7.5%の小規模ながら成長するシェアを占め、公的安全の近代化とサービスが行き届いていない地域での医療アウトリーチによって支えられています。ブラジルとメキシコは市場規模の面でリードしており、救急車隊、消防車、移動診断車両に投資しています。COVID後の経済回復と地域の緊急事態準備に関する協力が、政府および非営利団体による車両調達を促進しています。資金調達やサプライチェーンの信頼性に関連する課題は依然として存在しますが、国際的な製造業者との協力や寄付者支援の健康イニシアチブが、市場の安定した拡大を地域全体で助けています。

中東・アフリカ

中東・アフリカは2024年に世界の特殊商用車市場の5.6%を占め、インフラ開発、災害準備の取り組み、公共医療投資の増加によって推進されています。特にサウジアラビアとUAEは、スマートシティ、防衛、緊急車両隊への強力な投資により、主要な貢献者です。アフリカでは、特にサハラ以南の地域で、国際援助とNGOによって促進される人道的および医療プログラムが需要を支えています。市場は着実に進展しており、経済状況の改善に伴い、移動医療車両やユーティリティ車両への関心が高まっています。

市場セグメンテーション:

車両別

推進方式別

用途別

- 医療・ヘルスケア

- 法執行・公共安全

- レクリエーション車両

- 市民サービス

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

特殊商用車市場の競争環境には、REVグループ、オシュコシュ・コーポレーション、メルセデス・ベンツ・グループAG、ファーバー・スペシャルティ・ビークルズ、いすゞ自動車、NFIグループ、トラトンSE、LDV Inc.、ボルボ・グループ、ピアース・マニュファクチャリングなどの著名な企業が含まれています。これらの企業は、緊急対応、医療、自治体サービス、法執行などの分野向けに高度にカスタマイズされた車両を提供することに注力しています。REVグループとピアースは消防・救助セグメントでリードしており、ファーバー・スペシャルティ・ビークルズは移動医療ユニットや診断バンを専門としています。メルセデス・ベンツとボルボは、高い安全性と性能基準を備えた堅牢なプラットフォームを提供しており、救急車や警察バンの構成に選ばれることが多いです。トラトンとNFIは、公共サービス車両の電動化に貢献し、ゼロエミッションの特殊バスやユーティリティ車両を導入しています。競争の差別化は、技術統合、製品のモジュール化、サービスネットワーク、フリートの電動化能力によって推進されています。地元のアップフィッター、公共調達機関、健康組織との戦略的な協力が、市場のポジショニングと地域浸透戦略の形成を続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- ピアース

- いすゞ

- ファーバー・スペシャルティ・ビークルズ

- トラトン

- メルセデス・ベンツ

- オシュコシュ・コーポレーション

- NFI

- LDV

- ボルボ

- REV

最近の動向

- 2025年11月、REVの一部であるホートン・エマージェンシー・ビークルズは、オハイオ州グローブシティで製造拡張を発表し、260万米ドルの投資により容量を増やし、救急車の納品を加速させる予定です。

- 2025年7月、オシュコシュ・コーポレーションの事業であるピアース・マニュファクチャリング社は、ノースカロライナ州ケアリー消防署に最初のピアース・ボルテラ電動ポンプ車を納入し、米国東海岸で初の完全稼働する電動消防車を実現しました。

- 2025年12月、ダイムラー・インディア・コマーシャル・ビークルズは、インドの都市間旅客輸送向けに設計された19.5トンの大型バス、BharatBenz BB1924を発売しました。

レポートのカバレッジ

この調査レポートは、車両、推進力、用途、地理に基づく詳細な分析を提供します。主要な市場プレーヤーについて、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 医療普及プログラムの増加により、救急車や移動医療ユニットの需要は引き続き増加します。

- 排出規制や都市フリートの電動化目標により、電動特殊車両の採用が加速します。

- テレマティクスとAI駆動のフリート管理システムの統合により、運用効率が向上します。

- カスタムビルドおよびモジュラー車両の構成が、医療および公共安全部門で人気を集めます。

- 緊急対応や災害準備への政府投資が市場成長を促進します。

- 農村地域での特殊車両の調達と展開を支援するため、官民パートナーシップが拡大します。

- 軽量素材とスマートインテリアが、燃料効率と実用性を向上させるための主要なデザイントレンドとなります。

- 車両メーカーは、スマート車両アプリケーションのためにソフトウェアプロバイダーとの協力を強化します。

- 予算に敏感な公共購入者のために、アフターマーケットサービスと車両改修市場が注目を集めます。

- アジアとアフリカの新興市場は、インフラと医療システムの拡大に伴い急成長を遂げます。