市場概要

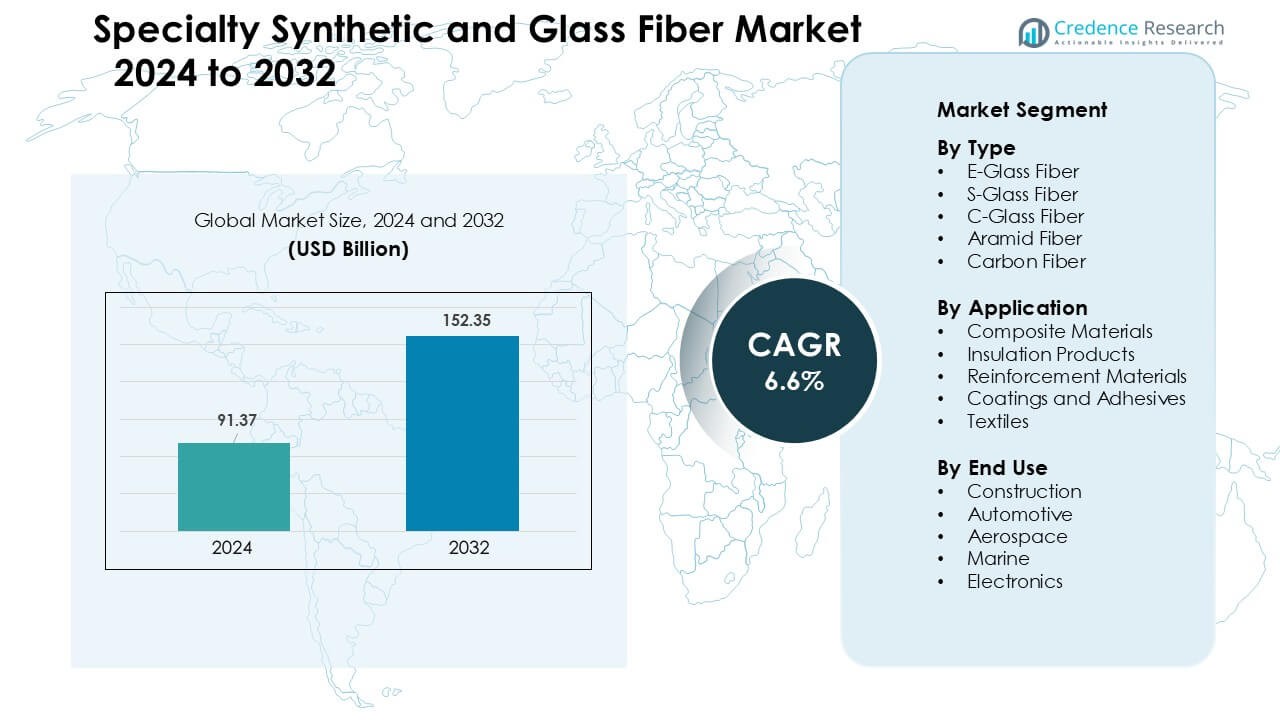

特殊合成およびガラス繊維市場は2024年に913.7億米ドルと評価され、予測期間中に年平均成長率6.6%で成長し、2032年には1523.5億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 特殊合成およびガラス繊維市場規模 2024 |

913.7億米ドル |

| 特殊合成およびガラス繊維市場、CAGR |

6.6 % |

| 特殊合成およびガラス繊維市場規模 2032 |

1523.5億米ドル |

特殊合成およびガラス繊維市場の主要プレイヤーには、Honeywell International、Jushi Group Co. Ltd.、Royal DSM、Owens Corning、三菱ケミカルホールディングス、Hexcel Corporation、東レ株式会社、DuPont、SGL Group、Nippon Electrical Glass Co.が含まれます。これらの企業は、容量拡大、先進的な複合技術、および自動車、航空宇宙、建設OEMとの強力なパートナーシップを通じて競争しました。北米は2024年に34%のシェアで主要地域として浮上し、強力な航空宇宙生産、EV製造の拡大、および主要産業全体でのガラス繊維および炭素繊維ベースの構造材料の高い採用によって支えられました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 特殊合成およびガラス繊維市場は2024年に913.7億米ドルに達し、2032年には1523.5億米ドルに達すると予測されており、年平均成長率6.6%で成長しています。

- 自動車、航空宇宙、建設部門が軽量で高強度の複合部品の採用を増やすにつれて需要が増加し、E-ガラス繊維は広範な産業用途により48%のシェアを保持しました。

- 主要なトレンドには、EVプラットフォームでの炭素繊維の使用増加、風力エネルギーでのガラス繊維の拡大、持続可能性目標に駆動されたリサイクル可能な複合技術への投資増加が含まれました。

- Honeywell International、Jushi Group、DSM、Owens Corning、東レなどの主要企業は、容量拡大、材料のアップグレード、長期OEM供給契約を通じて競争力を強化しましたが、原材料のコスト変動は制約として残りました。

- 北米は34%のシェアで市場をリードし、強力な航空宇宙およびEV生産によって支えられ、複合材料は52%のシェアでアプリケーションを支配し、建設は39%のシェアでトップの最終用途セグメントとして残りました。

市場セグメンテーション分析:

タイプ別

E-ガラス繊維は2024年に約48%のシェアでタイプセグメントを支配しました。購入者は、E-ガラス繊維が強い引張強度、低コスト、およびポリエステルやエポキシシステムとの広範な互換性を提供するため、E-ガラス繊維を好みました。建設パネル、風力タービンブレード、および輸送部品での需要は、強力な機械的信頼性により高いままでした。S-ガラスおよび炭素繊維は高性能セクターで成長しましたが、E-ガラス繊維は生産者が効率的に出力を拡大し、世界の産業全体で大量市場の複合ニーズに安定した供給を提供したため、依然として先行していました。

- 例えば、オーウェンズ・コーニングは、主要なグローバル複合材料企業であり、12か国に18のガラス繊維工場を含む広範なグローバル製造施設ネットワークを通じて、高いEガラスの生産をサポートし、風力ブレードや建設OEMへの安定供給を可能にしています。

用途別

複合材料は2024年に用途セグメントで約52%のシェアを占めました。産業界は、風力エネルギー、車両、航空機、海洋船体の構造部品に複合材料を使用し、強い剛性対重量の利点を享受しました。ガラス繊維複合材料はコスト効果の高い生産をサポートし、炭素およびアラミド複合材料は高級航空宇宙および防衛用途に対応しました。成長は軽量設計の広範な採用と複合材料ベースのインフラの設置増加から来ました。断熱および補強用途は拡大しましたが、性能要件が先進的な繊維強化システムを好んだため、複合材料が支配的地位を維持しました。

- 例えば、オーウェンズ・コーニングは、風力タービンブレード用にUltrablade® Triaxガラス繊維複合材料を供給し、設計者がラミネートの剛性と耐久性のおかげで最大5メートル長いローターブレードを製造できるようにしています。

エンドユース別

建設は2024年に約39%のシェアで最大のエンドユースセグメントのままでした。建設業者は、耐久性を高め、腐食を減らし、熱効率を向上させるために、補強材、屋根システム、ファサードパネル、断熱ボードに合成およびガラス繊維を使用しました。政府がインフラプログラムを拡大し、開発者が厳しい安全基準を満たすために繊維強化ソリューションを採用したため、需要が増加しました。自動車および航空宇宙は軽量化プログラムで勢いを増しましたが、建設はプロジェクト量が高止まりし、繊維強化材料が大規模な構造用途で強力なライフサイクルおよびコストの利点を提供したため、リードを維持しました。

主要成長要因

軽量で高強度の材料への需要の増加

軽量で高強度の材料は、2024年における特殊合成およびガラス繊維市場の主要な成長要因のままでした。自動車、航空宇宙、海洋、建設セクターの製造業者は、強力な性能の利点から、鋼やアルミニウムを置き換えるために先進的な繊維を採用しました。Eガラスおよび炭素繊維は、構造重量を減らし、エネルギー効率を改善し、衝突性能を向上させ、OEM全体での採用をサポートしました。世界的な電気自動車プログラムは、バッテリーエンクロージャー、ボディパネル、構造補強材のために軽量複合材料の使用を促進しました。航空宇宙メーカーは、艦隊の近代化に伴い、翼、胴体セクション、内部コンポーネントに炭素およびアラミド繊維への依存を増やしました。建設会社は、耐久性を高めるために繊維強化コンクリートおよびファサードシステムへのシフトを加速しました。これらの組み合わせたシフトが長期的な需要を強化しました。

- 例えば、SGLカーボンは、NIOの電気自動車用に、同等のアルミニウムソリューションより40%軽い炭素繊維強化プラスチック(CFRP)バッテリーエンクロージャーを開発し、衝突ダイナミクスと断熱を改善しました。

インフラ拡張と強力な建設活動

大規模な建設およびインフラ投資は、特殊合成繊維とガラス繊維に強力な勢いをもたらしました。政府の橋梁、地下鉄システム、工業用建物、再生可能エネルギー設備への支出が、繊維強化コンクリート、断熱パネル、鉄筋代替品、耐腐食性構造要素の需要を増加させました。Eガラス繊維製品は、耐候性と低メンテナンスの利点から、屋根材、クラッディング、配管システム、ジオテキスタイルで広く使用されました。スマートシティやグリーンビルディング認証の台頭は、建設業者により高い強度、長寿命、改善された熱性能を持つ材料を選ぶよう促しました。風力エネルギー部門は、タービンブレード、ナセルカバー、支持構造のためにガラス繊維とカーボン繊維の消費を促進しました。新興市場では、急速な都市化が軽量で手頃な価格の複合材料ベースの建設製品の要求を増加させました。これらの要因が相まって、建設主導の繊維需要を強化しました。

- 例えば、オーウェンズ・コーニングは、ガラス繊維強化コンクリート(GRC)用途向けにCem-FIL®アルカリ耐性(AR)ガラス繊維を販売しており、これは40年以上にわたり100以上の国で建築ファサードやプレキャストコンクリートパネルに使用されています。

複合材料製造技術の進歩

複合材料製造における技術的改善は、特殊繊維の強力な成長経路を生み出しました。自動化された繊維配置、樹脂移動成形、プルトルージョン、付加複合材料製造が生産効率を向上させ、単位コストを低下させました。これらの進歩は、カーボン繊維とアラミド繊維が中級の自動車、工業、消費財用途に拡大するのを助けました。材料供給者は、樹脂マトリックスとの結合を強化するために繊維表面処理とサイジング化学を改善し、構造性能を向上させました。デジタルモニタリングとシミュレーションツールの統合により、製造業者は繊維の整列を最適化し、欠陥を減少させることができました。熱可塑性複合材料のリサイクル技術も進化し、持続可能性の目標をサポートしました。インダストリー4.0ツールの広範な採用はプロセスの精度を強化し、航空宇宙および防衛分野で厳しい品質基準を満たすのを助けました。

主要なトレンドと機会

持続可能でリサイクル可能な繊維ソリューションの採用の増加

持続可能性のトレンドは、特殊合成繊維とガラス繊維市場に新たな機会を生み出しました。製造業者は、新しい環境基準に準拠するために、リサイクル可能な熱可塑性複合材料、バイオベースの樹脂、低排出ガラス繊維生産方法を開発しました。建設会社は、グリーンインフラのために低い含有炭素材料を求めました。自動車OEMは、循環材料フローと長寿命コンポーネントへとシフトしました。ガラス繊維生産者は、エネルギー使用を削減するために電気炉の能力を拡大し、カーボンファイバー開発者は硬化複合廃棄物からの繊維の回収に取り組みました。このクリーンな生産方法へのシフトは、新しい市場セグメントを開き、よりグリーンな繊維技術への投資を引き付けました。

- 例えば、東レは、低温分解剤を使用してCFRPからカーボンファイバーを回収し、元の引張強度の95%以上を保持するリサイクル技術を開発しました。

電動モビリティ、再生可能エネルギー、高性能アプリケーションの成長

特殊繊維は、電動モビリティと再生可能エネルギーシステムの急速な採用から恩恵を受けました。EVメーカーは、バッテリーハウジング、アンダーボディシールド、シート構造、モーター部品に軽量の複合材料を必要としました。風力タービンメーカーは、より長いブレードを統合し続け、高強度のガラスおよびカーボンファイバーの需要を増加させました。航空宇宙OEMは、燃料消費を削減し、排出目標を達成するために、複合材料を多用した機体を追求しました。産業部門は、圧力容器、ろ過システム、防護具に高度な繊維を使用しました。これらの高性能分野は、クリーンテクノロジーへの世界的な投資が加速する中で、長期的な機会を生み出しました。

- 例えば、ボーイング787ドリームライナーは、重量を軽減しつつ構造の完全性を維持するために、約32,000kgのCFRP複合材料(カーボンファイバーを含む)を機体に統合しています。

主要な課題

高い生産コストと原材料の価格変動

市場は、カーボンおよびアラミド繊維がエネルギー集約的な生産ルートと高価な前駆体を必要とするため、コストの課題に直面しました。石油ベースの原材料の変動が合成繊維の価格に影響を与え、エネルギー価格の急騰がガラスファイバー生産者の炉の運転コストを増加させました。これらの要因により、特殊繊維は金属よりも高価になり、価格に敏感な産業での採用が制限されました。小規模メーカーは、高度な複合材料施設のための資本ニーズが高いため、生産を拡大するのに苦労しました。コスト圧力はOEMの調達戦略にも影響を与え、一部のバイヤーをより安価な代替品やハイブリッド複合材料ソリューションに向かわせました。

技術的統合の障壁と熟練労働力の不足

特殊な合成およびガラス繊維の採用には、高度な設計、エンジニアリング、および加工知識が必要であり、新しいユーザーにとっての障壁を生み出しました。複合材料の製造には、厳密な硬化管理、正確な繊維配置、専門的な工具が必要であり、小規模工場での採用が制限されました。多くの地域では、熟練した複合材料技術者やエンジニアが不足しており、プロジェクトの実行スケジュールが遅れました。複合材料構造の修理とリサイクルは技術的に複雑であり、建設者やOEMに運用上の課題を追加しました。航空宇宙および防衛の認証基準は、新しい材料を導入するために必要な時間とコストを増加させました。これらの技術的制限は、いくつかの発展途上地域での市場の拡大速度を抑制しました。

地域分析

北米

北米は2024年に特殊合成およびガラス繊維市場を約34%のシェアでリードしました。航空宇宙、自動車、風力エネルギー、建設における高い複合材料の使用により、需要は堅調に推移しました。米国は、航空機部品、EV構造、ファサードパネル、産業用途にカーボン、アラミド、E-ガラス繊維を採用したため、地域シェアの大部分を占めました。再生可能エネルギーの拡大は、風力タービンブレードにおけるガラスファイバーの使用を支援しました。高度な製造施設と強力な研究開発ネットワークが、生産者が厳しい連邦基準を満たす高性能材料を提供するのを助けました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占め、強力な航空宇宙プログラム、電動モビリティの採用、厳しい持続可能性規則によって推進されました。ドイツ、フランス、英国は、自動車の軽量化と次世代航空機におけるカーボンおよびガラス繊維の需要を増加させました。EUのグリーンビルディングポリシーは、繊維強化断熱材、ファサードシステム、耐腐食構造の使用を奨励しました。デンマークやスペインなどの国々での風力エネルギーの設置が、ガラスファイバーの消費を促進しました。ヨーロッパの高度な複合材料クラスターと材料革新センターが供給能力を強化し、安定した市場成長を支援しました。

アジア太平洋

アジア太平洋は最大の成長勢力を持ち、2024年には約28%のシェアを獲得しました。中国、日本、インドは、建設、自動車、電子機器、海洋分野からの需要増加に対応するため、ガラス繊維と炭素繊維の生産能力を拡大しました。急速な都市化により、繊維強化コンクリート、断熱ボード、複合構造要素の使用が増加しました。電気自動車の製造が急激に拡大し、軽量複合部品の採用を促進しました。中国と日本の航空宇宙開発プログラムも先進繊維の消費を増加させました。強力な国内製造エコシステムが、この地域を主要な世界的サプライヤーにしました。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを占め、建設および輸送用途の増加によって支えられました。ブラジルとメキシコは、建築パネル、パイプ、風力タービン部品、自動車部品におけるガラス繊維複合材の採用を増やしました。経済回復とインフラのアップグレードにより、橋梁、産業施設、公共構造物における繊維強化材料の使用が増加しました。特にブラジルでの風力エネルギープロジェクトが追加の需要を支えました。しかし、地元の生産能力が限られており、輸入依存度が高いため、高級炭素繊維とアラミド繊維の普及が遅れました。

中東・アフリカ

中東・アフリカ地域は、建設、石油・ガス、インフラプロジェクトの拡大により、2024年に約4%のシェアを占めました。GCC諸国は、過酷な気候での強い耐腐食性のため、ガラス繊維パイプ、タンク、パネル、補強製品の使用を増やしました。サウジアラビアとUAEのメガプロジェクトが、繊維強化コンクリートと軽量ファサードシステムの需要を支えました。アフリカの産業成長は、自動車組立、電子機器、海洋用途での特殊繊維の中程度の需要を生み出しました。成長にもかかわらず、複合材製造能力が限られているため、他の地域に比べて採用率は低いままでした。

市場セグメンテーション:

タイプ別

- E-ガラス繊維

- S-ガラス繊維

- C-ガラス繊維

- アラミド繊維

- 炭素繊維

用途別

- 複合材料

- 断熱製品

- 補強材料

- コーティングと接着剤

- 繊維製品

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

Honeywell International、Jushi Group Co. Ltd.、Royal DSM、Owens Corning、三菱ケミカルホールディングス、Hexcel Corporation、東レ株式会社、DuPont、SGL Group、日本電気硝子株式会社などの主要プレーヤーが2024年の特殊合成繊維およびガラス繊維市場の競争環境を形成しました。これらの企業は生産能力の拡大、繊維性能の向上、先進樹脂システムとの互換性の強化に注力しました。多くのメーカーが自動化製造、高強度繊維技術、持続可能なガラス溶融プロセスに投資し、世界の規制基準を満たしました。自動車、航空宇宙、建設OEMとのパートナーシップにより、長期供給契約が強化されました。いくつかの企業は、EVプラットフォームや次世代航空機プログラムをサポートするための軽量複合ソリューションを導入しました。供給者が機械的特性、耐久性、熱安定性を向上させるために研究開発費を増加させる中、競争環境は激しいままでした。地域プレーヤーもアジア太平洋での存在感を拡大し、コスト競争力のあるガラス繊維および炭素繊維の提供を通じて世界のリーダーに圧力をかけました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の動向

- 2025年、デュポンはアラミド繊維事業(ケブラーおよびノーメックスを含む)をアークリンに売却することに合意し、アラミド繊維以外の水、産業技術、先進材料に向けたポートフォリオの合理化をさらに進めました。

- 2025年、ハネウェルは先進材料部門(ソルスティス先進材料に改名予定)のリーダーシップと構造の変更を発表しました。これは、先進材料事業のスピンオフ計画の一環であり、デビッド・スーウェルが分離準備中の部門の責任者に任命されました(スピンオフは2025年末から2026年初頭に予定)。この部門は、複合材/特殊市場にサービスを提供するハネウェルの特殊化学品および材料ポートフォリオをカバーしているため、重要です。

- 2024年7月、巨石は淮安のカーボンニュートラルインテリジェント製造拠点で2番目のガラス繊維生産ラインを稼働させました(新しいラインは2024年7月26日に成功裏に稼働開始と宣言されました)、これによりガラス繊維の生産能力が増加しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、最終用途、地理に基づいた詳細な分析を提供します。主要な市場プレーヤーを詳細に解説し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場ダイナミクス、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 産業が軽量複合構造の採用を増やすにつれて、市場は拡大します。

- 高性能用途の需要が高まる中で、炭素繊維とアラミド繊維の使用が増加します。

- 風力エネルギーにおけるガラス繊維の消費は、より大きなタービンブレード設計により増加します。

- EV製造は、複合バッテリーハウジングと構造部品の使用を促進します。

- 建設プロジェクトは、耐久性と耐腐食性のためにより多くの繊維強化コンクリートを採用します。

- 自動化された複合材料製造技術は、効率を向上させ、生産コストを削減します。

- 環境規制が厳しくなるにつれて、リサイクルと持続可能な繊維ソリューションが注目を集めます。

- 航空宇宙プログラムは、次世代航空機のためにより高度な複合材料を統合します。

- アジア太平洋地域は、特殊繊維のグローバル生産拠点としての地位を強化します。

- 企業は、より強い強度、熱安定性、化学耐性を持つ繊維を提供するために研究開発を拡大します。