市場概要

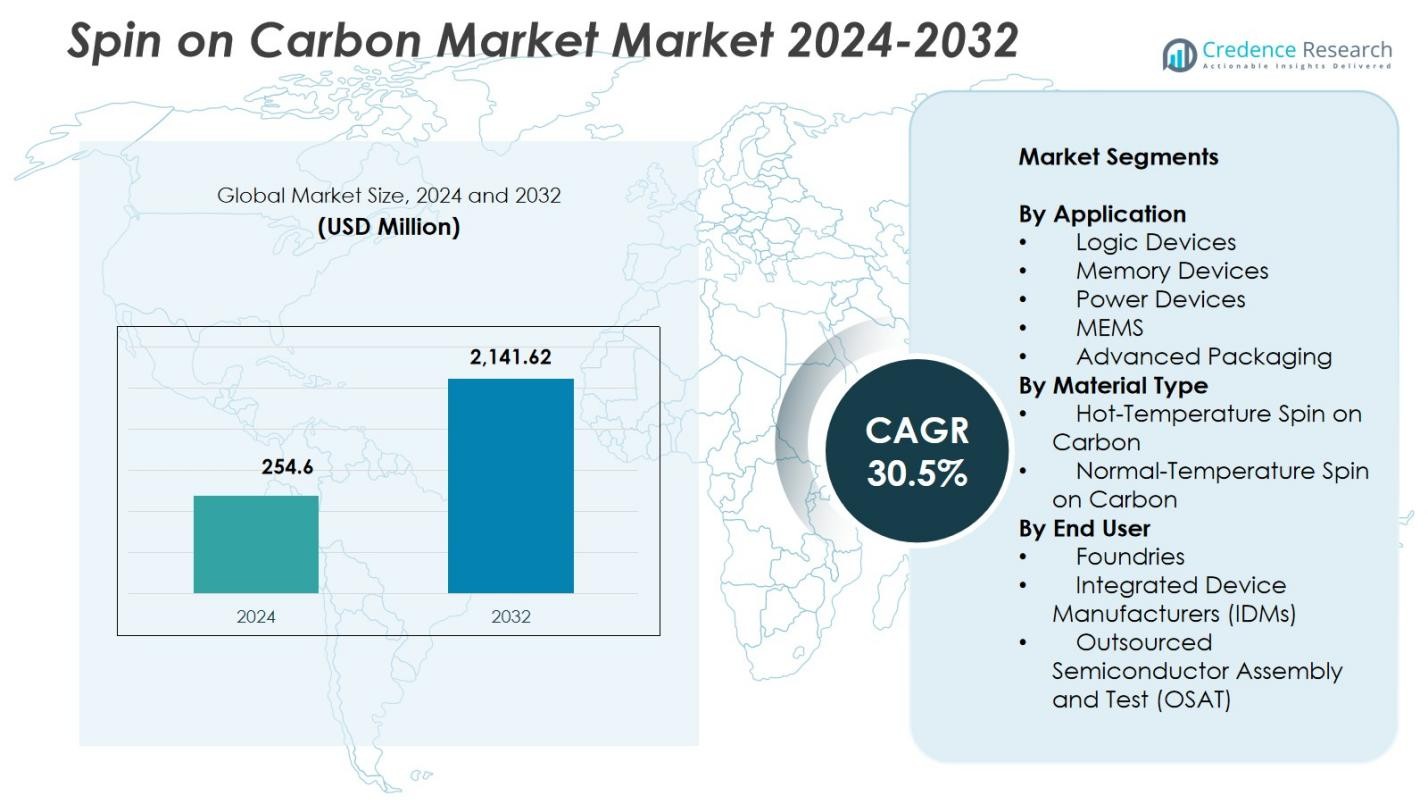

スピンオンカーボン市場の規模は2024年に2億5,460万米ドルと評価され、2032年までに21億4,162万米ドルに達すると予測されており、予測期間中のCAGRは30.5%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のスピンオンカーボン市場規模 |

2億5,460万米ドル |

| スピンオンカーボン市場、CAGR |

30.5% |

| 2032年のスピンオンカーボン市場規模 |

21億4,162万米ドル |

スピンオンカーボン市場には、Samsung SDI Co., Ltd.、Merck KGaA、信越化学工業株式会社、YCCHEM Co., Ltd.、Brewer Science, Inc.、JSR Micro, Inc.、KOYJ Co., Ltd.、Irresistible Materials Ltd.、Nano-C, Inc.、DNF Co., Ltd.などの主要参加者が含まれており、次世代半導体ノード向けの高純度で熱的に安定したカーボン製剤の進化に注力しています。アジア太平洋地域は、台湾、韓国、中国、日本での広範なファウンドリーおよびIDM活動に支えられ、2024年に世界のスピンオンカーボン市場を38.7%のシェアでリードしました。北米とヨーロッパは、先進的なリソグラフィー、ロジックデバイス、メモリ製造への強力な投資により続きました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- スピンオンカーボン市場は2024年に2億5,460万米ドルに達し、2032年までにCAGR 30.5%で成長すると予測されています。

- 市場の成長は、EUVリソグラフィーと先進的なパターニングの採用の増加によって牽引され、ロジックデバイスは5nm未満の技術の急速なスケーリングにより38.4%のシェアを保持しています。

- 主要なトレンドには、GAAトランジスタ製造におけるスピンオンカーボンの使用増加と、深エッチング半導体プロセスにおける高温製剤の需要拡大が含まれます。

- 主要プレーヤーは、高純度で熱的に安定した材料の開発に注力し、先進的なロジック、メモリ、パッケージングアプリケーションにおける存在感を強化しながら、統合の課題やプロセスの感度に対応しています。

- アジア太平洋地域は、2024年に38.7%のシェアで世界市場をリードし、北米とヨーロッパが続き、広範なファブの拡張と強力な半導体製造能力に支えられています。

市場セグメンテーション分析:

用途別:

スピンオンカーボン市場では、ロジックデバイスが2024年に38.4%のシェアで用途セグメントを支配しており、先進的なノードの急速なスケーリングとEUVリソグラフィーの採用増加によって牽引されています。スピンオンカーボン材料は、マルチパターニングに必要な優れたエッチング耐性と均一性を提供し、ゲートオールアラウンド(GAA)アーキテクチャや高密度インターコネクトをサポートします。メモリデバイスは、3D NANDおよびDRAMメーカーが深エッチング用の信頼性の高いハードマスクソリューションを求める中で使用が増加しています。パワーデバイス、MEMS、および先進的なパッケージングも、半導体メーカーがプロセスの精度、コスト効率、および統合の複雑さの削減を重視する中で需要に貢献しています。

- 例えば、Brewer ScienceのOptiStack SOC450スピンオンカーボンプラットフォームは、2023年6月に発売され、ロジックおよび3Dアーキテクチャを対象としており、550°Cまでのゼロ収縮、強力なギャップフィル、および先進的なノードリソグラフィーのためのパターン崩壊耐性の向上を提供します。

材料タイプ別:

高温スピンオンカーボンは、2024年に56.7%のシェアで材料タイプセグメントをリードしました。これは、その優れた熱安定性、高い炭素含有量、および5 nm未満の製造における要求の厳しいエッチングプロセスへの適合性によるものです。攻撃的なプラズマ条件に耐える能力により、高アスペクト比のパターニングステップにおいて、先進的なロジックおよびメモリ生産に不可欠です。通常温度のスピンオンカーボンは、コスト効率とプロセスの簡素化が優先される、より複雑でないパターニング層での安定した採用を維持しました。両方の材料の成長は、デバイスの小型化の進展とEUV対応製造の拡大によって支えられています。

- 例えば、メルクKGaAのAZスピンオンカーボン製品は、多様な統合フローに対する高い熱安定性とCVD代替品に対する優れたスループットを提供します。これらの材料は、半導体パターニングアプリケーションにおけるオーバーレイ制御のための高い透明性を保証します。

エンドユーザー別:

ファウンドリは、2024年に47.2%の最大のエンドユーザーシェアを占め、5 nm、3 nm、および新興の2 nmプロセスでの先進ノード製造への加速投資によって牽引されました。信頼性の高いハードマスク材料への継続的な需要が、マルチパターニングおよびGAAトランジスタ製造におけるスピンオンカーボンの採用を強化します。統合デバイスメーカー(IDM)は、ロジックとメモリの両方の生産を拡大する中で大きく貢献し、OSATは正確なパターン転写を必要とする先進的なパッケージングフローでの使用を拡大しました。半導体のアウトソーシングの増加とファブ容量の拡大が、エンドユーザーの採用をさらに強化します。

主要成長ドライバー

EUVリソグラフィと先進的なパターニングの採用拡大

スピンオンカーボン市場は、半導体メーカーが5 nm未満のロジックおよび次世代メモリデバイスに必要なEUVリソグラフィと先進的なパターニング技術の採用を強化する中で急速に拡大しています。スピンオンカーボンは、GAAトランジスタおよび3D NANDアーキテクチャにおけるマルチパターニングステップに不可欠な高いエッチ選択性、寸法安定性、および均一な膜被覆を提供します。攻撃的なプラズマ条件に耐え、高アスペクト比構造をサポートする能力が、先進的な半導体製造における基盤材料としての役割を強化します。

- 例えば、サムスンSDIは、3nmおよび2nmのゲートオールアラウンド(GAA)トランジスタ生産における先進的なパターニングプロセスに不可欠なスピンオンカーボン材料を供給し、積層ナノシートアーキテクチャに必要な均一な膜被覆とエッチ選択性をサポートしています。

ファウンドリとIDMの能力の急速な拡大

半導体製造能力への世界的な投資の増加が、スピンオンカーボン市場を大きく牽引しています。主要なファウンドリとIDM—TSMC、サムスン、インテル、および主要なメモリメーカーを含む—は、5 nm、3 nm、および新興の2 nm技術を拡大し、熱的に安定した正確なハードマスク材料の需要を増加させています。AI、自動車、HPC、消費者向け電子機器におけるチップ消費の増加と、半導体自給自足のための地域イニシアチブが、先進的なプロセスワークフロー全体でのスピンオンカーボンの大規模な採用を強化します。

- 例えば、アメリカのアリゾナ州にあるインテルの施設では、スピンオンカーボン材料を採用して、7nm未満および3Dチップアーキテクチャをサポートし、リソグラフィーと誘電体ステップを最適化してデバイス性能を向上させています。

先進的なパッケージングと3D統合の成長

2.5D/3Dスタッキング、チップレット、ハイブリッドボンディング、ウェーハレベルパッケージングなどの先進的なパッケージングアーキテクチャへの急速な移行は、スピンオンカーボンソリューションへの強い需要を生み出しています。これらの材料は、RDL形成、TSVエッチング、マイクロバンプパターニングに必要な高温プロセス下での信頼性のあるパターン転写、優れたギャップフィリング能力、安定した性能を提供します。異種統合が次世代半導体設計の中心となるにつれて、スピンオンカーボンの多様性は、先進的なパッケージングおよびインターコネクトアプリケーション全体でその重要性を強化します。

主要なトレンドと機会

GAAと垂直スケール半導体アーキテクチャでの使用増加

スピンオンカーボン市場を再形成する主要なトレンドは、ゲートオールアラウンド(GAA)トランジスタと垂直スケールメモリデバイスの加速採用です。これらのアーキテクチャは、スピンオンカーボン材料が提供する正確なパターニング、深エッチングの均一性、信頼性のあるハードマスク性能を要求します。その安定性と狭いライン幅制御は、ナノシートおよびナノワイヤトランジスタの製造に不可欠です。メーカーが従来のリソグラフィーの制限を超えて進むにつれて、高温および次世代のカーボンフォーミュレーションは、長期的な大きな機会を表します。

- 例えば、メルクKGaAは、高い熱安定性とオーバーレイ制御のための透明性を備えたスピンオンカーボン材料を提供し、垂直スケールメモリデバイス統合フローでの信頼性のあるハードマスク性能を支援しています。

低欠陥および化学的に調整可能な材料フォーミュレーションの進展

市場は、先進的な半導体ノードでの歩留まりとプロセスの信頼性を向上させるために設計された低欠陥、調整可能なスピンオンカーボン材料の開発から強い機会を得ています。サプライヤーは、調整可能な粘度、強化された密度、およびマルチパターニングスタックとの互換性を向上させたフォーミュレーションをますます提供しています。これらの進展により、ファブはパターニング性能を最適化し、欠陥関連の再作業を削減し、より良い均一性を達成できます。デバイスアーキテクチャがより複雑になるにつれて、カスタマイズ可能で高性能なカーボン材料の需要は拡大し続けています。

- 例えば、メルクKGaAのAZ®スピンオンカーボン(SoC)製品は、オーバーレイ制御を強化するための高い透明性と、マルチパターニングフローへの統合のための高い熱安定性を提供します。

主要な課題

高いプロセス感度と複雑な統合要件

スピンオンカーボン市場における重要な課題は、先進的なリソグラフィーおよびエッチングワークフロー内での材料の感度を管理することです。一貫した性能を達成するには、フィルムの均一性、厚さの安定性、熱挙動、欠陥の最小化に対する厳格な管理が必要です。コーティング、焼成、またはエッチング中のわずかなプロセス偏差でも、重要な寸法を変え、歩留まりに影響を与える可能性があります。半導体ノードがさらに縮小するにつれて、ファブはスムーズな統合を確保するために、プロセスの最適化と材料の認定に多大な投資を行わなければなりません。

代替ハードマスクおよびエッチング耐性材料からの競争

スピンオンカーボンは、アモルファスカーボンフィルム(a-C)、シリコンベースのハードマスク、ハイブリッド有機-無機材料など、他のハードマスクオプションからの強い競争圧力に直面しています。これらの代替品は、特定のエッチスタックや統合フローで利点を提供する可能性があり、ファブはコスト、性能、互換性のバランスを取るために複数のソリューションを評価するよう促されています。この競争環境は、スピンオンカーボン供給者が新興半導体技術での採用を維持するために、継続的な革新、材料工学の改善、およびより強力な価値の差別化を必要とします。

地域分析

北アメリカ

北アメリカは、特に先進的なロジックおよびAI指向のチップ生産における強力な半導体製造活動により、2024年にスピンオンカーボン市場で31.6%のシェアを占めました。米国CHIPS法などの政府のイニシアチブによって支援される新しい製造施設への広範な投資は、スピンオンカーボンのような先進的なパターニング材料の需要を引き続き高めています。この地域は、主要なIDMおよびファウンドリの拡張、強力な研究開発能力、および重要な半導体サプライチェーンの国内回帰への関心の高まりから恩恵を受けています。EUVベースのノードの採用が進むことで、米国の主要なチップ製造拠点全体でこの材料の関連性がさらに強化されています。

ヨーロッパ

ヨーロッパは、地域の拡大する半導体エコシステムと技術的主権への戦略的重点に支えられ、2024年にスピンオンカーボン市場の22.4%のシェアを占めました。ドイツ、フランス、オランダなどの主要国は、先進的なリソグラフィー、メトロロジー、およびパターニング技術に多額の投資を行っています。主要な装置メーカーの存在とナノファブリケーションにおける共同研究開発イニシアチブが、材料の革新と採用を推進しています。ヨーロッパの自動車エレクトロニクス、産業オートメーション、およびグリーンテクノロジーへの関心の高まりが半導体需要を加速させ、先進的なロジック、メモリ、およびパワーデバイス製造におけるスピンオンカーボンの統合を強化しています。

アジア太平洋

アジア太平洋は、半導体製造と大量生産におけるリーダーシップに支えられ、2024年に世界市場の38.7%のシェアを占めました。台湾、韓国、中国、日本などの国々は、サブ7 nmおよび3 nmの生産を積極的に拡大するトップクラスのファウンドリとIDMを擁しています。EUVリソグラフィー、3D NAND、および先進的なパッケージングへの大規模な投資が、高性能スピンオンカーボン材料の需要を促進しています。この地域の強力なエレクトロニクスサプライチェーン、消費者および産業用エレクトロニクスの消費の増加、および継続的なファブの拡張が、次世代カーボンハードマスクソリューションの最も急成長している市場としてアジア太平洋を位置付けています。

中東およびアフリカ

中東およびアフリカは、半導体設計、エレクトロニクス製造、および技術に焦点を当てた経済多様化プログラムへの新たな投資に支えられ、2024年にスピンオンカーボン市場の3.2%のシェアを占めました。UAEやサウジアラビアなどの国々は、先進的なエレクトロニクスおよびAIアプリケーションを対象としたイノベーションエコシステムをますます開発しています。この地域は大規模な製造施設を欠いているものの、世界の半導体プレーヤーとのパートナーシップの増加と消費者エレクトロニクスの需要の高まりが、段階的な採用を支えています。政府主導のデジタルトランスフォーメーション戦略は、ニッチな製造セグメント内でスピンオンカーボンを含む最新の材料と技術の統合をさらに促進しています。

南アメリカ

南アメリカは2024年にカーボン市場で4.1%のシェアを獲得し、消費者向け電子機器、通信インフラ、産業用自動化部品の需要拡大によって牽引されています。ブラジルとアルゼンチンが地域の半導体活動を主導し、主に組み立て、テスト、現地のチップパッケージングに焦点を当てています。大規模な半導体製造は依然として限られていますが、マイクロエレクトロニクスの研究開発への投資増加と国際的な製造業者とのパートナーシップが、スピンオンカーボンのような特殊材料の機会を生み出しています。市場の成長は、デジタル化の進展、高度なデバイスの採用拡大、地域全体の技術力強化を目指した政府の取り組みによって支えられています。

市場セグメンテーション:

用途別

- ロジックデバイス

- メモリーデバイス

- パワーデバイス

- MEMS

- 先進パッケージング

材料タイプ別

エンドユーザー別

- ファウンドリー

- 統合デバイス製造業者 (IDM)

- 外部委託半導体組立およびテスト (OSAT)

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

スピンオンカーボン市場の競争環境には、Samsung SDI Co., Ltd.、Merck KGaA、Shin-Etsu Chemical Co., Ltd.、YCCHEM Co., Ltd.、Brewer Science, Inc.、JSR Micro, Inc.、KOYJ Co., Ltd.、Irresistible Materials Ltd.、Nano-C, Inc.、DNF Co., Ltd.などの主要企業が含まれています。市場は革新主導であり、企業はEUVリソグラフィー、マルチパターニング、先進的なロジックおよびメモリー製造の要件を満たすために、高純度の配合、熱安定性の向上、エッチング耐性の改善に焦点を当てています。主要なサプライヤーは、次世代の高温スピンオンカーボン材料を開発するために研究開発に多額の投資を行い、5nm未満のノードおよびGAAトランジスタ構造に対応しています。材料メーカー、ファウンドリー、装置サプライヤー間の戦略的な協力は、製品の統合とプロセスの互換性をさらに強化します。企業はまた、生産能力を拡大し、供給チェーンを最適化して、アジア太平洋、北アメリカ、ヨーロッパの先進的な半導体製造拠点からの需要増加に対応し、この急速に進化する市場での競争優位性を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年11月、中国のHengkun New Materialsは、自社製のSOC(スピンオンカーボン)製品が量産に達したことを発表しました。これには、SOCハードマスク材料のほか、BARCやKrF/i-Lineフォトレジストなどのリソグラフィ材料が含まれ、同社のSOC製品ラインにとって重要な商業規模のマイルストーンとなりました。

- 2025年6月、Merck KGaAはVersum Materialsの以前の買収を基に、次世代半導体製造向けの拡張されたスピンオンカーボンハードマスクポートフォリオを統合し、促進し続け、先進的なロジックおよびメモリノードの主要材料供給者としての地位を確立しました。

レポートのカバレッジ

この調査レポートは、アプリケーション、材料タイプ、エンドユーザー、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、先進的な半導体ノードにおけるEUVリソグラフィの採用拡大に伴い、力強い成長を遂げるでしょう。

- スピンオンカーボン材料は、GAAトランジスタの製造とナノシート統合を支えるために広く使用されるようになるでしょう。

- 高温カーボンの配合は、ロジックおよびメモリデバイスの深堀りアプリケーションにおいてますます重要になるでしょう。

- ファウンドリとIDMは、継続的な容量拡大とノードスケーリングを通じて持続的な需要を促進するでしょう。

- ハイブリッドボンディングや3D積層を含む先進的なパッケージング技術は、正確なカーボンハードマスク材料の必要性を強化するでしょう。

- R&Dの取り組みは、次世代のパターニングのために欠陥密度を減少させ、膜の均一性を向上させることに焦点を当てるでしょう。

- 材料供給者と装置メーカーの協力は、プロセスの最適化を加速させるでしょう。

- アジア太平洋地域での採用が増加し、半導体製造が地域を支配し続けるでしょう。

- プロセスの柔軟性を高めるために、新しいエコエンジニアードおよび化学的に調整可能なカーボン配合が登場するでしょう。

- 競争圧力は、サプライヤーに対してサブ3 nm半導体技術向けの高性能ソリューションを革新することを促すでしょう。