市場概要

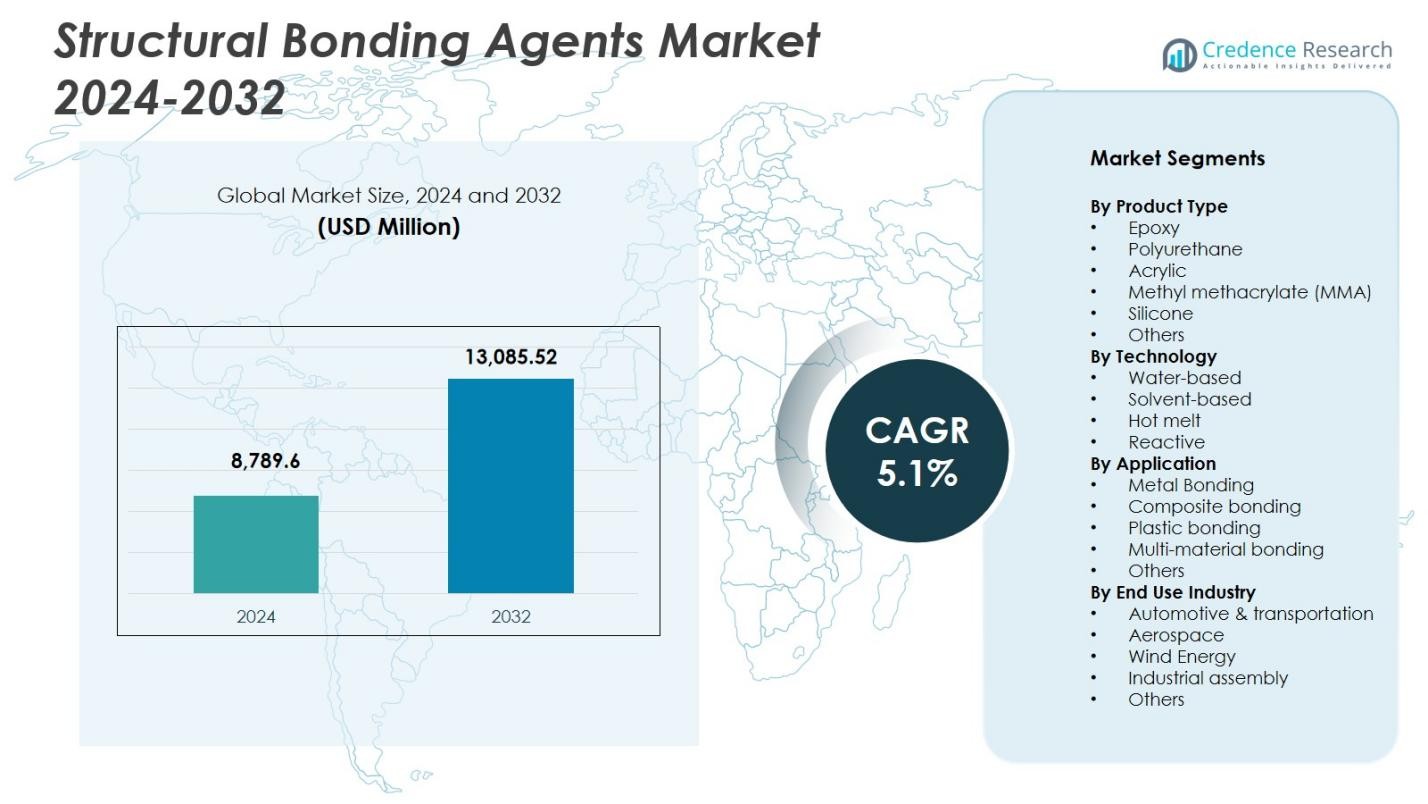

構造接着剤市場の規模は2024年に87億8,960万米ドルと評価され、2032年までに130億8,552万米ドルに達すると予測されており、予測期間中のCAGRは5.1%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の構造接着剤市場規模 |

87億8,960万米ドル |

| 構造接着剤市場、CAGR |

5.1% |

| 2032年の構造接着剤市場規模 |

130億8,552万米ドル |

構造接着剤市場は、3M Company、Sika AG、Henkel AG & Co. KGaA、The Dow Chemical Company、H.B. Fuller、Scott Bader Co.、Uniseal Inc.、Huntsman Corporation、Ashland Inc.、RPM International Inc.などの主要企業によって形成されており、これらの企業は、増加する産業接着ニーズに応えるために高度な接着化学を重視しています。これらの企業は、自動車、航空宇宙、建設、風力エネルギー分野で高強度で軽量なアセンブリをサポートするエポキシ、ポリウレタン、アクリル、反応系の革新を通じて存在感を強化しています。アジア太平洋地域は急速な工業化と主要経済圏での製造業の拡大に支えられ、37.2%のシェアで市場をリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 構造接着剤市場は2024年に87億8,960万米ドルと評価され、予測期間中に年平均成長率5.1%で成長します。

- 自動車、航空宇宙、産業組立における軽量材料の需要増加が市場拡大を促進し、エポキシ接着剤の採用拡大により製品セグメンテーションで38.6%のシェアを占めています。

- 持続可能で低VOCの配合への移行と、41.2%のシェアを持つ反応技術の強力な導入が、規制および性能要件によって推進される主要な市場トレンドを強調しています。

- 主要プレーヤーは、ハイブリッド化学の革新、戦略的パートナーシップ、金属、複合材、多材料接着セグメント全体での応用能力の拡大を通じて市場ポジショニングを強化しています。

- アジア太平洋地域が37.2%の地域シェアで支配し、北米が31.4%、ヨーロッパが29.7%で続いており、大規模な製造、インフラ開発、先進的な接着ソリューションの高い採用によって支えられています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品タイプ別

製品タイプ別の構造接着剤市場は、優れた機械的強度、耐熱性、要求の厳しい産業組立に適したエポキシ接着剤が38.6%のシェアで主導しています。自動車の軽量化や消費財製造の用途の増加により、ポリウレタンおよびアクリル接着剤が続きます。MMAおよびシリコーン接着剤は柔軟な接着ニーズに対して安定した採用を見せ、他の特殊化学はニッチな用途に対応しています。エポキシの優位性は、特に長期耐久性を必要とする自動車、航空宇宙、建設セクターにおいて、金属、複合材、構造部品の接着における信頼性によって主に推進されています。

- 例えば、SikaのSikaPowerエポキシ系接着剤は、車両ボディショップの用途で金属タイプと炭素繊維強化プラスチック(CFRP)を接着し、電着オーブンの熱で硬化して衝突耐久性のある構造ジョイントを形成します。

技術別

技術セグメンテーションにおいて、反応性接着技術が41.2%のシェアで構造接着剤市場を支配しており、強力な接着性能、化学的架橋能力、高ストレス構造ジョイントへの適合性によって支えられています。水性システムは持続可能性規制により勢いを増し、溶剤系配合は迅速な硬化が必要な場合に関連性を保っています。ホットメルト接着剤は高速製造プロセスや包装志向の用途をサポートします。反応技術は、輸送、風力エネルギー、電子機器などの産業が長持ちする接着、強化された疲労耐性、多材料アセンブリとの互換性をますます優先するため、その市場リーダーシップを確保しています。

- 例えば、BostikのVINYLEX 115R水性接着剤は、自動車用途向けに高い初期接着力と低VOC排出を組み合わせ、内装部品の迅速な組み立てと規制遵守をサポートするために推奨されています。

用途別

用途別の構造接着剤市場は、金属接着が33.4%のシェアを占めており、自動車生産の拡大、航空宇宙部品の組み立て、産業機器製造によって牽引されています。軽量材料が車両、風力タービン、建設用途に浸透するにつれて、複合材料接着がそれに続きます。プラスチックおよび多素材接着セグメントは、モジュラー製品設計とEVバッテリーシステムへの移行に伴い成長しています。金属接着は、溶接や機械的ファスナーを置き換え、構造的完全性の向上、重量の削減、耐食性の向上を可能にするため、依然として支配的です。これは高性能エンドユーザー産業全体で重要な役割を果たしています。

主要成長要因

産業全体での軽量材料の需要増加

自動車、航空宇宙、産業製造における軽量材料の採用の増加は、構造接着剤市場を強力に牽引しています。OEMが従来の機械的締結を高性能接着剤に置き換えるにつれて、構造接着剤は優れた強度対重量比、改善された衝突性能、エネルギー効率の向上を可能にします。金属、複合材料、プラスチックなどの異なる基材を接合する能力が需要をさらに加速させます。この変化は、設計の柔軟性を高め、組み立てコストを削減し、世界的な持続可能性目標に一致し、市場の長期的な成長軌道を強化します。

- 例えば、フォルクスワーゲンは、いくつかのアウディモデルでボディインホワイト接着結合を統合し、特定の溶接ジョイントを置き換え、構造接着剤がラップシア試験で1,000 psi以上に耐えながら衝突安全性能を向上させました。

インフラと建設活動の拡大

急速な都市化、大規模なインフラアップグレード、現代の建築材料への投資の増加は、市場の成長に大きく寄与しています。構造接着剤は、ファサードシステム、ガラス設置、床材、パネル接着、プレハブ構造で広く使用されており、高い接着力、耐久性、耐候性を提供します。構造的完全性の向上とライフサイクルメンテナンスの削減における役割が、住宅および商業プロジェクトでの採用を強化します。政府がグリーン建設とエネルギー効率の高い建物を強調するにつれて、優れた熱的および機械的性能を持つ接着技術の需要は引き続き増加しています。

- 例えば、サンゴバンは、エネルギー効率を高める持続可能な建物の外装において、ORAÉ低炭素ガラスをHydro CIRCAL 75Rアルミニウムで固定するなど、ファサードシステムに高性能シリコーンソリューションを採用しています。

接着剤化学と応用技術の進展

反応系、ハイブリッド配合、環境に優しい化学物質の継続的な革新は、性能能力を向上させ、産業用途の範囲を広げています。現代の接着剤は、硬化速度、化学耐性、複雑な基材との互換性を改善し、EVバッテリー、風力タービンブレード、次世代の消費者向け電子機器に適しています。自動化対応の接着剤ディスペンシングと精密な適用技術は、メーカーの運用効率をさらに加速させます。これらの進展は、技術が進化する産業全体で高性能接着の要件をサポートすることにより、新たな成長経路を創出します。

主要なトレンドと機会

持続可能で低排出の接着剤への移行の増加

市場を形成する主要なトレンドは、水性、溶剤フリー、バイオベースの接着剤システムへの移行であり、低VOCプロファイルを持っています。規制の圧力、企業の持続可能性目標、環境意識の高まりが、メーカーに結合強度を損なうことなく、より環境に優しい構造接着ソリューションの開発を促しています。このトレンドは、環境適合性が重要なグリーン建設、消費財、電動モビリティにおいて強力な機会を開きます。カーボンニュートラルな配合、リサイクル可能な材料、循環経済に適合した接着剤に注力する企業は、この市場の変化から大きな利益を得ることができます。

- 例えば、ヘンケルは、溶剤や揮発性有機化合物を含まない一成分ポリウレタン接着剤であるLoctite HB S ECOを開発しました。ISCC PLUS認証のマスバランスを通じて63%のバイオベース材料を組み込み、化石ベースのバージョンと比較してCO2eq排出量を66%削減しながら、荷重を支える木材構造に対して同一の性能を維持しています。

電気自動車と再生可能エネルギーへの採用の増加

EV生産と再生可能エネルギーインフラの急速な成長は、高性能接着剤の拡大する機会を生み出しています。構造用接着剤は、軽量EVシャーシ、バッテリーエンクロージャー、複合ボディ構造、熱管理コンポーネントをサポートします。風力エネルギーセクターでは、大型タービンブレードの接着に重要な役割を果たし、疲労耐性と長期耐久性を確保します。メーカーが先進複合材料の使用を拡大し、多材料設計を採用するにつれて、効率を高め、製造の複雑さを軽減する頑丈な接着技術の需要は加速し続けています。

- 例えば、デュポンのBETAFORCE弾性構造接着剤は、EVバッテリーパックを室温で接着し、30%のバイオベース原料をプライマーや前処理なしで組み込んでいます。これにより、設計の柔軟性と腐食防止を維持しながら、持続可能な組み立てが可能になります。

主要な課題

原材料価格の変動とサプライチェーンの制約

市場は、石油化学ベースの原材料の価格変動による持続的な課題に直面しており、これはエポキシ、ポリウレタン、アクリル接着システムの生産コストに直接影響を与えます。地政学的な混乱、物流のボトルネック、供給不足は、メーカーの調達の安定性をさらに圧迫します。これらの変動は利益率を減少させ、エンドユーザーに価格の不確実性をもたらします。企業は戦略的な調達を採用し、代替化学物質に投資し、サプライチェーンの回復力を強化して、予測不可能なコスト変動の影響を軽減し、製品の安定供給を維持する必要があります。

複雑な規制遵守と性能試験要件

VOC排出、化学物質の安全性、環境影響を規制する厳格なグローバル規制は、接着剤メーカーにとって大きな課題です。REACH、EPA、および地域の建築基準への準拠は、継続的な再配合、厳格な試験、および高価な認証プロセスを必要とします。さらに、構造接着用途は高い信頼性を要求し、市場承認前に広範な機械的、耐久性、老化試験が必要です。これらの要件は開発期間を延ばし、運用コストを増加させ、小規模プレーヤーにとって障壁となり、長期的な競争力を確保するために多額の研究開発投資を必要とします。

地域分析

北米

北米は31.4%のシェアを構造接着剤市場で占めており、自動車製造、航空宇宙生産、先進的な建設活動からの強い需要によって推進されています。この地域は主要な接着剤メーカーの存在、軽量材料の高い採用、および複合接着技術の増加する使用の恩恵を受けています。電気自動車プラットフォームやインフラの改修への投資の増加が市場の成長をさらに支えています。米国は、強力な産業生産と高強度接着剤を好む厳格な性能基準によりリードしています。反応性接着剤と持続可能な化学物質の継続的な革新が、この地域の長期的な需要見通しを強化しています。

ヨーロッパ

ヨーロッパは29.7%のシェアを構造接着剤市場で占めており、厳格な環境規制、先進的な自動車生産、持続可能な建設実践への強い重視によって支えられています。ドイツ、フランス、英国は、燃料効率と構造耐久性を改善する接着ソリューションへのシフトとして採用をリードしています。複合接着に大きく依存する地域の成長する風力エネルギーセクターが需要をさらに強化しています。EUの環境政策により、水性および低VOC配合の採用が加速しています。ハイブリッド接着剤化学の継続的な革新が、ヨーロッパを技術的に進んだ接着ソリューションの主要拠点として位置づけています。

アジア太平洋

アジア太平洋地域は、急速な工業化、拡大する自動車および電子機器製造、大規模なインフラ開発により、構造接着剤市場で37.2%のシェアを占めています。中国、日本、韓国、インドは、金属、複合材料、多材料の接着用途に接着剤を採用するメーカーが増加する中で、需要に大きく貢献しています。この地域は、コスト効率の高い生産能力と成長するEV製造投資の恩恵を受けています。建設や輸送における先進材料の使用の増加が市場拡大をさらに強化しています。特に風力と太陽光の再生可能エネルギー設備に対する政府の強力な支援が、高性能構造接着技術の必要性を高めています。

ラテンアメリカ

ラテンアメリカは、構造接着剤市場の5.6%のシェアを持ち、建設活動の増加、自動車組立業務の拡大、産業用途における耐久性のある接着ソリューションの需要の高まりに牽引されています。ブラジルとメキシコは、インフラの近代化と消費財製造への投資の増加により、最大の貢献者であり続けています。産業が従来の機械的締結から先進的な接着技術に移行する中で、反応性およびポリウレタンベースの接着剤の採用が増加しています。経済の不安定性が課題をもたらす一方で、製造競争力の向上と地域の産業成長が主要セグメント全体での長期的な市場の可能性を支え続けています。

中東・アフリカ

中東・アフリカ地域は、構造接着剤市場の6.1%のシェアを占めており、建設プロジェクトの拡大、インフラ開発、自動車、海洋、産業部門での複合材料の採用の増加に牽引されています。GCC諸国は、大規模な商業および住宅建設プロジェクトが高強度接着ソリューションを必要とするため、需要を牽引しています。産業の多様化努力の高まりが、製造用途全体での先進的な接着剤の使用を支えています。他の地域と比較して市場はまだ発展途上ですが、再生可能エネルギー、輸送、スマートインフラへの投資が高性能接着技術の大きな機会を生み出しています。

市場セグメンテーション:

製品タイプ別

- エポキシ

- ポリウレタン

- アクリル

- メチルメタクリレート (MMA)

- シリコーン

- その他

技術別

用途別

- 金属接着

- 複合材料接着

- プラスチック接着

- 多材料接着

- その他

最終用途産業別

- 自動車・輸送

- 航空宇宙

- 風力エネルギー

- 産業組立

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

構造接着剤市場の競争環境には、3M Company、Sika AG、Henkel AG & Co. KGaA、The Dow Chemical Company、H.B. Fuller、Scott Bader Co.、Uniseal Inc.、Huntsman Corporation、Ashland Inc.、RPM International Inc. などの主要企業が含まれ、これらの企業が技術、革新、そしてグローバルな供給能力を形成しています。これらの企業は、自動車、航空宇宙、建設、産業用途における高強度で軽量な接着ソリューションの需要増加に対応するため、エポキシ、ポリウレタン、アクリル、ハイブリッド化学の進歩を通じて接着性能の拡大に注力しています。製品革新、買収、能力拡大、持続可能性を重視した開発などの戦略的イニシアチブが市場での地位を強化しています。企業は、グローバルな環境基準に合わせて反応性および低VOCの処方にますます投資しており、OEMや複合材料メーカーとのパートナーシップが用途特化型ソリューションを強化しています。継続的な研究開発、強力な流通ネットワーク、そして自動化に適した接着技術の統合が、性能、耐久性、進化する材料工学の要件に駆動される市場での競争力をさらに強化しています。

主要プレーヤー分析

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

最近の展開

- 2025年10月、Henkel Adhesive TechnologiesとThe Dow Chemical Companyは、接着剤ポートフォリオ全体で排出量を削減し、持続可能性のイニシアチブを推進するために戦略的パートナーシップを拡大しました。

- 2025年9月、Huntsman Advanced Materialsは、EU規制の下で意図的に追加されたBPAおよびCMR物質を含まない、再配合されたARALDITE®エポキシ接着剤の新しい範囲を発売しました。

- 2024年4月、Henkel AG & Co. KGaAはSeal for Life Industriesの買収を完了し、保護およびシーリングコーティングのポートフォリオを拡大して接着技術を強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、技術、用途、最終用途産業、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス、製品提供、投資、収益源、主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する規制シナリオと技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 産業が軽量で多材料のアセンブリを採用するにつれて、市場は需要の増加を経験します。

- 反応性およびハイブリッド接着剤化学の進歩が性能を強化し、適用範囲を拡大します。

- 電気自動車の製造は、高強度結合ソリューションに対する強力な長期的な機会を創出します。

- 建設およびインフラの近代化は、耐久性があり耐候性のある結合剤の使用を促進し続けます。

- 持続可能性の目標が、メーカーを水性、溶剤フリー、低VOCの配合に向かわせます。

- 産業プロセスの自動化が、高速分配システムと互換性のある接着剤の必要性を増加させます。

- 航空宇宙や風力エネルギーなどの複合材料集約型セクターが、構造結合技術の継続的な革新を推進します。

- サプライチェーンの最適化と原材料の多様化が、メーカーにとって戦略的優先事項になります。

- デジタルシミュレーションと予測結合性能ツールが、より迅速な製品開発サイクルをサポートします。

- 接着剤サプライヤーとOEM間の戦略的パートナーシップが、新興用途向けのカスタマイズされた結合ソリューションを強化します。