市場概要

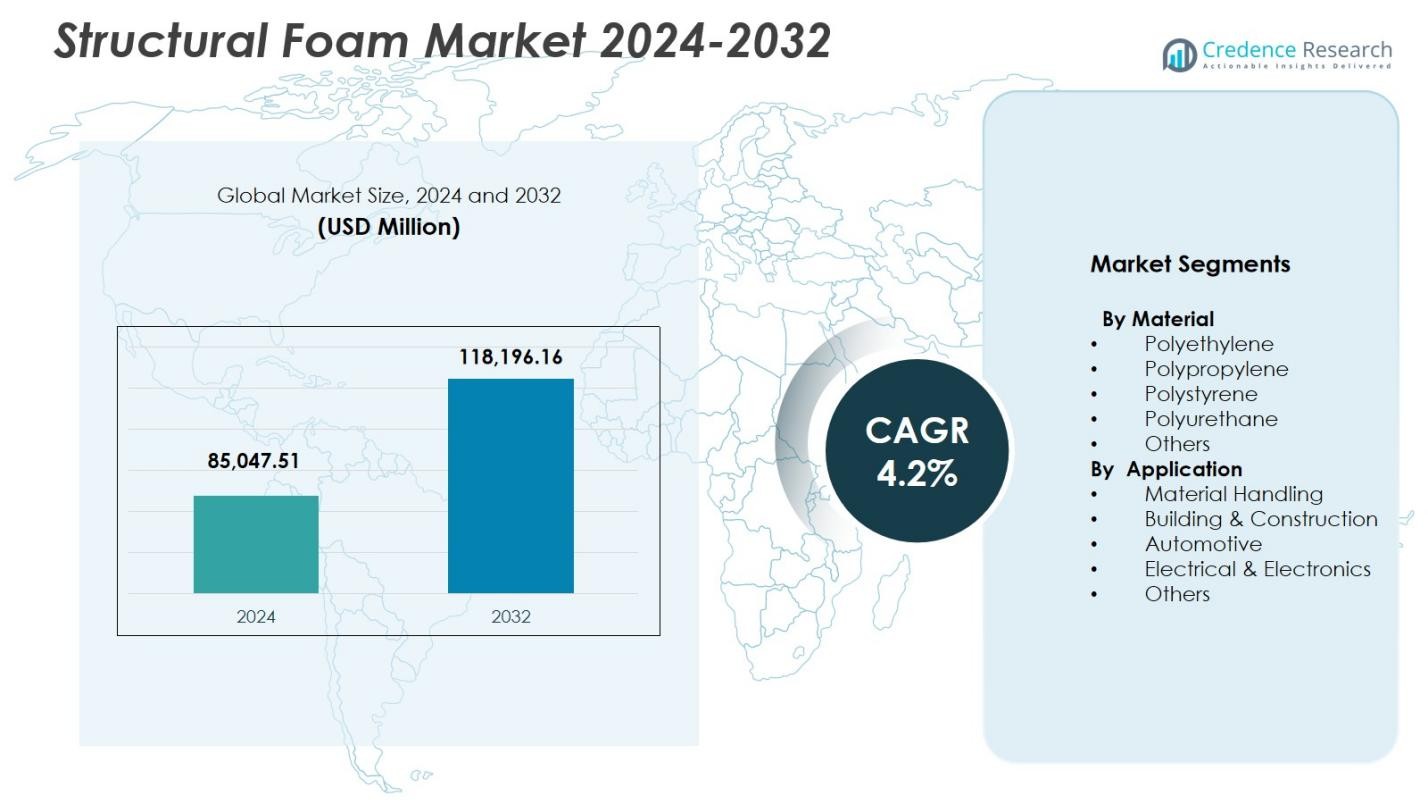

構造フォーム市場の規模は2024年に850億4751万米ドルと評価され、2032年までに1181億9616万米ドルに達すると予測されており、予測期間中のCAGRは4.2%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 構造フォーム市場規模 2024 |

USD 85,047.51 百万 |

| 構造フォーム市場、CAGR |

4.2% |

| 構造フォーム市場規模 2032 |

USD 118,196.16 百万 |

構造フォーム市場には、BASF SE、Covestro AG、The Dow Chemical Company、Huntsman Corporation、Evonik Industries AG、SABIC、Armacell International S.A.、Recticel NV/SA、Rogers Corporation、およびArkemaなどの主要プレーヤーが含まれており、これらはすべて自動車、建設、マテリアルハンドリング、電子機器用途向けの製品革新、持続可能な配合、高性能フォームソリューションを進めています。これらの企業は、産業全体の軽量化と耐久性の要件をサポートする能力拡張、パートナーシップ、技術アップグレードを通じて、世界的な存在感を強化しています。地域的には、北米が2024年に32.6%のシェアで市場をリードしており、強力な製造インフラ、EV生産の増加、高度なマテリアルハンドリングソリューションの需要の高まりによって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 構造フォーム市場は2024年に850億4751万米ドルと評価され、2032年までにCAGR 4.2%で成長します。

- 自動車、マテリアルハンドリング、建設における軽量で耐久性のある材料の需要の増加が採用を促進し、マテリアルハンドリングが31.7%のシェアで主要な用途を占めています。

- 主なトレンドには、リサイクル可能なポリエチレンおよびポリプロピレンフォームの使用の増加と、精度を高め廃棄物を削減するデジタル成形技術の統合の増加が含まれます。

- BASF SE、Covestro AG、Dow、Huntsman、Evonik、SABIC、Armacellなどの主要プレーヤーは、持続可能な配合、能力拡張、パートナーシップに焦点を当て、市場の存在感を強化しています。

- 地域的には、北米が32.6%のシェアを持ち、続いてヨーロッパが28.4%、アジア太平洋が30.1%で、強力な産業基盤と構造フォーム需要を支える建設および物流セクターの拡大を反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

材料別

材料別の構造フォーム市場はポリエチレンが主導しており、2024年には36.4%のシェアを占めています。これは、優れた耐衝撃性、化学的安定性、高負荷の産業用途への適合性によるものです。ポリプロピレンは、その軽量特性とリサイクル可能性により、持続可能性を重視する産業を支え、強力なパフォーマーとして続いています。ポリスチレンとポリウレタンは、断熱材、包装材、自動車部品での需要が増加しており、「その他」のカテゴリーは新興のエンジニアードポリマーで成長しています。ポリエチレンの優位性は、コスト効率、成形技術における多様性、物流、自動車ハウジング、保護構造における需要の拡大によって支えられています。

- 例えば、Marko Foam Productsは、医療包装や自動車部品に使用される拡張ポリエチレンフォームを製造しており、敏感な出荷物やデバイスの保護に対する耐衝撃性を提供しています。

用途別

用途別では、構造フォーム市場はマテリアルハンドリングが支配しており、2024年には31.7%のシェアを獲得しています。これは、耐久性のあるパレット、クレート、カスタマイズされた産業用コンテナの需要が高まっているためです。このセグメントは、材料の高い強度対重量比と長い耐用年数から利益を得ており、効率的な倉庫運営を支えています。建築・建設は、ファサード要素や構造パネルでの使用が増加しているため、主要な貢献者であり、自動車用途は軽量化の取り組みにより進展しています。電気・電子機器は、エンクロージャーや熱管理のために構造フォームを活用しています。「その他」のカテゴリーは、家具、包装、レクリエーション機器での用途で拡大しています。

- 例えば、Robinson Industriesは再利用可能な構造フォームパレットを製造しており、45×48インチのフットプリントを持つGen2デザインは、自動車および産業供給チェーンにおいて耐久性を重視しながら重荷重を支えます。

主要成長要因

軽量構造用途の拡大

構造フォーム市場は、産業が製品の耐久性を向上させ、全体のシステム重量を削減するために軽量で高強度の材料を優先する中で大幅に成長しています。構造フォームは、優れた剛性と寸法安定性を提供し、自動車部品、産業用ハウジング、マテリアルハンドリングシステム、建設パネルに最適です。機械的ストレスに耐えながら、固体プラスチックよりも軽量であることが、効率性と燃料節約の目標を支えるため、さまざまなセクターで支持されています。電気自動車、倉庫自動化システム、モジュール建築ソリューションでの採用が増加していることが、先進的な軽量構造材料の需要をさらに加速させています。

- 例えば、Knauf Industriesは、拡張ポリプロピレン(EPP)フォーム成形を使用して、ダッシュボード部品、ドアパネル、およびトランク要素を製造し、車両の衝撃吸収と乗客の安全性を向上させています。

材料取り扱いと物流の需要増加

倉庫業、eコマース、自動化物流システムの世界的な拡大は、特にパレット、クレート、コンテナ、保護包装の構造フォーム製品に対する大きな需要を促進しています。構造フォームは、長い使用寿命、優れた耐荷重能力、湿気や化学薬品への耐性を提供し、木材や金属のような従来の材料よりも好まれています。企業は、サプライチェーンの最適化、メンテナンスコストの削減、運用安全性の向上を図るために、再利用可能でカスタマイズされた構造フォームソリューションをますます採用しています。この変化は、耐久性、衛生、持続可能性に対する現代の物流要件と一致しています。

- 例えば、Robinson Industriesは、倉庫環境での重荷重に対応するよう設計された射出成形構造フォームパレットを製造しています。これらのパレットは、再利用性を通じて物流コストを削減しながら、厳しい要求をサポートするカスタムデザインを特徴としています。

建設業界での採用拡大

建設セクターは、優れたエネルギー効率、湿気耐性、熱性能のため、断熱システム、ファサード要素、型枠、構造パネルに構造フォームをますます取り入れています。特に都市インフラ、モジュラービルディング、グリーン認証プロジェクトでの世界的な建設活動の増加に伴い、構造フォームは費用対効果が高く持続可能なソリューションを提供します。その軽量性は現場での取り扱いや設置を簡素化し、労働時間と輸送費を削減します。熱調整、耐火性、長期的な構造安定性を強調する建築基準により、需要はさらに強化されています。

主要なトレンドと機会

持続可能でリサイクル可能なフォーム材料の進展

構造フォーム市場を形成する主要なトレンドは、リサイクルポリマーやバイオベースの材料から派生した環境に優しい配合の開発です。メーカーは、炭素排出量を削減し、規制の期待に応えるために循環生産モデルに投資しています。リサイクル可能なポリエチレンとポリプロピレンフォームは、より環境に優しい包装、自動車内装、建設部品への移行として注目を集めています。この変化は、環境および機能基準の両方を満たす高性能な持続可能材料を提供する企業にとって、グローバルな持続可能性イニシアチブの中で強い位置を確立する機会を提供します。

- 例えば、BASFはフォードおよびIACと協力して、2018年フォードフュージョンの計器パネルの下にヒマシ油ベースのThin-Lightフォームを統合し、従来のフォーム裏打ちパネルと比較して最大30%の重量削減を達成しつつ、安全性と長期耐久性を維持し、OEMの軽量化およびCO₂削減戦略を直接サポートしました。

オートメーションとインダストリー4.0の統合の増加

オートメーション、デジタルツーリング、および精密成形技術の採用は、構造フォーム製造における新たな機会を創出します。高度な成形システムは、一貫したセル構造、改善された機械的特性、および材料廃棄物の削減を可能にします。リアルタイムのプロセス監視、予測保守、デジタルツインなどのインダストリー4.0の機能は、生産効率とスケーラビリティを向上させます。これらの革新は、自動車、電子機器、工業製品におけるカスタマイズされた高強度フォームコンポーネントへの道を開きます。オートメーションを活用する企業は、サイクルタイムの短縮、品質管理の向上、柔軟な製品設計を通じて競争優位性を得ます。

- 例えば、ENGELはTrexel MuCell技術に基づくe-foam XLマルチ中央ガス供給ユニットを導入し、複数の射出成形機が高圧窒素を共有できるようにしました。

主要な課題

原材料価格の変動

構造フォーム市場は、ポリエチレン、ポリプロピレン、ポリウレタン原料などの主要原材料の価格変動による圧力に直面しています。価格の変動は、特に大量生産・低利益率の製品ラインで運営する生産者にとって、製造コストに直接影響します。石油化学供給チェーンへの依存は、地政学的緊張、製油所の停止、原油価格の変動による混乱に業界をさらします。これらの不確実性は、製造業者に調達戦略の最適化、リサイクルまたはバイオベースの代替品の探索、利益を守るためのコスト管理イニシアチブの採用を促します。

高性能アプリケーションにおける技術的制限

構造フォームの利点にもかかわらず、非常に高い荷重支持能力、耐熱性、または精密な公差を必要とするアプリケーションでは課題が生じます。先進的な自動車構造や航空宇宙部品などの一部の分野では、エンジニアが優れた性能を求めて金属やエンジニアードコンポジットを好む場合があります。極端な温度下での変形に対する構造フォームの感受性や超高応力環境への適合性の限界が、より広範な採用を制限しています。製造業者は、性能制約を克服し市場浸透を拡大するために、高度な配合、ハイブリッド材料、および改良された成形技術を通じて継続的に革新する必要があります。

地域分析

北米

北米は、自動車、マテリアルハンドリング、建設業界全体での強い需要に支えられ、2024年に32.6%のシェアを持つ構造フォーム市場をリードしています。この地域は、先進的な製造能力、軽量材料の高い採用、およびフォーム成形技術における継続的な革新の恩恵を受けています。倉庫オートメーションや持続可能な建築ソリューションへの投資の増加が市場拡大をさらに促進しています。アメリカ合衆国は、その大規模な産業基盤と耐久性、エネルギー効率の高い材料への重点により、主要な貢献者であり続けています。EVコンポーネントや物流機器における構造フォームの使用増加が、北米の支配的な地位をさらに強化し続けています。

ヨーロッパ

ヨーロッパは2024年に28.4%のシェアを占め、厳しい持続可能性規制、リサイクル可能なポリマーの広範な採用、自動車の軽量化イニシアチブにおける強い需要によって推進されています。ドイツ、フランス、イギリスなどの国々は、確立された自動車、電子機器、建設セクターにより消費をリードしています。EUのエネルギー効率指令の下で、断熱材、ファサードシステム、産業用包装における構造フォームの使用が拡大し続けています。循環経済の実践に焦点を当てることで、リサイクルポリエチレンおよびポリプロピレン材料の採用が加速しています。最新の成形技術への投資の増加は、ヨーロッパを高性能構造フォームの主要市場としての地位をさらに強化しています。

アジア太平洋

アジア太平洋は2024年に30.1%のシェアを獲得し、急速な工業化、建設活動の拡大、材料取り扱いソリューションの需要の急増により、最も成長が速い地域として浮上しています。中国、インド、日本、韓国が自動車部品、電子機器ハウジング、物流コンテナの消費を牽引しています。成長する電子商取引と大規模な倉庫業務が、構造フォーム製の耐久性のあるパレットやクレートの需要を大幅に押し上げています。この地域は、コスト効果の高い製造、豊富な原材料の供給、インフラおよび産業開発を支援する政府のイニシアチブから利益を得ています。アジア太平洋の自動車生産の拡大と軽量材料の好みの高まりが、市場の成長を加速し続けています。

ラテンアメリカ

ラテンアメリカは2024年に5.4%のシェアを保持し、包装、自動車部品、建築用途における構造フォームの採用の増加によって支えられています。ブラジルとメキシコは、拡大する産業基盤と耐久性のあるコスト効率の高い材料取り扱い製品の需要の増加により、地域市場をリードしています。構造フォームの湿気や化学薬品への耐性は、農業物流や屋外建設材料に適しています。製造の近代化と倉庫インフラへの投資の増加が需要をさらに刺激しています。市場の成長は安定していますが、輸入原材料への依存がコスト圧力を生み出し、地域のリサイクルおよびポリマー生産の機会の探求を徐々に促しています。

中東・アフリカ

中東・アフリカは2024年に3.5%のシェアを占め、建設活動の増加、産業開発、軽量で耐腐食性のある材料の需要によって推進されています。サウジアラビア、UAE、南アフリカなどの国々は、断熱ボード、産業用ハウジング、取り扱い機器に構造フォームをますます採用しています。この地域は、インフラプロジェクトの増加と製造および物流の成長を促進する多様化イニシアチブから利益を得ています。厳しい気候における構造フォームの耐久性は、屋外および産業環境での使用をサポートしています。しかし、地域のポリマー生産の限界と技術採用の遅れが市場の全体的な拡大を抑制していますが、長期的な機会は依然として強力です。

市場セグメンテーション:

材料別

- ポリエチレン

- ポリプロピレン

- ポリスチレン

- ポリウレタン

- その他

用途別

- マテリアルハンドリング

- 建築・建設

- 自動車

- 電気・電子

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

構造フォーム市場における競争環境は、BASF SE、Covestro AG、The Dow Chemical Company、Huntsman Corporation、Evonik Industries AG、SABIC、Armacell International S.A.、Recticel NV/SA、Rogers Corporation、Arkemaなどの主要企業が、製品革新と生産能力の拡大を通じて世界的な存在感を強化しています。これらの企業は、自動車、建設、マテリアルハンドリング、電子機器用途に特化した高性能ポリエチレン、ポリプロピレン、ポリウレタン構造フォームの開発に注力しています。先進的な成形技術、持続可能な配合、リサイクルポリマーの統合への戦略的投資が市場の進化を続けています。企業はOEMとのパートナーシップを追求し、耐久性と運用効率を向上させるカスタマイズされた軽量ソリューションを提供しています。さらに、持続可能性への強い関心が、バイオベースの材料、クローズドループリサイクル、炭素削減プログラムを中心としたイニシアチブを推進しています。地域拡大、ターゲットを絞った買収、R&D能力の向上により、主要企業は製品ポートフォリオを多様化し、世界中の新興産業セクターにおける需要の高まりに応えています。

主要プレイヤー分析

- Rogers Corporation(アメリカ)

- Evonik Industries AG(ドイツ)

- Huntsman Corporation(アメリカ)

- Arkema(フランス)

- BASF SE(ドイツ)

- Recticel NV/SA(ベルギー)

- Armacell International S.A.(ルクセンブルク)

- Covestro AG(ドイツ)

- SABIC(サウジアラビア)

- The Dow Chemical Company(アメリカ)

最近の展開

- 2025年7月、BASFはAlsachimie S.A.S.の合弁事業における残りの49%の株式を取得し、フォームおよびポリマー材料に関連するポリアミド前駆体の生産に対する管理を強化しました。

- 2025年4月、Covestroは、軽量で持続可能なフォーム用途を支援するために設計された超臨界流体(SCF)発泡技術向けの先進的な熱可塑性ポリウレタン(TPU)シリーズであるDesmopan® FLYを発表しました。

- 2025年3月、BASFはElastoflex®ポリウレタンフォームのバイオマスバランスグレードを発表し、構造フォーム用途に関連する家具用途向けの製品を拡充しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートの範囲

この調査レポートは、材料、用途、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 構造発泡市場は、自動車、建設、物流業界が軽量で耐久性のある材料を優先するにつれて、安定した成長を遂げるでしょう。

- 世界的に持続可能性に関する規制が強化されるにつれて、リサイクル可能でバイオベースの構造発泡材料の採用が増加するでしょう。

- 先進的な成形技術は、製品の精度を向上させ、廃棄物を削減し、大規模なカスタマイズ製造を支援します。

- 軽量化の要件により、EVコンポーネントやバッテリーハウジングにおける構造発泡の需要が拡大するでしょう。

- 倉庫業務や電子商取引のグローバルな拡大に伴い、マテリアルハンドリング用途が引き続き主導的な役割を果たします。

- インダストリー4.0と自動化の統合により、生産効率が向上し、品質の一貫性が改善されます。

- 建設部門は、断熱システムやモジュール建築コンポーネントにより多くの構造発泡を採用するでしょう。

- 電子機器製造の成長は、エンクロージャーや熱管理のための構造発泡の使用を支援します。

- メーカーは、バージンポリマーへの依存を減らし、材料コストを安定させるためにリサイクルインフラに投資するでしょう。

- アジア太平洋、ラテンアメリカ、中東の新興市場は、インフラの拡大と産業開発を通じて新たな機会を創出します。