市場概要

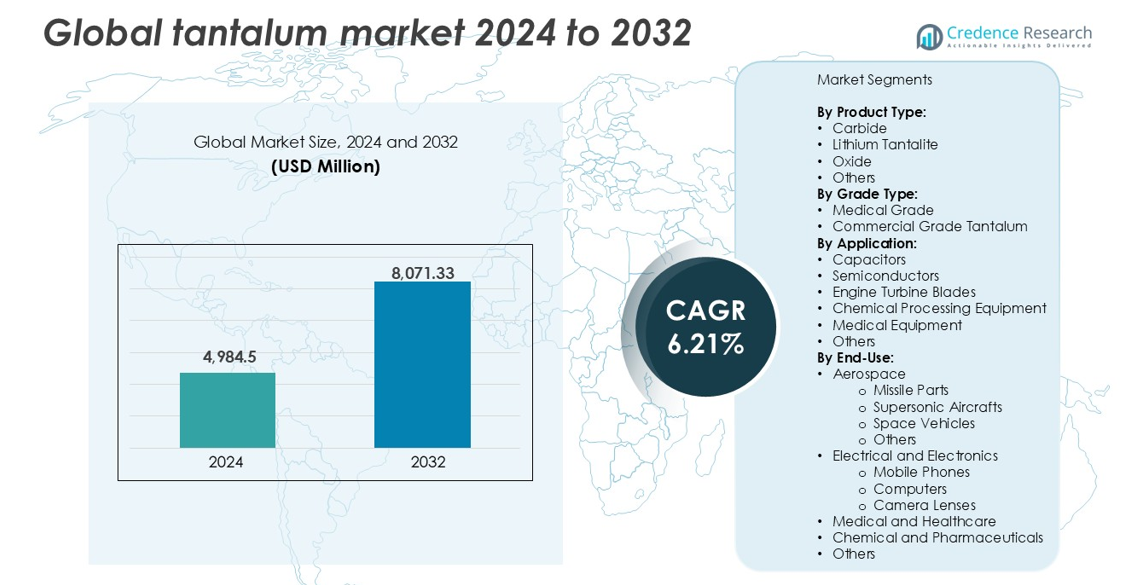

世界のタンタル市場規模は2024年に49億8,450万米ドルと評価され、予測期間中のCAGRは6.21%で、2032年には80億7,133万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のタンタル市場規模 |

49億8,450万米ドル |

| タンタル市場、CAGR |

6.21% |

| 2032年のタンタル市場規模 |

80億7,133万米ドル |

世界のタンタル市場は、寧夏東方タントラム工業有限公司、ピルバラミネラルズ、キャボットコーポレーション、中国五鉱集団公司、アドマット社などの主要企業によって主導されています。これらの企業は、採掘、精錬、高純度部品製造において支配的な地位を占めています。寧夏東方と中国五鉱はアジアで強い地位を持ち、ピルバラミネラルズはオーストラリアの供給力を支えています。キャボットコーポレーションとアドマット社は、北米での下流処理と合金生産をリードしています。2024年にはアジア太平洋地域が支配的な地域市場として浮上し、中国、日本、韓国での電子機器および半導体製造によって世界シェアの38%を占めました。リサイクル、倫理的調達、長期契約への戦略的投資により、主要企業は市場の安定性を確保し、エンドユース産業全体での需要増加に対応しています。

市場インサイト

- 世界のタンタル市場は2024年に49億8,450万米ドルと評価され、予測期間中のCAGRは6.21%で、2032年には80億7,133万米ドルに達すると予測されています。

- 特にコンデンサや半導体向けの電子セクターからの需要増加が、長期的な成長を支える主要な要因です。

- 注目すべきトレンドとして、ESG目標と規制遵守を満たすために、リサイクルタンタルとトレーサブルな調達の採用が増加しています。

- アジア太平洋地域が38%で最大の地域シェアを持ち、次いで北米が24%、ヨーロッパが21%で、コンデンサが最も高い市場シェアを持つアプリケーションセグメントを支配しています。

- 紛争地域からの供給不安定性と高い処理コストが、エンドユーザーの需要増加にもかかわらず市場拡大を抑制し続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

カーバイドは製品タイプ別で世界のタンタル市場を支配し、2024年に最大の収益シェアを占めています。切削工具、採掘ビット、耐摩耗部品での広範な使用が強い需要を促進しています。金属の極端な硬度と熱安定性により、カーバイドは重工業用途で好まれる材料となっています。リチウムタンタライトは、バッテリー生産のためのリチウム-タンタル鉱石での使用増加により続いています。酸化物やその他の形態は化学および合金産業を支えています。高温環境での耐久性のある材料の需要が、すべての製品タイプでの成長を支え続けています。

- 例えば、H.C. Starck Tungsten Powders(Masan High-Tech Materialsの会社)とTANIOBIS(旧H.C. Starck Tantalum and Niobium)は、耐火金属粉末の世界的な主要供給者です。前者は年間約12,500メートルトンのタングステン製品を生産している一方で、航空宇宙および防衛用の切削工具の耐久性を高めるために2%から8%の濃度で使用される特殊なタンタルおよびニオブカーバイドも提供しています。

グレードタイプ別

2024年には、商業用グレードのタンタルが電子機器、自動車、航空宇宙にわたる広範な産業用途により支配的なシェアを持ちました。そのコスト効率とコンデンサや構造部品での適応性が大量生産を支えています。医療用グレードのタンタルはシェアは小さいものの、インプラント、手術用具、義肢での採用が増加しているため着実に成長しています。その優れた生体適合性、非反応性、耐腐食性が医療に理想的です。タンタルベースの医療機器に対する規制承認の増加も、世界的な医療用グレードの消費を高める要因となっています。

- 例えば、KEMET(Yageo Group)は、自動車のECU、スマートフォン、産業用電源に使用される年間10億個以上のタンタルコンデンサを製造しています。

用途別

コンデンサは2024年において、消費者向け電子機器および防衛産業からの需要に支えられ、用途セグメントで最高の市場シェアを占めました。タンタルコンデンサは優れた性能、信頼性、そして小型化を提供し、コンパクトなデバイスにおいて重要です。半導体およびエンジンタービンブレードは、航空宇宙および自動車セクターによって追随しています。化学処理装置および医療機器も、金属の耐腐食性により着実に貢献しています。データセンター、スマートフォン、電気自動車の成長が、用途にわたるタンタルの需要を強化し続けています。

主要成長ドライバー

電子産業からの需要増加

タンタルの優れた電気伝導性、高い静電容量、および過酷な条件下での信頼性は、電子部品に不可欠です。タンタルコンデンサはスマートフォン、ノートパソコン、ウェアラブル、そして自動車用電子機器で広く使用されています。消費者向け電子機器の急速な拡大とコンパクトで高性能なデバイスの生産増加がこの需要を促進しています。タンタルベースの部品は、小型化された回路での安定性が評価され、5G、AI、IoTデバイスの先進的なハードウェアをサポートしています。データセンター、クラウドインフラ、エッジコンピューティングへの投資の増加も使用を支えています。車両の電動化が進む中、タンタルのサプライチェーンにさらなる圧力がかかっています。アジア太平洋および北米での消費者向け電子機器の生産増加に伴い、このセグメントは世界のタンタル市場の拡大に重要な貢献を続けています。

- 例えば、サムスン電機は、超小型フォームファクターと高信頼性に焦点を当てたスマートフォンやネットワーク機器向けの導電性ポリマータンタルコンデンサを専門としています。

航空宇宙および防衛用途の成長

タンタルの高い融点、耐腐食性、強度対重量比は、先進的な航空宇宙および防衛システムでの使用を支えています。ジェットエンジンのタービンブレード、ミサイル部品、超音速航空機は、極限のストレス下での熱安定性と耐久性のために、しばしばタンタルベースの合金を必要とします。米国、中国、インド、EU諸国での防衛予算の増加と宇宙探査プロジェクトが高性能材料の需要を押し上げています。防衛製造の国産化を推進する世界的な動きも、タンタルのサプライチェーンを強化しています。航空機や宇宙船の設計が軽量で耐熱性のある部品へと進化する中、タンタルは依然として重要です。電磁シールドやレーダーシステムでの役割も、その防衛関連性をさらに拡大しています。これらの要因が相まって、航空宇宙および軍事セクターでの採用を強化し、主要な成長ドライバーとなっています。

- 例えば、ATI(Allegheny Technologies Inc.)は、米国国防総省の航空宇宙システムで使用されるタンタルベースの合金を供給しています。これらの合金は約1,500°Cで動作するジェットエンジン部品にとって重要であるだけでなく、2,000°Cを超える環境に耐えることができるミサイルのノーズコーンやロケットノズルなどの特殊な用途にも使用されています。

医療インプラントおよびデバイスでの使用拡大

タンタルの生体適合性、無毒性、耐腐食性は、骨板、頭蓋修復メッシュ、歯科用固定具、義肢などの医療インプラントでの採用を支えています。外科医やデバイスメーカーは、免疫反応を引き起こすことなく人間の組織と結合する能力を評価しています。高齢化社会やライフスタイル病の増加により、世界的に整形外科および心血管手術が増加する中、耐久性があり安全なインプラント材料の需要が高まっています。タンタルインプラントの3Dプリントにおける革新は、患者のカスタムケアと手術結果を向上させます。低侵襲手術へのシフトやインプラントの寿命延長もタンタルの使用をサポートしています。主要な医療市場での規制承認が、医療機器への統合をさらに加速させます。この医療グレードの需要は、広範なタンタル市場内で安定し拡大するニッチを確保しています。

主要なトレンドと機会

サプライチェーンの多様化と倫理的調達

タンタル市場は、より透明で紛争のない調達へのシフトを見せています。中央アフリカの鉱業地域への従来の依存は、倫理的慣行や供給の混乱に関する懸念を引き起こしてきました。メーカーは現在、Responsible Minerals Initiativesに沿った認証されたサプライチェーンを優先しています。オーストラリア、ブラジル、カナダは、より安定し規制された鉱業運営を持つ代替生産者として浮上しています。使用済み電子機器からのリサイクルタンタルは、循環型経済モデルによって支えられた持続可能な資源として注目を集めています。企業はESG目標と規制要件を満たすためにトレーサビリティシステムに投資しています。このトレンドは、責任ある鉱業者やリサイクラーがグローバルなサプライチェーンに参入し、倫理的コンプライアンスを確保しながら増大する産業需要を満たす機会を開きます。

- 例えば、Appleは2023年に、同社のタンタル供給業者の100%が、Responsible Minerals Assurance Process (RMAP) に基づく第三者監査によって紛争フリーとして認定されたと報告しました。

加工とリサイクルにおける技術的進歩

タンタルの精錬および回収技術の革新は、新たな成長の道を提供します。改善された湿式冶金プロセスにより、複雑な鉱石からの高純度抽出が可能となり、生産コストと環境リスクが低減されます。先進的なリサイクル技術により、電子廃棄物からのタンタル回収がより効率的に行えるようになりました。特にモバイルデバイスや家電製品からの電子廃棄物の量が世界的に増加する中、都市鉱山は一次採掘を補完する有効な手段となります。自動解体および化学回収システムに投資する企業は競争優位性を得ます。これらの進歩はまた、地政学的に不安定な供給源への依存を減らすのに役立ちます。時間が経つにつれて、供給の安定化、原材料コストの削減、部品メーカーの利益率の向上が期待されます。

主要な課題

供給の混乱と地政学的リスク

世界のタンタル供給チェーンは非常に集中しており、かなりの割合がコンゴ民主共和国(DRC)やルワンダなどの政治的に不安定な地域から供給されています。これらの地域は、定期的な採掘禁止、内戦、労働慣行に対する国際的な監視に直面しています。輸出の混乱や制裁は、安定したタンタル供給に依存する下流ユーザーに深刻な影響を与える可能性があります。鉱石の供給の変動や輸送の封鎖も価格の変動に寄与します。限られた在庫と大規模な代替手段が少ないため、電子機器や防衛産業は脆弱なままです。この課題を緩和するには、供給業者の多様化、リサイクルの強化、規制された生産者との長期契約による一貫した供給の確保が必要です。

高コストと処理の複雑さ

タンタルの抽出と精製には、エネルギーとインフラの高い要求を伴う複雑な多段階の化学プロセスが含まれます。金属の低濃度での存在とウランやトリウムのような放射性元素との関連が、安全な処理を複雑にします。これらの要因は高い生産コストを引き起こし、しばしば部品メーカーに転嫁されます。小規模な採掘業者は、安全で効率的な技術を採用するための資源を欠いており、全体的な収量が制限されます。処理プラントの設立にかかる資本集約性は、新規参入者を思いとどまらせます。このコスト障壁は特に新興経済国や小規模な電子機器メーカーにとって重要であり、採用を制限します。より効率的でスケーラブルな技術が開発されない限り、高コスト構造は市場の成長を制限し続けるでしょう。

地域分析

北アメリカ

北アメリカは2024年に世界のタンタル市場で重要なシェアを持ち、世界の収益の24%以上を占めました。この地域は、航空宇宙、防衛、家電製品の強い需要の恩恵を受けています。アメリカは先進的な製造能力と高い防衛支出によりリードしています。主要なコンデンサーおよび半導体メーカーの存在が市場の成長を支えています。紛争フリーの調達を推進する規制は、倫理的な調達チャネルをさらに強化します。カナダは安定したタンタルの採掘と探査活動を通じて貢献しています。医療用インプラントや次世代電子機器の採用が増加しており、地域の需要を安定的に推進し続けています。

ヨーロッパ

ヨーロッパは2024年に世界のタンタル市場の21%を占めました。ドイツ、フランス、イギリスは主要な消費国であり、自動車用電子機器、防衛プログラム、産業用途によって牽引されています。航空宇宙用合金とタンタルコンデンサは、航空および通信セクターで強い需要があります。EUの紛争鉱物に関する厳しい規制は、追跡可能なサプライチェーンとリサイクルタンタルの地域採用を加速させています。医療用グレードのタンタルの使用も整形外科や歯科分野で拡大しています。継続的な研究開発と循環経済の取り組みが、西ヨーロッパと中央ヨーロッパ全体での市場成長をさらに支えています。

アジア太平洋

アジア太平洋は2024年に世界のタンタル市場で38%以上の市場シェアを占めました。中国、日本、韓国、台湾が主導しており、高い電子機器生産量と先進的な半導体製造によるものです。中国はタンタルの主要な加工国およびエンドユーザーであり続け、日本は自動車および消費者電子機器用コンデンサの需要を牽引しています。インドの成長する航空宇宙および医療セクターも地域の成長に寄与しています。低コストの製造の可用性とEVおよび5Gインフラへの投資の増加がタンタル需要をさらに押し上げています。この地域は世界の電子機器生産の中心であり、長期的な消費を確保しています。

ラテンアメリカ

ラテンアメリカは2024年に世界のタンタル市場の約9%を占めました。ブラジルは主要なタンタル鉱石生産国として中心的な役割を果たし、世界のメーカーに供給しています。地域の需要は、特にメキシコとチリにおける新興の医療および電子機器セクターによって牽引されています。インフラ開発と医療機器への投資の増加が消費を支えています。ブラジルとコロンビアの輸出志向の鉱業活動は、地域を世界のタンタル貿易における主要な供給者として位置づけています。地元の下流使用は依然として限られていますが、サプライチェーンの継続性における地域の役割は着実に成長しています。

中東・アフリカ(MEA)

MEAは2024年に約8%の市場シェアを保持し、主に中央アフリカでのタンタル採掘によって牽引されています。ルワンダやコンゴ民主共和国のような国々は主要な輸出国であり、世界中の加工業者に原鉱を供給しています。しかし、政治的不安定性と倫理的な調達問題が長期的な供給の安全性を脅かしています。湾岸諸国内の需要は、航空宇宙、防衛、医療への投資によって増加しています。南アフリカは電子機器および鉱業機器セクターを通じて地域の消費を支えています。規制と透明性の懸念にもかかわらず、この地域は世界のタンタルサプライチェーンにとって重要な存在であり続けています。

市場セグメンテーション:

製品タイプ別:

グレードタイプ別:

用途別:

- コンデンサ

- 半導体

- エンジンタービンブレード

- 化学処理装置

- 医療機器

- その他

エンドユース別:

- 航空宇宙

- 電気および電子機器

- 医療およびヘルスケア

- 化学および製薬

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

世界のタンタル市場は、採掘企業、精製業者、部品製造業者がバリューチェーン全体で活動する、適度に統合された競争環境を特徴としています。主要なプレーヤーには、寧夏東方タンタル工業有限公司、ピルバラミネラルズ、キャボットコーポレーション、アドマット社が含まれ、それぞれが供給の信頼性と革新に貢献しています。企業は競争優位性を確保するために、垂直統合、倫理的な調達、高度な精製技術に注力しています。電子機器、航空宇宙、医療分野での需要が高まる中、市場参加者は生産能力の拡大とリサイクル能力に投資しています。中国とオーストラリアの企業が上流の採掘を支配している一方、アメリカのメーカーは高性能合金と加工部品でリードしています。戦略的な協力、長期供給契約、紛争フリー調達規制の遵守が重要な差別化要因です。中国五鉱集団公司やタンタレックスリソース社などのプレーヤーも、地理的拡大と原材料の安全性を重視しています。半導体から医療用インプラントに至るまでの用途で、一貫した品質、トレーサビリティ、持続可能性を求めるエンドユーザーの要求により、競争圧力は増し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 寧夏東方鉭業有限公司

- ピルバラ・ミネラルズ

- ウルトラメット

- キャボット社

- 米国チタン産業株式会社

- タンタレックス・リソース・コーポレーション

- モカワ株式会社

- ウルトラメタル・マイナー・リミテッド

- 中国五鉱集団公司

- タリソン・ミネラルズ・プライベート・リミテッド

- ハイパフォーマンス・アロイズ株式会社

- アドマット株式会社

- ティーチ・ニュークリア

- アドバンスト・マテリアルズ株式会社

最近の動向

- 2024年1月、米国を拠点とするタンタレックス・リチウム・リソース・コーポレーションは、TiTan沖積プラントからの最初の錫およびタンタル精鉱の生産に成功したと発表しました。この初回バッチには、マノノで完全に処理され、輸出準備が整った10トンの高品位で産業用の完全追跡可能な錫精鉱(SnO2)が含まれています。さらに、2.5トンのタンタル精鉱(Ta2O5)も生産されました。

- 2023年10月、米国を拠点とするビシェイ・インターテクノロジー社は、気密ガラス-金属シールを備えた新しいシリーズの湿式コンデンサの発売を発表しました。航空電子工学および航空宇宙用途向けに設計されたSTH電解コンデンサは、ビシェイのSuperTan®拡張シリーズのすべての利点を提供し、軍用Hレベルの衝撃および振動能力の向上、最大300サイクルまでの熱衝撃耐性の向上を実現しています。

レポートのカバレッジ

この調査レポートは、製品タイプ、グレードタイプ、用途、最終用途、および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、業界を形成する市場動向、規制状況、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- コンパクトな消費者向け電子機器の成長に伴い、タンタルコンデンサの需要が増加します。

- 航空宇宙および防衛用途が高性能合金の消費を引き続き促進します。

- 高齢化社会と先進的な外科技術により、医療用インプラントの使用が拡大します。

- 電子廃棄物からのタンタルのリサイクルが進み、原材料依存を減らします。

- 紛争影響地域からの移行により、サプライチェーンの多様化が進みます。

- 精錬技術の進歩により、純度が向上し、生産コストが低下します。

- アジア太平洋地域は、強力な電子機器および半導体生産により、主要市場であり続けます。

- 倫理的な調達に関する規制の焦点が、世界的な調達戦略を再形成します。

- メーカーとサプライヤー間の戦略的パートナーシップと長期契約が増加します。

- 安定した地域での新しい採掘事業への投資が、長期的な供給の安定を支援します。