市場概要

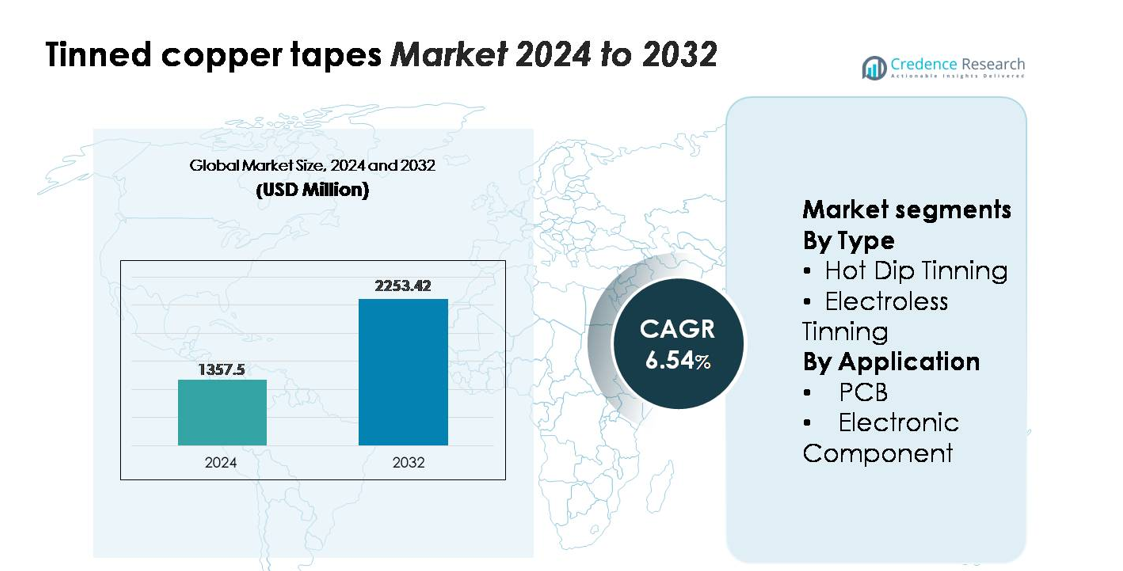

世界の錫メッキ銅テープ市場は2024年に13億5750万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.54%で進行し、2032年には22億5342万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の錫メッキ銅テープ市場規模 |

13億5750万米ドル |

| 錫メッキ銅テープ市場、CAGR |

6.54% |

| 2032年の錫メッキ銅テープ市場規模 |

22億5342万米ドル |

錫メッキ銅テープ市場は、Artifact Puzzles、Ravensburger、Educa Borras、CubicFun、Cobble Hill、Robotime、Disney、Schmidt Spieleなどのブランドを含む競争環境を特徴としており、強力な製造、材料調達、流通能力を持つ多様なプレイヤーを反映しています。これらの企業は主に消費財分野で活動していますが、その構造化されたサプライチェーンと精密な生産フレームワークは、エンジニアード材料市場で見られる広範な競争属性と一致しています。アジア太平洋地域は、広範な電子機器製造に支えられ、約38〜40%のシェアで錫メッキ銅テープ市場をリードしており、北米は28〜30%、ヨーロッパは25〜27%を占め、PCB製造および産業用電気アプリケーションでの高い採用により推進されています。

市場の洞察

- 世界の錫メッキ銅テープ市場は2024年に13億5750万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.54%で進行し、2032年には22億5342万米ドルに達すると予測されています。

- 市場の成長は、PCB製造、電子部品組立、電力配分システムでの採用の増加によって推進されており、強力な耐食性と耐久性の利点からホットディップ錫メッキが最大のシェアを占めています。

- 主要なトレンドには、高純度錫コーティングの需要増加、コンパクトな電子アーキテクチャの拡大、EV電子機器、再生可能エネルギーシステム、産業オートメーションアプリケーションへの錫メッキ銅テープの統合の増加が含まれます。

- 競争環境は、メーカーがコーティングの均一性、導電性、寸法精度を最適化することによって形成されており、錫と銅の価格変動に関連するコスト圧力が市場の重要な制約となっています。

- 地域的には、アジア太平洋が38〜40%のシェアでリードし、北米が28〜30%、ヨーロッパが25〜27%を占め、強力な電子機器生産、インフラのアップグレード、高信頼性の電気アプリケーションに支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

ホットディップ錫メッキは、強力な接着性、厚い錫コーティング、優れた耐食性により、錫メッキ銅テープ市場で最大のシェアを占める主要なタイプセグメントです。高温および屋外の電気環境での信頼性が、ケーブルハーネス、接地システム、重工業用電子機器での採用を強化しています。無電解錫メッキは、特に小型化された部品で均一なコーティング厚と精密な表面仕上げを必要とする用途での採用が進んでいます。微細ピッチ回路とコンパクトデバイス製造の成長が無電解錫メッキの使用を増加させていますが、ホットディップ錫メッキは耐久性と低コストのプロセスでリーダーシップを維持しています。

- 例えば、古河電工のホットディップ錫メッキ銅ストリップラインは、単一パスで最大12 µmの錫層を適用でき、-55°Cから155°Cまでの1,000サイクルでの熱衝撃耐性を維持し、過酷な環境での配線に適していることを裏付けています。

用途別

PCBセグメントは、錫メッキ銅テープが信頼性のあるはんだ付け性、安定した電気伝導性、酸化防止を多層基板組立でサポートするため、市場需要の大部分を占める主要な用途分野です。消費者向け電子機器、EV制御モジュール、産業オートメーションシステムの生産増加が、PCB製造ラインでの消費をさらに促進しています。電子部品は、コネクタ、端子、EMIシールド、センサーアセンブリでの錫メッキ銅テープの広範な統合により、急速に成長しているセグメントです。コンパクトな半導体パッケージングと高密度回路の拡大が、精密で耐食性のある錫メッキ導電材料の需要を高め続けています。

- 例えば、TE Connectivityの多くの錫メッキ銅端子は、最大10回の接続サイクルの耐久性を指定し、初期接触抵抗は通常10-20 mΩ程度です。この性能は、接続が半永久的である標準的なマイクロコネクタやセンサー用途に適しています。

主要成長要因

電子機器および電力システムにおける高信頼性電気導体の需要増加

拡大する電子機器製造エコシステムは、安定した導電性、酸化耐性、長期的な信頼性を多様な環境で提供する能力により、錫メッキ銅テープの需要を高め続けています。優れたはんだ付け性や絶縁性の互換性などの性能上の利点が、消費者向け電子機器、EV電力モジュール、産業オートメーションシステム、通信機器の要件にうまく合致しています。PCB生産の増加、回路アセンブリの小型化、電力分配ユニットの導入拡大が、錫メッキ導電部品の広範な統合をサポートしています。さらに、再生可能エネルギーの設置加速とグリッドの近代化プロジェクトが、耐食性のある接地およびシールド材料の必要性を高めています。これらの要因は、安定した電気性能と耐久性を重視するOEMでの採用を強化しています。

- 例えば、LSケーブル&システムの太陽光発電用接続箱向けの錫メッキ銅テープは、144時間の連続曝露後の質量損失を0.4 mg/cm²以下に制限することで、塩霧腐食試験基準(IEC 60068-2-52)を満たし、過酷な屋外再生可能エネルギー設置において一貫した性能を実現しています。

高密度およびコンパクトな電子アーキテクチャの拡大

現代の電子機器における設計の複雑化は、より小さなジオメトリと高い回路密度で性能を維持する材料の需要を促進しています。錫メッキ銅テープは、導電性、成形性、表面安定性のバランスが取れており、ファインピッチPCBインターコネクションやコンパクトなアセンブリに適しています。スマートフォンやウェアラブルから自動車制御ユニットに至るまで、より薄く、軽く、熱的に最適化されたデバイスへのシフトは、正確なコーティング厚さ、優れたはんだ付け特性、機械的柔軟性を持つ材料の持続的な要求を生み出しています。自動化されたピックアンドプレースアセンブリシステムの進歩は、安定した電気経路を確保する標準化された錫メッキ導体の必要性をさらに強化します。OEMが熱サイクルや振動ストレス下でのコンポーネントの信頼性に焦点を強める中、錫メッキ銅テープは次世代のコンパクト電子機器の堅牢性を高める優れたソリューションとして浮上し続けています。

- 例えば、JXメタルのHDIボード用に設計された超薄型錫メッキ銅箔は、厚さ9 µmまで生産され、メッキ精度は±0.3 µm以内で制御され、次世代のコンパクト電子機器における20 µm以下の間隔のファインライン回路をサポートしています。

インフラストラクチャの近代化と耐腐食性材料の使用増加

産業、商業、ユーティリティシステム全体での電気インフラのアップグレードは、錫メッキ銅テープの消費増加に大きく貢献しています。これらのテープは、特に湿気、化学物質、または温度変動にさらされる環境での接地、シールド、ケーブル整理、ボンディング用途に広く利用されています。錫メッキは酸化に対する耐久性のあるバリアを提供し、長期間の運用ライフサイクルにわたる安定した性能を可能にします。産業がスマートメーターシステム、高度な制御ユニット、IoT接続デバイスを採用するにつれて、信頼性が高く耐腐食性のある導電材料の必要性が増しています。さらに、鉄道網、再生可能エネルギー施設、データセンター、自動化製造施設の拡張は、高品質の電気アクセサリーへの投資を促進しています。これらのトレンドは、安全性のコンプライアンスと長期的な運用安定性をサポートする錫メッキ銅テープの需要を促進しています。

主要なトレンドと機会

精密コーティングおよび高純度錫メッキ導体への移行の増加

市場を形作る主要なトレンドは、表面の均一性を向上させ、低不純物レベルを実現し、はんだ付けの一貫性を強化する精密錫メッキ技術への移行です。メーカーは、先進的なPCB設計やファインライン回路のニーズを満たすために、自動化された高制御錫メッキプロセスをますます展開しています。このシフトは、熱安定性、低接触抵抗、長期酸化制御に最適化された差別化されたコーティングを提供するサプライヤーにとっての機会を開きます。高純度の錫層は、高周波通信デバイス、EVエレクトロニクス、データ集約型コンピューティングハードウェアにおいて不可欠になりつつあります。さらに、RoHS準拠および環境に配慮した表面コーティングの需要は、鉛フリー錫配合の革新を促進しています。先進的なコーティングシステム、インラインモニタリング、および品質保証技術に投資するプロデューサーは、プレミアム電子セグメント全体で大きな価値を獲得する可能性があります。

- 例えば、MacDermid Alphaの高純度マット錫化学は、リール・トゥ・リールめっきにおいて、55°C、85% RHで3,000時間のテスト後にウィスカーの成長を5 µm以下に制限します。この信頼性レベルは、5Gハードウェアや自動車用電子アセンブリの厳しい耐久性のニーズをサポートします。

EV電子機器、再生可能エネルギーシステム、産業オートメーションでの採用拡大

新興の高成長セクターは、特にEVパワーエレクトロニクス、ソーラーインバータ、バッテリーマネジメントシステム、産業オートメーション機器において、錫メッキ銅テープメーカーにとって大きな機会を提供します。これらの用途では、振動、熱サイクル、変動する負荷、屋外曝露に耐えることができる耐久性のある導電材料が必要です。錫メッキ銅テープの耐食性と安定した導電性は、これらの高度な環境でのインターコネクト、接地システム、EMIシールド、ケーブルハーネスに適しています。EV生産が拡大し、再生可能エネルギーの設置が加速するにつれて、信頼性の高い電気経路の需要は拡大し続けています。オートメーション主導の産業も、センサー接続、制御回路、安全接地において錫メッキ銅テープに大きく依存しています。専門的な寸法、耐久性を高めたコーティング、用途に合わせた製品を提供するベンダーは、注目すべき市場機会を捉えるでしょう。

- 例えば、住友電工のEVバッテリー配線に使用される錫メッキ銅導体は、–40°Cから+150°Cまでの2,000回の熱サイクル後に3 mΩ/m以下の抵抗ドリフトを示し、58 MS/mの導電性を維持し、厳しいEVモジュールの信頼性目標を満たしています。

柔軟で薄く、用途に特化したテープデザインのカスタマイズ需要

もう一つの重要な機会は、コンパクトな電子アセンブリや特殊な産業用途において、独自の設計制約に合わせて設計されたカスタマイズ可能な錫メッキ銅テープの需要増加から生じています。メーカーは、差別化された製品アーキテクチャをサポートするために、厚さ、幅、接着剤の選択肢、コーティングの均一性を調整したテープを求めています。柔軟で超薄型のテープは、スペースの最適化が重要なウェアラブルデバイス、医療用電子機器、軽量産業部品で注目を集めています。同時に、機械的強度と耐熱性を高めたテープの需要は、電力配分や自動車用途で増加しています。変換能力、精密スリッティング、高度な接着技術に投資するサプライヤーは、OEMが部品統合効率と設計の多様性を優先する中で利益を得る立場にあります。

主要な課題

錫と銅の価格変動が生産コストに影響

メーカーにとっての主な課題は、世界的な錫と銅の価格変動が続くことで、錫メッキ銅テープのコスト構造に大きな影響を与えることです。鉱業の生産不安定、地政学的な混乱、供給のボトルネック、産業需要の変動がしばしば予測不可能な価格変動を引き起こします。これらの金属は主要な原材料であるため、突然のコスト上昇は利益率を圧迫し、調達戦略を複雑にします。生産者は、厳しい品質基準を守りながら競争力のある価格を維持するために、さらなる圧力に直面しています。これらの状況は、メーカーにヘッジ戦略の採用、調達の多様化、プロセス最適化への投資を促します。しかし、小規模企業は価格変動を吸収するのに苦労し、大量市場での生産拡大と効果的な競争が制限される可能性があります。

高出力および高温アプリケーションにおける技術的制限

錫メッキ銅テープは多くの電気環境で強力な性能を発揮しますが、極端な高温、増加した電力負荷、または攻撃的な化学物質への曝露を伴うアプリケーションでは課題に直面します。過剰な熱は錫の拡散や劣化を加速させ、特殊なパワーエレクトロニクスや過酷な産業環境での長期的な信頼性を低下させる可能性があります。特定の高出力システムは、優れた熱安定性を提供する代替の導電材料や高度なコーティングを好みます。さらに、厳しい熱サイクル下での接着性能の制限は、動的環境での採用を制限する可能性があります。これらの制約は、ますます厳しい性能仕様を満たすために、継続的な材料革新、改善された錫メッキプロセス、および強化されたテープアーキテクチャを必要とします。技術能力を向上させないメーカーは、先進的なアプリケーションセグメントで競争力を失うリスクがあります。

地域分析

北アメリカ

北アメリカは、世界の錫メッキ銅テープ需要の約28〜30%を占めており、自動車エレクトロニクス、航空宇宙システム、産業オートメーション、高信頼性PCB製造における強力な消費に支えられています。アメリカ合衆国は、通信インフラ、EVバッテリーマネジメントシステム、および一貫した導電性と優れた耐食性を必要とする電力分配アプリケーションでの広範な採用により、地域の成長を支えています。再生可能エネルギーの設置拡大とグリッドシステムの近代化の進展が、錫メッキ導電材料の需要を強化しています。カナダは、産業電化とエレクトロニクス組立への投資に支えられた追加の成長を提供します。高品質基準と耐久性のある錫メッキ導体の好みが、地域の長期的なリーダーシップを維持しています。

ヨーロッパ

ヨーロッパは市場の約25〜27%を占めており、先進的な自動車製造エコシステム、厳格な電気安全基準、再生可能エネルギー容量の拡大に支えられています。ドイツ、フランス、英国が採用をリードしており、PCB生産の増加と産業オートメーション、鉄道電化、スマートエネルギーシステムにおける耐食性導体の需要によって推進されています。地域のRoHS準拠および環境に配慮した材料への強い重視が、エレクトロニクスおよび配線ハーネスアプリケーションでの錫メッキ銅テープの使用をさらに促進しています。EVパワーエレクトロニクスと高信頼性電気アーキテクチャの成長が、ヨーロッパを精密に設計された錫メッキ導電材料の主要消費地域としての地位を強化しています。

アジア太平洋

アジア太平洋は最大の市場シェアを持ち、世界需要の38〜40%を占めており、中国、日本、韓国、台湾の支配的なエレクトロニクス製造基盤によって支えられています。広範なPCB製造、半導体組立、消費者エレクトロニクス生産が、多様なアプリケーションでの錫メッキ銅テープの大量消費を促進しています。EV製造、産業オートメーション、通信インフラの急速な拡大が地域の採用を強化しています。インドと東南アジア諸国は、電気機器生産と電力システムのアップグレードへの投資の増加により勢いを加えています。コスト競争力のある製造能力、大規模なOEMの存在、および信頼性の高い導電材料の高い需要が、APACを最も急成長している地域市場として位置付けています。

ラテンアメリカ

ラテンアメリカは、産業の電化、自動車用ワイヤーハーネス製造、通信インフラの拡大に支えられ、スズメッキ銅テープの需要の約6〜7%を占めています。ブラジルとメキシコは、電子機器の組立工場と活発な自動車生産エコシステムを持つため、地域消費の大部分を占めています。太陽光発電や風力発電プロジェクトを含む再生可能エネルギーの導入が進む中、耐腐食性の導電材料の必要性が高まっています。市場は北米やヨーロッパよりも小さいものの、製造の近代化と電気安全基準の遵守への投資が増加しており、産業および商業用途でのスズメッキ銅テープの採用が徐々に進んでいます。

中東・アフリカ

中東・アフリカ地域は、主にインフラの電化、石油・ガス部門の要求、産業オートメーションシステムの採用拡大によって、世界消費の約4〜5%を占めています。UAE、サウジアラビア、カタールなどの湾岸諸国は、大規模な建設、電力網のアップグレード、スマートシティプロジェクトへの先進的な電気部品の統合を通じて需要を押し上げています。アフリカの貢献は、通信の拡大と再生可能エネルギーの設置の漸進的な成長によって支えられています。地域は電子機器製造能力の面で発展途上にありますが、電気の信頼性と耐腐食性材料への投資の増加が、スズメッキ銅テープの安定した需要を支えています。

市場セグメンテーション:

タイプ別

用途別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

スズメッキ銅テープ市場の競争環境は、製品の品質、コーティングの均一性、用途特有の性能を通じて競争する、世界的なワイヤーおよびケーブルメーカー、特殊金属加工業者、精密コーティング会社の混合によって特徴付けられています。主要なプレーヤーは、PCB、電子部品、接地システム、電力配分アセンブリに合わせた高純度のスズコーティング、改善された表面接着性、耐腐食性導体の開発に注力しています。多くのサプライヤーは、一貫した導電性と寸法精度をサポートするために、自動メッキライン、インライン検査システム、高度なスリット技術に投資しています。戦略的優先事項には、生産能力の拡大、RoHS準拠の処方の強化、高密度電子機器向けのカスタマイズ可能なテープ幅と厚さの提供が含まれます。PCBメーカー、自動車用ハーネス製造業者、通信OEMとのパートナーシップは市場の地位を強化し、地域のプレーヤーはコスト効率と地域に特化したサプライチェーンを通じて競争しています。コーティング化学の革新と長期的な信頼性ソリューションの継続的な開発は、この技術主導の市場での競争力を維持するための中心的な要素です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年11月、Vedanta Resourcesは、インフラおよびクリーンエネルギー目標をサポートするために、米国を拠点とする新会社CopperTech Metals Inc.を設立しました。この新しい事業は、先進的なAI駆動の探査技術を用いて銅の生産と運用効率を向上させることを目指しており、ザンビアのKonkola Copper Minesを所有するなどの運営を通じて年間銅生産量を大幅に増加させる計画です。

レポートのカバレッジ

この調査レポートは、タイプ、用途、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーについて、ビジネスの概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 消費者向け電子機器、EVシステム、産業用自動化機器のPCB生産が加速するにつれて、錫メッキ銅テープの需要が増加します。

- 信頼性のある導電性と酸化耐性を必要とする高密度でコンパクトな電子アセンブリでの採用が強化されます。

- 表面の均一性と純度が向上した先進的な錫メッキ技術が、製造業者の間で広く実施されるようになります。

- EVパワーエレクトロニクス、バッテリーマネジメントシステム、および充電インフラが、耐腐食性導電材料の持続的な要求を生み出します。

- 再生可能エネルギープロジェクトは、厳しい環境にさらされる接地、シールド、および配電コンポーネントの使用を拡大します。

- カスタマイズ可能なテープ寸法、柔軟な形式、および用途特化のコーティングが需要を増加させます。

- 自動化された組立ラインとの統合が、サプライヤーに対してより厳密な公差と精密に設計されたテープデザインの開発を促します。

- グローバルプレイヤーは、アジア太平洋地域および新興市場での電子機器製造の増加をサポートするために能力を拡大します。

- 持続可能性の目標が、RoHS準拠の鉛フリー錫メッキプロセスおよびリサイクル可能な導体材料への関心を高めます。

- 錫と銅の価格の変動を管理するために、製造業者がコスト構造を最適化するにつれて、市場競争が激化します。