市場概要

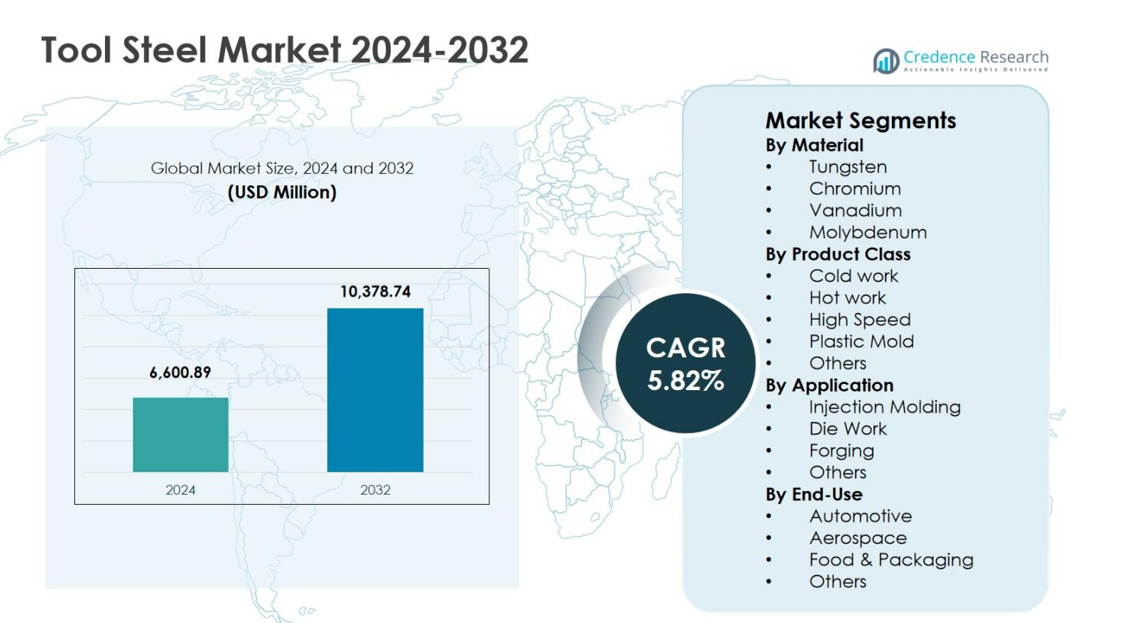

ツール鋼市場の規模は2024年に66億0089万米ドルと評価され、2032年までに103億7874万米ドルに達すると予測され、予測期間中のCAGRは5.82%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ツール鋼市場規模 2024 |

66億0089万米ドル |

| ツール鋼市場、CAGR |

5.82% |

| ツール鋼市場規模 2032 |

103億7874万米ドル |

ツール鋼市場は、スイススチールグループ、フォースタルピーネハイパフォーマンスメタルズ、大同特殊鋼株式会社、プロテリアル株式会社、日立フジコシ株式会社、GMHグループ、ザールシュミーデGmbH、サミュエル・ソン・アンド・カンパニー、ベステッドメタルズ、レンブレイツールスチールなどの確立されたグローバルメーカーの強い存在感を示しています。これらのプレーヤーは、自動車、産業機械、プラスチック加工、金属加工産業を支えるために、合金の革新、先進的な熱処理能力、用途特化のツール鋼グレードに注力しています。アジア太平洋地域は、中国、日本、インド、韓国での大規模な製造活動に支えられ、2024年に46.2%の市場シェアを持つツール鋼市場をリードしています。ヨーロッパと北米は、自動車、航空宇宙、精密工学の強い需要により続き、安定した世界的なツール鋼消費を強化しています。

市場の洞察

- ツールスチール市場は2024年に66億0,089万米ドルと評価され、2032年までに103億7,874万米ドルに達すると予測されており、予測期間中に5.82%のCAGRで成長しています。これは、自動車、産業機械、プラスチック加工産業での需要の増加によって推進されています。

- 市場の成長は、自動車および輸送機器の製造の拡大によって支えられており、ツールスチールはダイワーク、スタンピング、鍛造、金型で広く使用されています。2024年にはダイワーク用途セグメントが41.5%のシェアを占めており</strong、高い耐久性と熱安定性の要件によるものです。

- 高性能でカスタマイズされたツールスチールグレードの採用が増加していることが重要なトレンドであり、2024年には冷間作業用ツールスチールが製品クラスで38.2%のシェアを占めています。これは、切削、成形、大量生産のツーリング操作での広範な使用によって支えられています。

- 市場のプレーヤーは、合金の最適化、先進的な熱処理、付加価値サービスに注力していますが、課題には原材料価格の変動性や、従来のツールスチール需要に影響を与えるカーバイドツールや先進的なコーティングとの競争が含まれます。

- アジア太平洋地域が2024年に2%の地域シェアでトップに立ち、次いでヨーロッパが24.8%、北米が19.1%を占めています。これは、強力な製造基盤、ツーリング交換需要、産業の近代化イニシアチブによって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

材料別:

材料別のツールスチール市場では、クロム系ツールスチールが支配的なサブセグメントであり、2024年に34.6%の市場シェアを占めています。クロムツールスチールは、その優れた硬度、耐食性、耐摩耗性により、高ストレスの産業用ツーリング用途に適しているため、リードしています。タングステン系鋼は、切削工具での高温強度の需要によって後に続き、バナジウムとモリブデンは靭性と粒子精製に寄与しています。自動車、航空宇宙、重工業セクターの成長は、ツール寿命の延長と交換コストの削減によって支えられたクロムツールスチールの採用を促進し続けています。

- 例えば、H13クロムツールスチール(5% Cr含有)は、自動車部品のダイカストで広く使用されており、その熱疲労耐性が繰り返しの高熱サイクル中に構造の完全性を維持します。

製品クラス別:

製品クラス別では、冷間作業用ツールスチールがツールスチール市場で2024年に38.2%のシェアを占めており、切削、スタンピング、成形操作での広範な使用によって推進されています。冷間作業用鋼は高い耐摩耗性と寸法安定性を提供し、大量生産のツーリングに不可欠です。熱間作業用ツールスチールはダイカストや鍛造用途で注目を集めており、高速鋼は精密加工の需要から利益を得ています。プラスチック金型鋼は、特に包装や消費財の製造における射出成形活動の増加に伴い拡大し、全体的なセグメントの成長を強化しています。

- 例えば、大同特殊鋼のH13熱間工具鋼は、アルミニウムおよび亜鉛合金のダイカスト金型において、優れた熱伝導性と熱割れ抵抗を提供します。

用途別:

用途の観点から見ると、金型作業が主要なサブセグメントを占め、2024年には41.5%の市場シェアを獲得します。この優位性は、自動車、建設、産業機械業界における金属成形、スタンピング、ダイカストプロセスの需要増加によって推進されています。射出成形は、包装および電子機器用のプラスチック加工の成長によって支えられています。鍛造用途は、インフラおよび重機製造から恩恵を受けています。金型作業用途は、高い耐久性の要求、熱安定性の必要性、および先進的な製造技術の採用の増加により、工具鋼の消費を促進し続けています。

主要な成長要因

自動車および輸送製造の拡大

工具鋼市場は、自動車および輸送製造の拡大から利益を得続けており、車両生産の増加、軽量化の取り組み、プラットフォームの多様化によって推進されています。工具鋼は、エンジン部品、トランスミッションシステム、構造アセンブリで使用されるスタンピングダイ、鍛造工具、金型、切削部品において重要な役割を果たしています。電気自動車製造の成長は、バッテリーハウジング、モーター部品、熱管理システムに必要な精密工具の需要をさらに加速させています。先進的な成形技術と大量生産施設への継続的な投資は、世界の自動車ハブにおける工具鋼の持続的な消費を強化しています。

- 例えば、Presrite Corporationは、自動車OEM向けの駆動軸コンポーネントを生産するために7つの専門的な鍛造ダイを開発し、部品ごとの加工時間を3.5分から1分に短縮しました。このツーリングソリューションは、全体のサイクルタイムとコストを最大67%削減し、トランスミッション関連のギアの最適化された生産を可能にしました。

産業機械および金属加工活動の成長

産業化とインフラ開発の進展により、産業機械および金属加工工具の需要が大幅に増加しており、工具鋼の消費を直接支えています。工具鋼は、製造、機械加工、重工業の操作に不可欠な切削工具、ダイ、パンチ、成形機器に広く使用されています。新興経済国での製造能力の拡大と、従来の施設の近代化が、高性能ツーリングの交換需要を促進しています。生産性、寸法精度、工具の耐久性への注力の増加は、金属加工業界における先進的な工具鋼グレードの採用をさらに促進しています。

- 例えば、SSABのToolox 33は、従来の工具鋼2738に代わってブラケットの製造に使用され、60 mm厚のプレートから最終形状に近い形に酸素切断することが可能になり、四角形からの完全な機械加工が不要となり、生産時間が大幅に短縮されました。

プラスチック加工と射出成形の需要増加

プラスチック加工産業の急速な成長は、特にプラスチック金型工具鋼において、工具鋼市場の主要な推進力として浮上しています。消費財、包装、医療機器、電子機器の需要増加により、高品質の金型材料を必要とする射出成形プロセスへの依存が高まっています。工具鋼は優れた研磨性、耐食性、熱安定性を提供し、一貫した部品品質と金型寿命の延長を可能にします。複雑な金型設計と高サイクル生産の増加は、プレミアム工具鋼グレードの採用をさらに促進しています。

主要なトレンドと機会

高性能でカスタマイズされた工具鋼グレードの採用

製造業者は、アプリケーション固有の要件を満たすために、高性能でカスタマイズされた工具鋼グレードにますます注目しています。高速度加工や過酷な作業条件をサポートするために、耐摩耗性、靭性、熱安定性を向上させた鋼の需要が増加しています。航空宇宙用工具、精密金型、先進的な鍛造などのニッチなアプリケーションに最適化された性能を実現するために、合金組成と熱処理ソリューションが調整されています。このトレンドは、付加価値サービス、技術サポート、アプリケーション駆動の製品開発を通じて、サプライヤーが差別化する機会を生み出しています。

- 例えば、Titus Steelのような生産者によるD2工具鋼は、精密プラスチック射出成形金型に使用され、その高い耐摩耗性(熱処理後HRC 60-62)と高ボリューム部品の変形なしの寸法安定性を活用しています。

新興製造経済における成長機会

新興製造経済は、急速な産業拡大と国内生産の増加により、工具鋼市場にとって重要な成長機会を提供しています。自動車、消費財、建設機器、金属加工施設への投資が、信頼性が高くコスト効率の良い工具材料の需要を促進しています。政府主導の製造業イニシアチブと外国直接投資が、工具インフラの開発をさらに支援しています。地元の製造業者が生産能力を向上させるにつれ、耐久性と性能が向上した高級工具鋼の需要が引き続き増加しています。

- 例えば、インドのTata Steelは、Kalinganagar施設を拡張し、自動車メーカーが安全性と排出規制に対応するための軽量化をサポートする、最大1200 MPaの熱間圧延鋼を生産できるホットストリップミルを備えています。

主要な課題

原材料価格の変動

原材料価格の変動は、工具鋼市場にとって主要な課題であり、生産コストと利益率に直接影響を与えます。クロム、モリブデン、バナジウム、タングステンなどの合金元素は、供給制約や地政学的要因、鉱業生産量によって影響を受ける価格変動の対象となります。突然のコスト増加は価格設定の柔軟性を制限し、製造業者やエンドユーザーに不確実性をもたらします。在庫管理、安定した調達、コスト転嫁メカニズムの管理は、バリューチェーン全体で持続的な課題となっています。

代替材料とコーティングの利用可能性

代替材料と先進的な表面コーティングの利用可能性が増加していることは、工具鋼の採用に対する課題となっています。カーバイド工具、セラミックス、コーティングされた鋼は、特定の用途で工具の寿命を延ばし、性能を向上させるため、特定のセグメントで従来の工具鋼への依存を減少させます。PVDやCVDなどのコーティング技術の進歩は、耐摩耗性と熱安定性を向上させ、競争を激化させます。工具鋼メーカーは、性能の関連性と用途の競争力を維持するために、革新を続けなければなりません。

地域分析

アジア太平洋

アジア太平洋地域は、2024年に46.2%の市場シェアを持ち、中国、日本、インド、韓国での強力な製造活動により、工具鋼市場をリードしています。自動車生産、産業機械、電子機器製造、プラスチック加工からの高い需要が、地域全体での工具鋼の持続的な消費を支えています。射出成形、ダイカスト、金属成形産業の急速な拡大が成長をさらに加速させます。政府支援の製造イニシアチブ、産業部品の輸出増加、工具インフラへの継続的な投資が、アジア太平洋地域の世界的な工具鋼需要における支配的な地位を強化しています。

ヨーロッパ

ヨーロッパは、2024年に24.8%の市場シェアを占め、自動車、航空宇宙、精密工学産業の強力な基盤に支えられています。ドイツ、イタリア、フランス、スウェーデンなどの国々は、鍛造、スタンピング、高性能ツーリング用途に使用されるプレミアム工具鋼の高い需要を維持しています。先進的な製造、自動化、品質重視の生産への注力が、合金工具鋼および高速工具鋼の需要を促進します。厳格な品質基準と工具材料の継続的な革新が、ヨーロッパの世界的な工具鋼消費への重要な貢献者としての地位をさらに強化しています。

北アメリカ

北アメリカは、2024年に19.1%の市場シェアを持ち、自動車製造、産業機械、航空宇宙、石油・ガス設備生産からの強力な需要に支えられています。アメリカ合衆国は、高い工具交換率と先進的な機械加工プロセスの採用により、地域消費をリードしています。電気自動車製造とプラスチック射出成形の成長が、高性能工具鋼の安定した需要を支えています。金属加工産業の強力な存在、生産性向上への注力、先進的な製造技術への投資が、地域の工具鋼市場を引き続き支えています。

ラテンアメリカ

ラテンアメリカは、2024年に5.6%の市場シェアを持ち、ブラジル、メキシコ、アルゼンチンでの産業活動の成長に支えられています。自動車組立工場、金属加工ユニット、建設機械製造の拡大が工具鋼の需要を促進しています。メキシコは、世界的な自動車サプライチェーンへの統合により、金型とモールドの消費を増加させています。インフラ開発と段階的な産業の近代化が市場の成長にさらに寄与しています。規模は小さいものの、製造投資の増加と工具のアップグレードが、地域全体での安定した需要を支えています。

中東・アフリカ

中東・アフリカ地域は、2024年に4.3%の市場シェアを獲得し、石油・ガス機器製造、建設活動、新興産業部門からの需要によって牽引されます。サウジアラビア、UAE、南アフリカなどの国々は、金属加工、鍛造、インフラプロジェクトへの投資を通じて貢献しています。産業の多様化イニシアチブと地元製造の発展が、工具鋼の徐々な採用を支援しています。地域産業が設備の耐久性、工具の効率性、主要な最終用途部門における現地生産能力にますます焦点を当てる中、成長は安定しています。

市場セグメンテーション:

材料別

製品クラス別

- 冷間加工

- 熱間加工

- 高速

- プラスチック金型

- その他

用途別

最終用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

スイススチールグループ、フォースタルピーネハイパフォーマンスメタルズ、大同特殊鋼株式会社、プロテリアル株式会社、ナチ不二越、GMHグループ、ザールシュミーデGmbH、サミュエル、サン&コー、ベステッドメタルズ、レンブレイツールスチールズは、性能差別化と用途特化ソリューションに焦点を当てた高度に構造化された工具鋼市場で活動しています。主要企業は、合金の最適化、先進的な熱処理能力、付加価値サービスを強調し、自動車、産業機械、プラスチック加工部門での顧客維持を強化しています。生産能力の拡大、デジタル化された生産、品質保証システムへの継続的な投資が、運営効率と製品の一貫性を向上させています。最終用途メーカーや工具専門家との戦略的パートナーシップが、カスタマイズされたグレード開発と市場投入の迅速化をサポートしています。グローバルプレーヤーは、強力な流通ネットワークと地域の製造拠点を活用して供給の信頼性を確保し、中規模の参加者はニッチな用途と専門的な工具要件に焦点を当てて競争力を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年12月、Dörrenberg Edelstahl GmbHはDEWから約9,000トンの工具鋼在庫を取得し、工具鋼製品のパートナーシップと流通を拡大しました。

- 2025年8月、サンドビックは新しい工具鋼粉末Osprey MAR 55を発売し、付加製造、コールドスプレー、金属射出成形に最適化され、工具用途での耐摩耗性と溶接性を向上させました。

- 2025年8月、GMHグループはBuderus Edelstahl GmbHから2つの事業部門を取得し、圧延鋼のポートフォリオを拡大し、工具鋼分野での機械加工および熱処理能力を強化しました。

- 2024年、Xact MetalはVoestalpineのUddeholmと提携し、Formnext 2025でのツーリングおよび成形サポートを拡大するために、付加製造用のCorrax工具鋼を供給しました。

レポートのカバレッジ

この調査レポートは、材料、製品クラス、用途、最終用途および地理に基づく詳細な分析を提供します。主要市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 工具鋼市場は、自動車、産業機械、金属加工産業の持続的な成長により拡大を続けるでしょう。

- 電気自動車の普及が進むことで、高精度のダイ、金型、成形工具の需要が高まります。

- 先進的な製造技術により、高性能でカスタマイズされた工具鋼の使用が加速します。

- プラスチック加工や射出成形の活動が増加することで、プラスチック金型工具鋼の安定した需要が支えられます。

- メーカーは、合金の革新を通じて耐摩耗性、靭性、熱安定性の向上に焦点を当てるでしょう。

- 新興経済国の工業化の進展が、工具鋼供給業者に長期的な機会を創出します。

- 自動化とデジタル加工が、一貫した高品質の工具材料の需要を増加させます。

- 持続可能性の取り組みが、生産効率と材料利用の最適化を促進します。

- 代替材料や先進的なコーティングの採用が広がる中、競争が激化します。

- 戦略的な協力と地域の生産能力の拡大が、供給の回復力と市場での存在感を強化します。