市場概要:

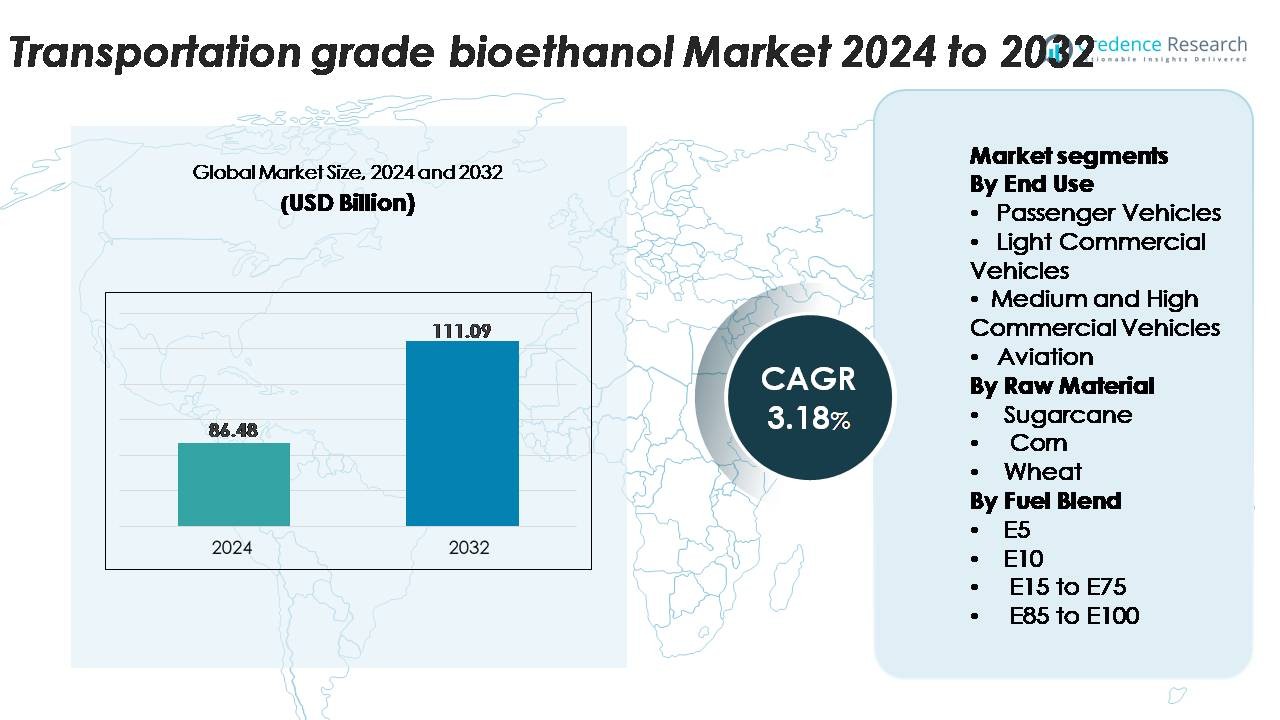

世界の輸送用バイオエタノール市場は2024年に864.8億米ドルと評価され、予測期間中に年平均成長率3.18%で進行し、2032年には1110.9億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の輸送用バイオエタノール市場規模 |

864.8億米ドル |

| 輸送用バイオエタノール市場、CAGR |

3.18% |

| 2032年の輸送用バイオエタノール市場規模 |

1110.9億米ドル |

輸送用バイオエタノール市場は、大規模な統合生産者と高度なバイオ精製所運営者によって支配されており、強力なグローバル供給能力を維持しています。Raízen、Archer Daniels Midland Company (ADM)、Valero Energy Corporation、POET LLC、Green Plains Inc.、Cargillなどの主要企業は、広範な原料ネットワーク、高効率の処理技術、燃料ディストリビューターや自動車メーカーとの強力な下流パートナーシップを通じて競争環境をリードしています。これらの企業は、生産能力を拡大し、次世代エタノール技術に投資して収量と持続可能性のパフォーマンスを向上させ続けています。北米は成熟したインフラ、広範なE10/E15の採用、強力な国内生産に支えられ、約40%の市場シェアを持つ主要地域です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 輸送用バイオエタノール市場は2024年に864.8億米ドルに達し、予測期間中に年平均成長率3.18%で拡大し、2032年には1110.9億米ドルに上昇すると予測されています。

- 需要は、国の混合義務の拡大、フレックス燃料車の採用の増加、主要経済圏でのE10およびそれ以上の混合を促進する政府の取り組みによって推進されています。乗用車は、広範な互換性と強力な政策の施行に支えられて、最大のエンドユースシェアを持っています。

- 市場動向には、E20–E85の採用の急速な成長、第二世代エタノール技術への投資の増加、航空が脱炭素化戦略を加速する中でのアルコールからジェット燃料への経路での新たな機会が含まれます。

- Raízen、ADM、Valero、POET LLC、Cargill、Green Plainsなどのリーダーが高度なバイオ精製所を拡大する中で競争が激化していますが、業界は原料価格の変動性や高混合分配のためのインフラ制約に直面しています。

- 地域的には、北米が市場の38–40%を占め、次いでアジア太平洋が26–28%、ヨーロッパが22–24%を占め、ラテンアメリカとMEAが残りのシェアを貢献しています。

市場セグメンテーション分析:

エンドユース別

乗用車は、広範なフレックス燃料の採用、バイオエタノール対応エンジンの迅速な統合、低炭素移動手段への強力な政策支援により、輸送用バイオエタノール市場を支配し、最大のシェアを占めています。自動車メーカーは、排出基準の強化に対応するため、E10–E85対応モデルを拡大し続けており、このセグメントからの需要を強化しています。軽商用車および中・大型商用車は、フリートの脱炭素化プログラムの増加により続いています。まだ発展途上ですが、航空業界はライフサイクル排出量を削減するためにアルコールからジェット燃料(ATJ)の試験を加速させており、長期的な機会を提供しています。

- 例えば、フォードは10年以上にわたり、世界中で200万台以上のフレックス燃料車を生産しており、F-150 FFVのようなモデルはE85までの混合燃料で動作し、大規模なOEM統合を示しています。

原材料別

サトウキビは、高いショ糖収量、有利なエネルギーバランス、コスト効率の良い変換経路により、市場で支配的な原材料であり続けています。その強力な市場シェアは、ブラジル、インド、東南アジアの一部での大規模な栽培と確立された蒸留インフラによって支えられています。トウモロコシは、北米での主要な原料として、先進的なドライミルエタノールプラントによって支えられています。ヨーロッパでは、原料の入手可能性と政策インセンティブにより、小麦ベースのエタノール使用が成長を続けており、他のバイオマス源は多様化の努力と供給の安定性に寄与しています。

- 例えば、Raízenのボンフィン第二世代エタノール複合施設の新ユニットは、年間8200万リットルのセルロースエタノールの生産能力を持ち、サトウキビのバガスとストロー残渣を利用して生産しており、サトウキビ残渣の産業規模での利用を示しています。

燃料ブレンド別

E10は、既存の車両フリートとの互換性と主要経済圏での混合義務プログラムにより、輸送用バイオエタノール市場で支配的な燃料ブレンドとして最高のシェアを獲得しています。その広範な採用は、エンジンの改造要件が最小限であることと、排気ガス排出量の削減に対する政府の強い強調によって推進されています。E5は初期段階の混合義務がある地域で使用され、E15からE75のブレンドはフレックス燃料車セグメントで勢いを増しています。E85からE100のブレンドは、エタノール生産が豊富で競争力のある価格である市場で、特にフレックス燃料の浸透が高い地域で拡大を続けています。

主要な成長ドライバー

国家的な混合義務の拡大と脱炭素化政策

厳格な排出削減政策と積極的な国家バイオ燃料混合義務は、輸送用バイオエタノールの採用を加速する主要な力です。北米、ヨーロッパ、アジアの政府は、E10、E15、E20の義務を着実に増やし、化石燃料からの移行を促進するために財政インセンティブ、カーボンクレジットプログラム、税制優遇措置を提供しています。これらの規制フレームワークは、乗用車、商用フリート、フレックス燃料車セグメント全体での需要を直接強化します。さらに、ネットゼロへのグローバルコミットメントは、政策立案者に再生可能な液体燃料を即時かつ低干渉の脱炭素化ツールとして推進するよう促しています。バイオエタノールのライフサイクル排出削減の利点は、特にインフラ制約のために電化が遅れている市場で、中間的な気候目標を達成する上での役割を強化します。この規制、環境圧力、混合の強制の収束は、持続的な市場拡大を確保します。

- 例えば、バレロ・エナジー・コーポレーションは、米国の12の工場を通じて年間約16億から17億ガロンのエタノールを生産する能力があり、最近の単一年(2023年)には実際の生産量が約16億ガロンでした。

フレックス燃料車の採用拡大とエンジン互換性の向上

E10からE85のブレンドで動作可能なフレックス燃料車(FFV)の増加は、輸送用バイオエタノール市場を大きく押し上げています。自動車メーカーは、エタノール対応の燃料システム、耐腐食性部品、さまざまなエタノール濃度に応じて燃焼を最適化する適応型エンジンキャリブレーション技術をますます統合しています。強化されたコールドスタートシステム、高圧縮エンジン、改良された噴射技術により、エタノールの運用効率が向上し、ガソリンに対する性能の差が縮小しました。ブラジル、米国、インドなどの国々は、エネルギー源を多様化し、輸入原油への依存を減らすためにFFVプログラムを拡大しています。エタノール燃料のコスト効果とクリーンな燃焼プロファイルに関する消費者の認識の高まりが、採用をさらに促進しています。自動車メーカーがFFVの提供を拡大し、政府がバイオ燃料対応エンジン基準を施行するにつれ、車両の互換性が長期的なエタノール需要を支える重要な要因となります。

- 例えば、ゼネラルモーターズは、シボレー・シルバラード1500 FFVのようなモデルでE85までのブレンドをサポートし、エタノール対応のエンジニアリングに対する大規模なOEMのコミットメントを示して、世界で1700万台以上のフレックス燃料車を生産しています。

農業生産性の向上と高度な原料加工

原料栽培の改善と高度な変換経路の出現は、バイオエタノールの供給可能性とコスト効率を強力にサポートしています。高収量のサトウキビやトウモロコシの品種、精密農業技術、より良い灌漑方法が、ヘクタールあたりの原料出力を向上させます。酵素加水分解、発酵効率、バイオリファイナリーの最適化における並行する進歩が、生産コストを削減し、バイオマス1トンあたりのエタノール収量を増加させます。第二世代(2G)エタノール技術は、バガス、トウモロコシの茎、麦わらなどの農業残渣の変換を可能にすることで、原料の柔軟性をさらに拡大し、食用作物との競争を減少させます。商業規模で2Gプラントを採用する国々は、作物の変動性に対する生産の安定化を図る新しい供給ストリームを創出しています。農業と加工能力の統合された改善が市場の信頼性を強化し、供給リスクを低減し、輸送用途全体でのバイオエタノールの拡大を促進します。

主要なトレンドと機会:

高エタノールブレンドの成長とフレックス燃料インフラの拡大

市場機会を形成する注目すべきトレンドは、規制の承認と燃料小売インフラのアップグレードによって支えられたE20、E27、E85などの高エタノールブレンドの受け入れの増加です。燃料ディストリビューターは、ブレンドの多様化をサポートするために、エタノール対応の貯蔵タンク、ディスペンシングポンプ、蒸気回収システムにますます投資しています。豊富な原料供給がある国々は、より深い排出削減を達成し、国内農業の価値を最大化するために、E10から高ブレンドへの移行を加速しています。フレックス燃料回廊の拡大、専用エタノールステーション、ブレンドの追跡可能性のためのデジタルコンプライアンスシステムが、市場浸透の機会をさらに創出します。インフラの近代化が消費者のインセンティブとFFVの成長と一致するにつれ、高ブレンドの採用が市場拡大の主要な推進力となります。

- 例えば、Growth Energyは、米国の小売業者がE15とE85の提供を拡大し、現在33州で4,200以上のステーションがE15(無鉛88とも呼ばれる)を提供していると報告しました。

アルコールからジェット燃料への経路と航空セクターの統合の進展

バイオエタノールの航空での利用は、持続可能な航空燃料(SAF)への世界的な関心によって高影響の機会として浮上しています。アルコールからジェット(ATJ)技術は、エタノールを従来の航空ケロシンと比較してライフサイクル排出量に大きな利点を持つドロップインジェット燃料に変換することを可能にします。いくつかの航空会社と燃料生産者は、ICAOのCORSIAフレームワークの下での強力な政策の勢いに支えられ、パイロット規模および商業規模のATJ生産試験を実施しています。航空会社が長距離運航の脱炭素化への圧力を受ける中、エタノール由来のSAFはアクセスしやすく、拡張可能でコスト効率の高い経路を提供します。バイオエタノール生産者、精製業者、航空会社の運営者間の戦略的パートナーシップは、新しい価値のプールを創出し、エタノールを将来の航空持続可能性戦略の重要な要素として位置付けます。

- 例えば、LanzaJetはジョージア州にあるFreedom Pines Fuelsプラントを商業用ATJ容量1,000万ガロン/年で稼働させ、エタノールから直接ASTM認証のSAFを生産しています。

循環バイオエコノミーの統合と副産物の価値化

循環バイオエコノミーモデルの統合は、現代のバイオ精製所がDDGS(蒸留乾燥穀物可溶物)、バイオ電力、バイオ化学品、CO₂利用ストリームなどの副産物から価値を引き出すにつれて、強力な成長の可能性を示しています。これらの追加収入源は収益性を高め、燃料マージンへの依存を減らします。バイオエタノールプラントでの炭素回収技術の開発により、高純度のCO₂を食品グレードの用途、藻類の栽培、合成燃料経路に利用することが可能になります。また、リグニンや農業残渣をバイオプラスチック、再生可能化学品、先進材料に変換する機会も生まれます。統合バイオ精製所の多製品の可能性は、経済的な回復力を高め、エタノールの持続可能な燃料システムとしての魅力を強化します。

主要な課題:

原料価格の変動性と食品供給チェーンとの競争

農業生産量の変動性やサトウキビ、トウモロコシ、小麦の価格の変動は、安定したエタノール生産コストを維持する上で大きな課題をもたらします。天候の混乱、肥料の不足、害虫の発生、世界のコモディティ市場の変動は、原料価格に直接影響を与え、供給の不安定性を生み出します。バイオエタノール生産者は、特に原料需要が食品供給や価格に圧力をかける場合、食品対燃料の競争に関する批判に直面し続けています。2G技術はこれらの懸念を緩和することができますが、それらを拡大することは資本集約的で技術的に複雑です。持続可能な原料調達を確保しつつ、コスト競争力を維持することは、長期的な市場の一貫性にとって最も重要な制約の一つであり続けます。

インフラの制限とブレンド適合性の制約

規制の支援にもかかわらず、高濃度エタノールブレンドの採用は、適合する燃料ステーション、貯蔵システム、および流通ネットワークの限られた利用可能性を含む構造的な障害に直面しています。多くの地域ではエタノールに適したパイプラインが不足しており、道路や鉄道輸送に依存せざるを得ず、これがコストを増加させ、市場の到達範囲を縮小させています。さらに、既存の車両の多くはE10を超えるブレンドに対応しておらず、E20やE85への迅速な移行を制約しています。設備のアップグレードコストに対する燃料小売業者の抵抗もインフラの拡大を遅らせています。政府、自動車メーカー、燃料ディストリビューター間の協調投資がなければ、ブレンドの採用とバイオエタノールの広範な利用は制限されたままです。

地域分析:

北アメリカ

北アメリカは、米国の成熟した生産能力と燃料システム全体にわたる広範なトウモロコシエタノールの統合により、輸送用バイオエタノール市場の約40%を占めています。強力なE10およびE15の義務化、広範なフレックス燃料車の利用可能性、そしてよく発展したブレンドおよび流通ネットワークが持続的な消費を支えています。この地域は、先進的なバイオ精製所、規制の安定性、そして第二世代エタノールへの技術投資から恩恵を受けています。カナダの進化するクリーン燃料基準と低炭素輸送への関心の高まりが市場の成長をさらに促進し、生産規模と政策主導の需要の両方で北アメリカのリーダーシップを強化しています。

ヨーロッパ

ヨーロッパは、厳格な脱炭素化政策と加盟国全体での再生可能燃料指令の採用の増加に支えられ、輸送用バイオエタノール市場の約24%を占めています。ドイツ、フランス、英国、北欧でのE10の普及が拡大し、E20などの高濃度ブレンドへの移行を促進するイニシアチブが長期的な需要を強化しています。この地域はまた、RED IIおよびRED IIIの義務の下で持続可能性基準を満たすために、先進的および廃棄物由来のエタノールへの投資を加速しています。ライフサイクルの排出削減に強く焦点を当て、航空セクターでのアルコールからジェット燃料への関心と相まって、ヨーロッパは革新主導の市場としての地位を確立しています。

アジア太平洋

アジア太平洋は、世界需要の約28%を占め、中国、インド、タイ、オーストラリアでの大規模なブレンドプログラムによって急速に成長しています。E10およびE20の展開の拡大、強力な農業原料基盤、そして石油輸入依存の削減を目指す政府のイニシアチブが地域消費を強化しています。インドの全国的なE20採用への積極的な推進と1Gおよび2Gエタノール施設への大規模な投資が長期的な供給を強化しています。東南アジア市場はサトウキビおよびキャッサバを基にしたエタノール生産を進め、地域の競争力を向上させています。都市化の進展とフレックス燃料車プログラムの増加が、アジア太平洋を高成長のバイオエタノール回廊としてさらに加速させています。

ラテンアメリカ

ラテンアメリカは、ブラジルの世界的に認識されたエタノールエコシステムに支えられ、輸送用バイオエタノール市場の約12%を占めています。ブラジルのE27ガソリンとフレックス燃料車でのE100の広範な使用は、同国を技術と消費のリーダーとして位置づけています。広大なサトウキビ農園、効率的なバイオ精製所、統合されたバガスからエネルギーへのシステムがコスト競争力を高めています。コロンビア、アルゼンチン、パラグアイもE10およびE12の義務化を通じて地域需要を強化しています。再生可能燃料に対する政府の継続的な支援とフレックス燃料の採用の増加がラテンアメリカ全体での安定した市場成長を確保し、ブラジルが生産と消費のトレンドにおける主要な影響力を持ち続けています。

中東・アフリカ

中東・アフリカ地域は約6%の小さなシェアを持っていますが、南アフリカ、エジプト、湾岸諸国の一部で進行中のクリーン燃料プログラムにより、エタノール混合燃料の採用が増加しています。国内の原料供給の制約により大規模生産は困難ですが、エネルギー源の多様化と排出削減目標の達成に対する関心の高まりが長期的な可能性を生み出しています。政府は輸入ガソリンへの依存を減らすためにE5およびE10の統合を評価しています。世界のエタノール生産者との投資パートナーシップと環境政策の強化により、特に都市交通用途で地域市場への参加が徐々に拡大すると予想されています。

市場セグメンテーション:

用途別

原材料別

燃料ブレンド別

- E5

- E10

- E15からE75

- E85からE100

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

輸送用バイオエタノール市場の競争環境は、確立されたバイオ燃料生産者、統合農業企業、先進的なバイオ精製業者の強力な参加によって特徴付けられています。主要企業は生産能力の拡大、発酵効率の向上、第二世代技術の採用に注力し、コスト競争力を強化し、原料依存を減らしています。自動車メーカー、燃料ディストリビューター、航空関係者との戦略的パートナーシップにより、高エタノールブレンドや新興のアルコールからジェットへの経路での市場浸透が加速しています。企業はまた、CO₂回収、省エネルギー蒸留、廃棄物から価値への応用を含む炭素削減イニシアチブに多額の投資を行い、厳しい持続可能性基準を満たしています。アジア太平洋やラテンアメリカなどの高成長地域への拡大は、原料供給と政府のブレンド義務を活用することで競争をさらに激化させています。酵素技術の革新、原料の多様化、統合バイオ精製モデルの継続的な革新により、市場リーダーは低炭素液体燃料の世界的な需要の高まりを活用することができます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の展開:

- アーチャー・ダニエルズ・ミッドランド・カンパニー (ADM) は、バイオエタノール分野で画期的な炭素捕捉イニシアチブを開始しました。2025年11月、ADMはネブラスカ州コロンバスのコーンプロセッシングコンプレックスで新しい炭素捕捉・貯蔵(CCS)プロジェクトの運用を開始し、世界最大のバイオエタノール炭素捕捉施設を設立しました。この施設は、年間1,000万トン以上のCO2を東ワイオミングの恒久的な貯蔵ハブに輸送できるトールグラスのトレイルブレイザーパイプラインに接続しています。この容量は、200万台以上の乗用車を道路から取り除くことに相当します。このプロジェクトは、産業の脱炭素化を実施するための地域社会の協力を示す自発的な土地所有者の地役権を使用して開発されました。ADMの脱炭素化への取り組みは、低炭素の食品、飼料、燃料成分の需要増に応えつつ、世界的な業務全体での排出削減を目指す広範な戦略と一致しています。

- POET LLCは、2025年の買収を通じてバイオエタノール生産能力を大幅に拡大しました。2025年9月、世界最大のバイオエタノール生産者は、テネシー州北西部にあるバイオエタノール施設であるグリーンプレーンズ・オビオンを買収する契約を発表しました。この買収により、年間1億2,000万ガロンの生産能力が追加され、POETの米国南東部市場へのアクセスが強化されます。この取引により、POETのポートフォリオは米国9州にわたる35のバイオプロセッシング施設に拡大し、合計年間31億ガロンのバイオエタノール生産能力を持つことになります。2008年に稼働を開始したオビオン施設は、230エーカーの敷地にトウモロコシの貯蔵や鉄道アクセスを含む優れたインフラを備えています。この取引は2025年第3四半期に完了する予定でした。

- カーギルは、複数の戦略的動きを通じてブラジルでの再生可能エネルギーの足跡を拡大しました。2025年2月、カーギルはSJCバイオエネルギアの残り50%の株式を取得し、砂糖および再生可能エネルギー会社の完全な支配権を得ました。この買収により、SJCバイオエネルギアがゴイアス州で砂糖、エタノール(加水および無水)、トウモロコシ油、高タンパク質の乾燥蒸留穀物を生産する2つの農産業ユニットを運営していることで、カーギルのブラジルにおける再生可能エネルギー分野での存在感が強化されます。さらに、2025年8月、カーギルはブラジルの中西部ゴイアス州にあるサトウキビ施設に隣接する新しいトウモロコシエタノール工場を建設する計画を発表しました。この拡張は、2024年2月にSJCバイオエネルギアの50%の株式を取得したカーギルの以前の買収に基づいています。

レポートのカバレッジ:

この調査レポートは、エンドユース、原材料、燃料ブレンド、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 世界的な混合義務が強化され、主要な自動車市場でE10、E20、およびそれ以上のエタノール混合燃料の普及が進むと予想されています。

- 自動車メーカーが排出基準の厳格化に対応するためにエタノール対応エンジンを統合することで、フレックス燃料車の利用可能性が拡大します。

- 第二世代エタノールの生産が急速に拡大し、農業残渣や廃棄バイオマスを通じて原料の多様化が進みます。

- 航空業界が持続可能な航空燃料への移行を加速する中、アルコールからジェット燃料への技術が勢いを増します。

- バイオ精製所の効率と炭素捕捉システムへの投資が持続可能性と運用競争力を高めます。

- 新興経済国は輸入化石燃料への依存を減らす中で、エタノール需要を大幅に増加させます。

- 燃料ステーションと流通ネットワークのインフラアップグレードが、より高いエタノール混合燃料への移行を支援します。

- デジタル監視とトレーサビリティシステムが混合のコンプライアンスと燃料品質保証を向上させます。

- 生産者、精製業者、自動車OEM間の戦略的パートナーシップが将来の市場拡大を形作ります。

- 地域の生産拠点が供給の安全性を強化し、各国が国内のバイオ燃料バリューチェーンを優先するようになります。