市場概要

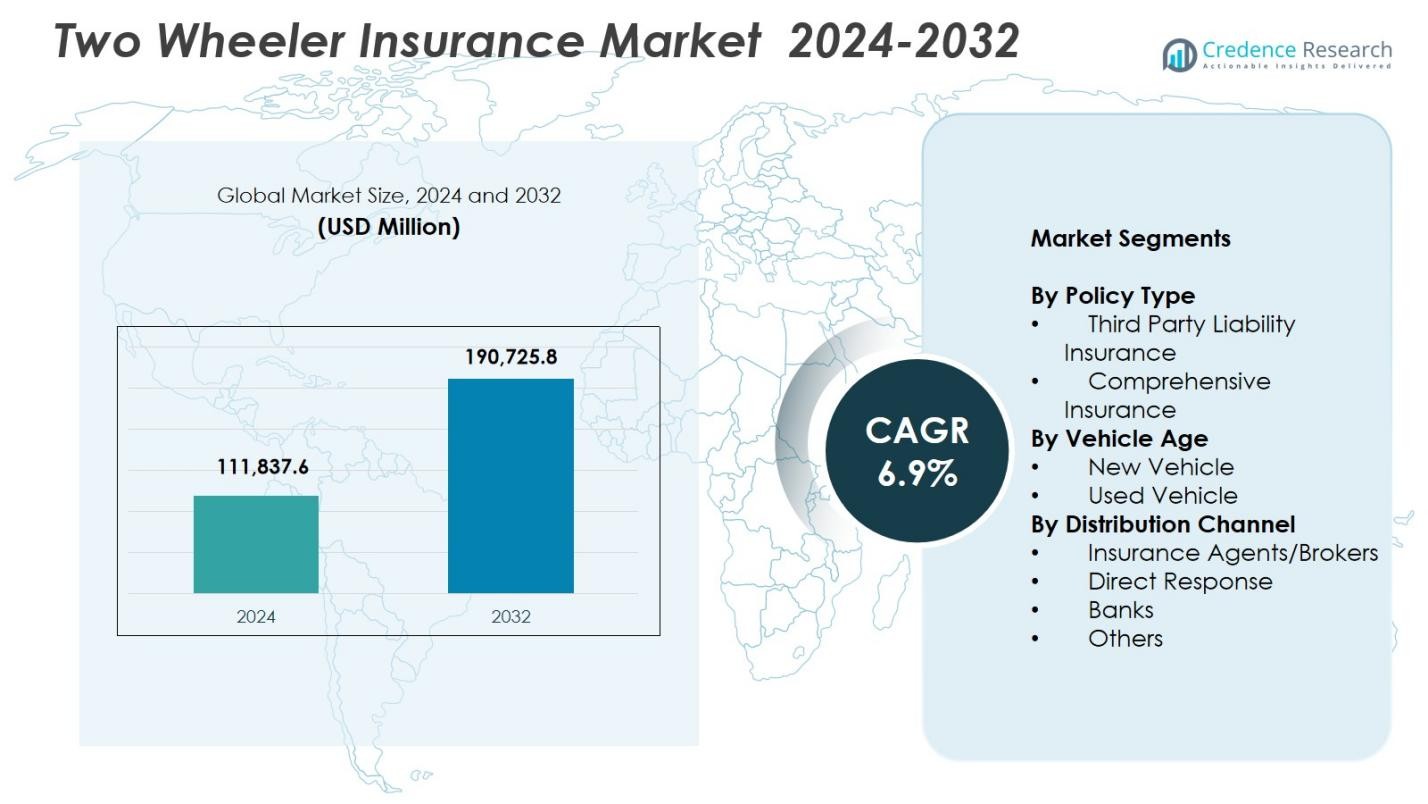

二輪車保険市場の規模は2024年に111,837.6百万米ドルと評価され、2032年までに190,725.8百万米ドルに達すると予測されており、予測期間中のCAGRは6.9%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 二輪車保険市場規模 2024 |

USD 111,837.6 Million |

| 二輪車保険市場、CAGR |

6.9% |

| 二輪車保険市場規模 2032 |

USD 190,725.8 Million |

二輪車保険市場は、State Farm Mutual Automobile Insurance、GEICO、Allstate Insurance Company、Bajaj Allianz General Insurance、Farmers、Dairyland、Liberty General Insurance Ltd.、ACKO General Insurance Limited、Progressive Casualty Insurance Company、USAAなどの主要な保険会社によって形成されており、それぞれが製品革新、デジタルサービス、および拡大された流通ネットワークを通じてその存在感を強化しています。アジア太平洋地域は、2024年に71.6%のシェアを占め、高い二輪車密度、強力な規制執行、および包括的なポリシーの採用の増加によって支えられました。ヨーロッパと北アメリカが続き、オートバイの使用の増加と強力な保険会社とOEMの協力によって地域市場の拡大を強化しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 二輪車保険市場の規模は2024年に111,837.6百万米ドルに達し、2032年までに6.9%のCAGRで190,725.8百万米ドルに成長します。

- 二輪車の所有権の増加と強制保険規制が市場拡大を強力に推進し、2024年には包括的保険が62.4%のシェアを持ち、高い保護需要によるものです。

- デジタル採用、テレマティクスベースの価格設定、およびカスタマイズ可能な追加カバーは、製品革新を再形成し、顧客エンゲージメントを向上させる主要なトレンドを表しています。

- 主要な保険会社は、AIベースの引受、迅速な請求処理、強力なOEMパートナーシップを通じてその存在感を高め、新車および中古車セグメント全体でのポリシー浸透を改善しています。

- アジア太平洋地域は71.6%の地域シェアで支配し、続いてヨーロッパが9.8%、北アメリカが7.9%で、強力なモビリティパターンと世界市場全体での保険の成熟度の違いを反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

ポリシータイプ別

二輪車保険市場は、包括保険が主導しており、2024年には62.4%のシェアを占めています。これは、事故率の上昇、完全な財務保護に対する消費者の意識向上、高額なオートバイの増加による広範なカバレッジの必要性によって推進されています。包括的なポリシーは、ゼロデプレシエーション、ロードサイドアシスタンス、エンジン保護などの追加オプションで顧客を引き付け、都市部および準都市部の市場での採用を強化しています。第三者責任保険は義務付けられているものの、予算を重視するライダーが基本的な法的遵守を好むため、残りの市場シェアを占めています。しかし、保険会社はバンドル機能やデジタルプロモーションを通じて包括的なプランを推進し続けています。

- 例えば、Tata AIGは、自己損害補償と第三者責任を組み合わせ、所有者運転者に対して₹1500万の個人事故補償を含むAuto Secure二輪車パッケージポリシーを提供しています。

車両年齢別

新車は2024年に58.7%のシェアで車両年齢セグメントを支配しました。これは、新しい二輪車に対する複数年ポリシーの規制要件と、車両購入時の包括的なカバレッジの好みの増加によって支えられています。OEM-保険パートナーシップとディーラーシップレベルでのバンドルが購入者の決定に強く影響を与え、新車カテゴリーでの浸透を高めています。中古車セグメントは、デジタル検証ツール、テレマティクスベースのリスク評価、簡素化された更新プロセスが信頼性と手頃な価格を向上させることで、シェアのバランスを保ちながら着実に成長しています。

- 例えば、Roadzenは、インドで6000万台以上の二輪車を提供するトップのグローバル二輪車OEMと提携し、新しい電動車両向けにAI駆動の接続型ロードサイドアシスタンスを導入しました。これはダッシュボードやアプリを通じてシームレスなサポートを提供します。

流通チャネル別

保険代理店/ブローカーは2024年に46.3%のシェアで支配的な地位を占めました。これは、強力なオフラインネットワーク、個別のポリシーガイダンス、初めての購入者間での高いコンバージョン率によって推進されています。彼らの影響力は、対面支援が好まれる地方や準都市部で依然として強いです。デジタルプラットフォームの急速な拡大、即時のポリシー発行、競争力のある価格設定に支えられ、ダイレクトレスポンスチャネルがそれに続きます。銀行やその他は、バンカシュアランスパートナーシップが成長し、eコマース、フィンテックプラットフォーム、OEM統合保険ソリューションが若いデジタルアクティブな顧客を引き付けることで、残りのセグメントシェアに貢献しています。

主要な成長要因

都市部および準都市部での二輪車所有の増加

特に人口密集した都市部や拡大する準都市部での二輪車販売の急速な成長が、二輪車保険市場を大きく推進しています。手頃な価格、便利なファイナンス、混雑に対応した移動手段がオートバイやスクーターの採用を促進しています。義務的な保険規制は、新しい車両所有者が即時のカバレッジを優先するため、ポリシーの採用をさらに支援しています。配達やギグエコノミーのライダーの急増も、より広範な保護プランの需要を増幅しています。これらのダイナミクスが全体的な市場拡大を強化し、多様なライダープロファイルに合わせたオファリングを開発するよう保険会社を促しています。

- 例えば、ホンダアクティバは、2025年までにインドで3,500万台の累計販売を達成し、2001年から都市スクーターのモビリティを革新しました。2015年までに1,000万台、2018年までに2,000万台のマイルストーンを達成しました。ホンダの二輪車販売の50%以上を占めています。

義務的な自動車保険規制が市場浸透を強化

政府の規制により、第三者保険の義務化と新車の長期カバレッジの促進が主要な成長の触媒となっています。施行措置、デジタル検証システム、無保険車両への罰則が地域全体での遵守を向上させました。複数年契約への規制の推進は、更新の安定性を高め、カバレッジの欠落を減少させます。さらに、当局はデジタルポリシーの発行を奨励し、アクセス性とコンプライアンスを向上させています。道路安全と事故リスクに対処するために規制枠組みが進化するにつれて、保険会社は持続的な需要を目の当たりにし、基本的および包括的なポリシーの成長に強固な基盤を築いています。

- 例えば、2019年の自動車(改正)法に基づき、有効な保険なしで運転する初犯者は、2,000ルピーの罰金および/または最大3か月の懲役に直面し、再犯の場合は4,000ルピーおよび/または同じ懲役にエスカレートします。

デジタル流通の拡大とインシュアテックの革新

デジタルチャネルの急速な採用、AIベースの引受、シームレスなオンラインポリシー発行が二輪車保険市場の大幅な成長を促進しています。インシュアテックプラットフォームは、比較、カスタマイズ、即時の請求提出を簡素化し、技術に精通した消費者にアピールします。データ分析、テレマティクス、自動化されたリスク評価が価格の正確性を向上させ、顧客満足度を高めます。サブスクリプションベースの更新、モバイルファーストの体験、デジタルKYCプロセスが市場浸透をさらに加速させます。この変革は、保険会社の運営効率を向上させると同時に、顧客がより透明で手頃な価格のパーソナライズされたカバレッジにアクセスできるようにします。

主要なトレンドと機会

追加カバーとカスタマイズ可能な保険商品の需要増加

パーソナライズされた保険ソリューションへの移行が進む中、市場プレーヤーにとって大きな機会が生まれています。ライダーは、ゼロデプレシエーション、ロードサイドアシスタンス、個人事故カバー、エンジン保護などの追加オプションを選択し、経済的な安全性を高めています。プレミアム二輪車の所有者、配達ライダー、頻繁な通勤者が高度なライダーの需要を牽引しています。保険会社は、ライディング習慣や車両タイプに合わせたモジュール式のカスタマイズ可能なプランを提供して応えています。このトレンドは市場のプレミアム化をサポートし、保険会社が柔軟で付加価値のある機能やサブスクリプションベースの追加モデルを通じて革新することを奨励しています。

- 例えば、HDFC ERGOは、包括的なプランに最大1,500万ルピーのオプションの個人事故カバーとゼロデプレシエーションの追加オプションを含め、どこでも修理可能な緊急ロードサイドアシスタンスを提供しています。

テレマティクスの採用が使用ベースおよび行動ベースの保険モデルを可能に

テレマティクスデバイスとスマートフォンベースのモニタリングの統合により、使用ベースおよび行動ベースの保険モデルに大きな機会が開かれます。リアルタイムの運転データは、保険会社が安全なライダーに対して低い保険料を提供し、リスク関連の損失を減少させるのに役立ちます。配達車両や商業用二輪車の運営者は、コストと安全性を最適化するためにテレマティクス駆動のポリシーをますます採用しています。接続されたモビリティが成長する中で、保険会社は動的な価格設定、自動化された請求検証、プロアクティブなリスクアラートを実施できます。この進化は、テレマティクスを二輪車保険提供の未来を形作る変革的なトレンドとして位置づけています。

- たとえば、チューリッヒ・コタック・ジェネラル・インシュアランスは、バイク保険のポリシーにテレマティクスデバイスを活用し、走行距離、速度、ブレーキパターン、運転時間などのリアルタイムデータを追跡しています。このデータは、個別の保険料をサポートし、契約者の安全な運転習慣を促進します。

主要な課題

高い請求詐欺の発生率と限られたリスクの透明性

二輪車保険市場は、詐欺的な請求、意図的な事故、修理費用の操作による持続的な課題に直面しており、これが保険会社の損失を増大させています。顧客および車両の検証済みデータへのアクセスが限られているため、正確なリスク評価がさらに複雑になります。小規模な修理工場や非組織的な修理ネットワークが、請求見積もりの不一致を増幅させます。デジタルツールやAI駆動の詐欺検出システムがリスク軽減を助けるものの、施行のギャップが残っています。これらの課題は、保険会社にとって運用上の負担を増やし、正当な契約者に対して高い保険料をもたらします。

地方市場での低い保険普及率と更新の中断

規制要件にもかかわらず、地方地域では限られた認知度、手頃な価格の懸念、非公式な輸送慣行への依存により、保険普及率が低いままです。多くのライダーが初年度後にポリシーを中断させ、市場の長期的な安定性を低下させています。デジタルリテラシーの欠如と限られた流通チャネルが地方での普及をさらに妨げています。保険会社は、ターゲットを絞ったアウトリーチなしでは更新率を維持するのに苦労しています。マイクロ保険商品の拡大、簡素化されたデジタルプロセス、および地方の代理店ネットワークの拡充が、この障壁を克服し、未開拓の成長可能性を解き放つために不可欠です。

地域分析

アジア太平洋

アジア太平洋地域は、2024年に71.6%のシェアを持ち、二輪車の所有率の高さ、都市の移動性の拡大、インド、中国、インドネシア、ベトナムなどの国々での強力な規制施行によって二輪車保険市場をリードしました。配達サービスの急増と可処分所得の増加が、包括的な保険プランの需要をさらに押し上げています。デジタル保険の採用と複数年ポリシーを促進する政府の取り組みが市場浸透を強化しています。ディーラーシップレベルでのOEMと保険会社のパートナーシップの増加が、顧客の嗜好を形成し続けています。この地域の急速な経済成長と大規模な通勤者基盤が、予測期間を通じてアジア太平洋を主要な収益源として位置づけています。

ヨーロッパ

ヨーロッパは、2024年に9.8%のシェアを占め、特にイタリア、スペイン、ドイツ、フランスでのレジャーや都市通勤のためのオートバイの採用の増加に支えられています。強力な道路安全規制、高い車両メンテナンス基準、確立された保険フレームワークが、安定した市場拡大に寄与しています。この地域では、高級オートバイの人気を反映して、プレミアム包括的ポリシーの需要が増加しています。保険サービスのデジタル化とテレマティクスベースの価格モデルの出現が消費者のエンゲージメントを高めています。成長は、通勤者の行動や進化する移動性トレンドに合わせた個別製品を促進する保険会社の取り組みによってさらに促進されています。

北アメリカ

北アメリカは2024年に7.9%のシェアを持ち、レジャー、スポーツ、アドベンチャーツーリング用のオートバイ市場の安定によって支えられています。アメリカ合衆国は包括的な保険商品の浸透と成熟した規制構造により、地域の景観を支配しています。高価値バイクに対する消費者の嗜好が、高い保険料の生成を支えています。さらに、デジタル保険の採用、リスク評価ツールの改善、追加保護機能への関心の高まりが、保険契約の取得を促進しています。保険会社がテレマティクスベースの提供を拡大し、オートバイメーカーやディーラーとのパートナーシップを強化して購入連動型保険を合理化することで、市場の成長が続いています。

ラテンアメリカ

ラテンアメリカは2024年に6.3%のシェアを獲得し、ブラジル、アルゼンチン、コロンビア、メキシコなどの国々が需要に大きく貢献しています。都市の混雑の増加が、コスト効果の高い移動手段としてのオートバイの採用を促進し、直接的に保険の必要性を高めています。規制当局は第三者責任保険の義務化をますます強化し、市場浸透を改善しています。経済の変動が保険料の手頃さに影響を与える一方で、デジタルチャネルとマイクロ保険の提供がアクセスを拡大しています。この地域はまた、配送サービスの使用増加と金融包摂の改善から恩恵を受けています。保険会社の地域に特化した流通戦略への注力が、ラテンアメリカ全体での市場プレゼンスを強化し続けています。

中東・アフリカ

中東・アフリカ地域は2024年に4.4%のシェアを持ち、アフリカでの必需品としてのオートバイ使用の増加と中東の都市部での採用の増加によって支えられています。保険規制と道路安全意識の徐々に改善が、適度な市場拡大を支えています。特に農村部では、手頃な価格の課題と認識の低さが制約となっています。しかし、デジタル配信、モバイルベースの保険更新、政府主導のコンプライアンス措置がアクセスを改善しています。ギグエコノミーの輸送拡大と、保険会社による低コストで簡素化されたプランの導入努力が、地域全体での所得に敏感なライダー向けに成長を支えています。

市場セグメンテーション:

保険種類別

車両年齢別

流通チャネル別

- 保険代理店/ブローカー

- ダイレクトレスポンス

- 銀行

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

二輪車保険市場の競争環境は、STATE FARM MUTUAL AUTOMOBILE INSURANCE、GEICO、ALLSTATE INSURANCE COMPANY、Bajaj Allianz General Insurance、Farmers、Dairyland、Liberty General Insurance Ltd.、ACKO General Insurance Limited、Progressive Casualty Insurance Company、USAAなどの主要な保険会社によって形成されています。市場のプレーヤーは、カスタマイズされた追加カバー、デジタルファーストのポリシー発行、テレマティクス駆動のプレミアムモデルを通じて製品差別化に注力し、顧客維持を強化しています。保険会社は、AIベースの引受、自動化された請求処理、不正検出への投資を増やし、運用効率とサービスの正確性を向上させています。OEM、フィンテックプラットフォーム、ディーラーネットワークとの戦略的パートナーシップにより、特に二輪車の所有が増加している新興市場での顧客リーチが大幅に拡大しています。企業はまた、サブスクリプションベースのモデル、安全運転のための報酬プログラム、モバイルベースのエンゲージメントツールを通じて更新率を向上させる努力を強化しています。競争が激化する中、保険会社は顧客体験、競争力のある価格戦略、革新を優先し、急速に進化するモビリティ市場でのシェアを獲得しようとしています。

主要プレーヤー分析

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

最近の動向

- 2025年3月、PhonePeは二輪車および四輪車向けの新しい車両保険を開始し、ユーザーがデジタルでポリシーを比較し、ディーラー価格と比較して最大₹4,000を節約できるようにしました。

- 2025年1月、Sentry InsuranceはThe Generalを17億米ドルで買収し、高リスクのライダー向けの二輪車カバレッジを含む非標準モーター保険セグメントを強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、ポリシータイプ、車両年齢、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因および制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 二輪車の所有が増加し、長期的な保険需要を強化することで、市場は安定した成長を遂げるでしょう。

- モバイルファーストのポリシー発行と自動化された請求処理によって、デジタル保険の採用が急速に拡大します。

- テレマティクス対応の行動ベースの保険料モデルが、保険会社と顧客の間で広く受け入れられるようになります。

- 消費者がより個別化された保護ソリューションを求める中で、カスタマイズされた追加補償が不可欠になります。

- OEMと保険会社のパートナーシップが強化され、新車購入時にバンドル保険が標準となります。

- AI駆動の引受と不正検出により、リスク評価の精度が大幅に向上します。

- 保険会社が低コストのマイクロ保険商品を導入することで、農村部および準都市部への浸透が進みます。

- サブスクリプションベースのモデルとデジタルリマインダーによって、顧客維持率が向上します。

- インシュアテックプラットフォームは、シームレスな比較とカスタマイズされたポリシーオプションを提供することで、将来の競争を形成します。

- 持続可能性の取り組みにより、保険会社は電動二輪車の普及に合わせた環境に優しい商品を開発するよう促されます。