市場概要

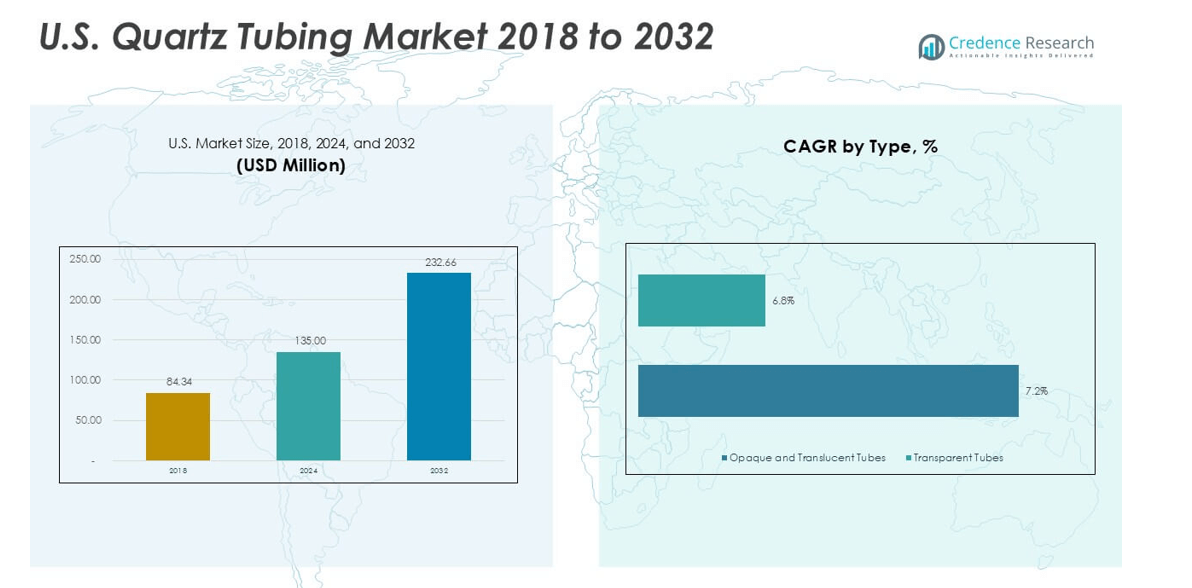

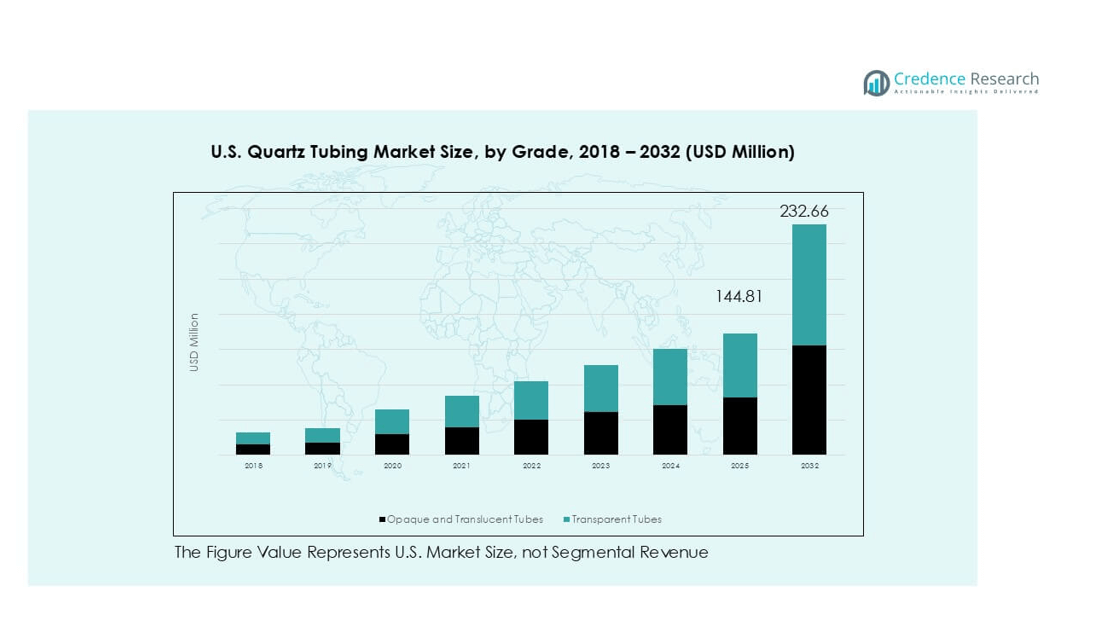

米国のクォーツチューブ市場の規模は、2018年に8,434万米ドルと評価され、2024年には1億3,500万米ドル、2032年には2億3,266万米ドルに達すると予測されており、予測期間中のCAGRは7.04%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 米国クォーツチューブ市場サイズ 2024 |

1億3,500万米ドル |

| 米国クォーツチューブ市場、CAGR |

7.04% |

| 米国クォーツチューブ市場サイズ 2032 |

2億3,266万米ドル |

米国のクォーツチューブ市場は、強力な技術力を持つ確立されたグローバルおよび国内メーカーによって主導されています。主要なプレーヤーには、Momentive、Heraeus、TOSOH、QSIL、Technical Glass Products、GM Quartzが含まれます。これらの企業は、高純度製品ポートフォリオ、カスタム製造、および半導体および産業顧客への信頼性の高い供給を通じて競争しています。MomentiveとHeraeusは、ウェーハ処理用の超高純度チューブで強力な地位を占めています。地域的には、西部アメリカが市場を38%のシェアでリードしています。この支配は、カリフォルニア、アリゾナ、オレゴンでの半導体製造の集中を反映しています。中西部および南部地域は、産業プロセスおよび拡大するチップ製造エコシステムによって支えられています。

市場の洞察

- 米国のクォーツチューブ市場は、2018年の8,434万米ドルから2024年の1億3,500万米ドルに成長しました。市場は2032年までに2億3,266万米ドルに達すると予測されており、予測期間中のCAGRは7.04%です。

- 市場の成長は、半導体製造からの強い需要によって牽引されています。高純度のクォーツチューブは、拡散、酸化、および熱処理をサポートします。透明なチューブは、純度の必要性から60%以上のシェアを占めています。

- 主要な市場動向には、カスタムおよび高純度チューブの需要の増加が含まれます。半導体用途は、ほぼ45%のセグメントシェアを持ち、最大のセグメントを占めています。UVおよび特殊産業用途も新たな機会を生み出しています。

- 競争環境は中程度に統合されています。Momentive、Heraeus、およびTOSOHなどの主要プレーヤーは、純度管理、カスタマイズ、および長期OEM契約に焦点を当てています。国内調達は競争力のある地位を強化します。

- 地域的には、西部アメリカが約38%の市場シェアでリードしており、中西部が24%、南部が22%、北東部が16%と続いています。これらはファブ、産業基盤、およびR&Dセンターによって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

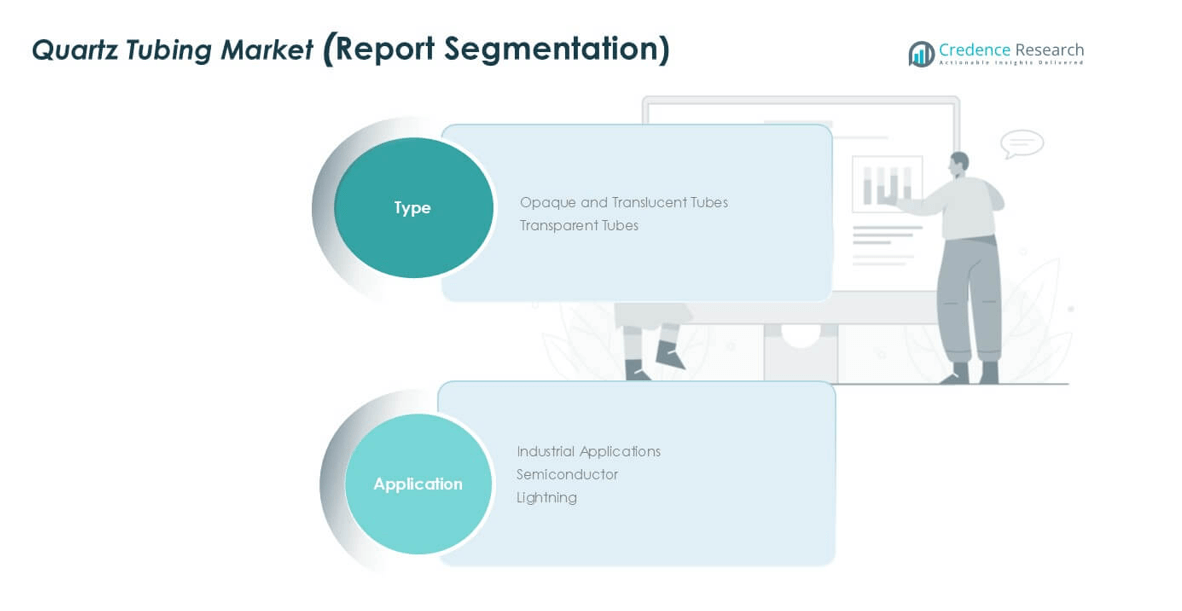

市場セグメンテーション分析:

タイプ別

米国の石英管市場では、透明な管が明らかに優勢を示しています。このサブセグメントは市場シェアの60%以上を占めています。半導体や高純度の産業用途からの強い需要があります。透明な管は、不純物レベルが低く、熱安定性が高いという特徴があります。これらの特徴は、重要な熱および化学プロセスをサポートします。不透明および半透明の管は、より小さいシェアを持っています。断熱に焦点を当てた用途で需要は安定しています。しかし、光学的な透明性が限られているため、より広範な使用が制限されています。チップ製造への継続的な投資は、透明な石英管を引き続き支持しています。

- 例えば、Momentiveは、金属不純物が1 ppm未満で、熱膨張が0.55×10⁻⁶/Kに近い透明な溶融石英管を供給しており、米国の300 mmファブで使用される酸化および拡散ツールでの安定した操作を可能にしています。

用途別

半導体用途は、米国市場で支配的なセグメントを表しています。このセグメントは総需要の約45%を占めています。成長はウェーハ製造と拡散プロセスによって推進されています。石英管は高温および無汚染の操作をサポートします。産業用途は中程度のシェアで続きます。これには化学処理や実験室機器が含まれます。照明用途はより小さな部分を占めています。LEDへの移行により、従来の照明需要が減少しています。先進的なチップ生産とファブの拡張が半導体のリーダーシップを維持しています。

- 例えば、Heraeusは、米国のウェーハ製造ラインでのクリーンな拡散およびLPCVDステップをサポートするために、1,050°C以上での連続使用が認定された半導体グレードの石英管を製造しています。

主要な成長ドライバー

半導体製造能力の拡張

半導体製造活動の増加は、米国の石英管市場の主要な成長ドライバーです。先進的なチップ生産には、拡散、酸化、およびLPCVDプロセスのための超高純度の石英管が必要です。石英管は1,200°C以上の温度に耐え、化学的安定性を維持します。国内ファブへの継続的な投資が安定した需要を増加させます。地元の半導体サプライチェーンを支援する連邦のインセンティブがこの傾向をさらに強化します。石英管は、汚染リスクが低いため、ウェーハ処理において不可欠です。ノードサイズが縮小するにつれて、許容限界が厳しくなり、高品質の石英製品への依存が増します。設備の交換サイクルも繰り返しの需要を追加します。このドライバーは、戦略的なチップ製造の優先事項のために長期的に続きます。

- 例えば、Momentiveは、Fe、Al、Naの不純物が1 ppm未満で、連続使用が1,200°Cまで認定された半導体グレードの石英管を供給しており、米国の300 mmウェーハファブでの酸化およびLPCVDツールをサポートしています。

高温産業処理の成長

産業処理用途は、米国市場全体で石英管の需要を引き続き推進しています。化学、製薬、先進材料などの産業は、熱抵抗のために石英に依存しています。石英管は腐食性ガスや急速な熱サイクルを伴うプロセスをサポートします。金属の代替品と比較して、石英は優れた純度と長い耐用年数を提供します。パイロットプラントや精密製造ラインでの採用が増加しています。ラボスケールの反応器や分析機器からの需要も増加しています。メーカーが効率の向上とダウンタイムの削減を求める中、石英管の採用が拡大しています。プロセスの最適化と安全コンプライアンスが産業セクター全体でこのドライバーをさらに強化しています。

- 例えば、ヘレウスは、熱膨張が約0.55 × 10⁻⁶/Kで、1,000°C以上からの繰り返しの熱衝撃サイクルに対する耐性が確認された工業用融着シリカ管を製造しており、化学反応器や高温プロセスラインでの安定した使用を可能にしています。

先進的な照明およびUVシステムでの使用増加

石英管は、特殊な照明および紫外線システムで重要な役割を果たしています。これには、UV消毒、硬化、医療用照明機器が含まれます。石英は高いUV透過率と熱耐久性を可能にします。UVベースの殺菌システムの採用が増加し、市場の成長を支えています。医療施設や水処理プラントはUV設置を増やしています。電子機器やコーティングの産業用硬化用途も拡大しています。一般的な照明需要が減速する一方で、ニッチなUVおよび特殊照明が減少を相殺しています。衛生と表面殺菌に関する規制の焦点が採用をさらに支えています。この推進要因は、非化学的消毒ソリューションの認識が高まることで利益を得ています。

主要なトレンドと機会

高純度およびカスタム石英管の需要増加

主要なトレンドは、高純度および用途特化型の石英管へのシフトです。半導体や研究ユーザーはより厳しい不純物制限を求めています。カスタム直径、壁厚、表面仕上げが重要性を増しています。メーカーは精密成形と高度な精製方法に投資しています。このトレンドは付加価値製品の機会を生み出します。カスタマイズされたチューブはプロセスの歩留まりと機器の互換性を向上させます。エンジニアリングサポートを提供するサプライヤーは競争優位性を得ます。用途が多様化するにつれて、特注の石英ソリューションが新たな収益源を開拓します。このトレンドは高度な製造能力を持つサプライヤーに有利です。

- 例えば、モメンティブは、金属不純物が1 ppm以下で、直径公差が±0.1 mm以内に保たれたカスタム半導体石英管を製造しており、米国のウェーハファブで使用される酸化およびLPCVDツールをサポートしています。

国内供給チェーンのローカライゼーションによる機会

供給チェーンのローカライゼーションは、米国の石英管サプライヤーにとって強力な機会を提供します。エンドユーザーは輸入依存を減らすために信頼できる国内ソースを求めています。短いリードタイムは運用の回復力を向上させます。国内生産は政府調達要件へのコンプライアンスもサポートします。このシフトは能力拡大と技術向上を促進します。機器OEMとのパートナーシップは長期契約を強化します。国内調達はより広範な産業政策目標と一致します。効率的に規模を拡大するサプライヤーは安定した需要を獲得できます。ローカライゼーションは品質管理と顧客との協力も向上させます。

- 例えば、ヘレウスはアメリカに拠点を置く石英製造ラインを運営しており、1,100°C以上での連続使用に適した融着シリカチューブを供給しています。これにより、国内の半導体および産業顧客に対して迅速な納品と厳密なプロセス管理が可能になります。

主要な課題

高い生産コストとエネルギー集約度

高い生産コストは、アメリカの石英チューブ市場における主要な課題のままです。石英の溶融と成形にはエネルギー集約型の炉が必要です。電力と燃料の価格変動は利益率に影響を与えます。超高純度を維持することはさらなるコスト圧力を生み出します。専門的な設備と熟練労働者は資本集約度を高めます。小規模なメーカーは規模の拡大に対する障壁に直面します。輸入製品に対するコスト競争力を維持することは困難です。価格に敏感なセグメントでは、コストを顧客に転嫁することが難しいです。この課題は急速な生産能力の拡大を制限し、収益性に圧力をかけます。

技術的な複雑さと品質の一貫性リスク

一貫した品質を維持することは、もう一つの大きな課題です。石英チューブの用途では、厳格な寸法と純度の許容範囲が求められます。小さな欠陥が機器の故障や歩留まりの損失を引き起こす可能性があります。プロセス制御には高度な監視と専門知識が必要です。仕様が厳しくなるとスクラップ率が増加します。品質を損なうことなく生産を拡大することは困難です。顧客の監査と認定サイクルが販売のタイムラインを延ばします。品質の逸脱は長期的なサプライヤー関係を危険にさらします。この課題は運用リスクを高め、プロセス制御システムへの継続的な投資を要求します。

地域分析

アメリカ西部

アメリカ西部は、アメリカの石英チューブ市場で最大のシェアを持っています。この地域は総需要の約38%を占めています。強力な半導体製造が地域の優位性を支えています。カリフォルニア、アリゾナ、オレゴンには先進的なウェーハ製造工場があります。これらの施設は、拡散および酸化プロセスに高純度の石英チューブを必要とします。継続的なファブのアップグレードが交換需要を支えています。研究機関や特殊照明メーカーがさらなるボリュームを追加します。技術ハブへの近接性が迅速なサプライヤー協力をサポートします。高い資本投資レベルが半導体に焦点を当てた用途での安定した長期消費を強化します。

アメリカ中西部

中西部はアメリカの石英チューブ市場の約24%を占めています。需要は主に産業プロセスと実験室機器から来ています。化学製造と材料研究が安定した使用を促進しています。オハイオ、ミシガン、イリノイなどの州は先進的な製造クラスターを支えています。石英チューブは高温反応器や分析システムに使用されます。自動車の研究開発ラボも追加需要に貢献しています。この地域は強力な産業インフラから利益を得ています。中程度の半導体活動が追加のサポートを提供します。安定した産業生産が複数の最終用途セグメントでの一貫した消費レベルを確保します。

アメリカ南部

南部地域は約22%の市場シェアを占めています。成長はテキサスやアリゾナの隣接するサプライチェーンでの半導体ファブの拡大によって支えられています。化学プロセスと製薬製造も貢献しています。石英チューブは耐腐食性と高温操作をサポートします。この地域は低い運営コストとビジネスに優しい政策から利益を得ています。産業投資はメキシコ湾岸全体で増加し続けています。UV消毒システムからの需要が自治体施設で増加しています。これらの要因が南部の急成長する消費センターとしての役割を強化しています。

アメリカ北東部

北東部は米国の石英チューブ市場の約16%を占めています。需要は研究所や特殊産業ユーザーによって牽引されています。大学や連邦研究センターは精密な石英部品を必要としています。半導体の活動は限られていますが安定しています。医療機器やUVシステムの製造業者がニッチな需要を支えています。運用コストの高さが大規模生産を制約していますが、強力な研究開発費が安定した消費を支えています。この地域は高価値で低ボリュームのアプリケーションに焦点を当てています。この構造は安定したが遅い市場拡大を支えています。

市場セグメンテーション:

タイプ別

用途別

地理別

- アメリカ西部

- アメリカ中西部

- アメリカ南部

- アメリカ北東部

競争環境

米国の石英チューブ市場は中程度に統合された競争環境を特徴としています。グローバルサプライヤーと専門の国内メーカーが純度、寸法精度、供給の信頼性で競争しています。Momentive、Heraeus、TOSOHなどの主要プレーヤーは、高度な溶解および精製技術を活用しています。これらの企業は半導体および高級産業の顧客にサービスを提供しています。中規模企業はカスタムチューブと迅速なリードタイムに焦点を当てています。競争は機器OEMとの長期供給契約に集中しています。プロセスオートメーションへの継続的な投資が品質の一貫性を強化しています。供給チェーンのローカリゼーションにより国内生産能力の重要性が増しています。戦略的パートナーシップと製品のカスタマイズが重要な差別化要因となっています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- Momentive

- Heraeus

- QSIL

- TOSOH

- Fudong Lighting

- Aoxin Quartz

- Sentro Tech

- Anderman Ceramics

- GM Quartz

- Technical Glass Products Inc.

最近の展開

- 2025年1月、Heraeusは高性能材料ユニットをHeraeus Covanticsに統合し、高純度石英および溶融シリカ製品における技術的リーダーシップを拡大しました。

- 2024年11月、Momentive Technologiesは2人の長年の幹部をグローバルな石英およびセラミックのリーダーシップ役職に昇進させ、石英事業の焦点を強化しました。

レポートのカバレッジ

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレーヤーについて、そのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 半導体製造の拡大は、石英チューブの需要を持続的に促進し続けるでしょう。

- 高純度で欠陥のないチューブの要件は、先進的なプロセスノードで厳しくなるでしょう。

- 透明な石英チューブは、半導体およびUV用途のために支配的な地位を維持します。

- 国内の製造能力は、サプライチェーンの回復力を支えるために拡大します。

- カスタムチューブの寸法とエンジニアリングソリューションが、より強い顧客の好みを得るでしょう。

- エネルギー効率の高い溶解および成形技術の採用が増加します。

- 化学薬品や研究所における産業処理の需要は安定したままでしょう。

- UV消毒および特殊照明用途がニッチな成長を支えます。

- 品質の一貫性とトレーサビリティが、重要なサプライヤー選定基準となるでしょう。

- 機器メーカーとの戦略的パートナーシップが、長期的な市場ポジショニングを形作ります。