市場概要

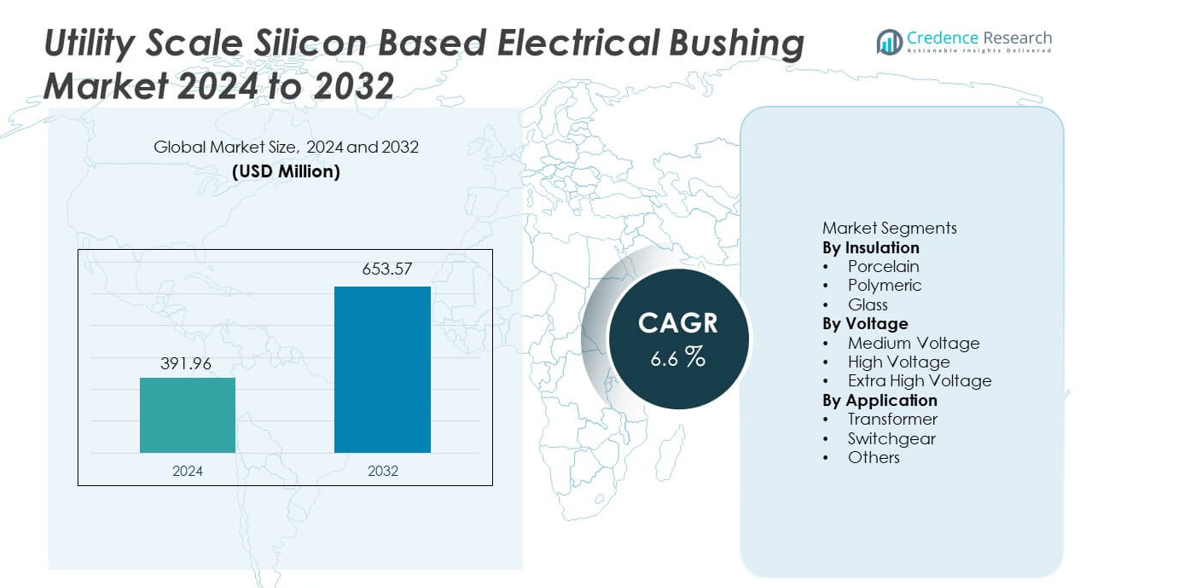

ユーティリティスケールシリコンベース電気ブッシング市場は2024年に3億9196万米ドルと評価され、2032年までに6億5357万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.6%を記録しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ユーティリティスケールシリコンベース電気ブッシング市場規模 2024 |

3億9196万米ドル |

| ユーティリティスケールシリコンベース電気ブッシング市場、CAGR |

6.6% |

| ユーティリティスケールシリコンベース電気ブッシング市場規模 2032 |

6億5357万米ドル |

ユーティリティスケールシリコンベース電気ブッシング市場には、ABB、Barberi、CG Power、Eaton、Elliot Industries、General Electric、GIPRO、日立エナジー、Hubbell、Jiangxi Johnson Electricなどの主要企業が含まれています。これらの企業は、高度な絶縁技術、強力なユーティリティ関係、幅広い高電圧製品ポートフォリオを通じて競争しています。アジア太平洋地域は、中国とインドでの急速なグリッド拡張、再生可能エネルギーの統合、大規模な変電所開発によって36.9%の正確なシェアで市場をリードしています。北米は26.8%のシェアで続き、グリッドの近代化と老朽化したユーティリティ機器の交換によって支えられています。ヨーロッパは23.4%のシェアを持ち、エネルギー転換の取り組み、厳格な信頼性基準、ポリマーシリコンブッシングの採用拡大によって推進されています。競争の焦点は、高電圧ユーティリティアプリケーションにおける耐久性、安全性、性能にあります。

市場の洞察

- ユーティリティスケールシリコンベース電気ブッシング市場は2024年に3億9196万米ドルと評価され、予測期間中に年平均成長率(CAGR)6.6%で成長すると予想されています。

- グリッドの近代化、送電拡張、再生可能エネルギーの統合、絶縁信頼性への注目の高まりが、ユーティリティスケールシリコンベース電気ブッシング市場の主要な成長要因となっています。

- ポリマー絶縁は、軽量設計、疎水性性能、過酷な環境での低メンテナンスニーズに支えられ、市場シェア49.6%で絶縁セグメントを支配しています。

- 競争活動は依然として強く、主要メーカーは高電圧性能、ポリマー材料の革新、厳格なユーティリティ安全基準への準拠に焦点を当てており、地域プレーヤーは価格と供給の柔軟性で競争しています。

- アジア太平洋地域は送電アップグレード、再生可能プロジェクト、老朽化したグリッドインフラの交換により、36.9%の市場シェアで地域需要をリードしており、次いで北米が26.8%、ヨーロッパが23.4%となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

絶縁別

ユーティリティ規模のシリコンベース電気ブッシング市場は、絶縁によって、磁器、ポリマー、ガラスブッシングを含み、ポリマーブッシングが市場シェア49.6%でリードしています。ユーティリティは、優れた疎水性、軽量、汚染や沿岸環境での優れた性能のため、ポリマー絶縁をますます好んでいます。シリコンベースのポリマーブッシングは、フラッシュオーバーのリスクを減らし、従来の材料よりもメンテナンスが少なくて済みます。屋外変電所や過酷な気候での設置の拡大が採用を強化しています。磁器ブッシングは、耐久性が証明されているため、レガシーシステムでの需要を維持し、ガラスブッシングはニッチな用途に使用されます。安全性の向上、寿命の延長、取り扱いの容易さがポリマーブッシングの優位性を推進し続けています。

- 例えば、日立エナジーは、汚染環境向けに31,000 mmを超えるクリープ距離を持つ800 kVまでのシリコンゴム複合ブッシングを開発しました。

電圧別

電圧定格別では、市場は中電圧、高電圧、超高電圧に分かれ、高電圧ブッシングが44.8%の支配的なシェアを占めています。高電圧ブッシングは、送電変電所や大規模ユーティリティトランスフォーマーからの強い需要があります。グリッドの拡大と再生可能エネルギーの統合が高電圧機器の設置を増加させています。ユーティリティは、絶縁の信頼性を高め、部分放電のリスクを減らすためにシリコンベースのブッシングを配備しています。中電圧ブッシングは配電のアップグレードをサポートし、超高電圧ブッシングは超高電圧送電プロジェクトとともに着実に成長しています。グリッドの近代化と送電容量の増加要求が高電圧セグメントのリーダーシップを支え続けています。

- 例えば、GEは、部分放電レベルが5 pC未満で連続運転が可能な420 kV用のシリコンベースのコンデンサーブッシングを開発しました。

用途別

用途のセグメンテーションには、トランスフォーマー、スイッチギア、その他の機器が含まれ、トランスフォーマー用途が市場シェア57.2%で最大です。シリコンベースの電気ブッシングは、安全な電流伝送と絶縁の完全性を確保するために、電力トランスフォーマーの重要なコンポーネントです。送電および配電インフラの拡大がユーティリティ全体でのトランスフォーマーの設置を促進しています。老朽化したトランスフォーマーの交換も需要を支えています。スイッチギア用途は、変電所の自動化とコンパクトな設計で成長し、その他の用途にはリアクターやコンデンサーが含まれます。高いトランスフォーマーの配備量と厳しい信頼性要件がトランスフォーマー用途を主要な成長ドライバーとして維持しています。

主要な成長ドライバー

ユーティリティ送配電インフラの拡大

送配電ネットワークの急速な拡大が、ユーティリティ規模のシリコンベース電気ブッシングの需要を強く推進しています。ユーティリティは、新しい変電所、トランスフォーマー、グリッドのアップグレードに投資し、増加する電力需要に対応しています。シリコンベースのブッシングは、屋外環境での絶縁の信頼性と長期的な性能を向上させます。電化の進展とグリッドの近代化プログラムが設置をさらに増加させています。老朽化した電気資産の交換も安定した需要を支えています。ユーティリティは、安全性を高め、メンテナンスの必要性を減らすコンポーネントを優先しています。これらのインフラ投資は、持続的な市場成長の主要なドライバーとして残っています。

- 例えば、ABBは、連続運転が可能な245 kV用の複合ブッシングを、120 °Cまでの耐熱性で展開しています。

電力網の信頼性と安全基準への注目の高まり

電力網の運営者は、信頼性と運用の安全性をますます重視しています。電気ブッシングは、絶縁破壊やフラッシュオーバー事故を防ぐ上で重要な役割を果たします。シリコンベースの材料は、強力な疎水性と汚染や湿気への暴露下での安定した性能を提供します。電力会社は、停電リスクとメンテナンス頻度を減らすためにこれらのブッシングを採用しています。より厳しい安全性と性能基準が調達の決定に影響を与えます。長寿命と安定した電気絶縁をサポートするブッシングの需要が増加しています。安全性を重視したアップグレードが市場の成長を強化し続けています。

- 例えば、Eatonは、3秒間で40 kAを超える短絡電流に対応するポリマーブッシングを供給しています。

再生可能エネルギー源の統合の増加

再生可能エネルギーの統合は、送電設備にストレスを増加させます。変動する発電は、電圧と負荷条件の変動を引き起こします。シリコンベースの電気ブッシングは、これらの動的な運転条件下で安定した絶縁性能をサポートします。風力および太陽光プロジェクトの拡大は、新しい変圧器と変電所の設置を促進します。電力会社は、再生可能エネルギーの輸送回廊での信頼性を確保するために先進的なブッシングを導入しています。クリーンエネルギーの目標が需要をさらに強化します。この再生可能エネルギーへの移行は、長期的な市場拡大をサポートします。

主要なトレンドと機会

ポリマーおよび軽量絶縁材料へのシフト

電力会社は、従来の材料よりもポリマーシリコンベースのブッシングをますます採用しています。軽量設計は、設置を簡素化し、機器への機械的ストレスを軽減します。改善された疎水性は、汚染された地域や沿岸地域での性能を向上させます。メンテナンス要件の低下は、運用コストを削減します。このシフトは、先進的なポリマーソリューションを提供するメーカーにとって大きな機会を生み出します。新しい変電所や電力網拡張プロジェクトでの採用が加速しています。材料の革新は、重要な機会領域として残ります。

- 例えば、CG Powerは、120 °Cまでの動作温度に適した軽量複合ブッシングを提供しています。

高電圧および超高電圧用途からの需要の増加

高電圧および超高電圧ネットワークの拡大は、先進的なブッシングの需要を増加させます。電力会社は、最小限のリスクで高い電気ストレスに対応できるコンポーネントを必要としています。シリコンベースのブッシングは、高容量の変圧器やスイッチギアに信頼性のある絶縁を提供します。長距離送電プロジェクトの成長がこのトレンドをサポートします。高電圧定格製品に注力するメーカーは競争優位性を得ます。このトレンドは、高級製品の採用をサポートします。

- 例えば、GIPROは、800 kVに達する電圧クラス用のシリコンハウジングと組み合わせた樹脂含浸ブッシングを製造しています。

主要な課題

従来の材料と比較した初期コストの高さ

シリコンベースの電気ブッシングは、従来のオプションよりも高い初期コストがかかります。予算の制約が電力会社の調達決定に影響を与えます。コスト感度は、開発途上地域で依然として強いです。長期的な利益は存在しますが、初期価格が採用を遅らせることがあります。電力会社は、性能のニーズと資本支出の制限をバランスさせます。このコスト要因は、市場浸透の主要な課題として残ります。

複雑な資格認定と試験要件

ユーティリティ規模の電気ブッシングは、広範な試験と認証を必要とします。資格認定プロセスは開発時間とコストを増加させます。ユーティリティは、実績のあるフィールドパフォーマンスと厳しい基準への準拠を求めます。長い承認サイクルが新しい設計の市場参入を遅らせます。メーカーは試験インフラに多大な投資をしなければなりません。これらの要件は運用の複雑さを増し、イノベーションの採用を遅らせます。

地域分析

北アメリカ

北アメリカは、ユーティリティ規模のシリコンベースの電気ブッシング市場で26.8%の市場シェアを持っています。需要は、アメリカ合衆国とカナダ全体でのグリッドの近代化と老朽化した送電および変電設備の交換によって牽引されています。ユーティリティは、屋外設置での信頼性向上とメンテナンス削減のために、シリコンベースのブッシングをますます採用しています。再生可能エネルギープロジェクトの拡大も、新しい変圧器と開閉装置の展開を支えています。厳しい安全性と性能基準が、先進的な絶縁材料の採用を促進します。送電アップグレードとレジリエンスプログラムへの継続的な投資が、地域市場の安定した成長を支えています。

ヨーロッパ

ヨーロッパは、世界市場の23.4%を占めています。エネルギー転換とグリッドの信頼性に強く焦点を当てることで、シリコンベースの電気ブッシングの需要が高まっています。ドイツ、フランス、イギリスなどの国々は、送電アップグレードと再生可能エネルギーの統合に多大な投資をしています。ユーティリティは、汚染された環境や沿岸環境での性能向上のために、ポリマーシリコンブッシングを好みます。レガシーの磁器ブッシングの交換が需要をさらに支えています。厳しい規制基準と長寿命への重視が購買決定に影響を与えます。グリッド強化プロジェクトが安定した市場拡大を支え続けています。

アジア太平洋

アジア太平洋は、市場で36.9%のシェアを持っています。中国、インド、日本、東南アジア全体での送電および配電インフラの急速な拡大が強い需要を牽引しています。大規模な再生可能エネルギープロジェクトが、先進的なブッシングを必要とする変圧器と変電所の設置を増加させています。ユーティリティは、過酷な気候条件下での信頼性のためにシリコンベースの絶縁を好みます。都市化と産業成長が電力ネットワークの拡大を加速させます。政府主導のグリッド開発プログラムが高い採用率を支えています。強力なインフラ投資がアジア太平洋を支配的な地域市場として位置づけています。

ラテンアメリカ

ラテンアメリカは、7.4%の市場シェアを持っています。成長は、ブラジル、メキシコ、チリでの送電アップグレードと再生可能エネルギープロジェクトによって支えられています。ユーティリティは、絶縁信頼性の向上と停電リスクの低減のためにシリコンベースのブッシングを展開しています。風力および太陽光発電の設置拡大が新しい変電所の需要を促進しています。予算制約が急速な採用を制限していますが、老朽化した設備の段階的な交換が安定した成長を支えています。グリッドの安定性と性能向上に焦点を当てることで、地域全体の長期的な市場の可能性が強化されています。

中東およびアフリカ

中東およびアフリカ地域は、世界市場の5.5%を占めています。需要は、湾岸諸国での電力インフラ拡大とアフリカでの電化努力によって牽引されています。ユーティリティは、極端な温度や埃っぽい環境での信頼性のある性能のためにシリコンベースのブッシングを採用しています。大規模な送電および変電プロジェクトが新しい設置を支えています。再生可能エネルギーの開発も需要の成長に寄与しています。投資は主要なインフラプロジェクトに集中しており、地域市場の段階的かつ一貫した拡大を支えています。

市場セグメンテーション:

絶縁別

電圧別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境分析は、ABB、Barberi、CG Power、Eaton、Elliot Industries、General Electric、GIPRO、日立エナジー、Hubbell、Jiangxi Johnson Electricが主導する競争力と技術主導の市場を強調しています。これらのプレーヤーは、絶縁信頼性、材料革新、厳格なユーティリティ基準への準拠で競争しています。主要メーカーは、シリコンベースのポリマー絶縁ブッシングに注力し、疎水性性能の向上、フラッシュオーバーリスクの低減、過酷な環境での耐用年数の延長を図っています。高度な試験、品質管理、高電圧設計能力への投資が競争力を強化します。グローバルプレーヤーは、確立されたユーティリティ関係と幅広い製品ポートフォリオを活用し、地域メーカーはコスト効率と現地供給で競争しています。老朽化した電力網インフラからの交換需要と新しい変電所プロジェクトが持続的な競争を支えています。継続的な製品開発、高電圧用途への注力、国際安全基準の遵守が、ユーティリティスケールのシリコンベース電気ブッシング市場における競争戦略の中心となっています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2024年2月、江西電気は強盛電気磁器工場での建設を開始し、電気磁器生産能力の開発と増強に意欲を示しています。

- 2023年11月、ヴァドーダラの日立エナジー工場は、主なパートナーであるBharat Heavy Electricals Limited(BHEL)から、そこで生産された樹脂含浸紙(RIP)ブッシングに対して「認識賞」を受賞しました。

レポートのカバレッジ

この調査レポートは、絶縁、 電圧、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、技術の進歩が業界を形成している様子を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- グリッドの近代化は、先進的なシリコンベースのブッシングの需要を引き続き促進します。

- ポリマー絶縁の採用は、ユーティリティ用途全体で増加します。

- 高電圧および超高電圧プロジェクトが市場の成長を支えます。

- 再生可能エネルギーの統合は、信頼性の高い絶縁コンポーネントの需要を高めます。

- ユーティリティは、より長い耐用年数と低メンテナンスのブッシングを優先します。

- 老朽化した磁器ブッシングの交換が採用を加速します。

- アジア太平洋地域は、最も成長が速い地域市場であり続けます。

- 厳しい気候での設置は、シリコンベースの絶縁ソリューションを好みます。

- 製造業者は、改善されたテストと品質保証に投資します。

- 競争は、材料の革新と性能の信頼性を通じて激化します。