市場概要:

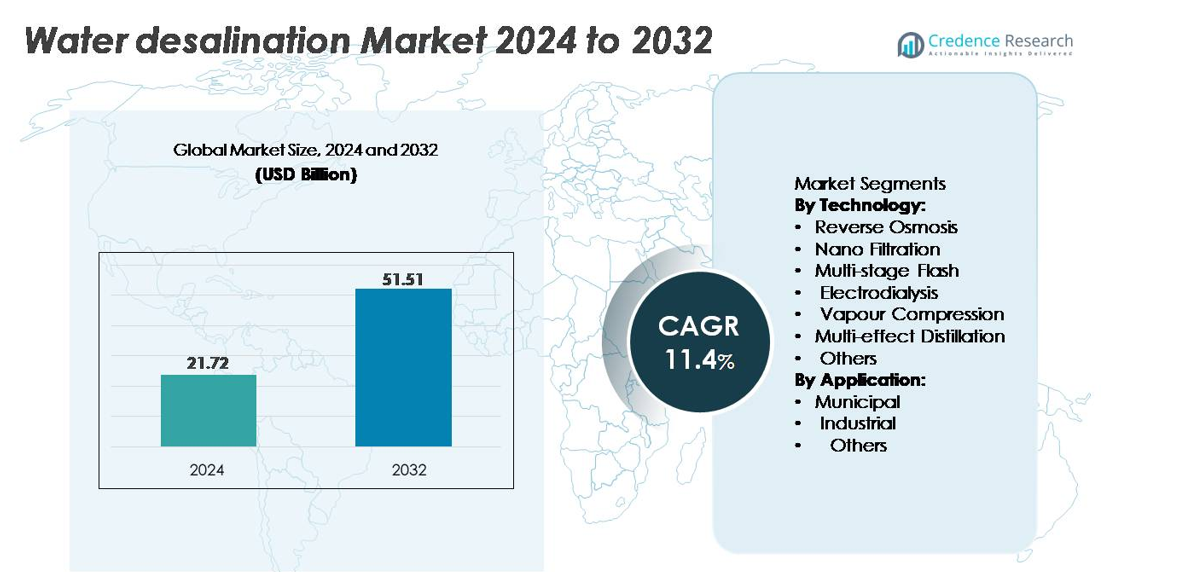

世界の海水淡水化市場の規模は2024年に217.2億米ドルと評価され、予測期間中に年平均成長率11.4%で拡大し、2032年には515.1億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の海水淡水化市場規模 |

217.2億米ドル |

| 海水淡水化市場、CAGR |

11.4% |

| 2032年の海水淡水化市場規模 |

515.1億米ドル |

海水淡水化市場は、Xylem Inc.、Acciona Agua、日立造船株式会社、Aquatech International LLC、Pentair Plc、Hyflux Ltd.といったグローバルリーダーによって形成されており、これらの企業は技術革新と大規模プロジェクトの実行を推進しています。これらの企業は、先進的なROシステム、省エネルギー膜、自治体および産業顧客向けのターンキーEPC能力を通じて市場での存在感を強化しています。地域的には、中東・アフリカが約45%のシェアで市場を支配しており、大規模な沿岸プラント、政府支援の投資、継続的な能力拡張によって支えられています。アジア太平洋地域が急成長する地域として続き、北米とヨーロッパは干ばつ耐性と規制遵守によって安定した採用を維持しています。

市場の洞察:

- 世界の海水淡水化市場は2024年に217億2,000万米ドルに達し、水不足地域での自治体および産業の需要増加に支えられ、2032年までに年平均成長率12.1%で成長すると予測されています。

- 信頼性のある飲料水供給の必要性の増加、干ばつ頻度の増加、産業用水再利用規制の厳格化が、沿岸経済におけるRO、熱、ハイブリッド淡水化システムの大規模な採用を促進しています。

- エネルギー効率の高いRO膜、再生可能エネルギーを利用した淡水化、デジタルプラント最適化、先進的な塩水管理ソリューションへの技術的シフトが、コスト削減と運用の持続可能性を加速する主要な市場トレンドを定義しています。

- Xylem、Acciona Agua、日立造船、Aquatech、Pentair、HyfluxなどのグローバルプレイヤーがEPC能力を拡大し、高回収システムを革新し、自治体および産業セグメントでの長期O&M契約を確保する中、競争は依然として激しいです。

- 中東・アフリカが約45%の最大の地域シェアを持ち、次いでアジア太平洋が約25%を占めています。ROは技術シェアで約60%を占め、自治体の用途が総淡水化水需要の約65%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

技術別

逆浸透(RO)は、塩分除去効率の高さ、モジュール設計、膜交換コストの低下により、自治体および産業の設定での迅速な展開をサポートし、最大の市場シェアを占める支配的な技術です。ナノろ過(NF)は、汽水および廃水再利用用途での選択的溶質除去のための安定した採用を示しています。多段フラッシュ(MSF)および多効果蒸留(MED)は、熱エネルギーが豊富な地域で、コジェネレーションプラントとの運用互換性により関連性を維持しています。電気透析(ED)は、特定のイオン分離を必要とする低塩分およびニッチな産業用途での採用が進んでいます。蒸気圧縮(VC)システムは、コンパクトなレイアウトで遠隔地の設置に対応し、前方浸透や膜蒸留などの新興技術は、エネルギー効率の向上を目指してパイロット規模のテストを進めています。

- 例えば、DuPontのFILMTEC™ SW30HRLE-440i膜は、6,000–6,500 GPDの確認済み透過流量と99.7%の塩分除去率を提供し、Oリングの漏れを排除する自動iLEC™インターロッキングカプラーによってサポートされています。

用途別

自治体の水供給は、都市人口の増加、水不足の圧力、および大規模な淡水化インフラへの政府投資によって支えられた支配的な用途セグメントを構成しています。産業需要は、発電、石油・ガス、化学品、食品加工などのセクターが、信頼性のあるプロセス水を確保し、淡水抽出を削減するために淡水化を採用するにつれて成長しています。「その他」のカテゴリには、農業、防衛、観光が含まれ、遠隔地や乾燥地帯での分散型、コンテナ化された淡水化ユニットやオフグリッドの水セキュリティソリューションの必要性によって、増分的な成長を遂げています。

- 例えば、イスラエルのIDEテクノロジーズのSorek Iプラントは、世界最大の膜直径を持つ16インチのRO膜を使用して624,000 m³/日を生産し、エネルギー消費を約3.2 kWh/m³に抑えながら、記録的な規模の都市供給能力を示しています。

主要成長要因

世界的な水不足の深刻化と自治体需要の増加

淡水の枯渇の加速、急速な都市化、気候による干ばつが、各国に代替水供給源の拡大を強く求める状況を生み出し、淡水化が長期的な水の安全保障計画の要となっています。特に地下水の補充率が不十分な乾燥地域では、自治体の公共事業が大規模な淡水化プラントを採用し、飲料水の確保を図っています。中東、南アジア、北米の一部地域などの政府は、供給ポートフォリオの多様化と降雨依存の軽減を目的に、大規模な淡水化プログラムに投資しています。分散型および緊急対応型の淡水化ユニットへの依存が増すことで、沿岸地域や干ばつが頻発する地域での需要がさらに強化されます。都市がレジリエンス戦略や気候リスク適応策を統合する中で、淡水化は人口増加、工業化、環境遵守を支える戦略的投資となり、国の水インフラにおける長期的な役割を強化しています。

- 例えば、サウジアラビアのSWCCは、600,000 m³/日を確認されたRabigh 3 IWPを運営しており、これは気候に強い飲料水を数百万人に供給する、世界最大の逆浸透淡水化プラントとしてギネス世界記録を保持しています。

膜技術の進歩とエネルギー効率の高いプロセス

膜工学、システム最適化、ハイブリッドプラント構成の継続的な改善が、コスト削減と運用効率を促進し、淡水化の経済的実現可能性を強化しています。透過性、汚染抵抗性、長寿命を向上させた新世代の逆浸透膜は、メンテナンス頻度を減らし、大規模な公共事業や産業施設の総運用コストを低減します。バイオミメティック膜、グラフェン酸化層、ナノコンポジット材料などの新しい概念がスループットを増加させ、エネルギー強度を低下させます。エネルギー回収装置(ERD)、最適化された高圧ポンプ、デジタル監視システムの統合により、プラントの性能がさらに向上します。ハイブリッドRO-熱構成は、塩水濃度を最大化しつつ、ピーク運用のレジリエンスを達成します。エネルギーが淡水化における最大のコスト要素であるため、消費を削減する革新がスケーラビリティを直接改善し、エネルギー資源が限られた地域での淡水化をますます可能にしています。

- 例えば、HydranauticsのESPA2-4040膜は、150 psiで1日あたり1,900ガロンの透過流量を生産し、99.6%の塩除去率を持ち、自治体のエネルギー要件を削減します。

産業の採用拡大と水再利用規制の遵守

産業界は、より厳しい廃水排出規制、淡水抽出制限、持続可能性要件に直面する中で、脱塩の導入を強化しています。石油・ガス、発電、鉱業、半導体、食品加工、化学などのセクターは、安定したプロセス用水の供給を確保し、運用の混乱を軽減するために脱塩に依存しています。ゼロリキッドディスチャージ(ZLD)規制は、企業に脱塩と高度な塩水管理システムを統合して環境への影響を減らすよう促しています。循環型水利用への関心の高まりは、内部リサイクルと貴重な塩や鉱物の回収のために膜ベースの脱塩の採用を加速させています。産業オペレーターはまた、遠隔地や一時的な運用ゾーンでの迅速な設置を可能にするモジュール式コンテナシステムからも利益を得ています。企業がESGのコミットメントと資源効率の目標を強化する中で、脱塩は責任ある水管理を達成する上で重要な役割を果たし、水使用量の多い産業全体で持続的な需要を促進しています。

主要なトレンドと機会:

再生可能エネルギー駆動およびハイブリッド脱塩システムの拡大

太陽光、風力、地熱、廃熱回収技術の統合は、脱塩業界における最も変革的な機会の一つを表しています。再生可能エネルギー駆動の脱塩は、従来の熱およびROプラントに関連する高い運用コストと炭素排出に関する長年の懸念に対処します。太陽光発電とRO、または太陽熱エネルギーと多重効果蒸留を組み合わせたハイブリッド構成は、ピーク時とオフピーク時の電力需要を安定させながら、継続的な水生産をサポートします。熱エネルギー貯蔵、バッテリー統合、グリッドインタラクティブなスマートコントローラーの技術的進歩は、再生可能エネルギー駆動システムの運用柔軟性を向上させます。政府と公共事業は、脱炭素化目標を達成し、水インフラを持続可能性の要件に合わせるために、グリーン脱塩イニシアチブをますます試行しています。低炭素脱塩へのシフトは、再生可能エネルギーを将来のプラント開発における主要な成長促進要因として位置づけています。

- 例えば、AbengoaがAdvanced Water Technologyと提携して開発したAl Khafji Solar-Powered RO Plantは、サウジアラビアのAl Khafjiに位置しています。この施設は、一般的に10 MWまたは15 MWacとされる容量の関連する太陽光発電所によって駆動され、1日あたり60,000 m³の飲料水の継続的な生産を可能にしています。

スマート、自律的、デジタル最適化された脱塩プラントの成長

デジタルツインモデル、予測分析、AI対応のモニタリング、IoTベースのプロセス制御の採用が、脱塩運用の近代化を推進しています。スマートプラントは、膜洗浄サイクルを自動化し、初期段階での汚れを検出し、エネルギー効率を向上させ、計画外のダウンタイムを削減するために、リアルタイムでシステムの圧力と流量を最適化します。クラウドベースの監視制御およびデータ収集(SCADA)プラットフォームは、分散した脱塩資産全体でのリモート管理を可能にし、断片化された水インフラを持つ地域でのスケーラビリティを向上させます。自律システムは、人員効率を向上させ、一貫した出力品質を確保し、状態ベースのメンテナンス戦略をサポートします。脱塩施設が規模と複雑さを増す中で、デジタルトランスフォーメーションは、資産の長寿命化、運用リスクの軽減、コスト予測可能性の向上を最大化するために不可欠となり、技術プロバイダーと公共事業にとって長期的な機会を創出します。

主要な課題:

高いエネルギー消費と関連する運用コスト

技術の進歩にもかかわらず、淡水化は依然としてエネルギー集約的であり、加圧、熱蒸発、または塩水濃縮プロセスに多くの電力を必要とします。高いエネルギー消費は直接的に運用コストの上昇につながり、エネルギー資源が限られている地域や不安定な電力市場にとって財政的な障壁を生み出します。エネルギー価格の変動、電力網の制約、炭素排出の影響がさらに運用の複雑さを増します。公共事業は、水道料金と上昇するエネルギー支出のバランスを取る際に、コスト競争力を維持するのに苦労しています。エネルギー回収装置や高度な膜が消費を削減する一方で、大規模なプラントは依然として継続的な電力供給に大きく依存しており、低所得地域での実現可能性を制限しています。長期的なエネルギーの手頃な価格を管理することは、プロジェクトの実現可能性を決定する主要な課題であり続けます。

塩水廃棄と生態系への影響に関連する環境問題

塩水廃棄は、特に敏感な海洋生態系を持つ沿岸地域にとって重大な環境問題を引き起こし続けています。高い塩分排出、熱汚染、残留化学添加物は、適切に管理されない場合、海水の密度を変え、水生生息地を乱し、生物多様性に影響を与える可能性があります。陸上の塩水廃棄オプションも、土壌の塩化や地下水の汚染に関する懸念を引き起こします。規制当局は、排出口の設計、塩分の混合、排水の品質に厳しい基準を課し、プロジェクトの複雑さとコストを増加させます。高度な塩水濃縮、鉱物回収、ゼロ液体排出ソリューションは環境リスクを軽減するのに役立ちますが、その高い資本と運用負担が広範な採用を制限しています。持続可能な塩水管理は、淡水化プロジェクトの長期的な受け入れと環境遵守に不可欠です。

地域分析:

中東・アフリカ(MEA)

中東・アフリカは、慢性的な水不足、限られた淡水資源、広範な政府主導のインフラ開発により、世界の淡水化市場の約45%を占めています。サウジアラビア、UAE、クウェート、イスラエルなどの国々は、再生可能エネルギーを利用したエネルギー効率の高いシステムへの多額の投資に支えられ、世界最大級の逆浸透および熱淡水化プラントを運営しています。国家の水戦略、人口増加、産業拡大が需要をさらに強化しています。進行中のメガプロジェクトと技術の近代化は、MEAを大規模な淡水化能力の世界的な拠点として位置づけ続けています。

アジア太平洋

アジア太平洋は、市場の約25%を占め、中国、インド、オーストラリア、韓国、シンガポールでの水ストレスの増加、急速な都市化、産業拡大に支えられています。政府は、地方自治体の水供給を安定させ、変動するモンスーンパターンへの脆弱性を減少させるために、淡水化の導入を増加させています。オーストラリアとシンガポールは高効率膜淡水化をリードしており、中国は産業および家庭用水需要を確保するために大規模な沿岸RO施設を進めています。塩水最小化技術とハイブリッドソーラーROシステムの採用が成長をさらに加速させています。気候の変動性が強まる中、アジア太平洋は新しいプロジェクト設置において最も急成長している地域市場として浮上しています。

北アメリカ

北アメリカは、南西部のアメリカ合衆国の州における水不足、人口増加、産業用水の安全性のニーズによって、世界の淡水化需要の約15%を占めています。アメリカは、特にカリフォルニア、テキサス、フロリダ、アリゾナでの干ばつ状況が続く中、自治体および産業用のRO設置を拡大しています。カナダとメキシコは、地域の水の回復力を強化するために、沿岸の淡水化プロジェクトに選択的に投資しています。デジタル最適化、エネルギー回収装置、低圧膜への強調が、プラントの性能を向上させます。干ばつ緩和のための政策支援と、産業再利用の要件の増加が、北アメリカの中期的な淡水化プロジェクトパイプラインを支えています。

ヨーロッパ

ヨーロッパは市場の約10%を占め、スペイン、イタリア、キプロス、ギリシャなどの地中海諸国が季節的な水不足を安定させるために淡水化に依存しています。スペインは地域最大の採用国であり、農業、観光、自治体供給を支えるROプラントの大規模なネットワークを運営しています。北ヨーロッパは、島嶼コミュニティや高純度の産業用途のために、より小規模な淡水化を展開しています。エネルギー効率に対する強い規制の重視が、再生可能エネルギーを利用した淡水化ソリューションと高度な塩水管理の実践を促進します。気候に強い水インフラのためのEU資金が、長期的なプロジェクト開発をさらに促進します。

ラテンアメリカ

ラテンアメリカは、鉱業、発電、沿岸自治体での採用の増加に支えられ、淡水化市場の約5%を占めています。チリは、信頼性のある非淡水源を必要とする集中的な銅鉱業のため、アタカマ砂漠回廊に沿った大規模なRO設置に支えられ、地域展開をリードしています。メキシコとブラジルは、都市の水不足を緩和し、枯渇した貯水池への依存を減らすために、自治体の淡水化能力を拡大しています。干ばつの頻度の増加と産業の多様化が、新しいプロジェクトパイプラインを推進します。地域はまだ初期採用段階にありますが、持続可能な水ソリューションのための政策支援が、長期的な淡水化の拡大を加速しています。

市場セグメンテーション:

技術別:

- 逆浸透

- ナノフィルトレーション

- 多段フラッシュ

- 電気透析

- 蒸気圧縮

- 多効果蒸留

- その他

用途別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

水の淡水化市場の競争環境は、グローバルなエンジニアリング企業、膜技術の専門家、およびユーティリティ規模の水企業が混在しており、大規模および分散型の淡水化ソリューションの進歩を共同で推進しています。主要なプレーヤーには、ヴェオリア、スエズ、アクシオナ、斗山エナビリティ、IDEテクノロジーズ、アベンゴア、アクアテックが含まれ、それぞれが高効率ROシステム、再生可能エネルギーを利用した淡水化、先進的な塩水管理技術に多額の投資を行っています。企業は、EPC能力、長期O&M契約、デジタル最適化プラットフォーム、およびライフサイクルコストを削減するエネルギー回収統合を通じて競争力を強化しています。デュポン、東レ、ハイドラノーティクス、LG化学などの膜イノベーターは、高透過性で汚れに強い膜を通じてエネルギー消費を削減し、市場の差別化を強化しています。中東、アジア太平洋、北アメリカの地域ユーティリティは、グローバルベンダーと提携してハイブリッドRO-サーマル施設とスマートウォーターインフラを拡大しています。戦略的なコラボレーション、技術ライセンス、およびモジュラーコンテナユニットへの拡大が競争をさらに激化させ、主要なサプライヤーが自治体および産業部門からの増加する需要を獲得するための位置付けを強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Xylem Inc.

- Acciona Agua

- 日立造船株式会社

- Aquatech International LLC

- Pentair Plc

- Hyflux Ltd.

最近の開発:

- 2025年11月、Xylemは世界初の商業用海底淡水化プラントを開発しているFloceanの戦略的投資家となりました。この動きは、Xylemが次世代の淡水化技術に進出することを示し、新しい淡水化ソリューションを世界的に拡大することを目的としています。

- 2025年6月、Aquatech International LLCは、テキサス州コーパスクリスティのインナーハーバー水処理キャンパスにおける今後の海水淡水化施設の淡水化技術パートナーに選ばれました。完成時には、これはアメリカで3番目に大きな海水淡水化プラント(テキサス州での初の主要なもの)となります。

- 2023年12月、ACCIONAはサウジアラビアの2つの主要な淡水化プラントであるジュバイル3B淡水化プラントとシュカイク4淡水化プラントの生産拡大を強調する重要なマイルストーンを発表しました。

レポートのカバレッジ:

この調査レポートは、技術、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 干ばつや気候変動が激化する中、より多くの国が長期的な水の安全保障を優先するため、淡水化能力は急速に拡大します。

- 逆浸透膜の効率が向上し、エネルギー消費が引き続き減少するため、逆浸透膜の優位性が強化されます。

- 再生可能エネルギーを利用した淡水化プラントは、低炭素でコストが安定した運用モデルを求める公益事業により注目を集めます。

- デジタルツイン、AIに基づく最適化、予測保守が新規および改良された施設全体で標準となります。

- 産業セクターは、より厳しい排出規制に準拠し、淡水依存を減らすために淡水化をますます採用します。

- ハイブリッドRO-サーマルシステムは、より高い回収率と改善された塩水管理を達成するために広く採用されます。

- 分散型およびモジュール型の淡水化ユニットは、遠隔地、島嶼、緊急対応アプリケーションで拡大します。

- 塩水の価値化技術が進展し、鉱物の回収を可能にし、環境への影響を軽減します。

- 官民パートナーシップは、水不足に悩む新興市場でのプロジェクト開発を加速させます。

- MEAやアジア太平洋などの地域リーダーが、大規模なインフラ投資を通じて世界的な能力の追加を推進します。