市場概要

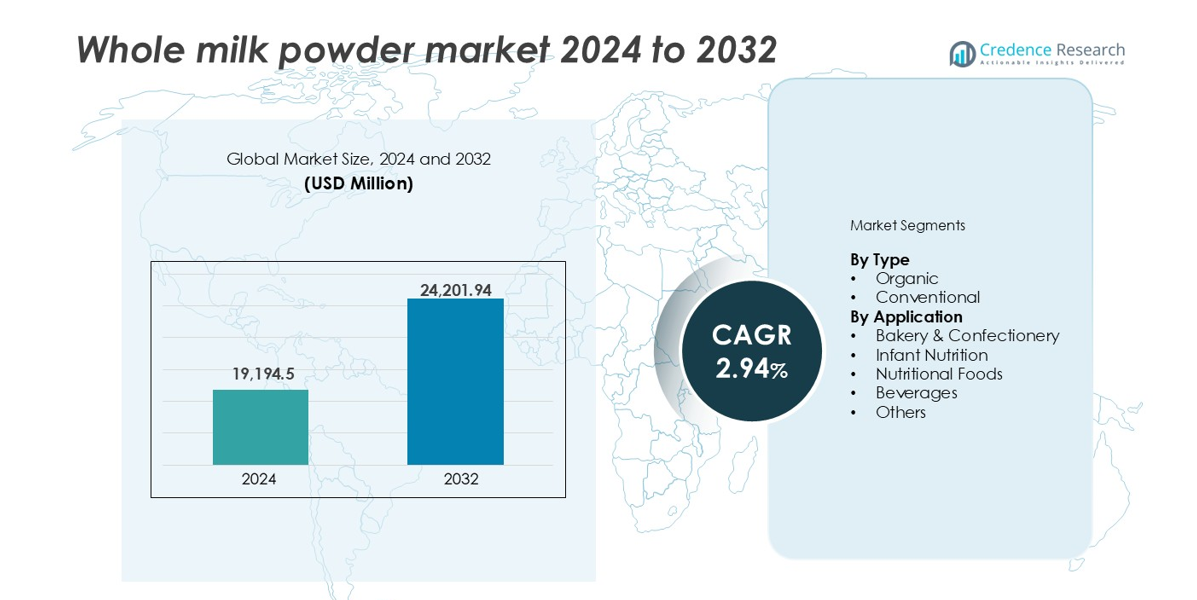

全脂粉乳市場の規模は2024年に191億9450万米ドルと評価され、予測期間中のCAGRが2.94%で、2032年には242億1940万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 全脂粉乳市場規模 2024 |

USD 19,194.5 million |

| 全脂粉乳市場、CAGR |

2.94% |

| 全脂粉乳市場規模 2032 |

USD 24,201.94 million |

全脂粉乳市場は、Fonterra Co-Operative Group、Arla Foods amba、Dairy Farmers of America、Amul (GCMMF)、Vinamilkなどの主要企業によって牽引されています。これらの企業は、強力なミルク収集ネットワーク、先進的な加工施設、広範な輸出範囲を通じて、強力なグローバルポジションを維持しています。Fonterraは依然としてトップの輸出業者であり、ArlaとDFAはヨーロッパと北米で支配的です。Amulは広範な国内流通でインド市場をリードし、Vinamilkは東南アジアでの成長を促進しています。アジア太平洋地域は、乳児栄養の高い需要と中国および東南アジア諸国からの強力な輸入量に支えられ、最大の地域シェアである40%を占めています。

市場の洞察

- 全脂粉乳市場は2024年に191億9450万米ドルと評価され、予測期間中にCAGR 2.94%で成長し、2032年には242億1940万米ドルに達すると予測されています。

- 特にアジア太平洋地域での乳児栄養セクターからの需要の高まりにより、その栄養プロファイルと保存安定性のために一貫した消費が促進されています。

- クリーンラベルの好みや有機ミルクパウダーへの関心の高まりなどのトレンドが、ヨーロッパと北米での製品革新とプレミアムオファリングを後押ししています。

- 市場はFonterra、Arla Foods、DFA、Amul、Vinamilkなどのプレーヤー間での強力な競争が特徴であり、輸出能力、製品の多様性、加工効率がリーダーシップを形成しています。

- アジア太平洋地域は40%の市場シェアを持ち、支配的な地域となっており、従来型セグメントは75%近くのシェアを占め、ベーカリー、飲料、栄養製品での手頃な価格と大規模な用途に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

全脂粉乳市場は従来型セグメントの明確な優位性を示しています。従来型全脂粉乳は、広範な入手可能性とコスト効率のため、市場シェアの75%近くを占めています。大規模な乳製品加工業者は、安定した供給と価格管理のために従来型のバリエーションを好みます。食品メーカーは、一貫した脂肪とタンパク質含有量のために従来型の粉末を使用します。大量食品生産からの強い需要がボリューム成長を支えています。有機全脂粉乳は、健康志向の消費者によって駆動され、残りのシェアを保持しています。高価格と限られた生乳供給が、有機のより速い採用を抑制しています。

- 例えば、フォンテラはニュージーランド全土の従来型酪農場から年間140万メートルトン以上の全粉乳を加工し、世界的な食品ブランドに供給しています。

用途別

全粉乳市場では、乳児栄養が約35%の市場シェアを占め、用途需要を支配しています。メーカーは、全粉乳のバランスの取れた脂肪含有量と消化性を評価しています。発展途上地域での出生率の上昇が安定した需要を支えています。スポーツや医療栄養の利用によって栄養食品が続きます。ベーカリーや菓子用途では、風味と食感の利点に依存しています。飲料メーカーは、ミルクベースの飲料やミックスに粉末を使用しています。他の用途には、フードサービスや家庭での消費が含まれ、多様な需要を支えています。

- 例えば、ダノンは、スキムミルク(またはスキムミルクを含む乳製品ブレンド)を基材として、アプタミルやニュートリシアの乳児栄養ラインで使用し、120以上の国際市場に供給しています。

主要な成長要因

乳児栄養と健康志向のフォーミュレーションからの需要増加

乳児栄養は全粉乳市場における最も重要な成長要因です。この製品は、初期栄養に必要な必須脂肪、タンパク質、ミネラルを提供し、ベビーフォーミュラで広く使用されています。良好な消化性を提供し、免疫システムの発達をサポートします。アジア太平洋地域とアフリカでの急速な人口増加が乳児食品メーカーからの需要を加速させています。政府や保健機関も、子供の発育プログラムで強化ミルクパウダーの使用を支援しています。消費者はますます安全で栄養的に完全な粉末フォーミュラを求めています。このセグメントでの採用をさらに促進するのは、一貫性、保存期間、他の成分とのブレンドのしやすさです。世界的な乳児栄養からのこの強い需要は、市場拡大を支え続けています。

- 例えば、ミード・ジョンソン(レキットブランド)は、エンファミルラインのために年間に大量の乳成分を使用しており、主要な製造拠点は米国、メキシコ、中国にあります。具体的な調達量は独自のものですが、主に無脂肪ミルクとラクトースを使用して乳児製品を製造しています。

保存安定性と輸出志向の乳製品加工モデル

全粉乳は高い保存期間と輸送の容易さを提供し、国際的な乳製品貿易に理想的です。ニュージーランド、ヨーロッパ、ラテンアメリカの輸出業者は、遠隔市場に冷蔵なしで到達するために粉末加工に大きく依存しています。水で粉末を再構成することで、消費や加工に適したミルクを得ることができ、柔軟性が増します。政府は農村の収入と貿易黒字を促進するために乳製品の輸出を推進しています。粉乳はまた、季節的なミルク供給やインフラのギャップがある地域での戦略的備蓄を可能にします。これらの特性は、輸入依存地域での食料安全保障計画をサポートします。製品の安定性、長期保存、輸送費の削減は、世界の乳製品供給チェーンにおけるその関連性を強化します。

- 例えば、Arla Foods は年間 90,000 メートルトン以上の全粉乳を西アフリカ、中東、アジアの市場に輸出しており、その保存性の高い価値が推進力となっています。

産業用食品製造と多用途な配合の利点

全粉乳は、ベーカリー、菓子、栄養バー、即席飲料の主要な成分として機能します。製品のクリーミーさ、食感、保存期間を向上させます。食品加工業者は、液体ミルクと比較してその均一な品質と取り扱いの容易さを評価しています。包装食品や即食製品の需要の高まりがその用途を強化しています。製造業者は、26〜28%の脂肪含有量が配合の風味とカロリー密度をサポートするため、全粉乳を好みます。この成分は、たんぱく質が豊富で高脂肪の製品革新の増加と一致しています。世界のフードサービスチェーンも供給物流を最適化するために使用しています。これらの配合の利点は、産業用食品用途における全粉乳の成長を引き続きサポートしています。

主要なトレンドと機会

オーガニックおよびクリーンラベル乳製品の成長

消費者が食品の透明性とクリーンラベルを重視する中、オーガニック全粉乳が注目を集めています。シェアは小さいものの、北米とヨーロッパでオーガニック認証粉乳の需要が増加しています。ブランドは、プレミアム栄養ドリンク、ベビーフード、健康スナックにオーガニック粉乳を使用しています。草で育てられたホルモンフリーの農場からの厳格な調達が消費者の信頼を高めます。クリーンラベル製品開発者は、最小限の加工と明確な原産地を持つ全粉乳を求めています。このトレンドは、健康志向の動きとラベル表示に関する規制の明確化と一致しています。都市部の健康志向の消費者と専門食品小売業者によって支えられ、オーガニックセグメントは高価格にもかかわらず成長を示しています。

- 例えば、Organic Valley は 1,600 以上の家族経営の農場からミルクを集め、非遺伝子組み換え飼料と合成成長ホルモンを使用せず、年間 12,000 メートルトン以上のオーガニックミルクパウダーを加工しています。

アフリカと東南アジアでの市場拡大

アフリカと東南アジアの新興経済国は、全粉乳供給業者にとって大きな拡大の機会を提供しています。現地のミルク生産は需要を満たすことができず、輸入に依存しています。これらの地域の政府は、ミルクパウダーを使用する学校給食や栄養プログラムを支援しています。都市化は、インスタントミルク、飲料、ベーカリー製品のような便利な乳製品の需要を増加させています。人口増加と所得の増加が市場浸透を改善します。企業は貿易協定を活用し、地域の流通拠点に投資することができます。これらの市場は、従来型および強化型の全粉乳カテゴリーの長期的な成長の可能性を提供します。

主要な課題

世界のミルク供給に関連する価格変動

ミルクパウダーの価格は、世界のミルク生産と飼料コストの変動に影響を受けやすいです。干ばつ、病気の発生、または規制の変更が生乳供給を減少させる可能性があります。エネルギーや物流を含む投入コストが、粉乳加工の利益率に直接影響を与えます。ニュージーランドやEUのような輸出依存市場は、通貨リスクや貿易障壁に直面しています。価格の不安定性は、発展途上国での購買戦略に影響を与えます。食品メーカーは予測不可能なコストのために調達を遅らせたり変更したりします。この変動性は、サプライヤーの利益率に圧力をかけ、需要予測を複雑にします。これらのリスクを管理することが、バリューチェーン全体での主要な課題となっています。

国境を越えた規制と品質コンプライアンス

輸出業者は、輸入国で厳しい規制と食品安全基準を満たさなければなりません。これには微生物学的制限、トレーサビリティ、ラベル表示規則が含まれます。汚染事故はブランドの評判を損ない、市場アクセスを制限します。中国のような国々は、乳幼児用ミルクパウダーに厳しい基準を課し、詳細な監査と認証を要求します。有機製品については、USDA、EU、または他の認証フレームワークへの準拠が複雑さとコストを増します。バッチ間で一貫した品質を維持するには、強力なプロセス管理も必要です。これらの基準を満たさないと、製品のリコールや貿易制限を招き、国際的な成長の可能性を制限します。

地域分析

北米

北米は、世界の全粉乳市場で約18%の市場シェアを持っています。需要は食品加工部門と高タンパク質の乳製品ベースの製品の消費増加によって牽引されています。米国は強力なベーカリーと乳幼児栄養市場によりリードしています。全粉乳はインスタントミックス、菓子、スポーツ栄養に使用されます。液体ミルクの消費は減少していますが、粉末形態は輸出と長期保存可能な乳製品カテゴリーを支えています。カナダの需要もベーカリー部門とクリーンラベルのトレンドを通じて成長しています。栄養パウダーと特殊食品の継続的な革新が地域の成長を支えています。

ヨーロッパ

ヨーロッパは約22%の市場シェアを占め、強力な乳製品輸出と高度な加工インフラによって支えられています。ドイツ、フランス、アイルランド、オランダなどの国々は、従来型と有機の全粉乳の主要供給国です。ベーカリー、菓子、乳幼児用フォーミュラ産業での強い需要が地域の売上を押し上げています。EUの乳製品加工業者は補助金と輸出インセンティブの恩恵を受けています。高い生産基準とトレーサビリティも輸出競争力を支えています。有機バリアントは、クリーンラベル、非GMO乳製品を好む消費者のためにドイツとスカンジナビアでの人気が高まっています。ヨーロッパの世界的な乳製品貿易における戦略的な位置がそのシェアを維持しています。

アジア太平洋

アジア太平洋は、中国、インド、オーストラリア、ニュージーランドが主導する40%のシェアで全粉乳市場を支配しています。中国は最大の輸入国で、乳幼児栄養と乳製品ベースの包装食品によって需要が促進されています。ニュージーランドは主要な世界的供給国で、フォンテラはアジア全域に大量輸出しています。インドでは菓子類や飲料での国内使用が増加しています。中産階級の所得増加と都市化が東南アジアでの消費を促進しています。オセアニアと東アジアの輸出関係が貿易を強化しています。人口増加と政府支援の栄養プログラムが地域の需要を引き続き押し上げています。

ラテンアメリカ

ラテンアメリカは約10%の市場シェアを持ち、ブラジル、アルゼンチン、ウルグアイが主要プレーヤーです。アルゼンチンとウルグアイはアフリカとアジアに大量の全粉乳を輸出しています。ブラジルでは食品加工とベーカリー部門での国内消費が増加しています。中国や中東諸国との貿易協定が輸出量を押し上げています。乳業協同組合への政府支援とインフラの近代化が地域の競争力を助けています。地元の食品産業はコスト効果の高い乳製品配合のために粉乳を使用しています。国内外の市場での需要拡大により、市場は着実に成長しています。

中東・アフリカ(MEA)

MEAは世界市場の約10%を占めており、主に輸入需要によって牽引されています。サウジアラビア、UAE、ナイジェリア、南アフリカなどの国々は、乳製品の需要を満たすために全粉乳に依存しています。限られた地元の牛乳生産と暑い気候が粉乳への依存を高めています。政府は学校や援助物資で粉乳を使用する給食および食料安全保障プログラムを運営しています。アフリカ諸国では、手頃な価格の乳飲料や乳児栄養の需要が都市部で増加しています。地域の成長は、サプライチェーンの改善と継続的な外国貿易関係に依存しています。

市場セグメンテーション:

タイプ別

用途別

- ベーカリー&製菓

- 乳児栄養

- 栄養食品

- 飲料

- その他

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東&アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

全粉乳市場の競争環境は、世界的な乳業協同組合、地域の加工業者、プライベートブランドの供給者の混合が特徴です。Fonterra Co-Operative Group、Arla Foods、Dairy Farmers of Americaなどの主要企業は、強力なサプライチェーンと輸出能力により支配しています。これらの企業は、先進的な乾燥技術、大規模な牛乳収集ネットワーク、確立された流通パートナーシップを活用して市場のリーダーシップを維持しています。AmulやVinamilkのような企業は、政府支援の乳業プログラムと国内需要の増加を通じて地域的に拡大しています。製品の差別化は、オーガニックバリアント、乳児用フォーミュレーション、クリーンラベルの提供に焦点を当てています。戦略的なコラボレーション、認証、施設の拡張は、企業が進化する規制と品質基準を満たすのに役立ちます。競争の激しさは、企業が急成長する地域をターゲットにし、用途を多様化する中で高いままです。コスト管理、革新、トレーサビリティが市場での成功を定義し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アーラフーズ アンバ

- オールアメリカンフーズ

- ビナミルク

- フォンテラ協同組合グループリミテッド

- シカゴデイリーコーポレーション

- Z ナチュラルフーズ

- アムル(GCMMF)

- ウェストランドミルクプロダクツ

- アメリカ酪農家協会

- アグリデイリープロダクツ株式会社

- ラクタリスイングリーディエンツ

最近の動向

- 2025年1月、ラクタリスイングリーディエンツはウォルホーン乳業で新しい乾燥塔を完成させました。この生産の近代化は、高品質の乳製品の品質を向上させ、顧客のニーズに応え、持続可能性を確保することを目的としています。

- 2024年、ダノンインディアは2018年に撤退した後、乳製品市場に再参入し、パンジャブの5,000人以上の酪農家を支援するためにBAIFと協力する計画を立て、ラルル施設のアップグレードに2,000万ユーロ(2,056万米ドル)を投資し、持続可能な農業と地元レベルでの乳製品生産に焦点を当てています。

- 2024年9月、フォンテラはタラナキのワレロアサイトに新しい冷蔵庫を建設するために約1億5,000万NZDを投資することを発表しました。

レポートの範囲

この調査レポートは、タイプ、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形作る技術の進歩についても探っています。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 乳児栄養と食品製造のニーズが拡大するため、全脂粉乳の需要は引き続き増加します。

- 長い保存期間、コスト効果の高い保管、容易な輸送が産業および輸出需要を支えます。

- 有機バリアントとクリーンラベルの好みの成長がプレミアムセグメントの拡大を形作ります。

- 主要プレイヤーは、能力拡大、製品革新、トレーサビリティの遵守に注力します。

- 不安定な牛乳価格と供給の変動が生産および輸出チェーン全体の収益性に影響を与える可能性があります。

- アジア太平洋地域は、中国と東南アジアからの強い輸入需要により、40%のシェアを持つトップ地域であり続けます。

- 北米とヨーロッパは、ベーカリーとスポーツ栄養用途によって中程度の成長を示します。

- 従来型セグメントは、手頃な価格と入手可能性により、70%以上のシェアでその優位性を維持します。

- アフリカと東南アジアへの拡大が、グローバル輸出業者にとって長期的な市場参入機会を開きます。

- 規制の遵守、食品安全、持続可能性の認証が競争のポジショニングを形作ります。