Visão Geral do Mercado

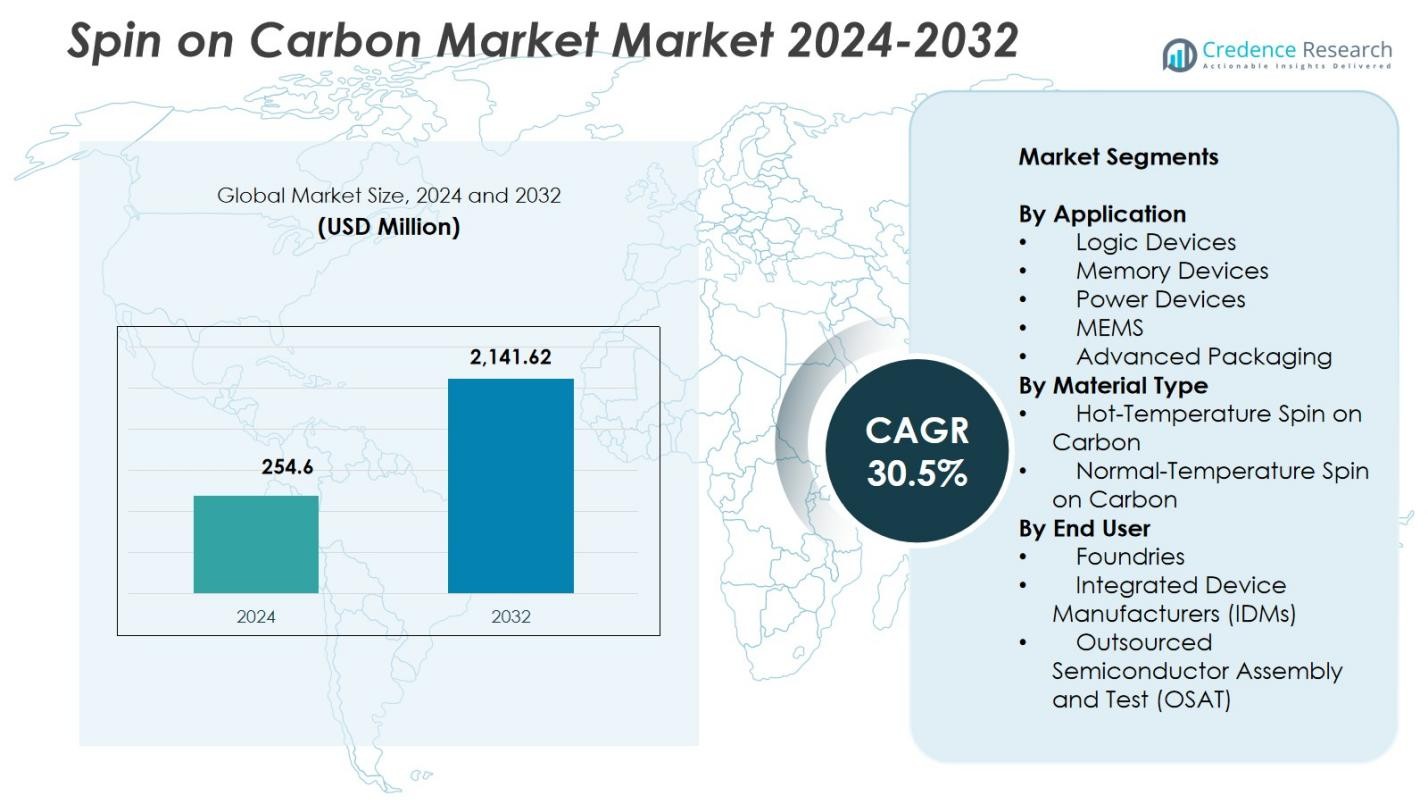

O tamanho do mercado de Spin on Carbon foi avaliado em USD 254,6 milhões em 2024 e espera-se que atinja USD 2.141,62 milhões até 2032, com um CAGR de 30,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Spin on Carbon 2024 |

USD 254,6 milhões |

| Spin on Carbon Market, CAGR |

30,5% |

| Tamanho do Mercado de Spin on Carbon 2032 |

USD 2.141,62 milhões |

O mercado de Spin on Carbon apresenta participantes líderes como Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., e DNF Co., Ltd., que se concentram em avançar formulações de carbono de alta pureza e estabilidade térmica para nós de semicondutores de próxima geração. A Ásia-Pacífico liderou o mercado global de Spin on Carbon em 2024 com uma participação de 38,7%, apoiada por extensa atividade de fundição e IDM em Taiwan, Coreia do Sul, China e Japão. América do Norte e Europa seguiram, impulsionadas por fortes investimentos em litografia avançada, dispositivos lógicos e fabricação de memória.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Spin on Carbon atingiu USD 254,6 milhões em 2024 e está projetado para crescer a um CAGR de 30,5% até 2032.

- O crescimento do mercado é impulsionado pela crescente adoção de litografia EUV e padronização avançada, com dispositivos lógicos detendo uma participação de 38,4% devido à rápida escalabilidade de tecnologias sub-5 nm.

- Tendências importantes incluem o uso crescente de spin-on carbon na fabricação de transistores GAA e a crescente demanda por formulações de alta temperatura em processos de semicondutores de gravação profunda.

- Os principais players se concentram no desenvolvimento de materiais de alta pureza e estabilidade térmica, fortalecendo sua presença em aplicações avançadas de lógica, memória e embalagem, enquanto enfrentam desafios de integração e sensibilidade de processo.

- A Ásia-Pacífico liderou o mercado global com uma participação de 38,7% em 2024, seguida pela América do Norte e Europa, apoiada por expansões fabulosas extensas e fortes capacidades de fabricação de semicondutores.

Análise de Segmentação de Mercado:

Por Aplicação:

No mercado de Spin on Carbon, os dispositivos lógicos dominaram o segmento de aplicação com uma participação de 38,4% em 2024, impulsionados pela rápida escalabilidade de nós avançados e aumento da adoção de litografia EUV. Os materiais de spin-on carbon oferecem resistência e uniformidade excepcionais à gravação necessárias para multi-padronização, apoiando arquiteturas gate-all-around (GAA) e interconexões de alta densidade. Os dispositivos de memória representaram um uso crescente à medida que os fabricantes de 3D NAND e DRAM buscam soluções de hardmask confiáveis para gravação profunda. Dispositivos de potência, MEMS e embalagens avançadas também contribuíram para a demanda à medida que os produtores de semicondutores enfatizam precisão de processo, eficiência de custo e redução de complexidade de integração.

- Por exemplo, a plataforma OptiStack SOC450 de spin-on carbon da Brewer Science, lançada em junho de 2023, tem como alvo arquiteturas lógicas e 3D, fornecendo encolhimento zero até 550 °C, forte preenchimento de lacunas e resistência melhorada ao colapso de padrão para litografia de nós avançados.

Por Tipo de Material:

O spin-on carbon de alta temperatura liderou o segmento de tipo de material com uma participação de 56,7% em 2024, devido à sua superior estabilidade térmica, alto teor de carbono e adequação para processos de gravação exigentes na fabricação sub-5 nm. Sua capacidade de suportar condições agressivas de plasma o torna essencial para etapas de padronização de alta razão de aspecto na produção avançada de lógica e memória. O spin-on carbon de temperatura normal manteve uma adoção estável em camadas de padronização menos complexas, onde a eficiência de custo e a simplicidade do processo são priorizadas. O crescimento em ambos os materiais é apoiado pela miniaturização crescente de dispositivos e pela expansão da fabricação habilitada por EUV.

- Por exemplo, os produtos AZ spin-on carbon da Merck KGaA oferecem alta estabilidade térmica para diversos fluxos de integração e rendimento superior em comparação com alternativas CVD. Esses materiais garantem alta transparência para controle de sobreposição em aplicações de padronização de semicondutores.

Por Usuário Final:

As fundições comandaram a maior participação de usuários finais com 47,2% em 2024, impulsionadas por investimentos acelerados na fabricação de nós avançados em processos de 5 nm, 3 nm e emergentes de 2 nm. Sua demanda contínua por materiais de máscara rígida confiáveis fortalece a adoção de spin-on carbon em fabricação de transistores multi-padronização e GAA. Os Fabricantes de Dispositivos Integrados (IDMs) contribuíram significativamente à medida que escalam tanto a produção de lógica quanto de memória, enquanto OSATs expandiram o uso em fluxos de embalagem avançada que exigem transferência de padrão precisa. A crescente terceirização de semicondutores e a expansão da capacidade fabril aumentam ainda mais a adoção por parte dos usuários finais.

Principais Fatores de Crescimento

Aumento da Adoção de Litografia EUV e Padronização Avançada

O mercado de Spin-on Carbon expande-se rapidamente à medida que os fabricantes de semicondutores intensificam a adoção de litografia EUV e tecnologias de padronização avançada necessárias para lógica sub-5 nm e dispositivos de memória de próxima geração. O spin-on carbon oferece alta seletividade de gravação, estabilidade dimensional e cobertura uniforme de filme essenciais para etapas de multi-padronização em transistores GAA e arquiteturas 3D NAND. Sua capacidade de suportar condições agressivas de plasma e apoiar estruturas de alta razão de aspecto fortalece seu papel como material fundamental na fabricação avançada de semicondutores.

- Por exemplo, a Samsung SDI fornece materiais de spin-on carbon que são integrais aos processos de padronização avançada em sua produção de transistores gate-all-around (GAA) de 3nm e 2nm, apoiando a cobertura uniforme de filme e a seletividade de gravação necessária para arquiteturas de nanosheets empilhados.

Rápida Expansão da Capacidade de Fundição e IDM

Os crescentes investimentos globais na capacidade de fabricação de semicondutores impulsionam significativamente o mercado de spin-on carbon. As principais fundições e IDMs—including TSMC, Samsung, Intel e grandes fabricantes de memória—estão escalando tecnologias de 5 nm, 3 nm e emergentes de 2 nm, aumentando a demanda por materiais de máscara rígida termicamente estáveis e precisos. O aumento do consumo de chips em IA, automotivo, HPC e eletrônicos de consumo, combinado com iniciativas regionais para autossuficiência em semicondutores, reforça a adoção em larga escala de spin-on carbon em fluxos de processo avançados.

- Por exemplo, as instalações da Intel nos EUA, como as do Arizona, adotaram materiais de carbono spin-on para suportar arquiteturas de chips sub-7nm e 3D, otimizando etapas de litografia e dielétrico para melhorar o desempenho dos dispositivos.

Crescimento do Empacotamento Avançado e Integração 3D

A rápida transição para arquiteturas de empacotamento avançado—como empilhamento 2.5D/3D, chiplets, ligação híbrida e empacotamento em nível de wafer—cria uma forte demanda por soluções de carbono spin-on. Esses materiais oferecem transferência de padrão confiável, excelente capacidade de preenchimento de lacunas e desempenho estável em processos de alta temperatura necessários na formação de RDL, gravação de TSV e padronização de micro-bumps. À medida que a integração heterogênea se torna central para o design de semicondutores de próxima geração, a versatilidade do carbono spin-on fortalece sua importância em aplicações de empacotamento avançado e interconexão.

Tendências e Oportunidades Principais

Aumento do Uso em Arquiteturas de Semicondutores GAA e Verticalmente Escaladas

Uma tendência importante que está remodelando o Mercado de Carbono Spin-on é a adoção acelerada de transistores gate-all-around (GAA) e dispositivos de memória verticalmente escalados. Essas arquiteturas exigem padronização precisa, uniformidade de gravação profunda e desempenho confiável de hardmask que os materiais de carbono spin-on oferecem. Sua estabilidade e controle de largura de linha estreita os tornam indispensáveis para a fabricação de transistores de nanosheet e nanowire. À medida que os fabricantes ultrapassam as limitações litográficas tradicionais, as formulações de carbono de alta temperatura e de próxima geração representam uma oportunidade substancial a longo prazo.

- Por exemplo, a Merck KGaA oferece materiais de carbono spin-on com alta estabilidade térmica e transparência para controle de overlay, auxiliando no desempenho confiável de hardmask em fluxos de integração de dispositivos de memória verticalmente escalados.

Avanços em Formulações de Materiais com Baixo Defeito e Quimicamente Ajustáveis

O mercado experimenta uma forte oportunidade com o desenvolvimento de materiais de carbono spin-on de baixo defeito e ajustáveis, projetados para melhorar o rendimento e a confiabilidade do processo em nós semicondutores avançados. Os fornecedores oferecem cada vez mais formulações com viscosidade ajustável, densidade aprimorada e compatibilidade melhorada com pilhas de multipadronização. Esses avanços permitem que as fábricas otimizem o desempenho de padronização, reduzam retrabalhos relacionados a defeitos e alcancem melhor uniformidade. À medida que as arquiteturas de dispositivos se tornam mais complexas, a demanda por materiais de carbono personalizáveis e de alto desempenho continua a expandir-se.

- Por exemplo, os produtos AZ® spin-on carbon (SoC) da Merck KGaA oferecem alta transparência para melhorar o controle de overlay e alta estabilidade térmica para integração em fluxos de multipadronização.

Desafios Principais

Alta Sensibilidade do Processo e Requisitos de Integração Complexos

Um desafio significativo no Mercado de Carbono Spin-on é gerenciar a sensibilidade do material dentro dos fluxos de trabalho de litografia e gravação avançados. Alcançar um desempenho consistente requer controle rigoroso sobre a uniformidade do filme, estabilidade da espessura, comportamento térmico e minimização de defeitos. Mesmo pequenas variações de processo durante a aplicação, cozimento ou gravação podem alterar dimensões críticas e impactar o rendimento. À medida que os nós semicondutores encolhem ainda mais, as fábricas devem investir fortemente em otimização de processos e qualificação de materiais para garantir uma integração suave.

Concorrência de Materiais Alternativos de Hardmask e Resistentes à Gravação

O carbono aplicado por rotação enfrenta forte pressão competitiva de outras opções de hardmask, incluindo filmes de carbono amorfo (a-C), hardmasks à base de silício e materiais híbridos orgânico-inorgânicos. Essas alternativas podem oferecer vantagens em pilhas de gravação específicas ou fluxos de integração, levando as fábricas a avaliar múltiplas soluções para equilibrar custo, desempenho e compatibilidade. Este cenário competitivo exige inovação contínua, engenharia de materiais aprimorada e uma diferenciação de valor mais forte por parte dos fornecedores de carbono aplicado por rotação para manter a adoção em tecnologias emergentes de semicondutores.

Análise Regional

América do Norte

A América do Norte detinha uma participação de 31,6% no mercado de carbono aplicado por rotação em 2024, impulsionada pela forte atividade de fabricação de semicondutores, particularmente na produção de chips lógicos avançados e orientados para IA. Investimentos extensivos em novas instalações de fabricação, apoiados por iniciativas governamentais como o U.S. CHIPS Act, continuam a elevar a demanda por materiais de padronização avançados como o carbono aplicado por rotação. A região se beneficia de expansões de IDM e fundições líderes, capacidades robustas de P&D e um foco crescente na reindustrialização de cadeias de suprimento críticas de semicondutores. A crescente adoção de nós baseados em EUV fortalece ainda mais a relevância do material nos principais centros de fabricação de chips dos EUA.

Europa

A Europa representou uma participação de 22,4% do mercado de carbono aplicado por rotação em 2024, apoiada pelo ecossistema de semicondutores em expansão da região e ênfase estratégica na soberania tecnológica. Países-chave como Alemanha, França e Países Baixos investem fortemente em tecnologias avançadas de litografia, metrologia e padronização. A presença de fabricantes de equipamentos líderes e iniciativas colaborativas de P&D em nanofabricação impulsionam a inovação e adoção de materiais. O foco crescente da Europa em eletrônicos automotivos, automação industrial e tecnologia verde acelera a demanda por semicondutores, reforçando a integração do carbono aplicado por rotação na fabricação avançada de dispositivos lógicos, de memória e de potência.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global com uma participação de 38,7% em 2024, sustentada por sua liderança em fabricação de semicondutores e produção em grande escala. Países como Taiwan, Coreia do Sul, China e Japão abrigam fundições e IDMs de primeira linha que escalam agressivamente a produção sub-7 nm e 3 nm. Investimentos massivos em litografia EUV, 3D NAND e embalagem avançada impulsionam a demanda por materiais de carbono aplicado por rotação de alto desempenho. A forte cadeia de suprimento de eletrônicos da região, o consumo crescente de eletrônicos de consumo e industriais, e as expansões contínuas de fábricas posicionam a Ásia-Pacífico como o mercado de crescimento mais rápido para soluções de hardmask de carbono de próxima geração.

Médio Oriente & África

O Médio Oriente & África representou uma participação de 3,2% do mercado de carbono aplicado por rotação em 2024, com crescimento apoiado por investimentos emergentes em design de semicondutores, fabricação de eletrônicos e programas de diversificação econômica focados em tecnologia. Países como os Emirados Árabes Unidos e a Arábia Saudita desenvolvem cada vez mais ecossistemas de inovação voltados para eletrônicos avançados e aplicações de IA. Embora a região careça de instalações de fabricação em grande escala, parcerias crescentes com players globais de semicondutores e a crescente demanda por eletrônicos de consumo apoiam a adoção incremental. Estratégias de transformação digital apoiadas pelo governo incentivam ainda mais a integração de materiais e tecnologias modernas, incluindo o carbono aplicado por rotação, em segmentos de fabricação de nicho.

América do Sul

A América do Sul capturou uma participação de 4,1% no mercado de Spin on Carbon em 2024, impulsionada pela crescente demanda por eletrônicos de consumo, infraestrutura de telecomunicações e componentes de automação industrial. Brasil e Argentina lideram a atividade regional de semicondutores, focando principalmente na montagem, teste e embalagem local de chips. Embora a fabricação de semicondutores em larga escala permaneça limitada, investimentos crescentes em P&D de microeletrônica e parcerias com fabricantes internacionais criam oportunidades para materiais especializados, como o spin-on carbon. O crescimento do mercado é apoiado pela crescente digitalização, adoção crescente de dispositivos avançados e iniciativas governamentais voltadas para o fortalecimento das capacidades tecnológicas em toda a região.

Segmentações de Mercado:

Por Aplicação

- Dispositivos Lógicos

- Dispositivos de Memória

- Dispositivos de Potência

- MEMS

- Embalagem Avançada

Por Tipo de Material

- Spin on Carbon de Alta Temperatura

- Spin on Carbon de Temperatura Normal

Por Usuário Final

- Foundries

- Fabricantes de Dispositivos Integrados (IDMs)

- Montagem e Teste de Semicondutores Terceirizados (OSAT)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva no mercado de Spin on Carbon apresenta players-chave, incluindo Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., e DNF Co., Ltd. O mercado permanece impulsionado pela inovação, com empresas focando em formulações de alta pureza, estabilidade térmica aprimorada e resistência ao ataque químico melhorada para atender aos requisitos de litografia EUV, multi-padrões e fabricação avançada de lógica e memória. Fornecedores líderes investem fortemente em P&D para desenvolver materiais de spin-on carbon de alta temperatura de próxima geração, adaptados para nós sub-5 nm e estruturas de transistores GAA. Colaborações estratégicas entre fabricantes de materiais, foundries e fornecedores de equipamentos fortalecem ainda mais a integração de produtos e a compatibilidade de processos. As empresas também expandem capacidades de produção e otimizam cadeias de suprimentos para atender à crescente demanda de centros de fabricação de semicondutores avançados na Ásia-Pacífico, América do Norte e Europa, mantendo uma forte vantagem competitiva neste mercado em rápida evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Irresistible Materials Ltd. (Reino Unido)

- Brewer Science, Inc. (EUA)

- DNF Co., Ltd. (Coreia do Sul)

- Merck KGaA, Darmstadt (Alemanha)

- JSR Micro, Inc. (EUA)

- KOYJ Co., Ltd. (Coreia do Sul)

- Nano-C, Inc. (EUA)

- Samsung SDI Co., Ltd. (Coreia do Sul)

- Shin-Etsu Chemical Co., Ltd. (Japão)

- YCCHEM Co., Ltd. (Coreia do Sul)

Desenvolvimentos Recentes

- Em novembro de 2025, a Hengkun New Materials (China) anunciou que seus produtos internos de SOC (carbono aplicado por rotação) alcançaram produção em massa, incluindo materiais de hardmask de SOC, juntamente com outros materiais de litografia como BARC e fotorresistentes KrF/i-Line, marcando um marco significativo em escala comercial para a linha de produtos SOC da empresa.

- Em junho de 2025, a Merck KGaA continuou a expandir sua aquisição anterior da Versum Materials, integrando e promovendo seu portfólio expandido de hardmask de carbono aplicado por rotação para fabricação de semicondutores de próxima geração, posicionando o negócio combinado como um fornecedor chave de materiais para nós avançados de lógica e memória.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Tipo de Material, Usuário Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um forte crescimento à medida que a adoção da litografia EUV se expande em nós avançados de semicondutores.

- Materiais de carbono aplicado por rotação ganharão uso mais amplo no suporte à fabricação de transistores GAA e integração de nanosheets.

- Formulações de carbono de alta temperatura se tornarão cada vez mais importantes para aplicações de gravação profunda em dispositivos de lógica e memória.

- Fábricas e IDMs impulsionarão a demanda sustentada através da expansão contínua de capacidade e escalonamento de nós.

- Tecnologias avançadas de embalagem, incluindo ligação híbrida e empilhamento 3D, fortalecerão a necessidade de materiais precisos de hardmask de carbono.

- Esforços de P&D se concentrarão em reduzir a densidade de defeitos e melhorar a uniformidade do filme para padronização de próxima geração.

- A colaboração entre fornecedores de materiais e fabricantes de equipamentos acelerará a otimização de processos.

- O mercado verá uma adoção crescente na Ásia-Pacífico à medida que a fabricação de semicondutores continua a dominar a região.

- Novas formulações de carbono eco-projetadas e quimicamente ajustáveis emergirão para melhorar a flexibilidade do processo.

- A pressão competitiva incentivará os fornecedores a inovar soluções de alto desempenho para tecnologias de semicondutores sub-3 nm.