Visão Geral do Mercado

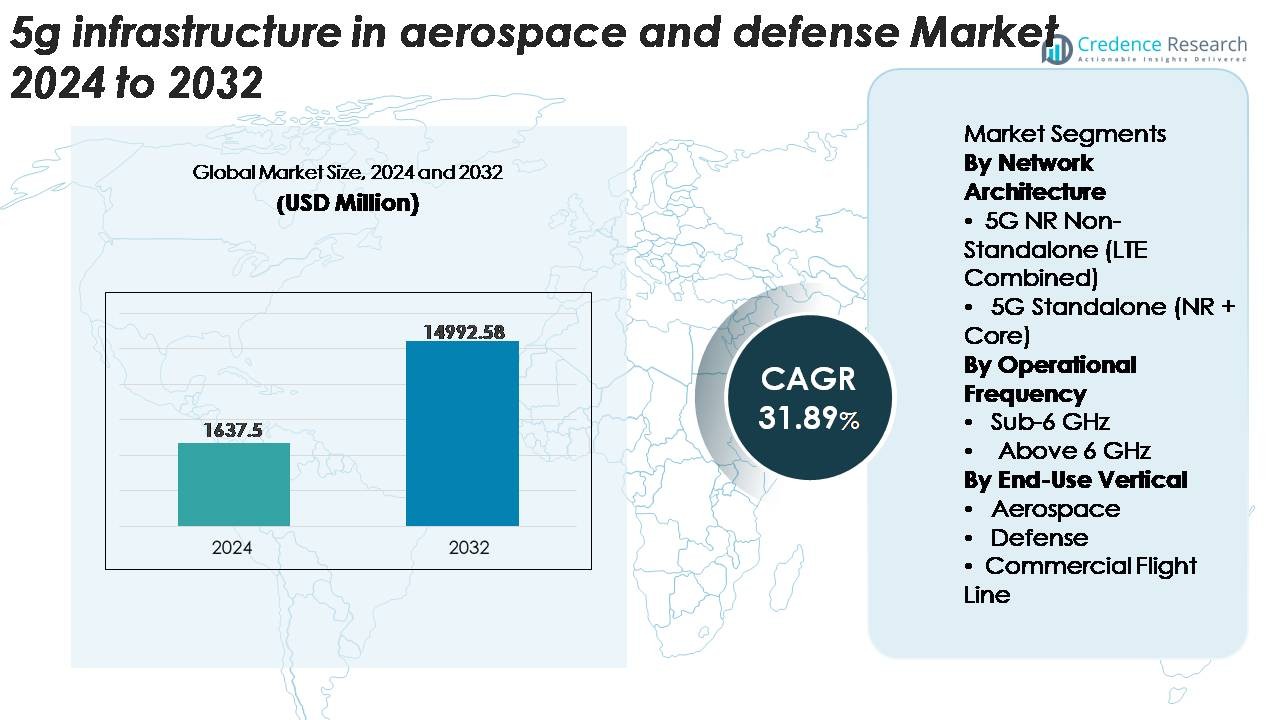

O mercado de infraestrutura 5G em aeroespacial e defesa foi avaliado em USD 1.637,5 milhões em 2024 e espera-se que atinja USD 14.992,58 milhões até 2032, expandindo a uma CAGR de 31,89% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Infraestrutura 5G em Aeroespacial e Defesa 2024 |

USD 1.637,5 Milhões |

| Infraestrutura 5G em Aeroespacial e Defesa, CAGR |

31,89% |

| Tamanho do Mercado de Infraestrutura 5G em Aeroespacial e Defesa 2032 |

USD 14.992,58 Milhões |

O mercado de infraestrutura 5G em aeroespacial e defesa é moldado por uma mistura competitiva de líderes em telecomunicações, especialistas em redes e provedores de infraestrutura, incluindo Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower e Ciena Corporation. Essas empresas se concentram em soluções seguras, de baixa latência e alta largura de banda, adaptadas para ambientes de aviação e defesa críticos, variando de implantações privadas de 5G a computação de borda e tecnologias avançadas de RAN. A América do Norte lidera o mercado global com aproximadamente 38% de participação, apoiada por robustos programas de modernização de defesa e adoção precoce por OEMs aeroespaciais, fortalecendo sua posição como o núcleo central para infraestrutura aeroespacial e de defesa avançada habilitada para 5G.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- A infraestrutura 5G no mercado aeroespacial e de defesa foi avaliada em USD 1.637,5 milhões em 2024 e projeta-se que alcance USD 14.992,58 milhões até 2032, crescendo a um CAGR de 31,89%.

- A forte demanda por sistemas de comunicação seguros e de baixa latência para missões críticas impulsiona a adoção, com o aumento da implantação de redes 5G privadas em bases de defesa, centros de fabricação aeroespacial e ambientes de linha de voo digital.

- As tendências incluem a rápida integração de computação de borda, Massive MIMO e slicing de rede, juntamente com o aumento dos investimentos em sistemas autônomos, conectividade UAV, manutenção preditiva e descarregamento de dados de alta capacidade para aeronaves conectadas.

- O mercado permanece competitivo, com players chave como Ericsson, Cisco, AT&T, China Mobile e Airspan focando em RAN 5G reforçada, virtualização de rede central e cibersegurança avançada; no entanto, o alto custo de implantação e a complexa integração de infraestrutura restringem o crescimento.

- A América do Norte lidera com ~38% de participação, seguida pela Europa com ~27% e Ásia-Pacífico com ~23%, enquanto o 5G NR Non-Standalone domina a arquitetura de rede e o Sub-6 GHz detém a maior participação em frequência operacional.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Arquitetura de Rede

O segmento 5G NR Non-Standalone (LTE Combinado) atualmente detém a participação de mercado dominante, apoiado por sua integração perfeita com a infraestrutura LTE existente e menor complexidade de implantação. Operadores aeroespaciais e de defesa priorizam arquiteturas NSA para acelerar a implementação inicial do 5G para comunicações seguras, operações terrestres e telemetria em tempo real sem exigir substituição completa do núcleo. Sua capacidade de fornecer banda larga móvel aprimorada e desempenho de baixa latência usando redes estabelecidas reduz o gasto de capital enquanto habilita funções críticas para a missão. Enquanto isso, a adoção do 5G Standalone (NR + Core) está aumentando à medida que as organizações transitam para arquiteturas ultra-confiáveis e nativas da nuvem para suportar sistemas de defesa avançados e habilitados por IA.

· Por exemplo, a Nokia implantou uma rede sem fio privada 5G SA na Base de Logística do Corpo de Fuzileiros Navais dos EUA em Albany como parte da iniciativa de armazém inteligente 5G do DoD. O sistema utiliza o AirScale 5G SA Core da Nokia para suportar veículos automatizados, robótica e operações de armazém em tempo real. A implantação demonstra conectividade segura e de alta largura de banda para automação logística avançada.

Por Frequência Operacional

A banda Sub-6 GHz representa a maior parte das implantações devido à sua cobertura equilibrada, capacidade de penetração e confiabilidade em aeródromos, hangares e bases de defesa. Sua robustez em ambientes desafiadores a torna adequada para comunicação de longo alcance, operações táticas seguras e conectividade ininterrupta para sistemas não tripulados. Agências de defesa favorecem o Sub-6 GHz para links de comando criptografados e consciência situacional de ampla área. O segmento Acima de 6 GHz (mmWave) está se expandindo à medida que programas aeroespaciais adotam conectividade de alta capacidade e baixa latência para troca de dados de alta densidade, sistemas de cockpit avançados e interfaces em tempo real entre aeronave e infraestrutura durante operações críticas de linha de voo.

· Por exemplo, a Lockheed Martin e a Verizon demonstraram a transferência de dados ISR habilitada para 5G para sistemas de aeronaves não tripuladas como parte de testes conjuntos de conectividade de defesa. Os testes utilizaram o espectro mmWave 5G da Verizon, incluindo a banda de 28 GHz, para suportar links de dados de alta capacidade. Essas demonstrações destacam o potencial das redes 5G para a rápida troca de dados de missão em aplicações de defesa.

Por Vertical de Uso Final

O segmento de Defesa lidera o mercado com a maior participação, impulsionado por programas de modernização que enfatizam a conectividade no campo de batalha, redes mesh seguras e comunicação de alta largura de banda para plataformas não tripuladas. As forças armadas estão cada vez mais implantando 5G para melhorar os fluxos de trabalho ISR, análises de borda e operações de comando e controle em ambientes distribuídos. O segmento Aeroespacial também está avançando à medida que os fabricantes integram o 5G para hangares inteligentes, manutenção preditiva e diagnósticos de aeronaves em tempo real. As operações de Linha de Voo Comercial adotam o 5G para descarregamento rápido de dados, otimização de tempo de resposta e fluxos de trabalho digitalizados em solo, acelerando a eficiência operacional e a prontidão das aeronaves.

Principais Motores de Crescimento

Crescente Demanda por Comunicações Críticas de Missão de Alta Largura de Banda e Baixa Latência

As organizações aeroespaciais e de defesa exigem cada vez mais sistemas de comunicação ultra-confiáveis, de alta largura de banda e baixa latência para apoiar operações de próxima geração. Atividades como transferência de dados ISR em tempo real, consciência situacional multidomínio, enxameamento de drones e sistemas avançados de alerta precoce dependem de latência inferior a 10 ms e capacidades de throughput aprimoradas que as redes de comunicação legadas não podem oferecer. A infraestrutura 5G permite o movimento seguro e rápido de grandes volumes de dados de sensores entre aeronaves, satélites e estações terrestres, melhorando os ciclos de decisão e a precisão operacional. As iniciativas de modernização de defesa nos EUA, Europa e Ásia-Pacífico aceleram ainda mais a transição para estruturas de comando digital habilitadas para 5G, enquanto os fabricantes aeroespaciais adotam o 5G para manutenção preditiva, fluxos de trabalho automatizados e testes avançados de aviônicos. Essa crescente dependência operacional de conectividade resiliente continua a ser um importante catalisador de crescimento.

- Por exemplo, a Airbus implantou uma rede sem fio privada 5G SA da Nokia em sua fábrica de Hamburgo para suportar aplicações incluindo veículos guiados automatizados (AGVs) e controle de qualidade em tempo real.

Expansão da Implantação de Plataformas Autônomas e Não Tripuladas

O aumento na adoção de veículos aéreos não tripulados (UAVs), plataformas de combate não tripuladas, sistemas terrestres autônomos e robótica nos ecossistemas de defesa e aeroespacial é um impulsionador significativo da demanda por infraestrutura 5G. Ativos autônomos e semi-autônomos requerem troca contínua de dados, atualizações de navegação em tempo real, inteligência processada na borda e links seguros de comando e controle que as arquiteturas de comunicação 4G ou por satélite não podem suportar totalmente. O fatiamento de rede do 5G e a comunicação ultra-confiável de baixa latência (URLLC) permitem a operação simultânea e segura de numerosos sistemas autônomos em ambientes contestados. Na fabricação aeroespacial e operações de linha de voo, o 5G também suporta rebocadores autônomos, sistemas de inspeção robótica e movimentos logísticos automatizados. À medida que as forças armadas expandem o investimento em estruturas de força autônomas e os OEMs aeroespaciais aceleram as transformações de fábricas inteligentes, a necessidade de redes backbone 5G robustas torna-se fundamental para alcançar plena capacidade operacional.

- Por exemplo, a Honda e a Verizon estão colaborando em pesquisas usando 5G e computação de borda móvel (MEC) para melhorar a segurança de veículos conectados nas estradas.

Crescentes Requisitos de Cibersegurança e Mudança para Infraestrutura Definida por Software

A escalada das ameaças cibernéticas que visam redes de comunicação de defesa, sistemas de aeronaves e ecossistemas digitais de linha de voo impulsiona a adoção acelerada de infraestrutura 5G com recursos de segurança incorporados. O 5G introduz padrões de criptografia aprimorados, autenticação multifatorial e detecção de ameaças impulsionada por IA, incorporados tanto nas camadas de rede quanto nas de borda. As agências de defesa priorizam sistemas 5G que combinam cibersegurança avançada com orquestração centralizada através de redes definidas por software (SDN) e virtualização de funções de rede (NFV), garantindo arquiteturas flexíveis e dinamicamente reconfiguráveis. Esta modernização reduz vulnerabilidades associadas a sistemas legados vinculados a hardware e apoia a interligação segura de postos de comando, sistemas de aeronaves e redes de logística. À medida que as operações aeroespaciais se digitalizam, desde gêmeos digitais até aviônicos conectados à nuvem, ambientes 5G mais fortes, adaptáveis e definidos por software são cada vez mais considerados ativos estratégicos, impulsionando uma demanda substancial em programas globais.

Tendências e Oportunidades Principais

Crescente Adoção de Computação de Borda Habilitada para 5G em Operações de Defesa

Uma tendência de mercado líder envolve a integração da computação de borda móvel (MEC) com redes 5G para trazer processamento de dados de alta velocidade mais próximo dos locais de missão. Ao processar dados de inteligência, vigilância, reconhecimento e detecção de ameaças na borda, as agências de defesa reduzem a latência e aprimoram a tomada de decisões táticas em tempo real. Nós 5G habilitados para MEC podem suportar bases operacionais avançadas, embarcações navais e centros de comando móveis, permitindo operações resilientes mesmo em ambientes com restrição de largura de banda. Esta tendência abre grandes oportunidades para fornecedores que oferecem servidores de borda robustos, unidades de processamento habilitadas para IA e estações base 5G de nível de campo de batalha. Aplicações aeroespaciais também se beneficiam através de hangares inteligentes, diagnósticos em asa e sistemas de manutenção de realidade aumentada alimentados diretamente de nós de borda, posicionando o MEC como uma área de crescimento de alto valor.

· Por exemplo, a Boeing testou fluxos de trabalho de fabricação e gêmeos digitais habilitados para 5G como parte de seu programa mais amplo da Indústria 4.0, incluindo inspeção assistida por RA e sistemas de fábrica conectados. A AT&T implantou publicamente soluções 5G + MEC em ambientes aeroespaciais e industriais.

Aceleração da Linha de Voo Digital e Ecossistemas de Aeronaves Conectadas

Organizações aeroespaciais adotam rapidamente o 5G para transformar operações de linha de voo, processos de retorno de aeronaves e ecossistemas de manutenção. A tendência em direção a aeronaves totalmente conectadas, onde aviônicos, sensores e sistemas de monitoramento de saúde descarregam automaticamente gigabytes de dados ao pousar, cria fortes oportunidades para redes 5G de alta velocidade em aeroportos e centros de MRO. A transferência de dados em tempo real apoia diagnósticos imediatos, agendamento de manutenção preditiva e avaliações de prontidão mais rápidas. Companhias aéreas e operadores de defesa também exploram AR/VR habilitados para 5G para treinamento, gêmeos digitais para monitoramento de aeronaves e equipamentos de solo conectados para fluxos de trabalho simplificados. Esta mudança em direção a ecossistemas digitais de linha de voo impulsiona a demanda por implantações de pequenas células, redes privadas 5G e arquiteturas de antenas de alta capacidade adaptadas a ambientes de aviação.

- Por exemplo, a Lufthansa Technik e a Vodafone implementaram uma rede de campus 5G na instalação da empresa em Hamburgo para apoiar os fluxos de trabalho de manutenção digital de aeronaves. A rede acelera a transferência sem fio de dados operacionais e de sensores durante os processos de MRO, reduzindo o tempo necessário para carregar arquivos de diagnóstico de aeronaves em comparação com sistemas Wi-Fi mais antigos. Esta configuração faz parte do esforço da Lufthansa Technik em direção a operações de hangar totalmente digitalizadas.

Principais Desafios

Altos Custos de Implementação e Requisitos de Infraestrutura Complexos

A implementação do 5G em ambientes aeroespaciais e de defesa continua a ser intensiva em capital devido à necessidade de infraestrutura robusta, licenciamento de espectro, células pequenas especializadas, estações base reforçadas e atualizações seguras da rede central. Locais de defesa, bases aéreas e instalações de fabricação exigem extensa infraestrutura de fibra e nós redundantes para alcançar cobertura confiável. Além disso, a adaptação de sistemas de comunicação existentes com capacidades 5G exige integração especializada, alinhamento de conformidade e testes contra padrões de segurança aeroespacial. Essas complexidades retardam a adoção, particularmente para regiões em desenvolvimento e operadores aeroespaciais menores. O alto investimento inicial e os longos ciclos de implementação representam, portanto, uma barreira substancial para a ampla implantação do 5G.

Preocupações com Segurança, Gestão de Espectro e Vulnerabilidade Operacional

Apesar de oferecer recursos de segurança aprimorados, o 5G introduz novas vulnerabilidades ligadas a camadas de virtualização, arquiteturas distribuídas e pontos de entrada aumentados em nós de borda e implantações de células pequenas. As agências de defesa enfrentam desafios para garantir criptografia de ponta a ponta, estruturas de confiança zero e proteção contra intrusões cibernéticas que visam fatias de rede, controladores SDN ou links de comando de UAV. Além disso, garantir bandas de espectro dedicadas para operações militares e aeroespaciais permanece complexo devido a restrições regulatórias e sobreposições de frequência civil-defesa. Garantir operação ininterrupta em ambientes contestados ou hostis, onde podem ocorrer ataques de interferência, falsificação ou EMP, representa outro desafio significativo que afeta a adoção crítica para missões.

Análise Regional

América do Norte

A América do Norte detém a maior participação de mercado, cerca de 38%, impulsionada por extensos programas de modernização da defesa, fortes implantações privadas de 5G e adoção precoce por OEMs aeroespaciais. O Departamento de Defesa dos EUA investe ativamente em testbeds 5G, comunicações seguras de base, redes de missão UAV e integração avançada de radar, fortalecendo a liderança regional em infraestrutura. Principais polos aeroespaciais em estados como Washington, Texas e Califórnia utilizam 5G para expandir operações digitais de MRO e ecossistemas conectados de linha de voo. Os investimentos do Canadá em sistemas não tripulados e digitalização do espaço aéreo também apoiam o crescimento, reforçando a dominância da América do Norte em aplicações militares e aeroespaciais habilitadas por comunicação avançada.

Europa

A Europa representa aproximadamente 27% do mercado global, apoiada por forte adoção entre agências de defesa, bases aéreas e centros de fabricação aeroespacial comercial. Países como o Reino Unido, Alemanha e França implantam redes privadas de 5G para sistemas de missão seguros, hangares inteligentes e automação de linha de voo. Iniciativas lideradas pela OTAN focadas na interoperabilidade de comunicação multidomínio também impulsionam investimentos. Além disso, grandes OEMs aeroespaciais na França, Alemanha e Espanha integram o 5G na automação de produção e monitoramento em tempo real da saúde das aeronaves. O alinhamento regulatório em torno do uso seguro do espectro e a crescente dependência de plataformas não tripuladas fortalecem a posição da Europa como um dos principais adotantes de infraestrutura aeroespacial e de defesa habilitada para 5G.

Ásia-Pacífico

A Ásia-Pacífico captura cerca de 23% do mercado, impulsionada por programas de modernização militar em expansão, capacidade de fabricação aeroespacial em rápido crescimento e implantação proativa de infraestrutura 5G. China, Japão, Coreia do Sul e Índia investem fortemente em redes de comando habilitadas para 5G, plataformas de comunicação tática e sistemas aéreos não tripulados. A produção de aeronaves comerciais na China e o aumento de centros de MRO no Sudeste Asiático integram o 5G para melhorar a manutenção preditiva e as operações de retorno. Aeroportos regionais aceleram a transformação digital com implantações de pequenas células e descarregamento de dados de alta capacidade. A demanda impulsionada pela defesa por sistemas de comunicação seguros e resilientes posiciona a Ásia-Pacífico entre os adotantes de 5G que mais crescem em ambientes de aviação operacional.

Oriente Médio & África

A região do Oriente Médio & África representa aproximadamente 7% da participação global, apoiada por investimentos crescentes em modernização da aviação, infraestrutura de aeroportos inteligentes e atualizações estratégicas de comunicação de defesa. Países do Golfo, incluindo os Emirados Árabes Unidos, Arábia Saudita e Catar, lideram a adoção com redes privadas 5G implantadas em grandes bases aéreas e aeroportos internacionais para melhorar a vigilância, manutenção e gestão de dados de tráfego aéreo. Programas de defesa focados na integração de UAVs e redes de comando de fronteira impulsionam ainda mais a demanda. A adoção na África permanece gradual, mas está melhorando, especialmente à medida que as nações investem em gestão digital do espaço aéreo e resiliência de comunicação de defesa, aumentando as oportunidades de longo prazo para sistemas aeroespaciais habilitados para 5G.

América Latina

A América Latina representa cerca de 5% do mercado, com crescimento impulsionado por atualizações graduais nos sistemas de tráfego aéreo, operações de aviação comercial e projetos seletivos de modernização militar. Brasil e México lideram a adoção regional, implantando tecnologias 5G para melhorar as operações aeroportuárias, fluxos de trabalho de manutenção orientados por dados e sistemas de comunicação seguros para as forças de defesa. Regulamentações emergentes de UAV e o aumento do tráfego aéreo comercial impulsionam o interesse na conectividade terrestre habilitada para 5G. No entanto, restrições orçamentárias, implantação mais lenta de infraestrutura e digitalização limitada de defesa desaceleram a penetração mais ampla. Apesar desses desafios, a demanda de longo prazo por operações conectadas na linha de voo e redes táticas modernizadas posiciona a América Latina como um mercado de crescimento emergente.

Segmentações de Mercado:

Por Arquitetura de Rede

- 5G NR Não Autônomo (LTE Combinado)

- 5G Autônomo (NR + Core)

Por Frequência Operacional

Por Vertical de Uso Final

- Aeroespacial

- Defesa

- Linha de Voo Comercial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de infraestrutura 5G na indústria aeroespacial e de defesa é caracterizada por um grupo concentrado de fornecedores globais de telecomunicações, contratantes de defesa e integradores de tecnologia especializados que competem para fornecer redes seguras e de alto desempenho. As empresas líderes concentram-se no desenvolvimento de soluções 5G reforçadas com criptografia avançada, fatiamento de rede e capacidades de baixa latência adaptadas para ambientes de aviação e defesa críticos para a missão. Os principais atores colaboram com agências de defesa, OEMs aeroespaciais e operadores de aeroportos para implantar redes 5G privadas, arquiteturas de computação de borda e sistemas de comunicação de alta largura de banda que suportam operações de UAV, manutenção preditiva e fluxos de trabalho digitais na linha de voo. Parcerias estratégicas entre gigantes das telecomunicações e integradores de sistemas de defesa aceleram a inovação, enquanto investimentos em otimização de espectro, estações base robustas e redes centrais interoperáveis fortalecem o posicionamento competitivo. Os fornecedores também se diferenciam através de cibersegurança habilitada por IA, núcleos 5G nativos da nuvem e soluções projetadas para ambientes contestados ou de alta interferência. À medida que as nações expandem programas de modernização, a competição se intensifica em torno da comunicação segura, habilitação de autonomia e mobilidade de dados em tempo real nos ecossistemas aeroespacial e de defesa.

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em outubro de 2025, a Ericsson apresentou inovações impulsionadas por 5G e IA no Congresso Móvel da Índia, incluindo casos de uso de conectividade segura e resiliente e reforçando a infraestrutura para ecossistemas de defesa e aeroespacial de próxima geração.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada na Arquitetura de Rede, Frequência Operacional, Vertical de Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectiva Futura

- Redes privadas 5G se expandirão por bases de defesa, aeródromos e centros de MRO para apoiar ambientes de dados críticos e de alta densidade.

- Plataformas autônomas e não tripuladas dependerão cada vez mais da troca de dados de comando, navegação e sensores habilitados por 5G de baixa latência.

- A integração da computação de borda com 5G acelerará a análise em tempo real, a manutenção preditiva e as operações digitais na linha de voo.

- A fabricação aeroespacial adotará o 5G para automação de fábricas inteligentes, inspeção robótica e sistemas avançados de controle de qualidade.

- As forças armadas implantarão redes mesh 5G para melhorar a conectividade no campo de batalha e a coordenação operacional em múltiplos domínios.

- Redes 5G de alta capacidade apoiarão ecossistemas de aeronaves conectadas de próxima geração, permitindo o descarregamento instantâneo de dados ao pousar.

- Inovações em cibersegurança incorporadas em núcleos 5G virtualizados fortalecerão a proteção dos sistemas de comunicação táticos e aeroespaciais.

- A adoção de tecnologias mmWave aumentará para suportar sistemas de missão de alta capacidade e ambientes de teste de aviônicos avançados.

- Parcerias colaborativas entre fornecedores de telecomunicações e contratantes de defesa impulsionarão soluções especializadas em 5G.

- Programas globais de modernização da defesa e digitalização do espaço aéreo elevarão consistentemente a demanda por infraestrutura 5G a longo prazo.