Visão Geral do Mercado

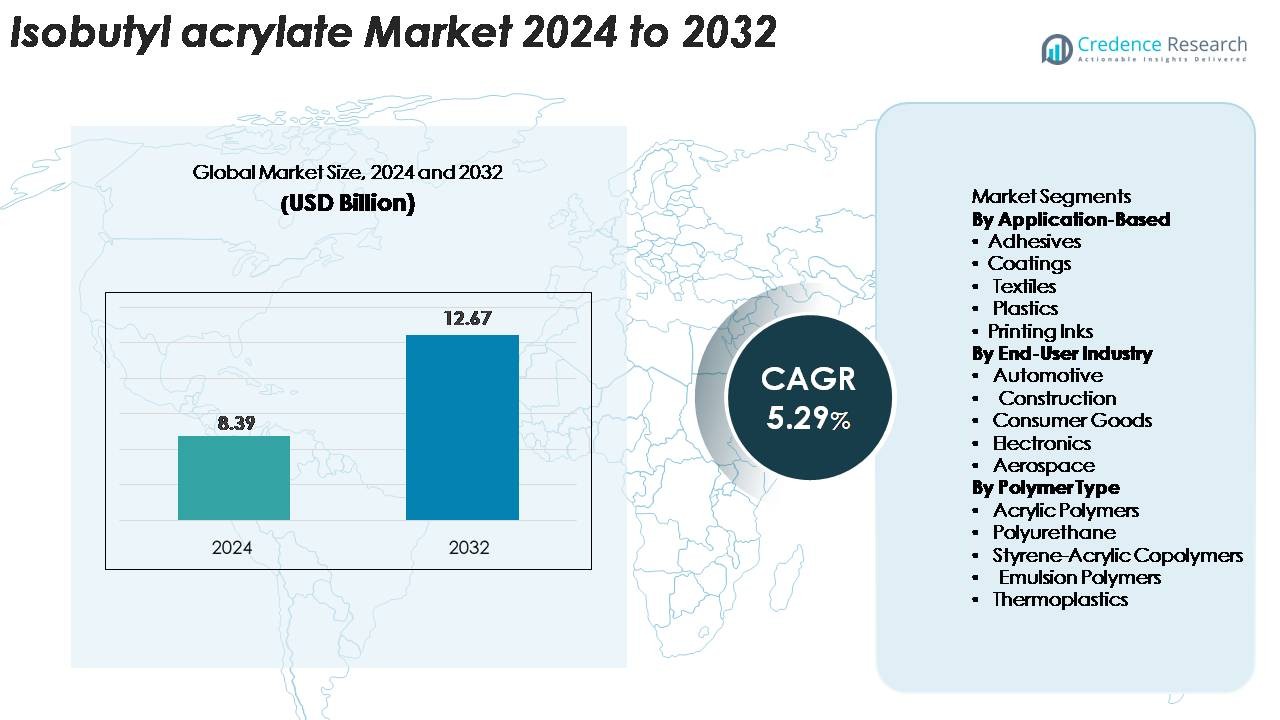

O tamanho do mercado global de acrilato de isobutila foi avaliado em USD 8,39 bilhões em 2024 e projeta-se que alcance USD 12,67 bilhões até 2032, expandindo a um CAGR de 5,29% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Acrilato de Isobutila 2024 |

USD 8,39 Bilhões |

| Acrilato de Isobutila, CAGR |

5,29% |

| Tamanho do Mercado de Acrilato de Isobutila 2032 |

USD 12,67 Bilhões |

O mercado de Acrilato de Isobutila é impulsionado por players-chave como Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE e BAMM, todos os quais mantêm fortes capacidades de produção, distribuição e tecnologia. Essas empresas focam em formulações de alta pureza, confiabilidade no fornecimento e expansão de aplicações em adesivos, revestimentos, plásticos e produtos químicos especiais. A Ásia-Pacífico lidera o mercado global com uma participação exata de cerca de 37%, apoiada pela fabricação química em larga escala e alto consumo na China e na Índia. A América do Norte segue com 30%, enquanto a Europa representa 27%, refletindo estruturas industriais e regulatórias robustas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Acrilato de Isobutila é avaliado em USD 8,39 bilhões em 2024 e projeta-se que alcance USD 12,67 bilhões até 2032, crescendo a um CAGR de 5,29%.

- A forte demanda por adesivos avançados, revestimentos e formulações de polímeros continua a impulsionar a expansão do mercado, apoiada pelo aumento do consumo nos setores de construção, automotivo, têxtil e eletrônicos.

- Tendências-chave incluem a adoção de graus de acrilato de baixa emissão de VOC e alta pureza e o aumento do uso de acrilato de isobutila em revestimentos de alto desempenho, com o segmento de revestimentos detendo a maior participação, seguido por adesivos e plásticos.

- A atividade competitiva é moldada por grandes players expandindo a capacidade de produção, melhorando a qualidade do produto e fortalecendo as cadeias de suprimento globais para atender às crescentes exigências industriais.

- Regionalmente, a Ásia-Pacífico lidera com 37% de participação, apoiada pela fabricação química em larga escala; a América do Norte segue com 30%, impulsionada pela forte demanda industrial; e a Europa detém 27%, apoiada por produtores estabelecidos de produtos químicos especiais.

Análise de Segmentação de Mercado:

Segmento Baseado em Aplicação:

No segmento baseado em aplicação, os adesivos detêm a participação dominante, impulsionados pela forte demanda dos processos de embalagem, construção e montagem automotiva. O acrilato de isobutila melhora a flexibilidade, a força de adesão e a resistência às intempéries, tornando-se um monômero preferido para adesivos sensíveis à pressão e industriais. Os revestimentos também contribuem significativamente à medida que os fabricantes adotam formulações acrílicas de alto desempenho para acabamentos arquitetônicos e protetores. Enquanto isso, seu uso em têxteis, plásticos e tintas de impressão continua a crescer de forma constante devido ao aumento das exigências por durabilidade, capacidade de impressão e compatibilidade de materiais em diversos ambientes de fabricação.

- Por exemplo, as fitas de espuma acrílica VHB da 3M demonstram níveis de adesão ao descolamento superiores a 160 N/100 mm, destacando a contribuição de desempenho das químicas à base de acrilato.

Segmento da Indústria de Usuário Final:

No cenário de usuários finais, a indústria automotiva representa o segmento líder, apoiado pelo uso crescente de adesivos de alto desempenho, revestimentos e misturas de polímeros para componentes de veículos leves. O acrilato de isobutilo permite melhorar a flexibilidade, resistência ao impacto e desempenho de adesão, alinhando-se com a mudança dos OEMs em direção à engenharia de materiais avançados. A construção segue de perto, aproveitando o monômero em selantes, tintas e materiais de isolamento. Os setores de bens de consumo, eletrônicos e aeroespacial também expandem seu consumo, impulsionados pela demanda por materiais duráveis e quimicamente resistentes em aplicações de fabricação de produtos e proteção de superfícies.

- Por exemplo, o adesivo epóxi estrutural DP420 da 3M oferece resistências ao cisalhamento de até 30 MPa, demonstrando o desempenho de adesão necessário para montagens de materiais híbridos.

Segmento de Tipo de Polímero:

Entre os tipos de polímeros, os polímeros acrílicos dominam o mercado, pois dependem fortemente do acrilato de isobutilo para melhorar a elasticidade, adesão e resistência ambiental. Esses polímeros são amplamente utilizados em adesivos, revestimentos e materiais especiais, garantindo demanda consistente. Os copolímeros de poliuretano e estireno-acrílico também mostram forte aceitação devido à sua aplicação em espumas flexíveis, selantes e revestimentos industriais. Polímeros em emulsão e termoplásticos constituem segmentos em crescimento à medida que os fabricantes buscam soluções de baixo VOC e alto desempenho para embalagens, têxteis e componentes de engenharia, reforçando a relevância do material em sistemas poliméricos modernos.

Topo do Formulário

Fim do Formulário

Principais Motores de Crescimento

Expansão da Demanda por Adesivos e Selantes de Alto Desempenho

A crescente adoção de adesivos e selantes de alto desempenho nas indústrias automotiva, de construção, embalagens e bens de consumo é um dos principais impulsionadores do mercado de acrilato de isobutilo. Este monômero oferece flexibilidade superior, força de adesão e resistência às intempéries, tornando-se essencial para adesivos sensíveis à pressão, fitas industriais, adesão estrutural e formulações de selantes. À medida que os fabricantes fazem a transição de fixadores mecânicos para tecnologias de junção baseadas em adesivos para melhorar a estética, reduzir o peso e melhorar o desempenho, a demanda por acrilato de isobutilo continua a crescer. Em setores como fabricação de veículos elétricos, energia eólica e construção moderna, soluções de adesão de alta resistência são cada vez mais priorizadas, elevando ainda mais o consumo. Além disso, a mudança global em direção a materiais leves e sistemas de revestimento de alto desempenho reforça a necessidade de adesivos e selantes à base de acrilato, fortalecendo a expansão do mercado.

- Por exemplo, o SikaPower®-830 é projetado para colagem de alto desempenho e possui uma resistência à tração certificada de 20 MPa (equivalente a 20 N/mm), permitindo adesão confiável na montagem de pás de turbinas e outras aplicações de carga pesada.

Crescimento da Indústria de Revestimentos e Expansão de Projetos de Construção

O acrilato de isobutila é amplamente utilizado em revestimentos acrílicos devido à sua excelente resistência aos raios UV, durabilidade e flexibilidade, tornando-se um componente crítico para revestimentos arquitetônicos, industriais e automotivos. A expansão do desenvolvimento de infraestrutura, urbanização e atividades de reforma em mercados-chave aumenta significativamente a demanda. O rápido crescimento da construção em economias emergentes, juntamente com regulamentações rigorosas que incentivam revestimentos de baixo VOC e alto desempenho, apoia o uso crescente de monômeros de acrilato. Em ambientes industriais, revestimentos anticorrosivos e protetores dependem fortemente do acrilato de isobutila para desempenho a longo prazo. O refinamento automotivo, aplicações de revestimento de metais e tintas exteriores de alta durabilidade aumentam ainda mais sua proeminência no mercado. À medida que as indústrias priorizam a proteção de superfícies, a vida útil prolongada dos materiais e a melhoria da conformidade ambiental, a demanda por ingredientes de revestimento à base de acrílico continua a crescer, posicionando o acrilato de isobutila como um monômero que possibilita o crescimento.

· Por exemplo, os revestimentos em pó Interpon D da AkzoNobel, que são tipicamente baseados em poliéster (ou às vezes fluoropolímero para produtos de primeira linha), são testados contra rigorosos padrões arquitetônicos como o AAMA 2604, que envolve vários milhares de horas de testes de envelhecimento acelerado e, tipicamente, um marco de exposição real de cinco anos na Flórida para durabilidade.

Uso Crescente na Modificação de Polímeros e Aplicações Químicas Especiais

O uso crescente de acrilato de isobutila na produção e modificação de sistemas poliméricos, incluindo polímeros acrílicos, polímeros em emulsão e copolímeros especiais, é um importante impulsionador de crescimento. Sua capacidade de melhorar a elasticidade, hidrofobicidade e durabilidade o torna essencial na fabricação de plásticos especiais, aglutinantes, adesivos e acabamentos têxteis. A mudança em direção à engenharia avançada de polímeros — impulsionada pela demanda por materiais leves, desempenho mecânico aprimorado e propriedades químicas personalizadas — apoia o maior consumo em diversos setores industriais. Aplicações especiais como tecidos não tecidos, materiais sensíveis à pressão e plásticos engenheirados dependem de monômeros de acrilato para melhorias consistentes de desempenho. Além disso, inovações em sistemas poliméricos à base de água e de baixa emissão incentivam os fabricantes a priorizar o acrilato de isobutila como matéria-prima chave. Com investimentos crescentes em tecnologias poliméricas de alto valor, o papel do monômero na produção química especial continua a se fortalecer.

Tendências e Oportunidades Chave

Crescente Mudança para Formulações Ecológicas e de Baixo VOC

Uma tendência significativa que molda o mercado de acrilato de isobutila é a crescente demanda por materiais de baixo VOC e ambientalmente compatíveis em adesivos, revestimentos e sistemas poliméricos. Órgãos reguladores na América do Norte, Europa e partes da Ásia impõem padrões rigorosos de emissão, obrigando os fabricantes a adotar monômeros de acrilato que apoiem formulações mais ecológicas. O acrilato de isobutila permite sistemas à base de água de alto desempenho, reduzindo a dependência de produtos à base de solvente, mantendo a durabilidade, flexibilidade e resistência às intempéries. Essa mudança abre oportunidades substanciais para fornecedores inovarem linhas de produtos sustentáveis voltadas para aplicações em construção, refinamento automotivo, revestimentos protetores e embalagens. À medida que as indústrias enfatizam cada vez mais a responsabilidade ambiental, a adequação do monômero para formulações ecoeficientes fortalece sua atratividade no mercado e perspectiva de demanda a longo prazo.

- Por exemplo, o sistema de repintura à base de água Sikkens Autowave 2.0 da AkzoNobel reduz as emissões de VOC em até 85 g/L em comparação com alternativas à base de solvente, ilustrando os ganhos ambientais alcançados com a química avançada de acrílico.

Avanços em Polímeros Especiais e Materiais Industriais de Alto Desempenho

Os avanços tecnológicos em polímeros especiais apresentam oportunidades lucrativas para a expansão do mercado. Os fabricantes estão desenvolvendo materiais projetados com elasticidade aprimorada, estabilidade térmica e resistência química, contando com o acrilato de isobutila como um bloco de construção chave. O aumento de revestimentos de alto desempenho, adesivos de próxima geração e materiais compósitos avançados impulsiona a demanda por monômeros de acrilato que oferecem propriedades funcionais superiores. A crescente adoção de aditivos que melhoram o desempenho em eletrônicos, componentes automotivos, estruturas aeroespaciais e maquinário industrial reforça essa tendência. Além disso, a inovação em sistemas de polimerização em emulsão e copolímeros expande o escopo de aplicações em têxteis, revestimentos de papel e embalagens flexíveis. A capacidade do acrilato de isobutila de suportar o desempenho estrutural e a versatilidade de formulação cria novas avenidas para o desenvolvimento de produtos químicos especiais.

- Por exemplo, os oligômeros acrilatos curáveis por UV da Sartomer da Arkema servem como componentes críticos em formulações avançadas projetadas para oferecer desempenho mecânico preciso.

Integração Crescente em Tecnologias de Embalagem Flexível e Impressão Digital

Os setores de embalagem e impressão em expansão apresentam oportunidades emergentes, particularmente à medida que o mercado se desloca para materiais de rotulagem flexíveis, duráveis e de alta qualidade. O acrilato de isobutila desempenha um papel crucial na produção de adesivos sensíveis à pressão, filmes acrílicos e sistemas de ligantes usados em tintas de impressão, permitindo melhor imprimibilidade, transparência e adesão. O crescimento no comércio eletrônico, embalagens de alimentos e rotulagem de códigos de barras acelera a necessidade de soluções avançadas de revestimento e adesivos. Enquanto isso, as tecnologias de impressão digital exigem polímeros com brilho aprimorado, secagem rápida e desempenho duradouro—atributos suportados por formulações à base de acrilato. À medida que as indústrias de embalagem e impressão se modernizam com processos de produção sustentáveis e de alta velocidade, espera-se que o uso de acrilato de isobutila se expanda significativamente.

Principais Desafios

Volatilidade nos Preços das Matérias-Primas e Disrupções na Cadeia de Suprimentos

Um grande desafio para o mercado de acrilato de isobutila é a volatilidade nos preços das matérias-primas, particularmente propileno e ácido acrílico, que são influenciados por flutuações nos mercados de petróleo bruto. A instabilidade dos preços cria incertezas de custo para os fabricantes, afetando a lucratividade e o planejamento da produção. Além disso, disrupções na cadeia de suprimentos global—seja devido a tensões geopolíticas, atrasos logísticos ou escassez de matérias-primas químicas—representam desafios operacionais. Essas disrupções frequentemente levam a prazos de entrega estendidos, aumento dos custos de transporte e disponibilidade restrita. Os fabricantes também devem navegar por barreiras regulatórias e requisitos de conformidade regionais, complicando as estratégias de sourcing internacional. Manter um suprimento consistente de produtos a custos viáveis é um desafio persistente para produtores e usuários finais.

Preocupações Ambientais e de Saúde Associadas aos Produtos Químicos Acrilatos

Apesar de sua utilidade, o acrilato de isobutila enfrenta um escrutínio crescente devido às considerações ambientais e de saúde associadas aos monômeros acrilatos. Preocupações sobre emissões, toxicidade durante o manuseio e o potencial impacto ambiental do descarte químico impõem pressões regulatórias sobre os produtores. Requisitos rigorosos de conformidade de agências ambientais exigem investimentos em práticas de produção seguras, sistemas de controle de emissões e tecnologias de formulação sustentável. Esses requisitos aumentam os custos operacionais e limitam o uso de certas aplicações à base de solventes ou com alto teor de COV. Além disso, os usuários finais estão se voltando para alternativas mais ecológicas, obrigando os fabricantes a inovar e se adaptar. Equilibrar conformidade, sustentabilidade e expectativas de desempenho continua sendo um desafio complexo para as partes interessadas em toda a cadeia de valor.

Análise Regional

América do Norte

A América do Norte mantém uma posição forte no mercado de Acrilato de Isobutila, representando uma participação estimada de 28–30%, impulsionada por capacidades avançadas de fabricação e uma presença robusta de produtores de adesivos, revestimentos e plásticos. Os EUA permanecem como o principal contribuinte devido a investimentos consistentes na produção química e em indústrias orientadas para a inovação, como automotiva, construção e eletrônica. A demanda é ainda apoiada por padrões de qualidade rigorosos e uma cadeia de suprimentos estabelecida. O crescimento em polímeros sustentáveis e de alto desempenho continua a impulsionar a adoção em aplicações especializadas. O Canadá adiciona impulso adicional com a expansão da atividade industrial e o aumento do consumo de materiais à base de acrilato de alto valor.

Europa

A Europa comanda aproximadamente 26–28% do mercado global, apoiada por sua indústria química madura, forte estrutura regulatória e ampla adoção de revestimentos avançados, tintas e produtos químicos têxteis. Alemanha, França e Reino Unido representam os principais centros, beneficiando-se da inovação tecnológica e da produção em larga escala de polímeros especiais. A crescente demanda da região por formulações ecológicas e de baixo COV reforça sua dependência do acrilato de isobutila em adesivos e materiais de construção. Além disso, a presença de fabricantes químicos líderes melhora a disponibilidade do produto e a capacidade de exportação. A modernização industrial e a expansão dos setores automotivo e aeroespacial continuam a sustentar o consumo estável em toda a Europa.

Ásia-Pacífico (APAC)

A Ásia-Pacífico domina o mercado global com a maior participação de aproximadamente 35–38%, liderada por China, Índia, Japão e Coreia do Sul. A rápida industrialização, o aumento dos gastos com construção e a fabricação em larga escala de revestimentos, plásticos e adesivos impulsionam a demanda da região. A China permanece como o epicentro devido à sua ampla capacidade de produção química e forte presença de exportação. Os setores de bens de consumo e automotivo de rápido crescimento da Índia também contribuem significativamente. Investimentos crescentes em polímeros e infraestrutura industrial fortalecem os padrões de consumo regional. O ambiente de produção econômico da região e as melhorias nos marcos regulatórios apoiam a expansão sustentada, tornando a APAC o mercado de crescimento mais rápido para o acrilato de isobutila.

América Latina

A América Latina representa uma participação estimada de 8–10%, apoiada pela crescente demanda na construção, embalagem, repintura automotiva e fabricação de produtos de consumo. Brasil e México lideram o consumo regional devido à expansão das bases industriais e ao aumento dos investimentos em processamento químico. A mudança em direção a revestimentos e adesivos modernos no desenvolvimento de infraestrutura impulsiona o crescimento do mercado. A crescente dependência de importações, combinada com o desenvolvimento gradual das capacidades locais de fabricação de polímeros, molda a dinâmica de suprimento. Embora o crescimento seja moderado em comparação com a Ásia ou América do Norte, a região se beneficia da melhoria da estabilidade econômica e do aumento do uso de materiais de alto desempenho em aplicações industriais e comerciais.

Médio Oriente & África (MEA)

A região do Médio Oriente & África detém uma participação de mercado de 5–6%, impulsionada pela crescente diversificação industrial e iniciativas de desenvolvimento de infraestrutura. Os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul são os principais mercados, apoiados pelo aumento da adoção de revestimentos, selantes e adesivos avançados nos setores de construção e automotivo. A crescente presença de instalações petroquímicas melhora a disponibilidade de matérias-primas, aumentando o potencial de produção local. Embora o mercado ainda esteja emergindo, os investimentos em aplicações de fabricação, embalagem e manutenção industrial estão impulsionando a demanda. A urbanização contínua, juntamente com a expansão de tecnologias de revestimento de alta qualidade, posiciona o MEA como um mercado gradualmente fortalecido para acrilato de isobutila.

Segmentações de Mercado:

Por Aplicação

- Adesivos

- Revestimentos

- Têxteis

- Plásticos

- Tintas de Impressão

Por Indústria de Usuário Final

- Automotivo

- Construção

- Bens de Consumo

- Eletrônicos

- Aeroespacial

Por Tipo de Polímero

- Polímeros Acrílicos

- Poliuretano

- Copoliésteres de Estireno-Acrílico

- Polímeros de Emulsão

- Termoplásticos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de acrilato de isobutila é caracterizada pela presença de fabricantes químicos globais com fortes capacidades de produção, cadeias de valor integradas e redes de distribuição estabelecidas. As empresas líderes focam na expansão da capacidade, melhoria da qualidade do produto e fortalecimento da confiabilidade do fornecimento para manter a vantagem competitiva. A inovação em formulações de baixo VOC, polímeros especiais e tecnologias de produção ecológicas tornou-se uma prioridade estratégica chave, impulsionada por pressões regulatórias crescentes e mudanças nas preferências dos clientes. Parcerias, acordos de fornecimento de longo prazo e diversificação de portfólio em monômeros acrílicos e produtos químicos especiais apoiam ainda mais o posicionamento no mercado. Jogadores regionais estão investindo cada vez mais em modernização e fabricação eficiente em termos de custo para competir com fornecedores internacionais. Além disso, as empresas estão enfatizando a integração reversa para segurança de matérias-primas e adotando ferramentas digitais para otimização operacional. A crescente demanda dos segmentos de adesivos, revestimentos e polímeros continua a alimentar a atividade competitiva, levando os fabricantes a aprimorar as capacidades de serviço técnico e adaptar as ofertas de produtos para indústrias de uso final de alto crescimento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Desenvolvimentos Recentes

- Em agosto de 2025, a empresa OSAKA ORGANIC CHEMICAL INDUSTRY LTD anunciou um acordo de joint-venture nos EUA (com a SHIN‑NAKAMURA CHEMICAL Co., Ltd.) para formar a Visnex Chemicals Corp., visando fortalecer as vendas de ésteres acrílicos especiais, incluindo IBA na América do Norte.

- Em junho de 2024, a Mitsubishi Chemical Corporation e a Technip Energies anunciaram que estão licenciando uma tecnologia melhorada ‘OXO M-Process’ para minimizar a produção de isobutiraldeído como subproduto, aumentando assim a eficiência na produção de n-butanol, um ingrediente chave para tintas e revestimentos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Indústria de Usuário Final, Tipo de Polímero e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado continuará a se expandir à medida que a demanda por adesivos de alto desempenho, revestimentos e polímeros especiais aumentar.

- A adoção de formulações com baixo VOC e ecologicamente corretas fortalecerá o papel do acrilato de isobutila na fabricação sustentável.

- O crescimento na redução de peso automotivo e na engenharia de materiais avançados impulsionará o maior consumo em adesivos e revestimentos de desempenho.

- A rápida industrialização na Ásia-Pacífico reforçará a posição da região como o mercado dominante.

- O aumento dos investimentos em polímeros especiais aumentará a relevância do monômero em materiais projetados e compósitos avançados.

- O crescimento da impressão digital e das embalagens flexíveis criará novas oportunidades em tintas de alta qualidade e ligantes adesivos.

- O desenvolvimento de infraestrutura e a reforma de edifícios aumentarão a demanda por revestimentos arquitetônicos e industriais duráveis.

- Melhorias tecnológicas na produção de polímeros acrílicos apoiarão uma maior versatilidade de aplicações.

- A otimização da cadeia de suprimentos e a integração reversa permanecerão prioridades estratégicas para os principais produtores.

- O aumento da ênfase regulatória no controle de emissões acelerará a mudança para formulações químicas à base de água e mais seguras.