Visão Geral do Mercado:

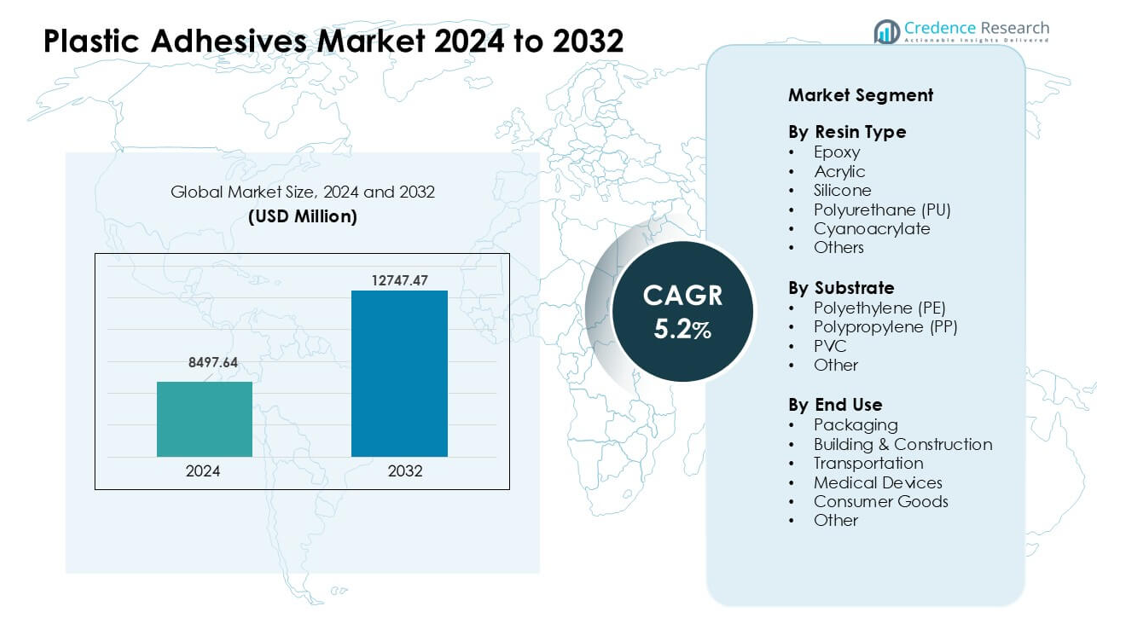

O mercado de adesivos plásticos foi avaliado em USD 8497,64 milhões em 2024 e espera-se que atinja USD 12747,47 milhões até 2032, crescendo a uma CAGR de 5,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Adesivos Plásticos em 2024 |

USD 8497,64 milhões |

| Mercado de Adesivos Plásticos, CAGR |

5,2% |

| Tamanho do Mercado de Adesivos Plásticos em 2032 |

USD 12747,47 milhões |

O mercado de adesivos plásticos é impulsionado por grandes players como Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema e Dow Inc. Essas empresas competem através de tecnologias avançadas de resina, sistemas de cura mais rápidos e soluções personalizadas para embalagens, automotivo, eletrônicos e aplicações médicas. Seu foco em químicas adesivas de baixo VOC e recicláveis apoia as crescentes necessidades de sustentabilidade em diversos setores. A América do Norte liderou o mercado global em 2024 com cerca de 34% de participação, apoiada pela forte produção automotiva, expansão da fabricação de dispositivos médicos e alta adoção de tecnologias adesivas premium em importantes setores de uso final.

Insights de Mercado:

- O mercado de adesivos plásticos alcançou um valor significativo de USD 8497,64 milhões em 2024 e projeta-se que cresça de forma constante até 2032 com uma forte CAGR de 5,2%, apoiado pelo aumento do uso nos setores de embalagens, automotivo e eletrônicos.

- O crescimento é impulsionado pela maior demanda por plásticos leves e forte adoção de adesivos epóxi e acrílicos, com o epóxi liderando o segmento de resinas com cerca de 32% de participação devido às fortes necessidades de ligação estrutural.

- Tendências chave incluem a mudança para químicas adesivas de baixo VOC e recicláveis, juntamente com sistemas de cura rápida adequados para linhas de produção automatizadas e de alta velocidade em grandes indústrias.

- O cenário competitivo apresenta Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc, entre outros, que investem em formulações avançadas e soluções sustentáveis para fortalecer o desempenho do produto e a conformidade.

- A América do Norte liderou o mercado com cerca de 34% de participação, seguida pela Ásia-Pacífico com quase 31%, enquanto as embalagens permaneceram o segmento de uso final dominante com cerca de 41% de participação em 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Resina

O epóxi liderou o segmento de resinas em 2024 com cerca de 32% de participação. A forte resistência estrutural, estabilidade térmica e ampla gama de ligação mantiveram o epóxi à frente em projetos automotivos, eletrônicos e de construção. As grades acrílicas cresceram devido às necessidades de cura rápida em embalagens e bens de consumo, enquanto o poliuretano ganhou tração em juntas flexíveis. O silicone manteve uma demanda constante em usos de alta temperatura, e os cianoacrilatos se expandiram em montagens médicas e de pequenos componentes. O aumento do uso de plásticos leves em transporte e eletrônicos apoiou a forte demanda por adesivos plásticos à base de epóxi.

- Por exemplo, o relatório do mercado global de adesivos plásticos indica que os adesivos à base de epóxi detiveram uma participação de receita de 32,45% em 2024.

Por Substrato

O polipropileno (PP) dominou este segmento em 2024 com quase 38% de participação. O PP manteve a liderança porque o material é amplamente utilizado em peças interiores automotivas, caixas de embalagem, tampas e bens de consumo. Os fabricantes de adesivos desenvolveram sistemas de tratamento de superfície e primers aprimorados para lidar com a baixa energia de superfície do PP, apoiando uma maior resistência de ligação. O polietileno (PE) seguiu devido ao forte uso em filmes e recipientes rígidos. Os adesivos de PVC ganharam força em tubos, perfis e componentes médicos. O crescimento nas embalagens alimentícias e em peças moldadas leves ajudou o PP a manter sua posição dominante.

- Por exemplo, pesquisadores aumentaram com sucesso a resistência de adesão em substratos de PP tratando filmes de PP com um copolímero de bloco cristalino de cadeia lateral (SCCBC); o PP modificado alcançou uma resistência de adesão ao cisalhamento de tração de 1,05 N/mm² (em comparação com adesão negligenciável para PP não tratado).

Por Uso Final

O segmento de embalagens deteve a maior participação em 2024 com cerca de 41% de participação. Este segmento cresceu devido à crescente demanda por sachês flexíveis, rótulos, laminados e recipientes rígidos nas linhas de alimentos, bebidas e cuidados pessoais. A forte resistência de vedação, a cura rápida e a conformidade com as regras de segurança apoiaram o uso mais amplo de adesivos plásticos. A construção civil utilizou adesivos para painéis, pisos e isolamento. O setor automotivo e de transporte confiou na colagem para acabamentos e módulos interiores. Dispositivos médicos expandiram devido a aplicações de grau estéril. A alta demanda por bens embalados manteve as embalagens na posição de liderança.

Principais Fatores de Crescimento:

Crescente Adoção de Plásticos Leves em Indústrias Chave

A demanda por plásticos leves aumentou nos setores automotivo, eletrônico e de bens de consumo, o que impulsionou o uso de adesivos plásticos. Os fabricantes substituíram fixadores mecânicos por soluções de colagem avançadas que oferecem menor peso, melhor flexibilidade de design e melhor distribuição de tensões. As montadoras usaram adesivos para colar acabamentos interiores, unidades de iluminação e peças sob o capô, apoiando as regras de eficiência de combustível. Marcas de eletrônicos adotaram graus de alta resistência para montagens compactas em smartphones, eletrodomésticos e pacotes de baterias de veículos elétricos. O crescimento em embalagens flexíveis e componentes médicos adicionou mais impulso. O foco crescente na durabilidade, redução de ruído e colagem de materiais múltiplos manteve os plásticos leves como um importante motor para o consumo de adesivos plásticos.

- Por exemplo, um relatório estratégico de negócios global observa que os adesivos plásticos se tornaram “habilitadores essenciais” em montagens de produtos leves e de materiais múltiplos nos setores automotivo, eletrônico, de embalagens e de dispositivos médicos, especialmente onde plásticos como poliolefinas ou compósitos precisam de colagem em vez de fixadores mecânicos.

Expansão da Demanda por Embalagens nos Setores de Alimentos, Bebidas e Cuidados Pessoais

Marcas de embalagens usaram mais filmes laminados, plásticos rígidos e estruturas multicamadas, o que aumentou a dependência de sistemas adesivos de alto desempenho. Adesivos plásticos suportaram velocidades rápidas de vedação, melhor proteção de vida útil e colagem segura para materiais de contato com alimentos. O crescimento do comércio eletrônico aumentou a necessidade de formatos de embalagem duráveis com forte resistência ao rasgo e impacto. Empresas de cuidados pessoais e farmacêuticas preferiram adesivos plásticos para tubos, rótulos, tampas e embalagens blister. As marcas expandiram o uso de embalagens recicláveis e de material único, o que aumentou a demanda por adesivos projetados para substratos de PP e PE. O aumento do consumo de bens embalados em todo o mundo manteve as embalagens como um motor de crescimento crítico para o mercado.

- Por exemplo, em embalagens flexíveis e rígidas, os adesivos permitem a colagem de plásticos de baixa energia superficial, como polietileno e polipropileno, uma capacidade fortemente enfatizada em relatórios de mercado como um fator chave na expansão do mercado de adesivos em embalagens e bens de consumo.

Avanços na Química de Adesivos e Tecnologias de Colagem

Novas químicas de adesivos melhoraram a velocidade de cura, compatibilidade de superfície, flexibilidade e resistência de colagem, o que impulsionou uma adoção mais ampla em aplicações de alto desempenho. Graus de epóxi e acrílico proporcionaram maior resistência térmica e química para necessidades automotivas e industriais. Sistemas de poliuretano expandiram-se em juntas flexíveis, enquanto cianoacrilatos de grau médico apoiaram a colagem estéril na montagem de dispositivos. Tratamentos de plasma e corona melhoraram a adesão em plásticos de baixa energia como PP e PE. A automação em linhas de montagem aumentou a demanda por sistemas de dosagem de precisão e adesivos de cura rápida. Mudanças na indústria em direção a soluções de colagem mais fortes, seguras e versáteis continuaram a impulsionar a inovação, elevando as expectativas de desempenho em vários setores de uso final.

Tendências e Oportunidades Principais:

Crescimento de Soluções de Adesivos Ecológicos e Recicláveis

Tendências de sustentabilidade incentivaram os produtores a desenvolver formulações de adesivos com baixo VOC, sem solventes e recicláveis. Marcas de embalagens mudaram para estruturas mono-material de PE e PP, que exigiam sistemas adesivos compatíveis que apoiassem fluxos de reciclagem. Químicas à base de água e bio-baseadas ganharam atenção devido à pressão regulatória sobre substâncias perigosas. As empresas também exploraram adesivos que descolam sob comando para apoiar o design circular em eletrônicos e bens de consumo. O aumento do investimento em materiais verdes e a conformidade com metas globais de sustentabilidade posicionaram as soluções de adesivos ecológicos como uma tendência importante e uma oportunidade de mercado a longo prazo.

- Por exemplo, de acordo com um relatório sobre o mercado de adesivos sustentáveis, adesivos projetados para descolagem sob condições específicas, como calor, umidade ou gatilhos químicos, são cada vez mais usados para que plásticos, metais, vidro e papel possam ser separados no final da vida útil e reciclados mais facilmente.

Adoção de Automação e Linhas de Produção de Alta Velocidade

Os fabricantes atualizaram para automação em plantas automotivas, eletrônicas e de embalagens, aumentando a necessidade de adesivos que curem rapidamente e mantenham qualidade consistente. Sistemas de dispensação robótica melhoraram a precisão, reduziram o desperdício e garantiram repetibilidade em operações de alto volume. Adesivos de cura rápida acrílicos, hot-melt e curáveis por UV apoiaram essa mudança, permitindo níveis mais altos de produtividade. Fábricas inteligentes usaram sensores e ferramentas de monitoramento digital para otimizar o fluxo de adesivos e a resistência de colagem. À medida que mais indústrias adotam sistemas da Indústria 4.0, os fornecedores de adesivos ganharão novas oportunidades ao oferecer produtos adaptados para fluxos de trabalho automatizados e de alta velocidade.

- Por exemplo, sistemas automatizados de dispensação de adesivos demonstraram oferecer “precisão milimétrica”, garantindo tamanho, posicionamento e volume uniformes das gotas, mesmo em geometrias complexas, aumentando a consistência e reduzindo o desperdício em comparação com a aplicação manual.

Principais Desafios:

Desafios de Adesão com Plásticos de Baixa Energia de Superfície

Plásticos comuns como polietileno e polipropileno apresentam dificuldades de adesão devido à baixa energia de superfície, o que limita a molhagem e penetração do adesivo. Os fabricantes frequentemente precisam de etapas adicionais, como tratamento com plasma, chama ou corona para melhorar a adesão, o que aumenta o custo e desacelera a produção. Primers especializados aumentam a confiabilidade, mas levantam preocupações com o manuseio de produtos químicos. Embora formulações adesivas mais recentes tenham melhorado a compatibilidade, alcançar uma adesão estável a longo prazo continua difícil em ambientes de alta carga ou alta temperatura. Essas limitações de desempenho restringem o uso de adesivos padrão e exigem inovação contínua para atender às necessidades industriais exigentes.

Pressão Regulamentar sobre Produtos Químicos e Emissões de VOC

O mercado enfrenta regras globais rigorosas que visam compostos orgânicos voláteis, solventes perigosos e produtos químicos com riscos à saúde. A conformidade aumenta a complexidade das formulações e eleva os custos de produção para os fabricantes de adesivos. Muitos adesivos tradicionais contêm substâncias restritas sob o regulamento REACH da UE, padrões da EPA dos EUA e regras regionais de segurança de embalagens. Os produtores devem investir em P&D para criar alternativas mais seguras sem comprometer a resistência ou a velocidade de cura. Indústrias como embalagens alimentícias e dispositivos médicos exigem testes rigorosos, o que retarda as aprovações de produtos. Essas pressões regulatórias continuam sendo um grande desafio e influenciam estratégias futuras de desenvolvimento de produtos.

Análise Regional:

América do Norte

A América do Norte liderou o Mercado de Adesivos Plásticos em 2024 com cerca de 34% de participação. A forte demanda veio da redução de peso automotiva, produção de dispositivos médicos e embalagens de alto desempenho. Montadoras dos EUA usaram sistemas de epóxi e poliuretano para adesão interior e estrutural, enquanto empresas de eletrônicos adotaram acrílicos de cura rápida para montagens compactas. O crescimento do comércio eletrônico apoiou o uso mais amplo de embalagens laminadas e flexíveis. A região também avançou em tecnologias adesivas sustentáveis devido ao aumento das regulamentações de VOC. Fortes investimentos em P&D e uma alta concentração de fabricantes de adesivos premium ajudaram a América do Norte a manter sua posição de liderança em aplicações industriais e de consumo.

Europa

A Europa detinha quase 28% de participação em 2024, impulsionada por regras ambientais rigorosas, expansão da produção de veículos elétricos e forte inovação em embalagens. Alemanha, França e Reino Unido usaram adesivos de alto desempenho para pacotes de baterias de veículos elétricos, dispositivos médicos e eletrônicos de precisão. As metas de economia circular da UE impulsionaram a demanda por sistemas adesivos recicláveis e sem solventes, especialmente para linhas de embalagens de PP e PE. O crescimento na renovação de construções e compósitos leves também apoiou o consumo. A forte pressão regulatória incentivou as empresas a se voltarem para químicas mais verdes, mantendo a Europa como uma região chave para tecnologias adesivas avançadas e focadas no meio ambiente.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 31% de participação em 2024 e cresceu mais rapidamente devido à rápida industrialização, forte fabricação de eletrônicos e altos volumes de produção de plásticos. China, Japão, Coreia do Sul e Índia usaram grandes quantidades de adesivos acrílicos, epóxi e poliuretano para smartphones, eletrodomésticos, componentes de transporte e filmes de embalagem. A expansão das plantas automotivas e o aumento da produção de veículos elétricos continuaram a impulsionar a demanda. A região também se beneficiou das fortes necessidades de embalagens de comércio eletrônico e da produção em larga escala de bens de consumo. Custos de fabricação competitivos e maior investimento em automação posicionaram a Ásia-Pacífico como o motor de crescimento mais forte no mercado global.

América Latina

A América Latina deteve cerca de 4% de participação em 2024, apoiada pelo crescimento das atividades de embalagem, mercado automotivo de reposição e construção civil. Brasil e México adotaram mais adesivos plásticos em embalagens de alimentos, bens domésticos e acabamentos internos automotivos. A demanda por soluções adesivas duráveis e econômicas aumentou à medida que os fabricantes expandiram a capacidade de produção local. O crescimento nas embalagens de saúde e dispositivos médicos básicos também contribuiu para uma adoção constante. Melhorias na infraestrutura e o aumento do consumo de bens embalados ajudaram a manter um crescimento moderado. O investimento limitado em tecnologia em comparação com as principais regiões restringiu uma expansão mais rápida, mas manteve o mercado estável.

Médio Oriente & África

O Médio Oriente & África capturou cerca de 3% de participação em 2024, impulsionado pelo aumento dos gastos com construção, diversificação industrial e demanda constante por embalagens. As nações do Golfo usaram adesivos plásticos para painéis, sistemas de isolamento e aplicações internas em grandes projetos de construção. O crescimento na embalagem de alimentos e bebidas apoiou uma adoção mais ampla de adesivos de laminação e vedação. A África do Sul expandiu o uso na montagem automotiva e na fabricação de bens de consumo. A mudança da região para a produção local de plásticos e materiais de embalagem criou novas oportunidades, embora a adoção mais lenta de tecnologia e a volatilidade econômica tenham limitado a adoção mais ampla nos setores industriais.

Segmentações de Mercado:

Por Tipo de Resina

- Epóxi

- Acrílico

- Silicone

- Poliuretano (PU)

- Cianoacrilato

- Outros

Por Substrato

- Polietileno (PE)

- Polipropileno (PP)

- PVC

- Outro

Por Uso Final

- Embalagem

- Construção Civil

- Transporte

- Dispositivos Médicos

- Bens de Consumo

- Outro

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

O Mercado de Adesivos Plásticos apresenta forte concorrência entre empresas líderes como Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema e Dow Inc. Estas empresas focam em químicas avançadas de resinas, incluindo sistemas de epóxi, poliuretano, acrílico e silicone que suportam colagens de alta resistência em embalagens, automotivo, médico e eletrônicos. Os principais players investem em soluções adesivas de cura mais rápida, baixo VOC e recicláveis para atender às regulamentações globais cada vez mais rigorosas e metas de sustentabilidade. Muitas empresas expandem a produção na Ásia-Pacífico e fortalecem parcerias com OEMs automotivos e de embalagens. A crescente demanda por colagem de materiais múltiplos e estruturas leves impulsiona a atividade contínua de P&D. As empresas também aprimoram seus portfólios com ferramentas de dispensação digital, tecnologias de preparação de superfícies e graus adesivos específicos para aplicações. Este ambiente competitivo impulsiona a inovação e reforça a mudança do mercado em direção a sistemas de colagem de alto desempenho e ecológicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Desenvolvimentos Recentes:

- Em agosto de 2025, a Henkel AG anunciou uma nova geração de selantes Darex COV à base de PVC sem ftalatos para aplicações em baldes e tambores (melhor credenciais de saúde/ambientais).

- Em maio de 2025, a Master Bond Inc. anunciou novos lançamentos de produtos (exemplo: EP3HTSDA-2Med, uma epóxi condutiva eletricamente preenchida com prata que passou na ISO 10993-5; comunicado de imprensa datado de 19/05/2025). O fluxo de notícias de maio de 2025 da Master Bond também destaca adesivos UV/LED e de cura dupla projetados para colagem de substratos desafiadores.

- Em junho de 2024, a Dow Inc. anunciou que três de seus sistemas adesivos usados com embalagens de filme de polietileno receberam reconhecimento formal da Associação de Recicladores de Plástico por compatibilidade com a reciclagem de filmes de PE. Esta validação apoia proprietários de marcas e conversores no design de estruturas de embalagens plásticas que mantêm forte adesão enquanto permanecem recicláveis em fluxos de PE estabelecidos.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Resina, Substrato, Uso Final e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- A demanda por adesivos de alta resistência aumentará à medida que as indústrias se voltarem para componentes plásticos leves.

- A adoção de sistemas adesivos recicláveis e de baixo VOC crescerá devido a regras rígidas de sustentabilidade.

- Químicas de cura rápida se expandirão para apoiar linhas de produção automatizadas e de alta velocidade.

- O uso de soluções de colagem para módulos de baterias de veículos elétricos e peças internas aumentará.

- Fabricantes de dispositivos médicos adotarão mais formulações adesivas biocompatíveis e de grau estéril.

- Marcas de embalagens se moverão em direção a estruturas mono-materiais que requerem colagem avançada de PP e PE.

- Tecnologias de ativação de superfície como tratamento por plasma e corona terão uso mais amplo.

- Fabricantes investirão em ferramentas de dispensação digital para aplicação adesiva precisa e consistente.

- A Ásia-Pacífico ganhará mais impulso como um importante centro de fabricação para eletrônicos e plásticos.

- As empresas expandirão P&D para criar adesivos compatíveis com design circular e fácil desmontagem.