Visão Geral do Mercado

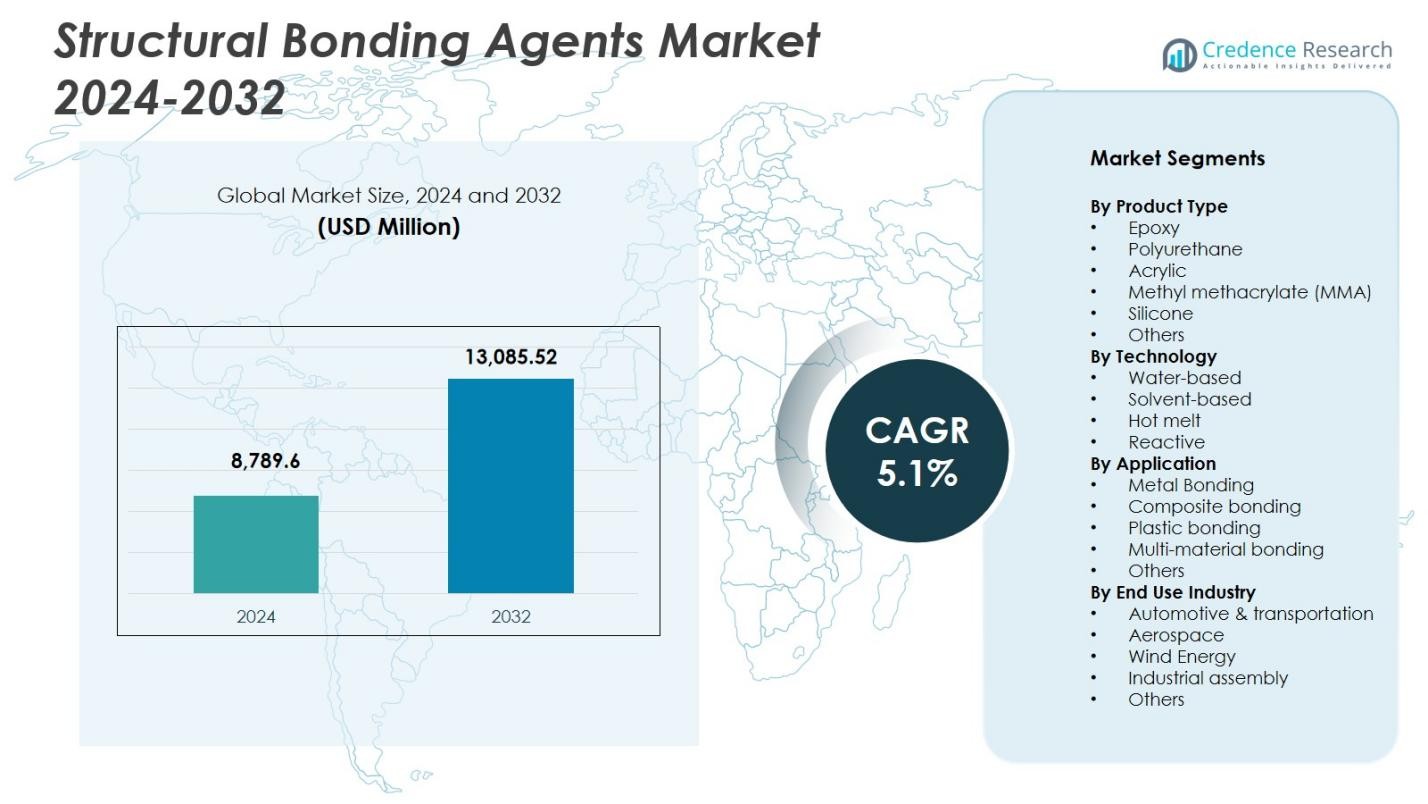

O tamanho do mercado de Agentes de Ligação Estrutural foi avaliado em USD 8.789,6 milhões em 2024 e espera-se que atinja USD 13.085,52 milhões até 2032, com um CAGR de 5,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Agentes de Ligação Estrutural 2024 |

USD 8.789,6 Milhões |

| Mercado de Agentes de Ligação Estrutural, CAGR |

5,1% |

| Tamanho do Mercado de Agentes de Ligação Estrutural 2032 |

USD 13.085,52 Milhões |

O Mercado de Agentes de Ligação Estrutural é moldado por líderes como 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., e RPM International Inc., todos focados em químicas adesivas avançadas para atender às crescentes necessidades de ligação industrial. Essas empresas fortalecem sua presença por meio de inovações em sistemas epóxi, poliuretano, acrílico e reativos que suportam montagens de alta resistência e baixo peso nos setores automotivo, aeroespacial, de construção e de energia eólica. A Ásia-Pacífico lidera o mercado com uma participação de 37,2%, apoiada pela rápida industrialização e expansão das operações de manufatura nas principais economias.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Agentes de Ligação Estrutural está avaliado em USD 8.789,6 milhões em 2024 e cresce a uma CAGR de 5,1% durante o período de previsão.

- A crescente demanda por materiais leves nos setores automotivo, aeroespacial e de montagem industrial impulsiona a expansão do mercado, apoiada pela ampla adoção de adesivos epóxi, que detêm uma participação de 38,6% na segmentação de produtos.

- O aumento da mudança para formulações sustentáveis e de baixo VOC e a forte adoção de tecnologias reativas, que lideram com uma participação de 41,2%, destacam as principais tendências de mercado impulsionadas por requisitos regulatórios e de desempenho.

- Os principais players aprimoram o posicionamento no mercado por meio de inovações em químicas híbridas, parcerias estratégicas e capacidades de aplicação ampliadas nos segmentos de ligação de metais, compósitos e multi-materiais.

- A Ásia-Pacífico domina com uma participação regional de 37,2%, seguida pela América do Norte com 31,4% e Europa com 29,7%, apoiada pela fabricação em larga escala, desenvolvimento de infraestrutura e alta adoção de soluções de ligação avançadas.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Produto

O mercado de Agentes de Ligação Estrutural por tipo de produto é liderado por adesivos epóxi, que detêm uma participação de 38,6% devido à sua excepcional resistência mecânica, resistência térmica e adequação para montagens industriais exigentes. Adesivos de poliuretano e acrílico seguem, impulsionados pelo aumento das aplicações na redução de peso automotivo e na fabricação de bens de consumo. Adesivos MMA e de silicone testemunham adoção constante para necessidades de ligação flexível, enquanto outras químicas especializadas atendem a aplicações de nicho. A dominância do epóxi é principalmente impulsionada por sua confiabilidade na ligação de metais, compósitos e componentes estruturais, especialmente nos setores automotivo, aeroespacial e de construção que exigem durabilidade a longo prazo.

- Por exemplo, os adesivos à base de epóxi SikaPower da Sika ligam tipos de metal e plásticos reforçados com fibra de carbono (CFRP) em aplicações de carroceria de veículos, curando via calor de forno de eletro-revestimento para juntas estruturais resistentes a impactos.

Por Tecnologia

Na segmentação por tecnologia, a tecnologia de ligação reativa domina o mercado de Agentes de Ligação Estrutural com uma participação de 41,2%, apoiada por forte desempenho de adesão, capacidade de reticulação química e adequação para juntas estruturais de alto estresse. Sistemas à base de água ganham força devido às regulamentações de sustentabilidade, enquanto formulações à base de solvente mantêm relevância onde a cura rápida é essencial. Adesivos hot-melt suportam processos de fabricação de alta velocidade e aplicações orientadas para embalagens. A tecnologia reativa lidera porque indústrias como transporte, energia eólica e eletrônicos priorizam cada vez mais ligações duradouras, resistência aprimorada à fadiga e compatibilidade com montagens de multi-materiais, garantindo sua liderança contínua no mercado.

- Por exemplo, o adesivo à base de água VINYLEX 115R da Bostik é promovido para aplicações automotivas, combinando alta resistência inicial com baixas emissões de VOC para apoiar uma montagem mais rápida e conformidade regulatória em componentes internos.

Por Aplicação

O mercado de Agentes de Ligação Estrutural por aplicação é liderado pela ligação de metais, representando uma participação de 33,4%, impulsionada pela expansão da produção automotiva, montagem de componentes aeroespaciais e fabricação de equipamentos industriais. A ligação de compósitos segue de perto à medida que materiais leves penetram em aplicações de veículos, turbinas eólicas e construção. Os segmentos de ligação de plásticos e multi-materiais crescem com a mudança para designs de produtos modulares e sistemas de baterias de veículos elétricos. A ligação de metais permanece dominante devido ao seu papel crítico na substituição de soldas e fixadores mecânicos, permitindo uma melhor integridade estrutural, redução de peso e maior resistência à corrosão em indústrias de uso final de alto desempenho.

Principais Motores de Crescimento

Aumento da Demanda por Materiais Leves em Diversas Indústrias

A crescente adoção de materiais leves na fabricação automotiva, aeroespacial e industrial impulsiona fortemente o mercado de Agentes de Ligação Estrutural. À medida que os OEMs substituem a fixação mecânica tradicional por adesivos de alto desempenho, os agentes de ligação estrutural permitem relações superiores de resistência-peso, melhor desempenho em colisões e maior eficiência energética. Sua capacidade de unir substratos diferentes, como metais, compósitos e plásticos, acelera ainda mais a demanda. Essa mudança apoia uma maior flexibilidade de design, reduz os custos de montagem e se alinha aos objetivos globais de sustentabilidade, reforçando a trajetória de crescimento a longo prazo do mercado.

- Por exemplo, a Volkswagen integrou a ligação adesiva na carroceria em branco em vários modelos Audi para substituir certas juntas soldadas, com adesivos estruturais capazes de suportar mais de 1.000 psi em testes de cisalhamento por sobreposição, enquanto melhoram o desempenho de segurança em colisões.

Expansão das Atividades de Infraestrutura e Construção

A rápida urbanização, as atualizações de infraestrutura em larga escala e o aumento do investimento em materiais de construção modernos contribuem significativamente para o crescimento do mercado. Os agentes de ligação estrutural são amplamente utilizados em sistemas de fachadas, instalações de vidro, pisos, ligação de painéis e estruturas pré-fabricadas, oferecendo alta adesão, durabilidade e resistência às intempéries. Seu papel na melhoria da integridade estrutural e na redução da manutenção ao longo do ciclo de vida fortalece sua adoção em projetos residenciais e comerciais. À medida que os governos enfatizam a construção verde e edifícios energeticamente eficientes, a demanda por tecnologias adesivas com desempenho térmico e mecânico superior continua a aumentar.

- Por exemplo, a Saint-Gobain emprega soluções de silicone de alto desempenho em sistemas de fachadas, como a fixação do vidro de baixo carbono ORAÉ com alumínio Hydro CIRCAL 75R para envelopes de edifícios sustentáveis que aumentam a eficiência energética.

Avanços na Química de Adesivos e Tecnologias de Aplicação

A inovação contínua em sistemas reativos, formulações híbridas e químicas ambientalmente amigáveis melhora as capacidades de desempenho e amplia o escopo de aplicação industrial. Os agentes de ligação modernos agora oferecem maior velocidade de cura, resistência química e compatibilidade com substratos complexos, tornando-os adequados para baterias de veículos elétricos, pás de turbinas eólicas e eletrônicos de consumo de próxima geração. Tecnologias de dispensação de adesivos prontas para automação e aplicação precisa aceleram ainda mais a eficiência operacional para os fabricantes. Esses avanços criam coletivamente novos caminhos de crescimento ao apoiar requisitos de ligação de alto desempenho em indústrias tecnologicamente em evolução.

Tendências e Oportunidades Principais

Crescente Mudança para Adesivos Sustentáveis e de Baixa Emissão

Uma tendência importante que molda o mercado é a transição para sistemas adesivos à base de água, sem solventes e à base de bio com perfis de VOC mais baixos. A pressão regulatória, os objetivos de sustentabilidade corporativa e a crescente conscientização ambiental incentivam os fabricantes a desenvolver soluções de ligação estrutural mais verdes sem comprometer a resistência da ligação. Essa tendência abre fortes oportunidades na construção verde, bens de consumo e mobilidade elétrica, onde a conformidade ecológica é crítica. Empresas que se concentram em formulações neutras em carbono, materiais recicláveis e adesivos alinhados à economia circular têm muito a ganhar com essa mudança de mercado.

- Por exemplo, a Henkel desenvolveu o Loctite HB S ECO, um adesivo de poliuretano de um componente livre de solventes e compostos orgânicos voláteis. Ele incorpora 63% de materiais à base de bio via balanço de massa certificado ISCC PLUS, reduzindo as emissões de CO2eq em 66% em comparação com versões à base de fósseis, mantendo desempenho idêntico para construção de madeira de suporte de carga.

Aumento da Adoção em Veículos Elétricos e Energia Renovável

O rápido crescimento da produção de veículos elétricos e da infraestrutura de energia renovável cria oportunidades crescentes para agentes de ligação de alto desempenho. Adesivos estruturais suportam chassis leves de veículos elétricos, invólucros de baterias, estruturas de corpo compostas e componentes de gerenciamento térmico. No setor de energia eólica, eles desempenham um papel vital na ligação de grandes pás de turbinas, garantindo resistência à fadiga e durabilidade a longo prazo. À medida que os fabricantes aumentam o uso de compósitos avançados e adotam designs de materiais múltiplos, a demanda por tecnologias de ligação robustas que aumentem a eficiência e reduzam a complexidade de fabricação continua a acelerar.

- Por exemplo, os adesivos estruturais elásticos BETAFORCE da DuPont unem pacotes de baterias de veículos elétricos à temperatura ambiente, incorporando 30% de matérias-primas de base biológica sem primers ou pré-tratamentos. Isso possibilita uma montagem sustentável enquanto mantém a flexibilidade de design e proteção contra corrosão.

Desafios Principais

Preços Flutuantes de Matérias-Primas e Restrições na Cadeia de Suprimentos

O mercado enfrenta desafios persistentes devido à volatilidade nas matérias-primas à base de petroquímicos, o que impacta diretamente os custos de produção para sistemas adesivos de epóxi, poliuretano e acrílico. Disrupções geopolíticas, gargalos logísticos e escassez de suprimentos agravam ainda mais a estabilidade de aquisição para os fabricantes. Essas flutuações reduzem as margens de lucro e criam incerteza de preços para os usuários finais. As empresas devem adotar estratégias de aquisição, investir em químicas alternativas e melhorar a resiliência da cadeia de suprimentos para mitigar o impacto das variações de custo imprevisíveis e manter a disponibilidade consistente de produtos.

Conformidade Regulatória Complexa e Requisitos de Testes de Desempenho

Regulamentações globais rigorosas que regem as emissões de VOC, segurança química e impacto ambiental representam um grande desafio para os fabricantes de adesivos. A conformidade com REACH, EPA e padrões regionais de construção exige reformulação contínua, testes rigorosos e processos de certificação dispendiosos. Além disso, as aplicações de colagem estrutural exigem alta confiabilidade, demandando extensos testes mecânicos, de durabilidade e envelhecimento antes da aprovação no mercado. Esses requisitos prolongam os prazos de desenvolvimento e aumentam os custos operacionais, representando barreiras para empresas menores e necessitando de um investimento substancial em P&D para competitividade a longo prazo.

Análise Regional

América do Norte

A América do Norte detém uma participação de 31,4% do Mercado de Agentes de Colagem Estrutural, impulsionada pela forte demanda da fabricação automotiva, produção aeroespacial e atividades avançadas de construção. A região se beneficia da presença de grandes fabricantes de adesivos, alta adoção de materiais leves e crescente uso de tecnologias de colagem de compósitos. Crescentes investimentos em plataformas de veículos elétricos e renovação de infraestrutura apoiam ainda mais o crescimento do mercado. Os EUA lideram devido à robusta produção industrial e padrões de desempenho rigorosos que favorecem agentes de colagem de alta resistência. A contínua inovação em adesivos reativos e químicas sustentáveis fortalece a perspectiva de demanda a longo prazo da região.

Europa

A Europa representa uma participação de 29,7% do Mercado de Agentes de Colagem Estrutural, apoiada por regulamentações ambientais rigorosas, produção automotiva avançada e forte ênfase em práticas de construção sustentáveis. Alemanha, França e Reino Unido lideram a adoção à medida que os fabricantes se voltam para soluções de colagem que melhoram a eficiência de combustível e a durabilidade estrutural. O crescente setor de energia eólica da região, que depende fortemente da colagem de compósitos, reforça ainda mais a demanda. A adoção de formulações à base de água e com baixo teor de VOC acelera devido às políticas ambientais da UE. A contínua inovação em químicas adesivas híbridas posiciona a Europa como um centro chave para soluções de colagem tecnologicamente avançadas.

Ásia-Pacífico

A Ásia-Pacífico domina o Mercado de Agentes de Ligação Estrutural com uma participação de 37,2%, impulsionada pela rápida industrialização, expansão da fabricação automotiva e eletrônica e desenvolvimento de infraestrutura em larga escala. China, Japão, Coreia do Sul e Índia contribuem significativamente para a demanda, à medida que os fabricantes adotam cada vez mais adesivos para aplicações de ligação de metal, compósitos e materiais múltiplos. A região se beneficia de capacidades de produção econômicas e crescentes investimentos na fabricação de veículos elétricos. O uso crescente de materiais avançados na construção e transporte fortalece ainda mais a expansão do mercado. O forte apoio governamental para instalações de energia renovável, especialmente eólica e solar, aumenta a necessidade de tecnologias de ligação estrutural de alto desempenho.

América Latina

A América Latina detém uma participação de 5,6% do Mercado de Agentes de Ligação Estrutural, liderada pelo crescimento das atividades de construção, expansão das operações de montagem automotiva e aumento da demanda por soluções de ligação duráveis em aplicações industriais. Brasil e México continuam sendo os maiores contribuintes devido ao aumento dos investimentos na modernização da infraestrutura e na fabricação de bens de consumo. A adoção de adesivos reativos e à base de poliuretano está aumentando à medida que as indústrias mudam de fixação mecânica tradicional para tecnologias de ligação avançadas. Embora a volatilidade econômica apresente desafios, a melhoria da competitividade manufatureira e o crescimento industrial regional continuam a apoiar o potencial de mercado a longo prazo em segmentos-chave.

Médio Oriente & África

A região do Médio Oriente & África representa uma participação de 6,1% do Mercado de Agentes de Ligação Estrutural, impulsionada pela expansão de projetos de construção, desenvolvimento de infraestrutura e crescente adoção de materiais compósitos nos setores automotivo, marítimo e industrial. Os países do GCC lideram a demanda devido a projetos de construção comercial e residencial em larga escala que requerem soluções adesivas de alta resistência. Os crescentes esforços de diversificação industrial apoiam o uso de agentes de ligação avançados em aplicações de fabricação. Embora o mercado ainda esteja em desenvolvimento em comparação com outras regiões, os investimentos em energia renovável, transporte e infraestrutura inteligente criam oportunidades significativas para tecnologias adesivas de alto desempenho.

Segmentações de Mercado:

Por Tipo de Produto

- Epóxi

- Poliuretano

- Acrílico

- Metacrilato de metila (MMA)

- Silicone

- Outros

Por Tecnologia

- Base de água

- Base de solvente

- Hot melt

- Reativo

Por Aplicação

- Ligação de metal

- Ligação de compósitos

- Ligação de plástico

- Ligação de materiais múltiplos

- Outros

Por Indústria de Uso Final

- Automotivo & transporte

- Aeroespacial

- Energia eólica

- Montagem industrial

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O cenário competitivo do Mercado de Agentes de Ligação Estrutural apresenta empresas líderes como 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., e RPM International Inc., que coletivamente moldam a tecnologia, inovação e capacidades de fornecimento global. Esses players focam em expandir o desempenho dos adesivos através de avanços em epóxi, poliuretano, acrílico e químicas híbridas para atender à crescente demanda por soluções de ligação de alta resistência e leveza em aplicações automotivas, aeroespaciais, de construção e industriais. Iniciativas estratégicas como inovação de produtos, aquisições, expansão de capacidade e desenvolvimentos orientados para a sustentabilidade fortalecem seu posicionamento no mercado. As empresas investem cada vez mais em formulações reativas e de baixo VOC para alinhar-se aos padrões ambientais globais, enquanto parcerias com OEMs e fabricantes de compósitos aprimoram soluções específicas para aplicações. Esforços contínuos de P&D, redes de distribuição fortes e integração de tecnologias adesivas compatíveis com automação reforçam ainda mais sua vantagem competitiva em um mercado impulsionado por desempenho, durabilidade e requisitos evolutivos de engenharia de materiais.

Análise dos Principais Jogadores

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Desenvolvimentos Recentes

- Em outubro de 2025, a Henkel Adhesive Technologies e a The Dow Chemical Company expandiram sua parceria estratégica para reduzir as emissões em todo o seu portfólio de adesivos, avançando nas iniciativas de sustentabilidade.

- Em setembro de 2025, a Huntsman Advanced Materials lançou uma nova linha de adesivos epóxi reformulados ARALDITE®, incluindo o ARALDITE® 2014-3, livre de BPA e substâncias CMR adicionadas intencionalmente sob as regulamentações da UE.

- Em abril de 2024, a Henkel AG & Co. KGaA concluiu a aquisição da Seal for Life Industries, expandindo seu portfólio de revestimentos protetores e de vedação para aprimorar as tecnologias adesivas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tipo de Produto, Tecnologia, Aplicação, Indústria de Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará uma demanda crescente à medida que as indústrias aceleram a adoção de montagens leves e multimateriais.

- Avanços nas químicas adesivas reativas e híbridas fortalecerão o desempenho e expandirão o escopo de aplicação.

- A fabricação de veículos elétricos criará fortes oportunidades de longo prazo para soluções de colagem de alta resistência.

- A modernização da construção e infraestrutura continuará impulsionando o uso de agentes de colagem duráveis e resistentes às intempéries.

- Metas de sustentabilidade levarão os fabricantes a formularem produtos à base de água, sem solventes e com baixo VOC.

- A automação nos processos industriais aumentará a necessidade de adesivos compatíveis com sistemas de dispensação de alta velocidade.

- Setores intensivos em compósitos, como aeroespacial e energia eólica, impulsionarão a inovação contínua em tecnologias de colagem estrutural.

- A otimização da cadeia de suprimentos e a diversificação de matérias-primas se tornarão prioridades estratégicas para os fabricantes.

- Ferramentas de simulação digital e desempenho preditivo de colagem apoiarão ciclos de desenvolvimento de produtos mais rápidos.

- Parcerias estratégicas entre fornecedores de adesivos e OEMs fortalecerão soluções de colagem personalizadas para aplicações emergentes.