Visão Geral do Mercado

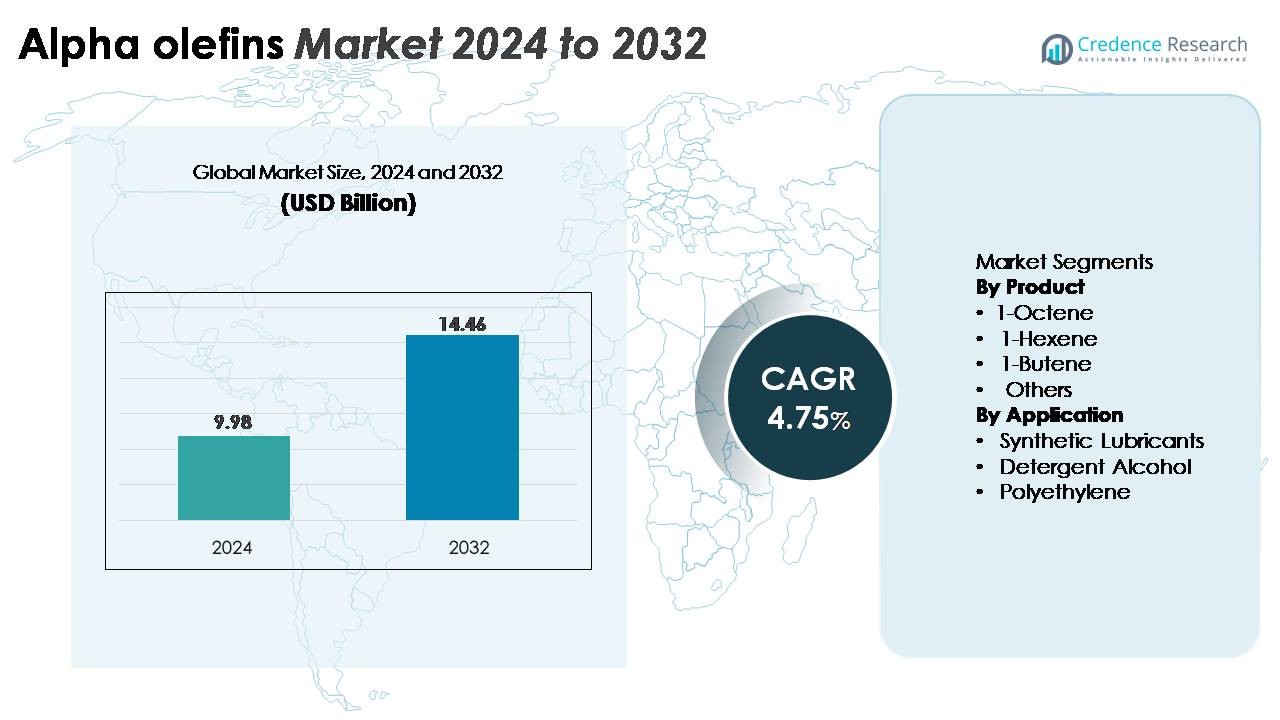

O mercado global de alfa olefinas foi avaliado em USD 9,98 bilhões em 2024 e projeta-se que alcance USD 14,46 bilhões até 2032, refletindo uma taxa de crescimento anual composta (CAGR) de 4,75% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Alfa Olefinas 2024 |

USD 9,98 Bilhões |

| Mercado de Alfa Olefinas, CAGR |

4,75% |

| Tamanho do Mercado de Alfa Olefinas 2032 |

USD 14,46 Bilhões |

A paisagem competitiva do mercado de alfa olefinas apresenta uma mistura de fabricantes químicos globais e produtores de surfactantes especializados, incluindo Nouryon, Kao Corporation, Stepan Company, Enaspol, Huntsman Corporation, Pilot Chemical Company, Zanyu Technology Group Co. Ltd., Clariant AG, Rohit Surfactants Private Limited e P. Chemicals. Estas empresas fortalecem suas posições através de capacidades de produção integradas, tecnologias avançadas de oligomerização e fortes ligações a jusante com fabricantes de polietileno, lubrificantes e álcoois detergentes. A América do Norte lidera o mercado com aproximadamente 36% de participação, impulsionada por grandes crackers de etileno e matérias-primas a preços competitivos, enquanto a Ásia-Pacífico segue como um centro de rápido crescimento apoiado por capacidades petroquímicas em expansão e aumento da demanda por polímeros.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de alfa olefinas alcançou USD 9,98 bilhões em 2024 e projeta-se que atinja USD 14,46 bilhões até 2032, registrando um CAGR de 4,75% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por LLDPE e HDPE, onde o 1-Buteno lidera o segmento de produtos devido ao seu uso extensivo como comonômero para aplicações de polietileno de alta resistência e flexibilidade.

- Tendências como a crescente adoção de 1-Hexeno e 1-Octeno de alta pureza para PE de grau metaloceno premium e a crescente utilização em lubrificantes sintéticos continuam a remodelar a dinâmica da indústria.

- A atividade competitiva permanece forte, com os principais players expandindo capacidades de oligomerização enquanto navegam por restrições ligadas à volatilidade das matérias-primas de etileno e ao endurecimento das regulamentações de sustentabilidade.

- Regionalmente, a América do Norte detém cerca de 36% do mercado, seguida pela Ásia-Pacífico com quase 31%, enquanto a Europa mantém cerca de 22%, apoiada por clusters químicos estabelecidos e demanda das indústrias de polietileno e surfactantes.

Análise de Segmentação de Mercado:

Por Produto (1-Octeno, 1-Hexeno, 1-Buteno, Outros)

No segmento de produtos, o 1-Buteno mantém a participação de mercado dominante, apoiado pelo seu uso generalizado como comonômero na produção de LLDPE e HDPE, onde melhora a flexibilidade, processabilidade e resistência ao impacto. Sua relação custo-benefício e alta disponibilidade reforçam ainda mais sua liderança em embalagens de filme, revestimentos industriais e produtos moldados. Enquanto 1-Hexeno e 1-Octeno continuam ganhando tração em graus de polietileno premium, sua maior complexidade de produção limita a absorção de volume. O segmento “Outros”, composto por alfa olefinas especiais, beneficia-se da crescente demanda em elastômeros, adesivos e surfactantes, mas permanece comparativamente menor.

- Por exemplo, a ExxonMobil é uma produtora global líder de alfa olefinas lineares, com fabricação em larga escala integrada em seus complexos de Baytown e Baton Rouge. A empresa é um fornecedor importante de 1-buteno, 1-hexeno e alfa olefinas superiores usadas em aplicações de LLDPE, HDPE e surfactantes especiais, conforme documentado em suas divulgações do Portfólio de Produtos Químicos.

Por Aplicação (Lubrificantes Sintéticos, Álcool Detergente, Polietileno, Outros)

Dentro das aplicações, o polietileno representa o maior e mais influente segmento, impulsionado pelo aumento do consumo global de LLDPE e HDPE em embalagens, construção, componentes automotivos e bens de consumo. As alfa olefinas desempenham um papel crucial na melhoria da resistência do polímero, comportamento de vedação e durabilidade, posicionando o polietileno como o principal centro de demanda. Os lubrificantes sintéticos mostram forte impulso de crescimento à medida que as formulações à base de PAO ganham preferência em motores de alto desempenho e sistemas industriais. Os álcoois detergentes também contribuem significativamente devido à demanda constante dos mercados de limpeza doméstica e cuidados pessoais, apoiada pela expansão da produção de derivados de álcoois graxos.

- Por exemplo, a Chevron Phillips Chemical opera uma unidade dedicada de 1-Hexeno em Baytown, Texas, com uma capacidade de produção de 250.000 toneladas métricas por ano, fornecendo comonômeros de alto desempenho para as próximas gerações de polietileno. Os lubrificantes sintéticos continuam a expandir-se com formulações à base de PAO, enquanto os álcoois detergentes crescem de forma constante devido ao aumento da produção de derivados de álcoois graxos C12–C14 para aplicações de limpeza e cuidados pessoais.

Principais Motores de Crescimento

Aumento da Demanda por Polietileno em Aplicações de Embalagem e Industriais

A mudança global em direção a materiais de polietileno de alto desempenho continua sendo um dos principais impulsionadores do consumo de alfa olefinas. À medida que os fabricantes de LLDPE e HDPE aumentam a produção para atender à crescente demanda por filmes, embalagens flexíveis, geomembranas e produtos moldados, o uso de alfa olefinas como comonômeros torna-se indispensável. 1-Buteno, 1-Hexeno e 1-Octeno melhoram a resistência mecânica, comportamento de vedação, durabilidade e propriedades de flexibilidade essenciais para formatos avançados de embalagem usados em alimentos, e-commerce, revestimentos industriais e filmes agrícolas. Além disso, as indústrias de infraestrutura e automotiva dependem cada vez mais do HDPE para tubos, contêineres, tanques e componentes leves, fortalecendo ainda mais a absorção de alfa olefinas. A expansão de complexos petroquímicos na Ásia e no Oriente Médio, juntamente com adições contínuas de capacidade por produtores de polímeros, cria um ambiente estável de oferta e demanda. À medida que os fabricantes adotam tecnologias de catalisadores metalocênicos para graus premium de PE, as alfa olefinas ganham importância estratégica ao permitir características de desempenho personalizadas, solidificando seu papel nas cadeias de valor globais de polímeros.

- Por exemplo, a unidade AlphaPlus® da Shell em Geismar fornece 1-Octeno propositadamente que apoia o PE avançado usado em sistemas de tubulação com classificação de pressão.

Expansão da Utilização nas Indústrias de Lubrificantes Sintéticos e Olequímicos

A produção de lubrificantes sintéticos, particularmente polialfaolefinas (PAOs), continua a aumentar a demanda por alfa olefinas devido às crescentes exigências nas aplicações automotivas, aeroespaciais, marítimas e de maquinário industrial. Alfa olefinas como 1-Deceno são matérias-primas centrais para formulações de PAO de alta viscosidade e estabilidade térmica. Esses lubrificantes suportam intervalos de drenagem prolongados, resistência superior à oxidação e eficiência de combustível aprimorada para motores modernos e equipamentos de alta carga. A indústria olequímica também reforça a demanda através da produção de álcoois detergentes e surfactantes, onde alfa olefinas de cadeia longa servem como intermediários chave. O aumento do consumo de produtos de cuidados pessoais, soluções de limpeza doméstica e surfactantes industriais acelera a necessidade de alfa olefinas de alta pureza. O crescimento em aplicações especiais, incluindo plastificantes, produtos químicos para campos petrolíferos e adesivos, amplia ainda mais a base de consumo. À medida que as indústrias priorizam a eficiência energética e formulações ambientalmente compatíveis, o uso de lubrificantes sintéticos otimizados para desempenho continua a se expandir, posicionando as alfa olefinas no núcleo das soluções de lubrificação e químicas de próxima geração.

- Por exemplo, a instalação de PAO da Chevron Phillips Chemical em Cedar Bayou, Texas, opera com uma capacidade de produção de aproximadamente 58.000 toneladas métricas por ano (mtpa), fornecendo PAOs do Grupo IV usados em lubrificantes automotivos e de turbinas de alta eficiência.

Avanços Tecnológicos em Processos de Produção Propositada

Os avanços contínuos nas tecnologias de produção fortalecem significativamente o mercado de alfa olefinas ao permitir rendimentos mais altos, melhor seletividade e fabricação econômica. Inovações na oligomerização de etileno, como o Shell Higher Olefin Process (SHOP), AlphaPlus da Chevron Phillips e os sistemas catalíticos avançados da Sasol, permitem que os produtores personalizem a distribuição de produtos e escalem a produção de forma eficaz. O desempenho aprimorado dos catalisadores garante estabilidade, ciclos de vida mais longos e maior precisão na geração de comprimentos de cadeia de carbono desejados, apoiando o fornecimento consistente para os segmentos de polietileno e produtos químicos especiais. A indústria também está testemunhando a integração de gêmeos digitais, otimização de processos baseada em IA e sistemas avançados de integração térmica que reduzem o consumo de energia e os custos operacionais. Além disso, investimentos em instalações de 1-Hexeno e 1-Octeno propositadas permitem que os fabricantes atendam à crescente demanda por graus de PE premium sem depender exclusivamente de fluxos de coprodutos. Essas melhorias tecnológicas coletivamente aumentam a competitividade, a eficiência operacional e a confiabilidade da produção global para alfa olefinas.

Tendências e Oportunidades Principais

Aumento da Mudança para Alcenos Alfa de Alta Pureza e Especiais

Uma tendência notável no mercado é a aceleração da mudança para alcenos alfa de alta pureza e especiais, impulsionada pelas preferências dos usuários finais por materiais e formulações avançadas. 1-Hexeno e 1-Octeno de alta pureza apoiam a produção de polietileno à base de metaloceno, que oferece clareza superior, resistência a perfurações e propriedades mecânicas para embalagens de filme premium. Alcenos alfa especiais, como cadeias C12–C20, continuam ganhando impulso em aplicações como surfactantes, fluidos de perfuração, lubrificantes automotivos e polímeros especiais. Os fabricantes estão respondendo expandindo unidades de oligomerização dedicadas e atualizando sistemas de purificação para produzir distribuições de cadeias de carbono personalizadas. Oportunidades de crescimento também surgem da crescente adoção de alcenos alfa de base biológica à medida que as indústrias exploram caminhos renováveis de etileno. À medida que os frameworks de sustentabilidade se tornam mais rígidos globalmente, as classes especiais que oferecem desempenho aprimorado e menor impacto ambiental tornam-se estrategicamente importantes, criando novos canais de receita para produtores integrados de petroquímicos e produtos químicos especiais.

· Por exemplo, a Shell expandiu seu complexo de alcenos alfa em Geismar com a unidade AO4, adicionando 425.000 toneladas métricas por ano de capacidade total de LAO e elevando a produção do local para 1,3 milhão de toneladas métricas por ano, a maior do mundo. A unidade usa a tecnologia SHOP da Shell para fornecer cortes de alta pureza, como 1-buteno, 1-hexeno e 1-octeno, para aplicações avançadas de polietileno

Crescentes Investimentos em Expansão de Capacidade e Integração Petroquímica Regional

Centros petroquímicos integrados na Ásia-Pacífico, Oriente Médio e América do Norte estão investindo fortemente na produção de etileno e alcenos alfa a jusante, criando oportunidades em larga escala na próxima década. A disponibilidade de matérias-primas a preços competitivos, especialmente etano derivado de xisto nos EUA e abundantes líquidos de gás natural no Oriente Médio, continua a apoiar grandes expansões de capacidade. Esses investimentos fortalecem a resiliência da cadeia de suprimentos, reduzem a dependência de importações e melhoram a competitividade regional nas cadeias de valor de polietileno e lubrificantes sintéticos. Economias emergentes também estão acelerando o desenvolvimento de infraestrutura, estimulando a demanda por tubos de HDPE, geomembranas e componentes industriais, o que aumenta ainda mais o consumo de alcenos alfa. As empresas estão cada vez mais integrando unidades de alcenos alfa com complexos de craqueamento a vapor para otimização da utilização de matérias-primas e eficiência de custos. À medida que os padrões de consumo global mudam para materiais leves e produtos químicos especiais, regiões com ecossistemas petroquímicos integrados estão posicionadas para capturar oportunidades substanciais a longo prazo.

· Por exemplo, a INEOS iniciou sua nova unidade de Alcenos Alfa Lineares (LAO) de 420.000 toneladas por ano no complexo Chocolate Bayou no Texas em 2024, expandindo a produção integrada ao lado de seu cracker de etileno próximo e garantindo fornecimento de longo prazo para clientes de polietileno e lubrificantes sintéticos.

Principais Desafios

Volatilidade nos Preços das Matérias-Primas de Etileno e Dinâmica de Oferta

A volatilidade das matérias-primas, especialmente nos preços do etileno, continua sendo um desafio estrutural para o mercado de alfa olefinas. Como o etileno é a principal matéria-prima para os processos de oligomerização, as flutuações causadas pela instabilidade do mercado de petróleo bruto e gás natural afetam diretamente a economia da produção. Disrupções geopolíticas, paralisações de refinarias e restrições na cadeia de suprimentos podem criar picos súbitos de preços e escassez de oferta, impactando a rentabilidade dos produtores e conversores a jusante. Regiões intensivas em etileno enfrentam riscos adicionais devido a operações de cracker restritas e cronogramas de manutenção. Essa volatilidade complica o planejamento de longo prazo para fabricantes de polietileno, formuladores de lubrificantes e produtores de surfactantes que dependem de um fornecimento estável de alfa olefinas. Embora complexos petroquímicos integrados ofereçam mitigação parcial de riscos, os desequilíbrios globais de oferta e demanda continuam a pressionar as margens e a limitar a flexibilidade operacional dos participantes do mercado.

Regulamentações Ambientais e Pressões de Sustentabilidade

Regulamentações ambientais rigorosas que afetam as operações petroquímicas apresentam um desafio significativo para os produtores de alfa olefinas, particularmente em relação a emissões, gestão de resíduos e consumo de energia. Governos em todo o mundo estão impondo controles mais rígidos sobre a emissão de carbono, gestão de queima e subprodutos perigosos, aumentando os custos de conformidade nos locais de produção. Ao mesmo tempo, a demanda de consumidores e indústrias está se voltando para alternativas renováveis ou de baixo carbono, impactando potencialmente a dependência de longo prazo em olefinas à base de fósseis. As empresas devem investir em tecnologias mais limpas, sistemas de captura de carbono e caminhos renováveis para o etileno para alinhar-se às expectativas de sustentabilidade. Embora esses investimentos sustentem a competitividade a longo prazo, eles exigem despesas de capital substanciais e reestruturação operacional. Equilibrar a conformidade regulatória, os compromissos de sustentabilidade e a eficiência de custos continua a ser um desafio complexo para as partes interessadas da indústria, especialmente à medida que as políticas climáticas globais continuam a evoluir.

Análise Regional

América do Norte

A América do Norte detém cerca de 36% do mercado global de alfa olefinas, apoiada por etileno abundante derivado de xisto e forte integração nas cadeias de valor petroquímicas. Os EUA continuam sendo o principal centro de produção, com grandes players operando unidades de oligomerização de grande porte que fornecem polietileno, lubrificantes sintéticos e fabricantes de álcoois detergentes. A demanda robusta de conversores de LLDPE e HDPE reforça o consumo regional, particularmente em embalagens, construção e aplicações automotivas. Expansões de capacidade na Costa do Golfo, juntamente com preços competitivos de matérias-primas, continuam a melhorar a eficiência da produção. A região também se beneficia do aumento das exportações para a América Latina, Europa e Ásia-Pacífico.

Europa

A Europa representa cerca de 22% do mercado de alfa olefinas, impulsionada por clusters químicos estabelecidos na Alemanha, Países Baixos, Bélgica e França. A demanda é principalmente moldada pelo setor avançado de plásticos da região, fabricantes de lubrificantes sintéticos e produtores de álcoois detergentes. O foco regulatório em lubrificantes de alta eficiência e surfactantes ambientalmente compatíveis apoia a absorção consistente de alfa olefinas. No entanto, custos mais altos de matérias-primas e pressões de descarbonização influenciam a economia da produção. Apesar dessas restrições, a Europa mantém forte liderança tecnológica em alfa olefinas especiais e comonômeros de grau metaloceno, garantindo vantagens competitivas em aplicações de polietileno premium e oleoquímicos.

Ásia-Pacífico

A região Ásia-Pacífico detém aproximadamente 31% de participação de mercado e representa a região de expansão mais rápida devido à rápida industrialização, ao aumento do consumo de polietileno e aos investimentos em grande escala em petroquímicos. China, Coreia do Sul, Índia e Singapura impulsionam uma demanda substancial por LLDPE, HDPE, surfactantes e lubrificantes sintéticos. A crescente necessidade de embalagens para e-commerce, o crescimento da fabricação automotiva e o desenvolvimento de infraestrutura aumentam significativamente o uso de alfa olefinas. Os produtores regionais continuam aumentando as capacidades de etileno e oligomerização para reduzir a dependência de importações. A mudança para 1-Hexeno e 1-Octeno de alta pureza para graus de polímeros premium fortalece ainda mais a demanda, posicionando a Ásia-Pacífico como um motor de crescimento crítico a longo prazo.

América Latina

A América Latina representa cerca de 7% do mercado de alfa olefinas, liderada por Brasil e México, onde o processamento de polietileno e a produção de álcoois detergentes permanecem como principais impulsionadores da demanda. O crescimento é apoiado pelo aumento do consumo de materiais de embalagem, filmes agrícolas, tubos e componentes industriais. Embora a região dependa em grande parte de importações da América do Norte e do Oriente Médio, as atualizações contínuas de capacidade no setor petroquímico do Brasil estão melhorando a confiabilidade do fornecimento local. A expansão das atividades automotivas e de manufatura também aumenta o uso de lubrificantes sintéticos. Apesar das flutuações econômicas, as perspectivas de longo prazo permanecem estáveis devido ao desenvolvimento de infraestrutura e ao aumento dos investimentos industriais.

Oriente Médio & África

A região do Oriente Médio & África detém quase 4% de participação de mercado, impulsionada pela forte integração petroquímica na Arábia Saudita, Emirados Árabes Unidos e Catar. O acesso a etano e matérias-primas NGL com preços competitivos permite uma produção de alfa olefinas eficiente em termos de custo, grande parte da qual é exportada para a Europa e Ásia. A demanda doméstica está aumentando gradualmente devido à expansão das capacidades de processamento de polietileno e iniciativas de diversificação industrial. A África contribui modestamente, com crescimento impulsionado pelas indústrias de embalagens e construção. Investimentos estratégicos em produtos químicos downstream, combinados com a expansão em larga escala de crackers de etileno, devem fortalecer o papel da região como uma base de fornecimento global.

Segmentações de Mercado:

Por Produto

- 1-Octeno

- 1-Hexeno

- 1-Buteno

- Outros

Por Aplicação

- Lubrificantes Sintéticos

- Álcool Detergente

- Polietileno

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de alfa olefinas é caracterizada por um grupo concentrado de líderes petroquímicos globais com forte integração a montante na produção de etileno e tecnologias avançadas de oligomerização. Empresas como Shell, Chevron Phillips Chemical, ExxonMobil, INEOS, SABIC e Sasol dominam o fornecimento através de instalações de grande escala e processos catalíticos proprietários que permitem alta seletividade em toda a gama de produtos, desde 1-Buteno até olefinas de cadeia longa especializadas. Sua competitividade é reforçada por extensas redes de distribuição global, acesso robusto a matérias-primas e investimentos contínuos em capacidades de 1-Hexeno e 1-Octeno para atender à crescente demanda por graus premium de polietileno. Expansões estratégicas na Costa do Golfo dos EUA, Médio Oriente e Ásia-Pacífico fortalecem a confiabilidade do fornecimento e a eficiência de custos. A colaboração com fabricantes de polímeros, formuladores de lubrificantes e produtores de surfactantes melhora ainda mais a presença no mercado. Além disso, inovações tecnológicas, iniciativas de sustentabilidade e parcerias na cadeia de valor permanecem centrais para manter posições de liderança em um ambiente de mercado cada vez mais orientado para o desempenho e focado na eficiência.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Nouryon

- Kao Corporation

- Stepan Company

- Enaspol

- Huntsman Corporation

- Pilot Chemical Company

- Zanyu Technology Group Co. Ltd.

- Clariant AG

- Rohit Surfactants Private Limited

- P. Chemicals

Desenvolvimentos Recentes

- Em novembro de 2025, a Nouryon abriu um novo centro de inovação em Xangai para fortalecer a inovação local, a colaboração com clientes e o desenvolvimento de soluções especializadas em polímeros na China e na Ásia-Pacífico.

- Em outubro de 2025, a Nouryon expandiu seu negócio de especialidades em polímeros aumentando a capacidade de produção de metal-alquilos e adicionando uma nova capacidade de produção de MMAO e um centro de inovação de peróxidos orgânicos na China, apoiando o fornecimento de catalisadores para poliolefinas.

- Em maio de 2025, a Pilot Chemical firmou uma parceria exclusiva com a Novvi LLC para introduzir surfactantes alfa-olefina sulfonada (AOS) de base biológica na América do Norte. O acordo torna a Pilot a única sulfonadora e distribuidora dos surfactantes CalCare® AOS da Novvi para os mercados de produtos domésticos, industriais & institucionais (I&I) e de cuidados pessoais.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por alfa olefinas continuará a crescer à medida que o consumo global de LLDPE e HDPE se expande nos setores de embalagens e infraestrutura.

- A adoção de 1-Hexeno e 1-Octeno de alta pureza aumentará à medida que o polietileno de grau metaloceno ganha preferência para aplicações de filmes e moldagem premium.

- O uso de lubrificantes sintéticos crescerá de forma constante, fortalecendo a demanda por alfa olefinas de cadeia longa usadas em formulações de PAO.

- Os produtores acelerarão as expansões de capacidade na América do Norte, no Oriente Médio e na Ásia-Pacífico para melhorar a confiabilidade do fornecimento.

- Avanços tecnológicos em catalisadores de oligomerização melhorarão a eficiência de produção e a seletividade do produto.

- A integração com crackers a vapor e fontes de matéria-prima de baixo custo permanecerá uma prioridade para uma fabricação competitiva em termos de custo.

- Pressões de sustentabilidade impulsionarão o interesse em alfa olefinas renováveis ou de base biológica desenvolvidas a partir de caminhos alternativos de etileno.

- A otimização digital dos sistemas de produção apoiará o desempenho operacional melhorado e a eficiência energética.

- Alfa olefinas especiais ganharão força em aplicações como surfactantes, adesivos e fluidos de perfuração.

- Os fluxos de comércio regional mudarão à medida que os mercados emergentes aumentem a capacidade de polietileno e fortaleçam as cadeias de valor a jusante.