Visão Geral do Mercado:

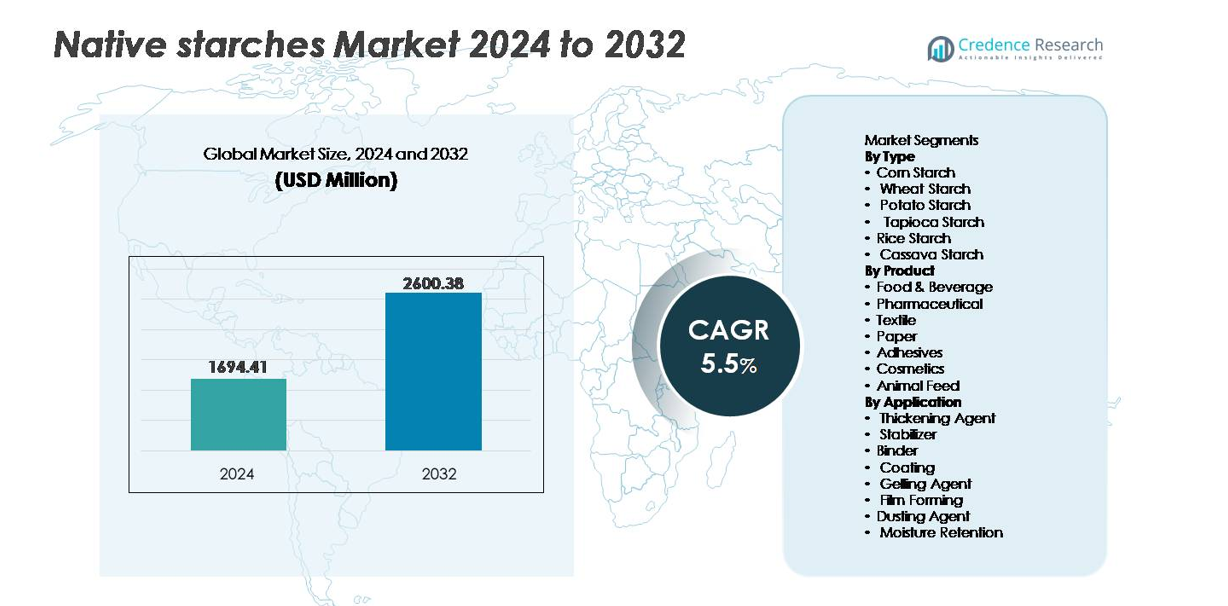

O mercado global de amidos nativos foi avaliado em USD 1.694,41 milhões em 2024 e projeta-se que alcance USD 2.600,38 milhões até 2032, refletindo uma taxa de crescimento anual composta (CAGR) de 5,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Amidos Nativos 2024 |

USD 1.694,41 milhões |

| Mercado de Amidos Nativos, CAGR |

5,5% |

| Tamanho do Mercado de Amidos Nativos 2032 |

USD 2.600,38 milhões |

O mercado de amidos nativos é caracterizado por forte participação global, com empresas líderes como Cargill, Tate & Lyle, Avebe, Archer Daniels Midland Company, Sudzucker Group, Emsland Group, Roquette Freres, Agrana Beteiligungs-AG, Ingredion e Grain Processing Corporation expandindo ativamente suas capacidades de produção e portfólios específicos de aplicação. A Ásia-Pacífico lidera o mercado com aproximadamente 34% de participação, impulsionada pelo abundante processamento de mandioca e milho e pelo aumento do consumo de alimentos convenientes. A América do Norte segue de perto, apoiada por uma infraestrutura avançada de refino de milho e demanda por formulações de rótulo limpo em aplicações alimentícias e industriais. A Europa continua sendo um contribuinte chave, aproveitando fortes clusters de processamento de amido de trigo e batata alinhados com embalagens sustentáveis e desenvolvimento de ingredientes especiais.

Percepções de Mercado:

- O mercado global de amidos nativos foi avaliado em USD 1.694,41 milhões em 2024 e projeta-se que alcance USD 2.600,38 milhões até 2032, expandindo-se a um CAGR de 5,5% durante o período de previsão.

- A demanda é impulsionada pela adoção de rótulos limpos, nutrição à base de plantas e substituição de aditivos quimicamente modificados em aplicações de panificação, snacks, laticínios e refeições prontas.

- Tendências emergentes incluem o crescimento de biopolímeros à base de amido, embalagens biodegradáveis e amidos nativos funcionais projetados para melhor estabilidade e desempenho de congelamento e descongelamento.

- O mercado permanece moderadamente fragmentado, com a concorrência focada em eficiências de abastecimento, inovação em produtos funcionais não modificados e expansão de aplicações industriais além do setor alimentício.

- A Ásia-Pacífico detém aproximadamente 34% de participação, seguida pela América do Norte com 32% e Europa com 28%, enquanto o segmento de alimentos e bebidas representa a maior participação entre as aplicações.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

A fécula de milho detém a participação dominante no mercado de amidos nativos devido à sua abundante disponibilidade, produção econômica e funcionalidade preferida em formulações de panificação, confeitaria e bebidas. Suas fortes propriedades de gelificação, adoçamento e espessamento suportam ampla aplicação no processamento de lanches e alimentos prontos para consumo. O amido de trigo segue como um contribuinte notável, impulsionado por seu papel crescente na produção de carne à base de plantas e macarrão. Os amidos de batata e tapioca ganham força por suas alegações de rótulo limpo e sem glúten, enquanto os amidos de mandioca e arroz permanecem opções de nicho na nutrição infantil e alimentos especiais premium, particularmente em mercados emergentes.

- Por exemplo, a instalação conjunta de moagem de milho da Cargill comissionada em 2025 em Madhya Pradesh opera com uma capacidade inicial de processamento de 500 toneladas por dia, escalável para 1.000 toneladas por dia, reforçando a consistência do fornecimento industrial.

Por Produto

O segmento de alimentos e bebidas representa a maior participação, impulsionado por seu uso extensivo como ingrediente espessante, estabilizante e texturizante em molhos, sobremesas lácteas, sopas e aplicações de panificação. A demanda aumenta em produtos naturais e sem aditivos, aproveitando os amidos nativos como substitutos de rótulo limpo para amidos modificados e aditivos sintéticos. Os produtos farmacêuticos emergem como o segmento de produto de crescimento mais rápido devido ao uso crescente em aglutinantes de comprimidos e excipientes de liberação controlada. As indústrias de adesivos, têxteis e papel continuam a adotar amidos nativos devido à biodegradabilidade e aos custos de produção reduzidos em comparação com adesivos à base de petróleo e aglutinantes sintéticos.

- Por exemplo, o Grupo Emsland processa aproximadamente 2 milhões de toneladas de matérias-primas (batatas e ervilhas) anualmente em todas as suas instalações para produzir uma ampla gama de produtos, incluindo amidos, proteínas e fibras para várias indústrias como alimentos, construção e adesivos.

Por Aplicação

Os agentes espessantes dominam o cenário de aplicação, apoiados pelo uso generalizado em molhos, temperos, sopas e produtos lácteos que requerem aumento de viscosidade e sensação na boca. As categorias de estabilizadores e aglutinantes demonstram forte impulso nos produtos farmacêuticos, panificação e produção de refeições prontas, à medida que os fabricantes priorizam uma estrutura consistente sem aditivos químicos. As aplicações de formação de filmes e revestimentos ganham atenção para revestimentos comestíveis em frutas, coberturas de confeitaria e soluções de embalagens biodegradáveis. As funções de retenção de umidade e poeira permanecem essenciais no processamento de carnes, manuseio de panificação e moldagem industrial, refletindo a crescente demanda por auxiliares de processamento natural e inovação de materiais orientada para a sustentabilidade.

Principais Motores de Crescimento:

Adoção Crescente de Rótulos Limpos e Mudança para Ingredientes Naturais

A preferência por ingredientes de rótulo limpo, não transgênicos e de origem natural acelera fortemente a demanda por amidos nativos. Os consumidores estão cada vez mais rejeitando aditivos sintéticos e ingredientes quimicamente modificados, levando à reformulação de produtos em padarias, lanches, confeitaria, bebidas e refeições prontas. Os amidos nativos oferecem viscosidade, textura e sensação na boca desejáveis sem processamento químico, alinhando-se com as expectativas de saúde e transparência em evolução. Aumentada fiscalização regulatória sobre aditivos modificados na América do Norte, Europa e partes da Ásia reforça a vantagem dos amidos nativos como alternativas compatíveis. Além disso, marcas em segmentos de alimentos premium destacam alegações de “amido natural” para aumentar o apelo do rótulo e a diferenciação da marca. Essa tendência se estende a formulações sem glúten e com redução de gordura, onde os amidos nativos funcionam efetivamente na estrutura, elasticidade e ligação sem estabilizadores artificiais. À medida que consumidores conscientes da sustentabilidade e estruturas regulatórias convergem, a curva de adoção continua a se expandir para categorias orgânicas, à base de plantas, nutrição infantil e nutracêuticos.

- Por exemplo, a linha CLARIA® de amidos de rótulo limpo da Tate & Lyle demonstrou estabilidade de congelamento-descongelamento após três ciclos completos e manteve viscosidade e textura consistentes em recheios lácteos refrigerados armazenados a 4°C por 12 semanas, apoiando o desempenho sem modificação química.

Expansão do Uso Industrial em Embalagens, Materiais à Base de Bio e Adesivos

Os amidos nativos estão testemunhando uma aceleração na adoção na fabricação industrial além das aplicações alimentares tradicionais. Eles são usados no fortalecimento de papel, adesivos para papelão ondulado, acabamento têxtil, produção de biopolímeros e soluções de embalagens biodegradáveis, substituindo produtos químicos derivados de petróleo. Iniciativas apoiadas pelo governo que promovem embalagens ecológicas e restrições ao plástico de uso único impulsionam a adoção de filmes, espumas e produtos compostáveis à base de amido. A crescente vantagem de custo das matérias-primas à base de bio suporta preços competitivos para formulações industriais de amido. Os amidos nativos melhoram a resistência à tração, estabilidade térmica e qualidade de adesão quando misturados com outros polímeros à base de plantas, tornando-os adequados para biocompósitos e embalagens moldadas. O investimento em bioplásticos à base de amido por inovadores de embalagens e empresas químicas amplia a aplicabilidade do produto. À medida que as indústrias fazem a transição para materiais renováveis, os amidos nativos estão posicionados como um componente fundamental em modelos de fabricação circular e logística de redução de resíduos.

- Por exemplo, a NatureWorks – de propriedade conjunta da Cargill – opera uma instalação de fabricação de biopolímeros com uma capacidade de produção anual de 150.000 toneladas de Ingeo™ PLA, derivado de matérias-primas de amido vegetal e utilizado em filmes compostáveis e embalagens moldadas.

Crescimento Forte em Mercados Emergentes e Expansão do Processamento Agrícola

A rápida urbanização, o maior poder de compra e os padrões de consumo alimentar em evolução na Ásia-Pacífico, África e América Latina contribuem substancialmente para o crescimento do amido nativo. Governos locais estão investindo em infraestrutura de processamento de mandioca, batata e milho para criar cadeias de exportação de valor agregado e diminuir a dependência de produtos químicos importados e aditivos alimentares. Culturas indígenas como mandioca e arroz fornecem matérias-primas econômicas para a produção de amido nativo, melhorando a autossuficiência regional. A fabricação doméstica de lanches, laticínios e alimentos de conveniência continua a proliferar, ampliando a demanda por agentes de texturização e espessamento. Além disso, o aumento da produção pecuária impulsiona a demanda consistente por aglutinantes à base de amido em pellets de ração. À medida que processadores multinacionais de alimentos expandem operações em economias emergentes, estratégias de localização da cadeia de suprimentos aceleram ainda mais a adoção de amidos nativos, beneficiando produtores, processadores e produtores a jusante.

Tendências e Oportunidades Principais:

Inovação em Amido Nativo Funcional para Desempenho de Rótulo Limpo

Uma tendência proeminente envolve o desenvolvimento de graus de amido nativo funcional aprimorado que imitam o desempenho do amido modificado sem tratamento químico. Técnicas avançadas de moagem, tratamento enzimático e modificação física melhoram a tolerância térmica, a estabilidade de congelamento-descongelamento e a compatibilidade de processos. Isso permite que os amidos nativos suportem sopas retortáveis, recheios de padaria, refeições congeladas e bebidas refrigeradas. O crescente investimento em amido nativo funcional e orgânico cria novas oportunidades nas categorias de alimentos de baixo alérgeno, veganos e infantis. Os fabricantes agora posicionam esses amidos nativos avançados como soluções premium de rótulo limpo capazes de substituir estabilizadores sintéticos e variantes modificadas em ambientes exigentes de processamento de alimentos.

- Por exemplo, o amido nativo funcional CLARIA® EVERLAST da Tate & Lyle demonstrou retenção de viscosidade após três ciclos completos de congelamento-descongelamento e manteve a consistência de textura por 12 semanas a 4°C em aplicações à base de laticínios.

Expansão das Aplicações de Biopolímeros à Base de Amido

A crescente urgência por materiais sustentáveis e redução de carbono desbloqueia novas oportunidades para polímeros à base de amido em embalagens, agricultura, construção e bens de consumo descartáveis. Misturas de amido nativo estão sendo desenvolvidas para filmes de cobertura biodegradáveis, sacos compostáveis, recipientes moldados e bandejas termoformadas. A colaboração entre produtores químicos e empresas de embalagens acelera a comercialização de formulações de resina à base de bio. A disponibilidade, renovabilidade e baixa toxicidade do amido oferecem vantagens competitivas sobre polímeros derivados de fósseis. À medida que estruturas de economia circular e programas de responsabilidade estendida do produtor evoluem, os biopolímeros à base de amido têm potencial para capturar um crescimento significativo em materiais alternativos ao plástico e designs de produtos recicláveis.

- Por exemplo, a NatureWorks – uma joint venture apoiada pela Cargill – opera uma instalação de fabricação de biopolímeros produzindo 150.000 toneladas de Ingeo™ PLA anualmente, usado globalmente em embalagens de alimentos e utensílios compostáveis.

Desafios Principais:

Limitações de Desempenho em Comparação com Amidos Modificados e Sintéticos

Embora os amidos nativos ofereçam vantagens de rotulagem natural, eles enfrentam limitações em condições extremas de processamento. O amido nativo pode se decompor sob alta cisalhamento, exposição prolongada ao calor ou ambientes ácidos, resultando em textura ou viscosidade inconsistente. A instabilidade de congelamento-descongelamento limita o uso em refeições congeladas, enquanto preocupações com a vida útil afetam alimentos processados que exigem estabilidade prolongada. Amidos modificados e aditivos sintéticos muitas vezes superam os amidos nativos em produtos que exigem durabilidade ou clareza, criando barreiras de adoção em bebidas, recheios de confeitaria e adesivos industriais. Os fabricantes devem equilibrar a simplicidade do rótulo com as expectativas de desempenho do produto, retardando a substituição em larga escala.

Volatilidade de Matérias-Primas e Sensibilidades da Cadeia de Suprimentos

A produção de amido nativo depende fortemente da produção agrícola, expondo a indústria a riscos relacionados a variações sazonais, impactos das mudanças climáticas, doenças das culturas e flutuações nos preços das commodities. Os mercados de milho, trigo e batata são sensíveis a interrupções climáticas e políticas comerciais globais. A concorrência de usos alternativos, como produção de etanol ou consumo de ração, muitas vezes influencia os custos de insumos. Além disso, desafios logísticos e restrições de exportação complicam a disponibilidade de suprimentos transfronteiriços para produtores de alimentos e industriais. Essa imprevisibilidade de custos afeta a estabilidade dos contratos, margens e planejamento de investimentos, particularmente em mercados sensíveis a preços onde substitutos permanecem acessíveis.

Análise Regional:

América do Norte

A América do Norte detém aproximadamente 32% de participação de mercado, impulsionada pela forte demanda por ingredientes de rótulo limpo e infraestrutura madura de processamento de alimentos. A adoção de amido nativo acelera em aplicações de panificação, lanches e laticínios, apoiada por padrões de consumo conscientes da saúde e pressão regulatória contra aditivos quimicamente modificados. A expansão de adesivos e tecnologias de embalagens à base de bio fortalece a utilização industrial de amido de milho e batata. Os Estados Unidos lideram a produção e o consumo, beneficiando-se de ativos de processamento de milho em larga escala e redes de distribuição estabelecidas. A contínua P&D em amidos nativos funcionais posiciona a região como um centro competitivo para soluções de formulação natural de alto desempenho.

Europa

A Europa responde por cerca de 28% do mercado global, impulsionada por rigorosos marcos regulatórios que favorecem ingredientes naturais, não-OGM e de rótulo limpo. A demanda permanece concentrada na Alemanha, França e Reino Unido, onde os fabricantes de alimentos priorizam a obtenção transparente de ingredientes e certificações de sustentabilidade. A região vê um aumento no uso de amidos nativos em filmes biodegradáveis e embalagens recicláveis alinhadas com as diretrizes da economia circular da UE. O trigo e o amido de batata permanecem como matérias-primas principais devido à abundância agrícola e clusters de processamento bem desenvolvidos. Dietas veganas, sem glúten e à base de plantas em crescimento elevam ainda mais o uso de amidos nativos em laticínios de imitação, carnes e produtos de panificação especiais.

Ásia-Pacífico

A Ásia-Pacífico domina o crescimento emergente e representa aproximadamente 34% da participação de mercado, apoiada pela expansão populacional, urbanização e rápido crescimento na fabricação de alimentos convenientes. China, Índia, Tailândia e Vietnã impulsionam a produção de amido de mandioca, arroz e milho, facilitando a obtenção local de baixo custo. A região experimenta uma crescente adoção em têxteis, fabricação de papel e adesivos de baixo custo, beneficiando-se da industrialização e produção voltada para exportação. O amido nativo à base de mandioca continua a ganhar força devido à escalabilidade da cultura e programas econômicos locais. Além disso, a expansão das categorias de varejo moderno e alimentos congelados acelera a utilização de amido nativo como agente espessante e estabilizante.

América Latina

A América Latina detém quase 4% de participação no mercado, mas demonstra potencial crescente devido à forte produção agrícola e aos crescentes investimentos no processamento de mandioca e milho no Brasil e no México. O crescimento é impulsionado pela expansão da fabricação de alimentos para lanches e pela adoção de aglutinantes à base de amido na produção de rações animais. A competitividade de custos permite que os fornecedores locais atendam aos mercados de exportação, especialmente no amido nativo derivado da mandioca. No entanto, a infraestrutura limitada de processamento de valor agregado e a concorrência de preços dos mercados asiáticos apresentam desafios. Incentivos focados na sustentabilidade e maior participação nas cadeias de suprimento globais podem desbloquear oportunidades adicionais para aplicações de amido nativo industrial e de qualidade alimentar.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 2% de participação no mercado, representando um desenvolvimento inicial impulsionado pela crescente atividade de processamento de alimentos e pela crescente demanda por ingredientes espessantes e aglutinantes acessíveis. A África do Sul e o Egito lideram o consumo regional, apoiados pela expansão dos setores de panificação, laticínios e confeitaria. As importações dominam o fornecimento devido à capacidade limitada de processamento de amido e à dependência de matérias-primas agrícolas estrangeiras. A adoção industrial permanece modesta, mas aumenta gradualmente juntamente com a produção de embalagens e papel. Políticas de diversificação econômica e iniciativas de segurança alimentar apresentam oportunidades a longo prazo para investimentos na produção doméstica de amido de mandioca e milho.

Segmentações de Mercado:

Por Tipo

- Amido de Milho

- Amido de Trigo

- Amido de Batata

- Amido de Tapioca

- Amido de Arroz

- Amido de Mandioca

Por Produto

- Alimentos & Bebidas

- Farmacêutico

- Têxtil

- Papel

- Adesivos

- Cosméticos

- Ração Animal

Por Aplicação

- Agente Espessante

- Estabilizador

- Aglutinante

- Revestimento

- Agente Gelificante

- Formação de Filme

- Agente de Espalhamento

- Retenção de Umidade

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de amidos nativos é moderadamente fragmentada, apresentando uma mistura de processadores multinacionais, cooperativas agrícolas regionais e fabricantes de amidos especiais que competem através da qualidade do produto, eficiência de custos e diversificação de aplicações. Os principais atores enfatizam a expansão de portfólios de amidos nativos de rótulo limpo e funcionais para alinhar com as tendências de formulação natural em aplicações alimentares, farmacêuticas e industriais. As prioridades estratégicas incluem vantagens de fornecimento específicas para cada cultura – milho na América do Norte, mandioca no Sudeste Asiático, trigo e batata na Europa – para fortalecer a continuidade do fornecimento e a competitividade de preços. As empresas investem cada vez mais em tecnologias de modificação física e enzimática que melhoram a estabilidade, viscosidade e desempenho de processamento sem alterar a classificação de rótulo limpo. Parcerias com formuladores de embalagens, biopolímeros e adesivos ampliam ainda mais a penetração no mercado além do setor alimentício. Enquanto isso, fornecedores regionais emergentes ganham força ao aproveitar a disponibilidade local de matérias-primas, apoio governamental para o processamento agrícola e produção econômica para mercados de exportação global, intensificando a competição em segmentos sensíveis ao preço.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

- Cargill

- Tate & Lyle

- Avebe

- Archer Daniels Midland Company

- Sudzucker Group

- Emsland Group

- Roquette Freres

- Agrana Beteiligungs- AG

- Ingredion

- Grain Processing Corporation

Desenvolvimentos Recentes:

- Em março de 2025, a Cargill inaugurou uma nova planta de moagem de milho em parceria com a Saatvik Agro Processors, expandindo sua capacidade de fornecimento de amido de milho e fortalecendo sua habilidade de atender à crescente demanda por amido e ingredientes derivados de amido.

- Em outubro de 2025, a Südzucker relatou que as receitas de seu segmento de amido diminuíram, mas ainda contribuíram para o desempenho geral do grupo, destacando a contínua dependência da empresa nas operações de amido, mesmo sob pressão do mercado.

- Em abril de 2024, a Tate & Lyle lançou uma nova linha de amidos de rótulo limpo direcionada aos mercados norte-americanos de lanches e laticínios, respondendo à crescente demanda dos consumidores por ingredientes naturais e amigáveis ao rótulo.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Produto, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, oferece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura:

- Os amidos nativos ganharão maior aceitação à medida que alternativas de rótulo limpo continuem a superar aditivos modificados na preferência do consumidor.

- O desenvolvimento de amidos nativos funcionais melhorará o desempenho para aplicações congeladas, refrigeradas e processadas por calor.

- Biopolímeros e materiais de embalagem à base de amido criarão novas oportunidades na fabricação sustentável.

- A expansão das categorias à base de plantas e sem glúten aumentará o uso em produtos de panificação, lanches e alternativas de carne.

- As aplicações industriais aumentarão à medida que os fabricantes busquem aglutinantes, revestimentos e adesivos biodegradáveis e não tóxicos.

- Tecnologias de modificação enzimática e física melhorarão as propriedades texturais sem perder a classificação natural.

- Investimentos em processamento de culturas locais fortalecerão as cadeias de suprimento domésticas em mercados emergentes.

- A competitividade de custos impulsionará a adoção em produtos farmacêuticos como excipientes e ingredientes aglutinantes.

- A personalização de graus de amido para culinárias regionais e formatos de produtos apoiará a diferenciação de mercado.

- A pressão regulatória sobre aditivos sintéticos acelerará reformulações nos setores alimentício e industrial.