Visão Geral do Mercado

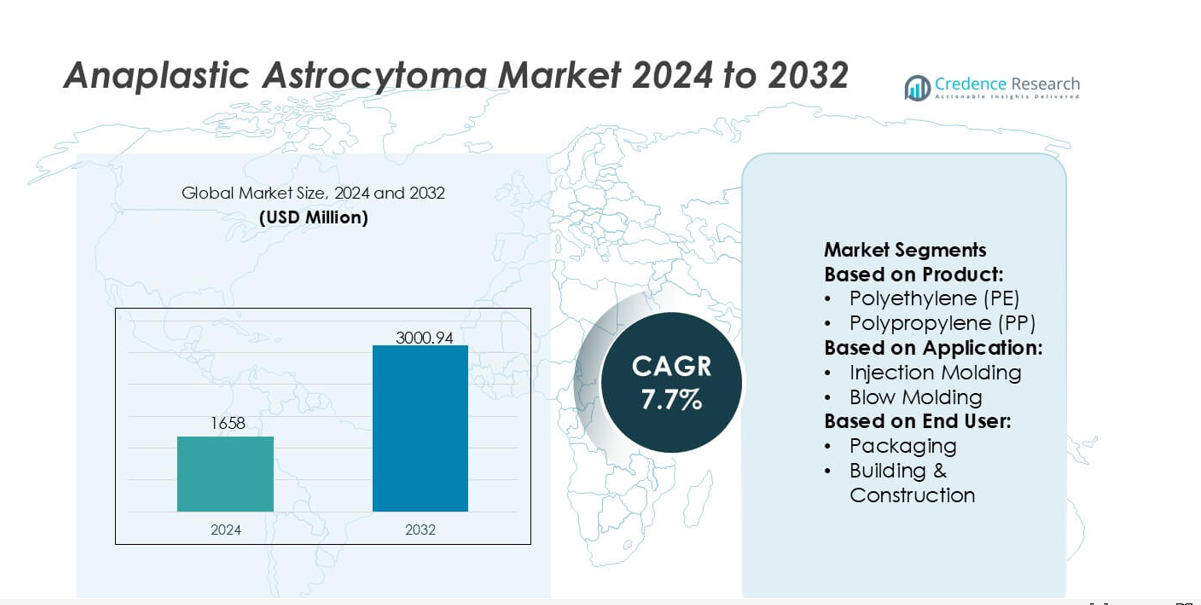

O tamanho do mercado de Astrocitoma Anaplásico foi avaliado em USD 1658 milhões em 2024 e prevê-se que alcance USD 3000,94 milhões até 2032, com um CAGR de 7,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Astrocitoma Anaplásico 2024 |

USD 1658 milhões |

| Astrocitoma Anaplásico, CAGR |

7,7% |

| Tamanho do Mercado de Astrocitoma Anaplásico 2032 |

USD 3000,94 milhões |

O mercado de Astrocitoma Anaplásico é influenciado por um grupo diversificado de desenvolvedores de tecnologia, diagnósticos e terapias que expandem as capacidades em testes moleculares, imagem avançada e plataformas de tratamento direcionado. Essas empresas fortalecem a competitividade por meio de investimentos em diagnósticos de precisão, ferramentas clínicas habilitadas por IA e pipelines inovadores de pesquisa em neuro-oncologia que abordam a complexidade tumoral e melhoram os resultados dos cuidados. A América do Norte continua sendo a região líder, detendo uma participação de mercado exata de 41%, apoiada por uma forte infraestrutura clínica, alta adoção de perfis genômicos e ampla participação em ensaios clínicos para terapias de próxima geração. O ecossistema avançado de saúde da região continua a reforçar sua liderança em inovação e acesso ao tratamento.

Insights do Mercado

- O mercado foi avaliado em USD 1658 milhões em 2024 e projeta-se que alcance USD 3000,94 milhões até 2032 com um CAGR de 7,7%.

- A demanda cresce à medida que diagnósticos moleculares, imagens habilitadas por IA e terapias direcionadas fortalecem a precisão do tratamento, apoiando uma adoção mais ampla no cuidado de gliomas de alto grau.

- Tendências mostram aumento de investimento em pesquisa de imunoterapia e personalização orientada por biomarcadores, enquanto a competição se intensifica à medida que inovadores aprimoram os pipelines de neuro-oncologia.

- Restrições surgem dos altos custos de tratamento, acesso limitado a imagens avançadas em economias emergentes e resistência terapêutica persistente que afeta os resultados a longo prazo.

- A análise regional indica que a América do Norte lidera com uma participação de 41%, enquanto Europa e Ásia-Pacífico expandem por meio de uma infraestrutura clínica mais forte e aumento da adoção de perfis genômicos, apoiando uma melhor penetração do segmento em tecnologias de diagnóstico e tratamento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

O polietileno (PE) detém a participação dominante na cadeia de valor relacionada a polímeros do Mercado de Astrocitoma Anaplásico, apoiado por sua ampla flexibilidade de processamento, estabilidade química e escalabilidade econômica que aumenta a adoção em equipamentos médicos e laboratoriais especializados. Sua forte demanda reflete ampla compatibilidade com processos de esterilização e integração em consumíveis de diagnóstico usados em ambientes oncológicos. Categorias de produtos como PP, PC, PA e PEEK expandem sua relevância devido ao desempenho mecânico superior, enquanto polímeros avançados, incluindo LCPs e PPSU, ganham tração para componentes de alta precisão. Requisitos crescentes por materiais duráveis e biocompatíveis continuam a fortalecer a utilização de produtos liderados por PE.

- Por exemplo, o copoliéster de grau médico da Eastman Chemical Company (como Eastar 6763 ou Tritan) exibe uma taxa de fluxo de fusão de aproximadamente 8 a 9 g/10 min (em condições de teste relevantes) e uma resistência à tração em torno de 24 MPa na ruptura (ou maior no escoamento), permitindo a formação confiável de cartuchos de ensaio oncológico moldados com precisão e componentes de transferência estéreis usados em fluxos de trabalho avançados de neurodiagnóstico.

Por Aplicação

A moldagem por injeção emerge como o segmento de aplicação líder com a maior participação de mercado, impulsionada por sua precisão, repetibilidade e adequação para produzir carcaças de dispositivos complexos relacionados à oncologia, cartuchos de diagnóstico e componentes de equipamentos de pesquisa. Sua dominância é apoiada por alta produtividade e compatibilidade com polímeros projetados como PEEK, ABS e PC que atendem a rigorosos padrões de desempenho clínico. Moldagem por sopro, extrusão e termoformagem seguem devido aos seus papéis em embalagens, tubulações e invólucros protetores usados em fluxos de trabalho de terapia e diagnóstico. O crescente ênfase na confiabilidade, precisão dimensional e fabricação livre de contaminação sustenta a liderança da moldagem por injeção.

- Por exemplo, as classes de polietileno Marlex® da Chevron Phillips Chemical Co., LLC usadas em aplicações de moldagem médica oferecem uma resistência ao escoamento de tração de 26,2 MPa e um alongamento na ruptura de 650 mm/mm, enquanto mantêm um índice de fusão de 0,9 g/10 min, permitindo a formação precisa de carcaças de dispositivos de diagnóstico e mantendo alta integridade estrutural sob ciclos repetidos de esterilização.

Por Usuário Final

Dispositivos Médicos representam o segmento de usuário final dominante com uma participação substancial à medida que a demanda acelera por componentes de precisão usados em diagnósticos neuro-oncológicos, ferramentas cirúrgicas e sistemas de monitoramento avançados que apoiam o gerenciamento do Astrocitoma Anaplásico. O segmento se beneficia de expectativas regulatórias rigorosas para segurança, biocompatibilidade e durabilidade, impulsionando a adoção de polímeros de alto desempenho como PC, PEEK, PA e PPSU. Embalagens, automotivo, elétrico & eletrônicos e bens de consumo mantêm papéis secundários, aproveitando a versatilidade dos polímeros para equipamentos auxiliares, contêineres de transporte e sistemas de manuseio. A expansão da inovação neurocirúrgica continua a reforçar a posição de liderança do setor de dispositivos médicos.

Principais Motores de Crescimento

Avanço em Diagnósticos Moleculares e Medicina Personalizada

O mercado de Astrocitoma Anaplásico cresce à medida que centros de oncologia adotam o perfil genômico, análise de metilação MGMT e testes de mutação IDH1/IDH2 para personalizar estratégias terapêuticas. Esses diagnósticos de precisão permitem que os clínicos melhorem a seleção de tratamentos, prevejam o comportamento do tumor e monitorem a resposta terapêutica com mais precisão. A integração expandida de plataformas de sequenciamento de nova geração e biópsia líquida fortalece as capacidades de detecção precoce e apoia o planejamento de terapias personalizadas. À medida que a classificação de subtipos moleculares se torna central para o manejo clínico, a demanda aumenta por ferramentas diagnósticas avançadas e testes complementares que refinam a tomada de decisões e aumentam a eficácia geral do tratamento.

- Por exemplo, os materiais Fortron® PPS e Celanex® PBT da Celanese Corporation usados em cartuchos de diagnóstico molecular oferecem um módulo de tração de 11.000 MPa e temperaturas de deflexão térmica superiores a 205°C, enquanto seus graus DURACON® POM exibem estabilidade de tolerância dimensional dentro de ±0,02 mm durante a moldagem microfluídica de alta precisão, permitindo a formação confiável de câmaras de ensaio NGS e componentes de detecção de mutação sob ciclos térmicos repetidos.

Aumento da Adoção de Terapias Alvo e Regimes de Combinação

A expansão do mercado é impulsionada pelo aumento do uso de agentes direcionados, incluindo inibidores de quinase e moduladores epigenéticos, que complementam protocolos de radiação e quimioterapia. Os regimes de combinação melhoram os resultados de sobrevivência ao abordar a heterogeneidade tumoral e superar mecanismos de resistência. Ensaios clínicos explorando efeitos sinérgicos de imunoterapias, tratamentos antiangiogênicos e agentes guiados molecularmente continuam a acelerar a inovação terapêutica. À medida que as evidências para o controle aprimorado da progressão se fortalecem, os provedores de saúde cada vez mais integram abordagens multimodais, impulsionando a demanda sustentada por terapias avançadas e estruturas de tratamento baseadas em precisão em centros de neuro-oncologia.

- Por exemplo, o portfólio de policarbonato LEXAN™ HPX da SABIC usado em sistemas de entrega de medicamentos e diagnósticos oncológicos oferece uma resistência ao impacto Izod entalhado de aproximadamente 65 J/m a 85 J/m (ou cerca de 850 J/m em certos métodos de teste altamente especializados, sem entalhe) e suporta esterilização por gama sem uma redução mensurável na clareza óptica.

Crescimento da Neuroimagem Avançada e Planejamento de Tratamento Habilitado por IA

A adoção de ressonância magnética de alta resolução, imagem funcional e modelos preditivos impulsionados por IA apoia um mapeamento tumoral mais preciso e monitoramento da progressão no cuidado do astrocitoma anaplásico. Essas tecnologias permitem que os clínicos delimitem margens, otimizem o planejamento cirúrgico e avaliem a resposta ao tratamento com maior precisão. Ferramentas de segmentação alimentadas por IA e sistemas de diagnóstico automatizados reduzem a variabilidade na interpretação enquanto permitem decisões clínicas mais rápidas. À medida que os hospitais integram fluxos de trabalho digitais e análises de imagem aprimoradas, a eficiência e a precisão no manejo de pacientes melhoram, impulsionando a adoção mais ampla de tecnologias de imagem avançadas e expandindo a penetração no mercado.

Tendências e Oportunidades Principais

Expansão da Pesquisa em Imunoterapia e Desenvolvimento de Novos Biomarcadores

A pesquisa contínua sobre inibidores de checkpoint imunológico, vacinas baseadas em neoantígenos e terapias moduladoras de células T apresenta oportunidades significativas para o avanço terapêutico. Esforços de descoberta de biomarcadores, incluindo expressão de PD-L1, assinaturas de mutação IDH e indicadores microambientais, melhoram a estratificação de pacientes e possibilitam aplicações de imunoterapia mais direcionadas. Instituições acadêmicas e empresas de biotecnologia colaboram cada vez mais para acelerar a pesquisa translacional e expandir os pipelines clínicos. À medida que as imunoterapias ganham força para gliomas agressivos, o mercado se beneficia da expansão da atividade de ensaios, modalidades de tratamento diferenciadas e maior precisão na previsão de resposta à terapia.

- Por exemplo, a Sumitomo Chemical Co., Ltd avançou em materiais poliméricos especializados de alta pureza, como o SUMILITE® PPS, que oferece uma resistência à tração de 135 MPa e mantém a mudança dimensional abaixo de 0,03 mm durante etapas de bioprocessamento em alta temperatura usadas no manuseio de reagentes de imunoterapia.

Mudança para Intervenções Cirúrgicas Minimamente Invasivas e Guiadas por Imagem

A crescente adoção de neuronavegação, ressonância magnética intraoperatória e sistemas de ablação a laser apoia a demanda por procedimentos minimamente invasivos no manejo do astrocitoma anaplásico. Essas técnicas reduzem o trauma cirúrgico, aumentam a precisão na resseção do tumor e apoiam uma recuperação mais rápida enquanto mantêm a função neurológica. Avanços na cirurgia assistida por robótica fortalecem ainda mais a precisão e consistência dos procedimentos. Essa mudança promove a inovação em equipamentos neurocirúrgicos e aumenta o potencial de mercado para plataformas de cirurgia com imagem integrada. As instalações de saúde priorizam tecnologias intraoperatórias avançadas, criando novas oportunidades para fornecedores especializados em soluções cirúrgicas de alta precisão.

- Por exemplo, o Ultrason® E (PESU) da BASF, usado em instrumentos cirúrgicos compatíveis com MRI, exibe um módulo de tração de 2.400 MPa e mantém a estabilidade dimensional durante a exposição contínua à esterilização a vapor a 134°C.

Crescente Investimento em Ensaios Clínicos e Caminhos Regulatórios Acelerados

O financiamento global para ensaios clínicos relacionados a gliomas continua a aumentar, permitindo a exploração de terapias de próxima geração e modelos de tratamento adaptativos. Estruturas regulatórias aceleradas, incentivos para medicamentos órfãos e designações de via rápida incentivam os fabricantes a avançar com novos tratamentos para tumores raros do sistema nervoso central. Este ambiente apoia a inovação rápida, encurta os cronogramas de desenvolvimento e aumenta o número de opções de tratamento disponíveis. À medida que a inscrição em ensaios se expande em mercados emergentes, empresas farmacêuticas e de biotecnologia ganham potencial comercial mais forte e oportunidades de acesso mais amplo para pacientes.

Desafios Principais

Altos Custos de Tratamento e Acessibilidade Limitada em Regiões Emergentes

A natureza complexa e intensiva em recursos do tratamento do astrocitoma anaplásico—abrangendo imagem, diagnósticos moleculares, cirurgia, radiação e terapias direcionadas—cria encargos significativos de custo. Muitos mercados emergentes enfrentam acesso limitado a centros avançados de neuro-oncologia, equipamentos especializados e expertise clínica, restringindo os resultados dos pacientes. Altos gastos do próprio bolso e políticas de reembolso insuficientes restringem ainda mais a adoção do tratamento. Essas lacunas financeiras e de infraestrutura dificultam o acesso equitativo, retardam a adoção de tecnologia e criam disparidades na qualidade do atendimento em diferentes regiões geográficas.

Resistência Terapêutica e Resultados Limitados de Sobrevivência a Longo Prazo

O astrocitoma anaplásico apresenta desafios clínicos substanciais devido à sua biologia heterogênea, padrões de crescimento invasivo e resistência aos tratamentos padrão, como temozolomida e radioterapia. A progressão rápida do tumor e a recorrência permanecem obstáculos persistentes, apesar dos avanços em terapias direcionadas e combinadas. A disponibilidade limitada de biomarcadores preditivos complica a personalização da terapia e reduz a confiabilidade da previsão de resultados. Essas limitações científicas e clínicas continuam a dificultar melhorias na sobrevivência a longo prazo, destacando a necessidade de mecanismos mais eficazes para superar a resistência e melhorar o manejo da doença.

Análise Regional

América do Norte

A América do Norte detém uma participação dominante de 41% do mercado de Astrocitoma Anaplásico, apoiada por uma forte infraestrutura clínica, ampla adoção de diagnósticos de precisão e acesso generalizado a terapias avançadas de neuro-oncologia. A região se beneficia de alto financiamento para pesquisa, rápida integração de imagens habilitadas por IA e forte participação em ensaios de imunoterapia e terapia direcionada. As empresas farmacêuticas mantêm um fluxo constante de tratamentos de próxima geração, reforçando o impulso competitivo. Estruturas de reembolso favoráveis e a adoção precoce de testes moleculares fortalecem ainda mais a liderança de mercado, garantindo crescimento contínuo à medida que os sistemas de saúde expandem a medicina personalizada e melhoram os caminhos de tratamento para gliomas de alto grau.

Europa

A Europa captura uma participação estimada de 28%, impulsionada por redes de oncologia bem estabelecidas, fortes colaborações acadêmicas e crescente adoção de perfis genômicos para planejamento de tratamento. Países como Alemanha, Reino Unido e França lideram na implementação de neuroimagem avançada e na integração de tecnologias cirúrgicas minimamente invasivas em centros especializados. Incentivos regulatórios para medicamentos órfãos apoiam a inovação no desenvolvimento de terapias para gliomas, enquanto o investimento regional em ensaios clínicos melhora o acesso a modalidades emergentes. A crescente adoção de terapia guiada por biomarcadores e estruturas harmonizadas de cuidados oncológicos continua a fortalecer a posição da Europa como um contribuidor chave para o avanço do tratamento e prática de neuro-oncologia baseada em evidências.

Ásia-Pacífico

A Ásia-Pacífico representa quase 23% do mercado e demonstra rápida expansão devido ao aumento da incidência de câncer, melhoria das capacidades diagnósticas e crescente investimento em infraestrutura neurocirúrgica. China, Japão e Coreia do Sul lideram a inovação através da forte adoção de avanços em ressonância magnética, sistemas de radioterapia de precisão e plataformas cirúrgicas–de imagem híbridas. O aumento do acesso a testes genômicos e a cobertura mais ampla de seguros médicos apoiam uma maior adoção de tratamentos. A região experimenta uma atividade de pesquisa clínica intensificada, particularmente em ensaios de terapia direcionada e imunooncologia. À medida que os centros oncológicos especializados se expandem, a Ásia-Pacífico emerge como uma região de alto crescimento com melhoria na qualidade dos cuidados e melhor integração de terapias avançadas.

América Latina

A América Latina representa aproximadamente 5% do mercado global, moldada por acesso desigual a serviços avançados de neuro-oncologia e adoção variada de diagnósticos de precisão. Países como Brasil, México e Argentina investem na expansão de hospitais de cuidados terciários e na atualização de sistemas de imagem para fortalecer as capacidades de manejo do câncer. O reembolso limitado para terapias direcionadas e os altos custos de tratamento continuam a restringir a penetração de mercado. No entanto, melhorias regionais na educação clínica, crescente participação em ensaios internacionais e investimentos em patologia digital criam oportunidades para crescimento futuro. A modernização contínua do sistema de saúde gradualmente melhora o acesso a diagnósticos e modalidades de tratamento de maior qualidade.

Oriente Médio & África

A região do Oriente Médio & África detém quase 3% do mercado, influenciada pelo acesso restrito a centros especializados em neuro-oncologia e pela disponibilidade limitada de imagem avançada e testes moleculares. As nações do Golfo, particularmente os Emirados Árabes Unidos e a Arábia Saudita, impulsionam o crescimento regional por meio de investimentos em centros de oncologia, sistemas de cirurgia robótica e plataformas de radioterapia de alta precisão. Regiões mais amplas, no entanto, enfrentam desafios relacionados à acessibilidade e disponibilidade de mão de obra. Iniciativas para expandir registros de câncer, melhorar a capacidade diagnóstica e estabelecer redes de encaminhamento gradualmente apoiam melhores caminhos de tratamento. O fortalecimento da infraestrutura e parcerias estratégicas criam oportunidades de longo prazo para uma participação de mercado aprimorada.

Segmentações de Mercado:

Por Produto:

- Polietileno (PE)

- Polipropileno (PP)

Por Aplicação:

- Moldagem por Injeção

- Moldagem por Sopro

Por Usuário Final:

- Embalagem

- Construção & Edificação

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo no Mercado de Astrocitoma Anaplásico inclui players como Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc., e DuPont de Nemours, Inc. O mercado de Astrocitoma Anaplásico é moldado por inovação contínua em tecnologias de diagnóstico, soluções de imagem avançadas e plataformas terapêuticas de precisão. As empresas fortalecem sua posição expandindo as capacidades de testes moleculares, melhorando os pipelines de descoberta de biomarcadores e integrando análises impulsionadas por IA nos fluxos de trabalho de decisão clínica. Fortes investimentos em P&D aceleram o desenvolvimento de terapias direcionadas, candidatos em imunoterapia oncológica e tecnologias cirúrgicas minimamente invasivas adaptadas para gliomas agressivos. Os participantes do mercado também priorizam a conformidade regulatória, parcerias estratégicas com instituições de pesquisa e avanços em materiais de dispositivos que melhoram a durabilidade e a biocompatibilidade. Coletivamente, esses esforços criam um ambiente dinâmico centrado em melhores resultados clínicos e liderança tecnológica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em setembro de 2025, Mitsui Chemicals, Idemitsu Kosan e Sumitomo Chemical assinaram um Memorando de Entendimento para integrar os negócios de polipropileno (PP) e polietileno linear de baixa densidade (LLDPE) da Sumitomo Chemical no Japão à Prime Polymer, uma joint venture de propriedade da Mitsui e Idemitsu.

- Em abril de 2025, a UBE Corporation anunciou a conclusão da aquisição do negócio de sistemas de poliuretano da Lanxess. A compra incluiu instalações de produção nos EUA, Europa e Ásia, expandindo a presença global da Ube em materiais de PU.

- Em abril de 2025, a Índia lançou parques de plástico para impulsionar a indústria. Sob o Esquema para Estabelecimento de Parques de Plástico, o Departamento de Produtos Químicos e Petroquímicos visa criar uma infraestrutura de ponta que apoie o setor doméstico de processamento de plásticos.

- Em dezembro de 2024, a Symphony Environmental Ltd., uma empresa de tecnologia de embalagens do Reino Unido, lançou uma resina biodegradável para a indústria de plásticos. O novo produto, denominado NbR, é feito com minerais naturais para reduzir a quantidade de polietileno (PE) ou polipropileno (PP) derivado de fósseis utilizado, e foi formulado para biodegradar de forma segura na natureza.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Usuário Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado avançará através da adoção mais ampla de perfis moleculares e planejamento de tratamento baseado em precisão.

- A imunoterapia e os regimes combinados ganharão força à medida que as evidências clínicas se fortalecem.

- Ferramentas de imagem habilitadas por IA e de suporte à decisão guiarão cada vez mais os caminhos de diagnóstico e tratamento.

- As tecnologias neurocirúrgicas minimamente invasivas expandirão a adoção em centros especializados.

- O crescimento na descoberta de biomarcadores apoiará uma melhor estratificação de pacientes e previsão de resposta à terapia.

- A atividade de ensaios clínicos acelerará o desenvolvimento de terapias direcionadas de próxima geração.

- A patologia digital e os diagnósticos remotos melhorarão a acessibilidade aos cuidados em regiões carentes.

- Incentivos regulatórios para tumores raros do SNC incentivarão uma inovação terapêutica mais rápida.

- O investimento em infraestrutura de neuro-oncologia fortalecerá as capacidades de tratamento multidisciplinar.

- O aumento da conscientização global e a melhoria na disponibilidade de diagnósticos apoiarão a detecção precoce e melhores resultados.