Visão Geral do Mercado

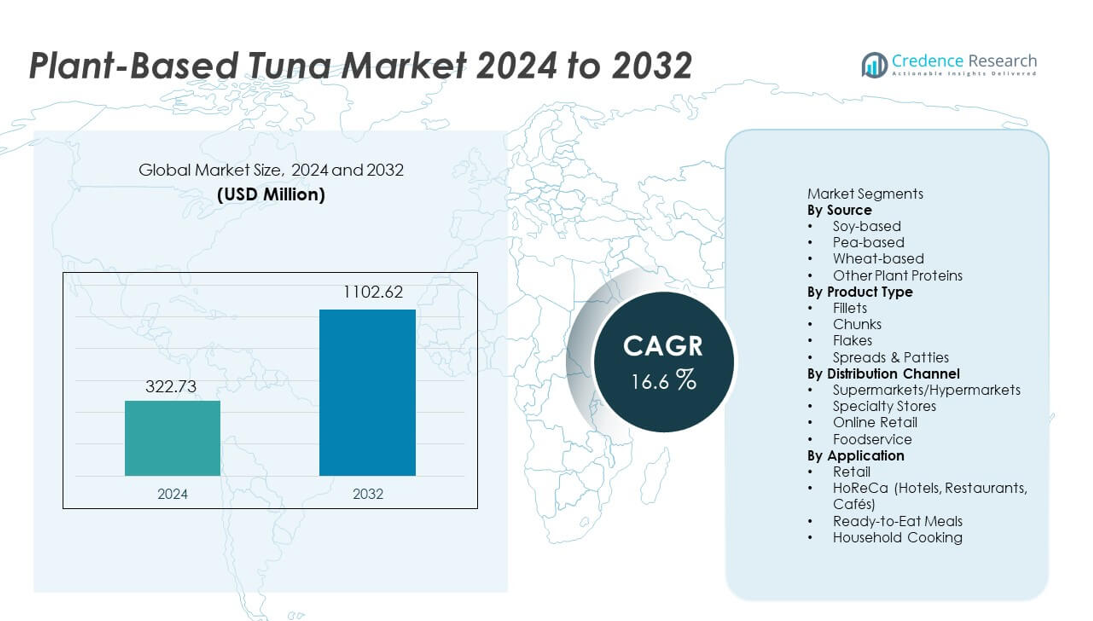

O mercado de atum à base de plantas atingiu USD 322,73 milhões em 2024 e projeta-se que cresça para USD 1.102,62 milhões até 2032, expandindo-se a uma CAGR de 16,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Atum à Base de Plantas 2024 |

USD 322,73 milhões |

| Mercado de Atum à Base de Plantas, CAGR |

16,6% |

| Tamanho do Mercado de Atum à Base de Plantas 2032 |

USD 1.102,62 milhões |

O mercado de atum à base de plantas é moldado por inovadores líderes, incluindo Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana e Sushi Mushi, todos focados em ingredientes sustentáveis, engenharia de textura aprimorada e perfis nutricionais mais limpos. Essas empresas expandem seu alcance global por meio de uma colocação mais ampla no varejo, parcerias de serviços de alimentação e desenvolvimento de sabores específicos para cada região. A América do Norte lidera o mercado com 38% de participação, impulsionada pelo forte interesse dos consumidores em alternativas de frutos do mar sem mercúrio, rápida inovação de produtos e crescente disponibilidade em supermercados, tornando-a a região mais influente na adoção da categoria.

Insights do Mercado

- O mercado de atum à base de plantas atingiu USD 322,73 milhões em 2024 e crescerá para USD 1.102,62 milhões até 2032 a uma CAGR de 16,6%, apoiado pela crescente demanda por alternativas sustentáveis de frutos do mar.

- O crescimento do mercado é impulsionado pela conscientização sobre saúde, interesse em produtos seguros para os oceanos e forte desempenho do atum à base de soja, que detém 44% de participação devido à sua textura e densidade proteica.

- Tendências chave incluem rápida inovação em sistemas de sabor à base de algas, extrusão aprimorada para textura em flocos e crescente demanda por produtos em pedaços, que lideram a categoria com 41% de participação.

- A concorrência se intensifica à medida que as marcas melhoram a autenticidade dos produtos e expandem a presença em serviços de alimentação, enquanto altos custos de produção e variabilidade de preços de ingredientes permanecem restrições chave.

- Regionalmente, a América do Norte detém 38% de participação, a Europa captura 33% e a Ásia-Pacífico responde por 20%, impulsionada pela forte adoção flexitariana, demanda por rótulos limpos e ampliação da distribuição no varejo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Fonte

O atum à base de soja ocupa a posição dominante com 44% de participação, impulsionado por seu forte conteúdo proteico, textura firme e capacidade de replicar perfis tradicionais de atum de forma mais precisa do que outras proteínas vegetais. Os fabricantes preferem a soja devido à sua estabilidade de processamento e ampla disponibilidade, o que apoia a produção consistente em larga escala. As variantes à base de ervilha crescem de forma constante à medida que a demanda por produtos sem alérgenos aumenta, enquanto as opções à base de trigo ganham tração em nichos de formulações misturadas. Outras proteínas vegetais, incluindo feijão-fava e grão-de-bico, ampliam as oportunidades de inovação, mas a soja permanece como a fonte líder devido ao desempenho superior de ligação e familiaridade do consumidor nos setores de varejo e serviços de alimentação.

- Por exemplo, a Schouten Food produz um atum vegano usando proteína de soja que é amplamente distribuído em redes de varejo europeias, beneficiando-se do fornecimento confiável da soja.

Por Tipo de Produto

Os pedaços lideram o mercado com 41% de participação, apoiados por sua versatilidade em saladas, sanduíches e refeições prontas. Os consumidores preferem produtos em pedaços porque imitam de perto a textura e a mordida do atum convencional, o que impulsiona uma forte adoção tanto no varejo quanto nos canais HoReCa. Os filés atraem compradores premium que buscam experiências de corte inteiro, enquanto as lascas ganham espaço em refeições preparadas e pastas. Pastas & hambúrgueres se expandem como opções convenientes e ricas em proteínas para lanches rápidos. Os formatos em pedaços permanecem dominantes devido à ampla compatibilidade culinária, facilidade de uso e forte aceitação entre os compradores de frutos do mar à base de plantas pela primeira vez.

- Por exemplo, a Good Catch Foods comercializa alternativas de atum à base de plantas em estilo pedaço que combinam múltiplas proteínas (ervilha, soja, grão-de-bico, feijão-fava, lentilha, feijão-branco), permitindo uso flexível em sanduíches ou saladas.

Por Canal de Distribuição

Supermercados e hipermercados dominam a distribuição com 53% de participação, beneficiando-se da ampla presença nas prateleiras, forte visibilidade da marca e promoções frequentes nas lojas. Esses pontos de venda oferecem acesso mais fácil para consumidores convencionais, apoiando taxas de conversão mais altas para produtos emergentes de frutos do mar à base de plantas. Lojas especializadas crescem através de sortimentos focados em saúde, enquanto o varejo online acelera devido à conveniência da entrega em domicílio e à rápida expansão dos mercados veganos. A adoção no setor de foodservice aumenta à medida que restaurantes exploram alternativas sustentáveis de frutos do mar. No entanto, os supermercados permanecem como o principal canal devido à sua escala, base de consumidores diversificada e capacidade de introduzir novas marcas de forma eficaz.

Principais Fatores de Crescimento

Aumento da Mudança em Direção a Alternativas Sustentáveis e Éticas de Frutos do Mar

Os consumidores buscam opções de frutos do mar que evitem a pesca predatória, exposição ao mercúrio e danos ambientais, o que aumenta a demanda por atum à base de plantas. A crescente conscientização sobre a degradação dos oceanos e a contaminação por microplásticos fortalece a mudança em direção a fontes de proteínas sustentáveis. As marcas respondem com produtos de rótulo limpo e seguros para os oceanos que atraem compradores ambientalmente conscientes. Essa mudança desperta interesse de flexitarianos que reduzem o consumo de frutos do mar, mas ainda desejam sabores e texturas familiares. A tendência apoia a rápida expansão do mercado em plataformas de varejo, online e menus de foodservice.

- Por exemplo, a Ocean Hugger Foods desenvolveu seu atum “Ahimi” à base de tomate usando cinco ingredientes naturais e confirmou a ausência de microplásticos através de testes internos de produto, o que elimina o risco de contaminação associado às cadeias de fornecimento de atum cru.

Avanços em Textura, Sabor e Engenharia Nutricional

Tecnologias aprimoradas de extrusão, fermentação e realce de sabor ajudam os fabricantes a replicar a estrutura em lascas e o perfil saboroso do atum com mais precisão. Essas inovações aumentam a satisfação do consumidor e apoiam compras repetidas no varejo convencional. O fortalecimento nutricional aprimorado, incluindo alternativas de ômega-3 de algas, aumenta ainda mais o apelo do produto. As marcas também desenvolvem formatos versáteis, como pedaços, lascas e filés, para corresponder a amplos usos culinários. O investimento contínuo em P&D fortalece o realismo do produto e acelera a adoção em várias regiões.

- Por exemplo, a New Wave Foods utiliza óleo de algas com conteúdo padronizado de DHA para se assemelhar ao perfil de ômega de cadeia longa dos frutos do mar e melhorar a paridade nutricional.

Crescimento na Penetração no Varejo e Serviços de Alimentação

Grandes supermercados expandem corredores de frutos do mar à base de plantas, melhorando a visibilidade e acessibilidade para produtos de atum à base de plantas. Operadores de serviços de alimentação introduzem sushi, wraps e saladas sem atum para atender às crescentes expectativas de sustentabilidade, o que impulsiona a experimentação entre consumidores não veganos. Redes de distribuição mais fortes e melhores sistemas de cadeia de frio apoiam um fornecimento consistente. Campanhas promocionais e programas de amostragem também aceleram o reconhecimento da marca. À medida que as parcerias no varejo se ampliam e os cardápios de restaurantes se diversificam, o alcance do mercado cresce tanto em regiões maduras quanto emergentes.

Tendências e Oportunidades Principais

Expansão de Formulações Clean-Label e Amigáveis para Alérgicos

Os consumidores preferem produtos de atum à base de plantas feitos de ingredientes simples e transparentes com aditivos mínimos. A demanda aumenta por alternativas amigáveis para alérgicos usando proteínas de ervilha, fava ou grão-de-bico em vez de soja ou trigo. As marcas exploram sistemas de sabor natural e potenciadores nutricionais à base de algas para atender às preferências de saúde. Essa tendência cria oportunidades para ofertas premium e suporta preços mais altos. A inovação clean-label fortalece a confiança e posiciona o atum à base de plantas como uma substituição mais saudável para frutos do mar.

- Por exemplo, o Sensational Vuna da Nestlé tem uma lista de ingredientes limitada e fornece proteína significativa por porção, usando proteína de ervilha para oferecer uma alternativa ao peixe verificada através de dados de especificação de produto da Nestlé.

Inovação em Aplicações Globais e Culinárias

As marcas desenvolvem sabores e formatos inspirados em regiões adequados para sushi, poke bowls, pratos mediterrâneos e refeições de fusão. Essas inovações expandem a versatilidade culinária e atraem consumidores mais jovens em busca de experiências novas com frutos do mar. Restaurantes experimentam com atum à base de plantas em wraps, saladas e aperitivos, aumentando a exposição nos serviços de alimentação. A diversificação de produtos através de pedaços temperados, flocos picantes e filés marinados cria novas fontes de receita. A tendência melhora a diferenciação da marca e fortalece a competitividade no mercado.

- Por exemplo, o atum à base de plantas da Current Foods em forma de qualidade para sushi contém uma quantidade notável de proteína por porção, embora significativamente menor que o atum convencional, e é usado em uma variedade de locais de serviços de alimentação, incluindo bares de sushi específicos e pontos de poke.

Desafios Principais

Altos Custos de Produção e Variabilidade de Preço de Ingredientes

O atum à base de plantas requer proteínas especializadas, óleos de algas e tecnologias de processamento que aumentam os custos de fabricação. As flutuações de preço dos ingredientes, especialmente para proteína de ervilha e extratos de algas, afetam a estabilidade de preços. Produtores menores enfrentam dificuldades para alcançar preços competitivos devido à escala limitada. Essas pressões de custo reduzem a acessibilidade em certas regiões e desaceleram a adoção em comparação com o atum enlatado de menor preço. Melhorar as cadeias de suprimento e aumentar a produção continuam essenciais para reduzir barreiras de custo a longo prazo.

Limitações Sensoriais e de Percepção do Consumidor

Apesar das melhorias, alguns consumidores ainda acham o atum à base de plantas diferente do atum tradicional em sabor, aroma e retenção de umidade. Alcançar uma textura autêntica e sabor semelhante ao do mar continua sendo um desafio técnico importante. O ceticismo em relação aos alimentos processados à base de plantas também afeta a aceitação entre compradores focados em saúde. Consumidores de carne e frutos do mar comparam esses produtos diretamente com o atum real, aumentando as expectativas de precisão sensorial. Superar essas lacunas de percepção é vital para uma penetração mais ampla no mercado e comportamento de recompra.

Análise Regional

América do Norte

A América do Norte lidera o mercado de Atum à Base de Plantas com 38% de participação, impulsionada pela forte demanda por alternativas sustentáveis de frutos do mar e alta adoção entre consumidores flexitarianos. Supermercados e varejistas online expandem o espaço nas prateleiras, tornando os produtos sem atum amplamente acessíveis. Redes de serviços alimentícios adicionam atum à base de plantas a rolos de sushi, saladas e wraps, aumentando a exposição entre os consumidores convencionais. A forte inovação de startups baseadas nos EUA acelera o realismo do produto através de textura aprimorada e sabor à base de algas. Preocupações crescentes sobre mercúrio e pesca predatória fortalecem ainda mais o crescimento regional à medida que os consumidores buscam opções mais seguras e ambientalmente responsáveis.

Europa

A Europa detém 33% de participação, apoiada por regulamentos avançados de sustentabilidade, forte crescimento da população vegana e preferência crescente por alternativas de frutos do mar com rótulo limpo. Países como o Reino Unido, Alemanha e Países Baixos mostram alta adoção devido a ecossistemas bem desenvolvidos à base de plantas e fortes compromissos de varejistas com produtos amigáveis aos oceanos. Operadores de serviços alimentícios integram atum à base de plantas em poke bowls, sanduíches e refeições prontas, aumentando o teste entre flexitarianos. O foco contínuo na redução de carbono e na obtenção ética fortalece a demanda regional. Investimentos em formulações de ômega-3 derivadas de algas melhoram ainda mais o posicionamento nutricional nos mercados europeus.

Ásia-Pacífico

A Ásia-Pacífico representa 20% de participação, impulsionada por uma mudança crescente em direção a substituições sustentáveis de frutos do mar e comportamento crescente de consumidores conscientes da saúde. Mercados importantes como Japão, China e Austrália adotam atum à base de plantas em sushi, tigelas de arroz e refeições convenientes. A rápida urbanização e a crescente conscientização da classe média apoiam o interesse por alternativas de frutos do mar com baixo teor de mercúrio. Fabricantes locais introduzem sabores e formatos específicos da região adaptados à culinária asiática. Plataformas online desempenham um papel importante na distribuição de produtos, ajudando as marcas a alcançarem consumidores jovens e adeptos da tecnologia. O foco aumentado na conservação marinha também alimenta a demanda nos mercados costeiros.

América Latina

A América Latina captura 6% de participação, apoiada pela crescente conscientização ambiental e pelo crescente interesse em dietas à base de plantas entre consumidores urbanos. Brasil, México e Chile mostram presença crescente no varejo de produtos de frutos do mar à base de plantas, incluindo pedaços de atum e pastas. Compradores mais jovens experimentam alternativas de proteínas sustentáveis, impulsionando a demanda constante. A expansão de serviços alimentícios em cafés e redes de fast-casual aumenta ainda mais a visibilidade. A produção local limitada e a maior sensibilidade ao preço permanecem como barreiras, mas campanhas de conscientização e canais de comércio eletrônico em expansão ajudam a ampliar o alcance do mercado na região.

Médio Oriente & África

A região do Médio Oriente & África detém 3% de participação, caracterizada por uma adoção gradual impulsionada por formatos de varejo premium e crescente interesse em opções de proteínas sustentáveis. Os Emirados Árabes Unidos e a Arábia Saudita lideram a demanda devido à forte influência de expatriados e à maior disponibilidade de produtos de frutos do mar à base de plantas. Consumidores conscientes da saúde exploram alternativas de atum com baixo teor de mercúrio e rótulo limpo, enquanto estabelecimentos de serviços alimentícios introduzem sushi e wraps à base de plantas. A maior dependência de importações e desafios de preços retardam a penetração no mercado de massa. No entanto, a expansão contínua de linhas de produtos veganos e o crescimento em plataformas de mercearia online apoiam o crescimento incremental do mercado.

Segmentações de Mercado:

Por Fonte

- A Base de Soja

- A Base de Ervilha

- A Base de Trigo

- Outras Proteínas Vegetais

Por Tipo de Produto

- Filés

- Pedaços

- Flocos

- Pastas & Hambúrgueres

Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Varejo Online

- Serviço de Alimentação

Por Aplicação

- Varejo

- HoReCa (Hotéis, Restaurantes, Cafés)

- Refeições Prontas para Consumo

- Culinária Doméstica

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva apresenta players-chave como Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana e Sushi Mushi. Essas empresas se concentram em replicar o sabor, a textura e o perfil nutricional do atum tradicional através de tecnologias avançadas de processamento, sistemas de sabor à base de algas e misturas de proteínas aprimoradas. Marcas líderes expandem a presença no varejo e no serviço de alimentação oferecendo formatos versáteis como pedaços, flocos, filés e pastas que se adaptam a várias aplicações culinárias. Parcerias com cadeias de sushi, cafés e plataformas de kits de refeição melhoram a visibilidade e as taxas de experimentação dos consumidores. Muitos players priorizam formulações de rótulo limpo e ingredientes ricos em ômega para atrair compradores preocupados com a saúde. O investimento contínuo em P&D, fornecimento sustentável e inovação de sabores regionais fortalece a competição à medida que as empresas trabalham para diferenciar seus produtos em uma categoria de frutos do mar à base de plantas em rápido crescimento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Desenvolvimentos Recentes

- Em agosto de 2025, a Atlantic Natural Foods (ANF) concluiu a venda de seus ativos, incluindo as unidades de negócios Loma Linda e TUNO, para a Century Pacific North America (CPNA) após processos de falência. A venda permite a continuação dos produtos legados das marcas com fornecimento para mais de 30 países.

- Em abril de 2025, a empresa-mãe da TUNO, Atlantic Natural Foods, entrou com pedido de falência no Capítulo 11 em meio a desafios no setor de frutos do mar à base de plantas.

- Em 2024, a Akua, conhecida por alternativas à base de algas, incluindo explorações de atum, encerrou suas operações após enfrentar obstáculos logísticos e declínios de mercado em carnes à base de plantas.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fonte, Tipo de Produto, Canal de Distribuição, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que os consumidores busquem alternativas sustentáveis e sem mercúrio para frutos do mar.

- O realismo dos produtos melhorará com melhores sistemas de sabor à base de algas e métodos de extrusão.

- Formulações com rótulo limpo e amigáveis a alérgenos ganharão preferência mais forte no mercado.

- Cadeias de serviços alimentícios expandirão opções de atum à base de plantas em sushi, saladas e wraps.

- A inovação de sabores regionais apoiará uma adoção mais ampla e compras recorrentes.

- Os varejistas aumentarão a presença nas prateleiras para categorias de frutos do mar à base de plantas.

- A escalabilidade da produção ajudará a reduzir os custos de ingredientes e melhorar a acessibilidade.

- Parcerias entre marcas e fornecedores de proteínas acelerarão o progresso de P&D.

- Os mercados emergentes mostrarão uma adoção mais rápida devido à crescente conscientização ambiental.

- A mensagem de sustentabilidade fortalecerá a lealdade à marca e o crescimento de longo prazo da categoria.