Visão Geral do Mercado

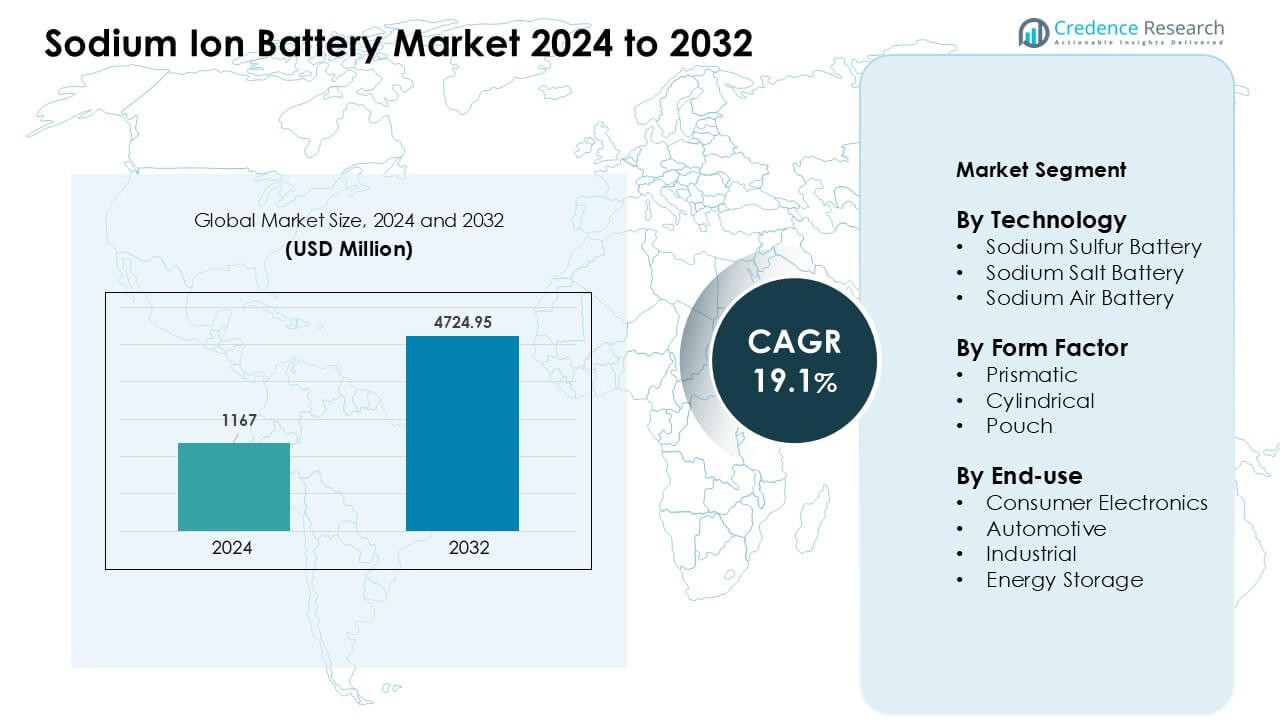

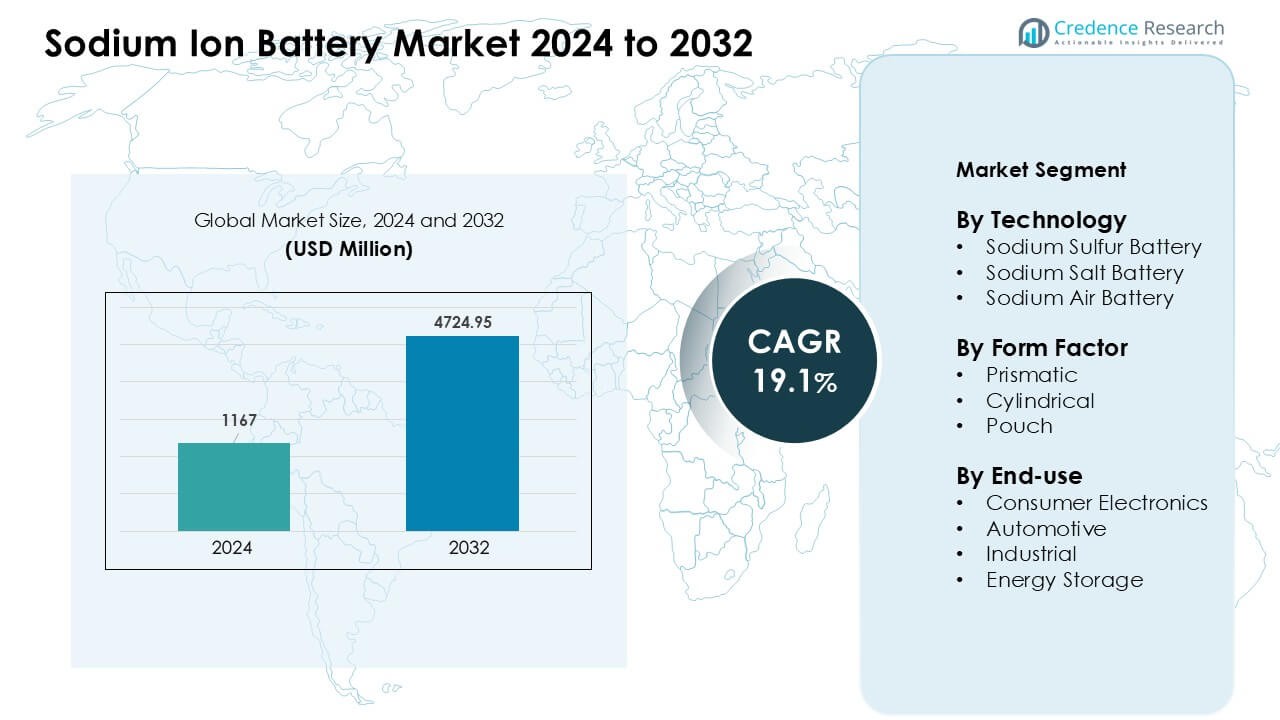

O mercado de baterias de íon de sódio foi avaliado em USD 1167 milhões em 2024 e espera-se que atinja USD 4724,95 milhões até 2032, crescendo a uma CAGR de 19,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Baterias de Íon de Sódio 2024 |

USD 1167 Milhões |

| Mercado de Baterias de Íon de Sódio, CAGR |

19,1 % |

| Tamanho do Mercado de Baterias de Íon de Sódio 2032 |

USD 4724,95 Milhões |

O mercado de baterias de íon de sódio é moldado por players-chave como Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power, Aquion Energy, Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology e Ben’an Energy Technology. Essas empresas expandiram a tecnologia de íon de sódio por meio de químicas mais seguras, vida útil melhorada e designs econômicos adequados para armazenamento em rede e mobilidade de entrada. A Ásia-Pacífico emergiu como a região líder em 2024 com cerca de 36% de participação, impulsionada por uma forte capacidade de fabricação, rápida integração renovável e grandes implantações piloto na China e outros mercados regionais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de baterias de íon de sódio foi avaliado em USD 1167 milhões em 2024 e projeta-se que atinja USD 4724,95 milhões até 2032, crescendo a uma CAGR de 19,1%.

- A forte demanda por sistemas de armazenamento de baixo custo e termicamente estáveis impulsionou a adoção, com a tecnologia de sódio-enxofre detendo cerca de 46% de participação devido à alta densidade de energia e desempenho de longa duração.

- Avanços em cátodos de azul da Prússia, aumento de pilotos de veículos elétricos e integração renovável mais ampla moldaram as tendências do mercado, enquanto células prismáticas lideraram o segmento de formato com quase 52% de participação.

- A atividade competitiva cresceu à medida que empresas como Natron Energy, Faradion Limited, Tiamat Energy, AMTE Power e grandes fabricantes chineses expandiram a capacidade de produção e parcerias tecnológicas.

- A Ásia-Pacífico dominou a demanda regional com cerca de 36% de participação em 2024, apoiada por forte fabricação e implantações em larga escala, enquanto América do Norte e Europa aumentaram a adoção por meio da modernização da rede e metas de sustentabilidade.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tecnologia

As baterias de sódio-enxofre detiveram a participação dominante em 2024 com cerca de 46% do mercado de baterias de íon de sódio. Esses sistemas ganharam forte tração devido à alta densidade de energia, longa vida útil e forte estabilidade térmica que se adequa a projetos de armazenamento em rede. Muitas concessionárias selecionaram designs de sódio-enxofre para necessidades de pico e nivelamento de carga, o que aumentou a implantação em larga escala. As baterias de sal de sódio se expandiram como escolhas mais seguras para armazenamento de médio alcance, enquanto as baterias de ar de sódio permaneceram em desenvolvimento inicial. O foco crescente em materiais sustentáveis fortaleceu a demanda em grandes locais de demonstração.

- Por exemplo, a NGK Insulators, Ltd., o fornecedor mais proeminente de sistemas de sódio-enxofre (NAS), historicamente implantou mais de 720 MW / 5.000 MWh de capacidade de baterias NAS em todo o mundo, em mais de 250 locais ao longo de duas décadas.

Por Formato

As células prismáticas lideraram o segmento de formato em 2024 com quase 52% de participação. Os fabricantes preferiram designs prismáticos porque o layout compacto, a forte estabilidade mecânica e a maior eficiência de empacotamento suportam módulos de bateria maiores. Muitas empresas de armazenamento de energia adotaram formatos prismáticos para melhorar a uniformidade dos módulos e reduzir o custo de integração do sistema. As células cilíndricas avançaram devido ao uso crescente em ferramentas e dispositivos leves, enquanto as células pouch se expandiram em programas automotivos piloto. A demanda aumentou à medida que os produtores otimizaram layouts de sódio para melhor desempenho térmico durante ciclos longos de descarga.

- Por exemplo, a LYTH oferece uma célula prismática de sódio-íon de 160 Ah (modelo NaCP71173208-160E3) que entrega 110–150 Wh/kg de densidade de energia com uma capacidade nominal de 160 Ah e suporta pelo menos 6.000 ciclos a 80% de estado de saúde.

Por Uso Final

O armazenamento de energia dominou o segmento de uso final em 2024 com aproximadamente 41% de participação. Utilitários e desenvolvedores de projetos selecionaram sistemas de íon de sódio para armazenamento de longa duração devido ao baixo custo de material, forte segurança e ampla tolerância térmica em climas adversos. Operadores de rede implantaram essas unidades em suporte a renováveis, controle de frequência e backup de microgrid, o que aumentou a adoção. A eletrônica de consumo mostrou crescimento inicial à medida que as empresas exploraram designs de sódio para dispositivos de baixo custo. O interesse automotivo aumentou à medida que as empresas testaram pacotes de sódio para veículos elétricos de entrada. Usuários industriais adotaram sistemas para backup e gerenciamento de carga.

Principais Motores de Crescimento

Principais Motores de Crescimento

Crescente Demanda por Armazenamento de Energia de Baixo Custo

A crescente demanda por armazenamento acessível impulsionou um forte interesse no Mercado de Baterias de Íon de Sódio. Muitos utilitários e usuários comerciais selecionaram sistemas de sódio porque a química utiliza matérias-primas abundantes, o que reduziu a pressão de custo vista nas cadeias de suprimento de lítio. O baixo preço do material permitiu que grandes projetos de armazenamento escalassem sem grande risco orçamentário. Desenvolvedores focaram em armazenamento de longa duração para suporte solar e eólico, o que aumentou a adoção em regiões rurais e com restrições de rede. Forte interesse de programas governamentais também impulsionou implantações piloto. O impulso por segurança energética econômica manteve a tecnologia de íon de sódio em expansão constante nos mercados globais.

- Por exemplo, de acordo com a Agência Internacional de Energia Renovável (IRENA), alguns fabricantes esperam que os custos das células de bateria de íon de sódio (SIB) eventualmente caiam para US$ 40 por quilowatt-hora (kWh) uma vez que a produção escale, refletindo a vantagem de custo da química de sódio sobre as células tradicionais à base de lítio.

Vantagens de Forte Segurança e Estabilidade Térmica

Altos níveis de segurança apoiaram uma aceitação mais rápida no Mercado de Baterias de Íon de Sódio. Sistemas de íon de sódio funcionam com segurança em amplas faixas de temperatura, o que ajudou operadores de rede e locais comerciais a reduzir necessidades de resfriamento. Essa estabilidade reduziu o custo operacional e os riscos de incêndio associados aos sistemas de lítio. A forte tolerância térmica permitiu o uso em climas quentes e áreas remotas onde o resfriamento é limitado. Usuários industriais selecionaram células de sódio para energia de backup porque a química oferecia desempenho previsível sob estresse. Esses benefícios de segurança ajudaram o íon de sódio a emergir como uma opção confiável para aplicações de ciclo longo e locais de armazenamento pesado.

- Por exemplo, as baterias de íons de sódio (SIBs) são amplamente consideradas como tendo um risco menor de fuga térmica em comparação com baterias de íons de lítio (LIBs) de alta energia com certas químicas (como NMC) devido a fatores como menor densidade de energia e as propriedades dos compostos de sódio formados, o número específico fornecido parece ser de um estudo particular e não uma regra geral.

Expansão dos Requisitos de Integração de Renováveis

A crescente capacidade renovável criou uma grande demanda por armazenamento de longa duração no mercado de baterias de íons de sódio. Muitos desenvolvedores de energia solar e eólica escolheram sistemas de sódio porque proporcionavam descarga estável por várias horas a um custo menor. A química era adequada para deslocamento de carga e suporte de frequência, o que melhorou a estabilidade da rede durante o pico de demanda. Metas nacionais de energia impulsionaram a implantação mais ampla de sistemas híbridos combinando baterias de sódio com fazendas solares e microrredes. Essa integração ajudou as concessionárias a reduzir perdas por restrição e melhorar a utilização de renováveis. Forte apoio de ministérios de energia incentivou o investimento contínuo e a expansão de projetos de íons de sódio de piloto para escala comercial.

Tendência & Oportunidade Chave

Avanços em Materiais de Cátodo de Alta Energia

Novos designs de cátodo criaram fortes oportunidades no mercado de baterias de íons de sódio. Grupos de pesquisa e empresas de baterias trabalharam em óxidos em camadas e materiais de azul da Prússia que melhoraram a densidade de energia e a vida útil do ciclo. Essas melhorias aproximaram os sistemas de sódio dos níveis de desempenho de lítio de médio alcance, o que abriu acesso à mobilidade leve e dispositivos de consumo. O menor custo também ajudou os produtores a testar novas categorias de produtos, incluindo módulos de backup e armazenamento doméstico inteligente. Empresas exploraram parcerias para comercializar células de alta capacidade para tarefas de rede e industriais. A inovação contínua em materiais apoiou um forte crescimento e maior aceitação dos clientes em novas indústrias.

- Por exemplo, um estudo recente demonstrou um cátodo de sódio de óxido em camadas (uma variante do tipo O3) que entregou uma densidade de energia de 260 Wh/kg no nível do eletrodo e manteve ~80% de retenção de capacidade ao longo de 700 ciclos em células completas, mostrando progresso substancial em direção a SIBs de alta energia e longa vida.

Crescimento do Uso em Veículos Elétricos de Entrada

Fabricantes de automóveis mostraram crescente interesse em pacotes de íons de sódio para EVs de baixo alcance, criando novos caminhos de crescimento. Muitas empresas testaram células de sódio em carros urbanos, veículos de duas rodas e pequenos veículos de entrega porque a química oferecia menor custo e operação estável no calor. Essas características eram adequadas para mercados na Ásia e Europa, onde a demanda por mobilidade de curto alcance continua aumentando. Produtores focaram em melhorar a taxa de carga e a durabilidade do ciclo para atender aos padrões automotivos. Incentivos governamentais para EVs econômicos criaram mais espaço para designs baseados em sódio. Essa mudança ajudou a ampliar o alcance do mercado além do armazenamento estacionário e para soluções de transporte de massa.

- Por exemplo, a CATL, um grande fabricante de baterias, desenvolveu recentemente uma bateria de íons de sódio que afirma alcançar uma densidade de energia de 175 Wh/kg, posicionando-a próxima às baterias de lítio de menor capacidade e tornando-a uma candidata viável para EVs de curto alcance e custo consciente.

Desafio Chave

Menor Densidade de Energia em Comparação com Baterias de Lítio

A densidade de energia continuou a ser um grande desafio para o Mercado de Baterias de Íons de Sódio. As células de sódio armazenam menos energia por unidade de peso do que os sistemas de lítio, o que limita a adoção em mobilidade de alto desempenho e veículos elétricos de longa distância. Muitos produtores enfrentaram limites de engenharia ao tentar igualar os padrões de lítio. A menor densidade aumentou o tamanho da bateria, o que reduziu o apelo em produtos compactos. As empresas investiram em materiais de próxima geração, mas os resultados comerciais continuaram gradativos. Essa lacuna de desempenho desacelerou a penetração em eletrônicos premium e programas automotivos avançados, tornando o íon de sódio mais adequado para segmentos orientados por custo, em vez de aplicações de alto padrão.

Ecossistema de Fabricação em Grande Escala Limitado

Uma base de fabricação pequena desacelerou o crescimento no Mercado de Baterias de Íons de Sódio. Poucas empresas operavam grandes fábricas de células de sódio, o que restringia o suprimento e aumentava os prazos para grandes projetos de energia. Muitos produtores dependiam de linhas em escala piloto que careciam das economias de escala vistas em fábricas de lítio. Lacunas na cadeia de suprimentos de materiais de ânodo, separadores e eletrólitos criaram obstáculos para a produção em massa. Os desenvolvedores enfrentaram atrasos na qualificação de fornecedores e no atendimento das necessidades de aquisição de longo prazo. Este ecossistema limitado impediu a rápida expansão do mercado e desacelerou a adoção em indústrias de rápido crescimento, como armazenamento em rede e automotiva.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% da participação do Mercado de Baterias de Íons de Sódio em 2024. A região adotou sistemas de sódio para modernização de redes, apoio a energias renováveis e programas de armazenamento comunitário. As concessionárias selecionaram células de sódio para uso de longa duração porque a química oferecia fortes benefícios de segurança e custo. Projetos piloto de veículos elétricos aceleraram à medida que os fabricantes testaram pacotes de sódio para frotas de curta distância. Iniciativas federais e estaduais apoiaram a implantação de armazenamento em zonas rurais e de alta temperatura, o que aumentou a adoção. O crescente interesse de centros de dados e usuários comerciais fortaleceu ainda mais a expansão do mercado nos Estados Unidos e Canadá.

Europa

A Europa capturou quase 29% da participação do Mercado de Baterias de Íons de Sódio em 2024. A região avançou na adoção por meio de metas rigorosas de sustentabilidade e fortes investimentos na integração de energias renováveis. Muitos países testaram sistemas de sódio para equilíbrio de vento e solar devido à sua operação segura e baixo impacto de recursos. Montadoras europeias exploraram opções de sódio para veículos elétricos de baixo custo e frotas de mobilidade urbana. A rede de pesquisa madura da região melhorou os materiais de cátodo e a eficiência do design das células. A crescente necessidade de segurança energética, juntamente com a diversificação do suprimento longe de fontes de lítio, ajudou a acelerar as implantações comerciais em países importantes da UE.

Ásia-Pacífico

A Ásia-Pacífico dominou o Mercado de Baterias de Íons de Sódio em 2024 com cerca de 36% de participação. A China liderou a produção com fabricação em grande escala, forte atividade de patentes e expansão de programas piloto de veículos elétricos. A região utilizou sistemas de sódio para armazenamento residencial, backup industrial e microrredes renováveis devido ao custo favorável e forte tolerância térmica. Índia e Japão aumentaram os esforços de pesquisa para desenvolver células prismáticas de sódio para suporte de rede. A crescente demanda por eletricidade e o desenvolvimento urbano denso aumentaram o interesse em armazenamento acessível de longa duração. O forte apoio político e a rápida escalabilidade tecnológica mantiveram a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina representou quase 2% da participação no Mercado de Baterias de Íons de Sódio em 2024, mas mostrou um impulso constante. Países com capacidade solar em expansão adotaram sistemas de sódio para microgrids e projetos de armazenamento comunitário. A região valorizou a tecnologia de sódio pela operação segura em climas quentes e áreas remotas com infraestrutura de resfriamento limitada. Implantações piloto em edifícios comerciais e pequenas indústrias apoiaram a demanda inicial. Programas governamentais de energia no Brasil, Chile e México incentivaram o teste de alternativas de baixo custo ao lítio. Objetivos mais amplos de energia renovável devem fortalecer a adoção de íons de sódio em toda a região.

Médio Oriente & África

O Médio Oriente & África detinha aproximadamente 1% da participação no Mercado de Baterias de Íons de Sódio em 2024. A região explorou sistemas de sódio para locais fora da rede, armazenamento em climas desérticos e projetos de redução de pico onde a estabilidade térmica era mais importante. As concessionárias avaliaram células de sódio para apoiar fazendas solares e programas de eletrificação rural. A fabricação local limitada desacelerou a expansão, mas o crescente interesse em armazenamento de longa duração e custo-efetivo criou novas oportunidades. Instalações piloto de armazenamento renovável nos Emirados Árabes Unidos, Arábia Saudita e África do Sul aumentaram a conscientização. Esforços crescentes de diversificação energética devem aumentar a adoção em mercados selecionados nos próximos anos.

Segmentações de Mercado:

Por Tecnologia

- Bateria de Sódio-Enxofre

- Bateria de Sal de Sódio

- Bateria de Ar de Sódio

Por Fator de Forma

- Prismático

- Cilíndrico

- Envelope

Por Uso Final

- Eletrônicos de Consumo

- Automotivo

- Industrial

- Armazenamento de Energia

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Baterias de Íons de Sódio apresenta forte atividade de inovadores, fabricantes de células estabelecidos e produtores emergentes em larga escala. Empresas como Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power e Aquion Energy avançaram na tecnologia de íons de sódio por meio de químicas mais seguras, desempenho de carga mais rápido e designs de longo ciclo voltados para armazenamento em rede e comercial. Grandes empresas chinesas, incluindo Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology e Ben’an Energy Technology, expandiram a capacidade de produção para abastecer projetos renováveis e programas piloto de veículos elétricos. Muitos participantes formaram parcerias com concessionárias, desenvolvedores de microgrids e empresas de mobilidade para escalar a implantação. Os esforços de P&D focaram em cátodos de maior energia, ânodos melhorados e fabricação otimizada em termos de custo, o que fortaleceu a competitividade nos mercados globais.

Análise dos Principais Jogadores

- Natron Energy, Inc. (EUA)

- Ben’an Energy Technology (Shanghai) Co., Ltd (China)

- Tiamat Energy (França)

- AMTE Power plc (Reino Unido)

- Contemporary Amperex Technology (China)

- Aquion Energy (EUA)

- Li-FUN Technology (China)

- Faradion Limited (Reino Unido)

- Jiangsu Zhongna Energy Technology (China)

- Hina Battery Technology Co., Ltd (China)

Desenvolvimentos Recentes

- Em setembro de 2025, Natron Energy, Inc. (EUA): Natron encerrou operações / fechou, terminando sua planejada expansão de gigafábrica em larga escala após esforços anteriores para escalar a produção comercial de íons de sódio.

- Em outubro de 2024, a Faradion Limited tornou-se uma subsidiária integral da Reliance New Energy após a Reliance adquirir a participação minoritária restante, com a tecnologia de íons de sódio da empresa destinada à planejada gigafábrica integrada de armazenamento de energia da Reliance em Jamnagar, Índia.

- Em janeiro de 2024, AMTE Power plc (Reino Unido): A linha de produção de baterias escocesa da AMTE e os ativos relacionados foram adquiridos pela LionVolt (startup holandesa) em uma transação relatada em janeiro de 2024; a AMTE continua com P&D e planejamento em torno da certificação de células e ambições futuras de fábrica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Formato, Uso Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- As baterias de íons de sódio ganharão uso mais amplo em armazenamento em escala de rede devido às fortes vantagens de custo.

- Avanços em materiais de cátodo aumentarão a densidade de energia e melhorarão o desempenho de longo ciclo.

- Fabricantes de automóveis expandirão testes baseados em sódio para EVs de entrada e frotas de mobilidade urbana.

- Grandes fabricantes chineses aumentarão a capacidade de produção e reduzirão o custo do sistema.

- Mais países adotarão sistemas de sódio para integração de renováveis e backup de microgrids.

- Formatos de células prismáticas permanecerão preferidos à medida que as empresas otimizam a eficiência dos módulos.

- Vantagens de segurança impulsionarão a adoção em climas quentes e locais industriais remotos.

- Parcerias entre concessionárias e empresas de baterias acelerarão implantações comerciais.

- Programas de pesquisa focarão em carregamento de alta taxa e estabilidade aprimorada do ânodo.

- Cadeias de suprimento globais se diversificarão à medida que Europa e América do Norte constroem novas linhas piloto.