Visão Geral do Mercado:

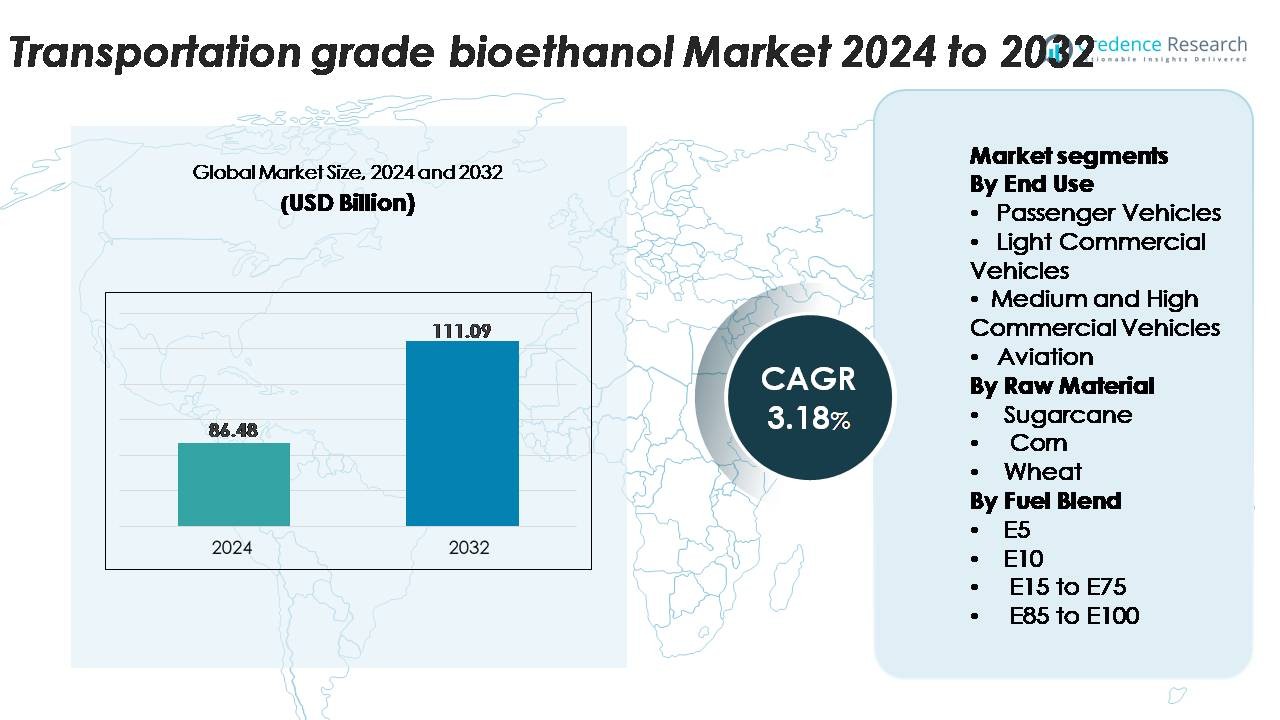

O mercado global de bioetanol para transporte foi avaliado em USD 86,48 bilhões em 2024 e prevê-se que atinja USD 111,09 bilhões até 2032, avançando a um CAGR de 3,18% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Bioetanol para Transporte 2024 |

USD 86,48 Bilhões |

| Mercado de Bioetanol para Transporte, CAGR |

3,18% |

| Tamanho do Mercado de Bioetanol para Transporte 2032 |

USD 111,09 Bilhões |

O mercado de bioetanol para transporte é dominado por grandes produtores integrados e operadores de biorrefinarias avançadas que mantêm fortes capacidades de fornecimento global. Principais players como Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc. e Cargill lideram o cenário competitivo através de extensas redes de matéria-prima, tecnologias de processamento de alta eficiência e fortes parcerias a jusante com distribuidores de combustíveis e montadoras. Essas empresas continuam a expandir a capacidade e investir em tecnologias de etanol de próxima geração para melhorar o rendimento e o desempenho de sustentabilidade. A América do Norte continua sendo a região líder com aproximadamente 40% de participação de mercado, apoiada por infraestrutura madura, ampla adoção de E10/E15 e robusta produção doméstica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado de bioetanol para transporte alcançou USD 86,48 bilhões em 2024 e projeta-se que suba para USD 111,09 bilhões até 2032, expandindo a um CAGR de 3,18% durante o período de previsão.

- A demanda é impulsionada pela expansão dos mandatos nacionais de mistura, aumento na adoção de veículos flex-fuel e iniciativas governamentais promovendo E10 e misturas superiores nas principais economias; veículos de passageiros detêm a maior participação de uso final, apoiados por ampla compatibilidade e forte aplicação de políticas.

- Tendências de mercado incluem rápido crescimento na adoção de E20–E85, aumento nos investimentos em tecnologias de etanol de segunda geração e oportunidades emergentes em vias de álcool para combustível de aviação à medida que a aviação acelera estratégias de descarbonização.

- A concorrência se intensifica à medida que líderes como Raízen, ADM, Valero, POET LLC, Cargill e Green Plains expandem biorrefinarias avançadas, embora a indústria enfrente restrições devido à volatilidade dos preços das matérias-primas e limitações de infraestrutura para distribuição de misturas altas.

- Regionalmente, a América do Norte detém 38–40% do mercado, seguida pela Ásia-Pacífico com 26–28%, Europa com 22–24%, com América Latina e MEA contribuindo com a participação restante.

Análise de Segmentação de Mercado:

Por Uso Final

Os veículos de passageiros dominam o mercado de bioetanol de grau de transporte, representando a maior participação devido à ampla adoção de veículos flex, integração mais rápida de motores compatíveis com bioetanol e forte apoio político para mobilidade de baixo carbono. As montadoras continuam expandindo modelos compatíveis com E10–E85 para atender às normas de emissão mais rigorosas, o que fortalece a demanda desse segmento. Veículos comerciais leves e veículos comerciais médios e pesados seguem, apoiados por programas crescentes de descarbonização de frotas. Embora ainda emergente, a aviação apresenta uma oportunidade de longo prazo à medida que as companhias aéreas aceleram os testes de combustíveis álcool-para-jato (ATJ) para reduzir as emissões ao longo do ciclo de vida.

- Por exemplo, a Ford produziu mais de 2 milhões de veículos flex em todo o mundo ao longo de uma década, com modelos como o F-150 FFV operando com misturas de até E85, demonstrando a integração em larga escala de OEM.

Por Matéria-Prima

A cana-de-açúcar permanece como a matéria-prima dominante no mercado devido ao seu alto rendimento de sacarose, balanço energético favorável e caminhos de conversão custo-eficientes. Sua forte participação de mercado é impulsionada pelo cultivo em larga escala no Brasil, Índia e partes do Sudeste Asiático, apoiado por infraestrutura de destilação estabelecida. O milho segue como uma importante matéria-prima na América do Norte, apoiado por plantas avançadas de etanol de moagem a seco. O uso de etanol à base de trigo continua a crescer na Europa devido à disponibilidade de matéria-prima e incentivos políticos, enquanto outras fontes de biomassa contribuem para os esforços de diversificação e estabilidade de fornecimento.

- Por exemplo, a nova unidade no complexo de etanol de segunda geração Bonfim da Raízen tem uma capacidade de produção anual de 82 milhões de litros de etanol celulósico, utilizando bagaço de cana-de-açúcar e resíduos de palha para produção, demonstrando a utilização em escala industrial de resíduos de cana-de-açúcar.

Por Mistura de Combustível

O E10 lidera o mercado de bioetanol de grau de transporte como a mistura de combustível dominante, capturando a maior participação devido à sua compatibilidade com frotas de veículos existentes e programas de mistura obrigatória em grandes economias. Sua ampla adoção é impulsionada por requisitos mínimos de modificação do motor e forte ênfase governamental na redução das emissões de escapamento. O E5 é usado em regiões com mandatos de mistura em estágio inicial, enquanto misturas de E15 a E75 ganham força nos segmentos de veículos flex. Misturas de E85 a E100 continuam se expandindo em mercados com alta penetração de veículos flex, particularmente onde a produção de etanol é abundante e competitivamente precificada.

Principais Motores de Crescimento

Expansão dos Mandatos Nacionais de Mistura e Políticas de Descarbonização

Políticas rigorosas de redução de emissões e mandatos agressivos de mistura de biocombustíveis nacionais são forças principais que aceleram a adoção de bioetanol de grau de transporte. Governos na América do Norte, Europa e Ásia estão aumentando progressivamente os mandatos de E10, E15 e E20, enquanto oferecem incentivos fiscais, programas de crédito de carbono e isenções fiscais para impulsionar a transição dos combustíveis fósseis. Esses marcos regulatórios aumentam diretamente a demanda em veículos de passageiros, frotas comerciais e segmentos de veículos flex. Além disso, compromissos globais com caminhos de emissões líquidas zero pressionam os formuladores de políticas a promover combustíveis líquidos renováveis como uma ferramenta imediata e de baixa interrupção para descarbonização. A vantagem de redução de emissões ao longo do ciclo de vida do bioetanol fortalece seu papel no cumprimento de metas climáticas intermediárias, especialmente em mercados onde a eletrificação avança lentamente devido a restrições de infraestrutura. Essa convergência de regulamentação, pressão ambiental e aplicação de mistura garante a expansão sustentada do mercado.

- Por exemplo, a Valero Energy Corporation tem uma capacidade de produção anual combinada de aproximadamente 1,6 a 1,7 bilhões de galões de etanol através de suas 12 plantas nos EUA, e em um único ano recente (2023), sua produção real foi de cerca de 1,6 bilhões de galões.

Adoção Crescente de Veículos Flex-Fuel e Melhorias na Compatibilidade de Motores

O crescente volume de veículos flex-fuel (FFVs) capazes de operar com misturas de E10 a E85 impulsiona significativamente o mercado de bioetanol para transporte. As montadoras estão cada vez mais integrando sistemas de combustível compatíveis com etanol, componentes resistentes à corrosão e tecnologias de calibração de motores adaptativas que permitem aos veículos otimizar a combustão em diferentes concentrações de etanol. Sistemas de partida a frio aprimorados, motores de alta compressão e tecnologias de injeção melhoradas fortaleceram a eficiência operacional do etanol e reduziram as lacunas de desempenho em relação à gasolina. Países como Brasil, EUA e Índia estão ampliando programas de FFV para diversificar fontes de energia e reduzir a dependência de petróleo bruto importado. A crescente conscientização dos consumidores sobre a relação custo-benefício e o perfil de combustão mais limpa dos combustíveis de etanol encoraja ainda mais a adoção. À medida que as montadoras expandem as ofertas de FFV e os governos impõem padrões de motores prontos para biocombustíveis, a compatibilidade dos veículos torna-se um fator chave para sustentar a demanda de etanol a longo prazo.

- Por exemplo, a General Motors produziu mais de 17 milhões de veículos flex-fuel globalmente, com modelos como o Chevrolet Silverado 1500 FFV suportando misturas de até E85, demonstrando o compromisso em larga escala dos OEMs com a engenharia compatível com etanol.

Aumento da Produtividade Agrícola e Processamento Avançado de Matérias-Primas

Melhorias no cultivo de matérias-primas e o surgimento de caminhos de conversão avançados apoiam fortemente a disponibilidade e a eficiência de custo do bioetanol. Variedades de cana-de-açúcar e milho de alto rendimento, tecnologias de agricultura de precisão e melhores práticas de irrigação aumentam a produção de matérias-primas por hectare. Avanços paralelos na hidrólise enzimática, eficiência de fermentação e otimização de biorrefinarias reduzem os custos de produção e aumentam o rendimento de etanol por tonelada de biomassa. Tecnologias de etanol de segunda geração (2G) expandem ainda mais a flexibilidade de matérias-primas ao permitir a conversão de resíduos agrícolas como bagaço, palha de milho e palha de trigo, reduzindo a competição com culturas alimentares. Países que adotam plantas 2G em escala comercial criam novos fluxos de suprimento que estabilizam a produção durante a volatilidade das colheitas. Coletivamente, essa melhoria integrada nas capacidades agrícolas e de processamento fortalece a confiabilidade do mercado, reduz os riscos de suprimento e impulsiona a expansão do bioetanol em aplicações de transporte.

Tendências e Oportunidades Chave:

Crescimento de Misturas com Maior Teor de Etanol e Expansão da Infraestrutura Flex-Fuel

Uma tendência notável que molda as oportunidades de mercado é a crescente aceitação de misturas com maior teor de etanol, incluindo E20, E27 e E85, apoiada por aprovações regulatórias e atualizações na infraestrutura de distribuição de combustíveis. Distribuidores de combustíveis estão investindo cada vez mais em tanques de armazenamento compatíveis com etanol, bombas de distribuição e sistemas de recuperação de vapor para apoiar a diversificação de misturas. Países com disponibilidade abundante de matérias-primas estão acelerando transições de E10 para misturas mais altas para alcançar cortes mais profundos nas emissões enquanto maximizam o valor agrícola doméstico. A expansão de corredores flex-fuel, estações dedicadas de etanol e sistemas de conformidade digital para rastreabilidade de misturas criam ainda mais oportunidades para penetração no mercado. À medida que a modernização da infraestrutura se alinha com os incentivos ao consumidor e o crescimento dos FFVs, a adoção de misturas mais altas torna-se um importante facilitador da escalabilidade do mercado.

- Por exemplo, a Growth Energy relatou que os varejistas dos EUA expandiram suas ofertas de E15 e E85, com mais de 4.200 postos agora oferecendo E15 (também conhecido como Unleaded 88) em 33 estados.

Avanços nas Rotas de Álcool para Combustível de Aviação e Integração no Setor de Aviação

O uso de bioetanol na aviação está surgindo como uma oportunidade de alto impacto, impulsionada pelo interesse global em combustíveis de aviação sustentáveis (SAF). A tecnologia de álcool para combustível de aviação (ATJ) permite a conversão de etanol em combustível de aviação compatível com vantagens significativas de emissão ao longo do ciclo de vida em comparação com o querosene de aviação convencional. Várias companhias aéreas e produtores de combustível estão conduzindo testes de produção de ATJ em escala piloto e comercial, apoiados por um forte impulso político sob o framework CORSIA da ICAO. À medida que as companhias aéreas enfrentam uma pressão crescente para descarbonizar operações de longa distância, o SAF derivado de etanol oferece uma rota acessível, escalável e econômica. Parcerias estratégicas entre produtores de bioetanol, refinarias e operadores de companhias aéreas criam novos pools de valor, posicionando o etanol como um componente crítico das estratégias futuras de sustentabilidade na aviação.

- Por exemplo, a LanzaJet comissionou sua planta Freedom Pines Fuels na Geórgia com uma capacidade comercial de ATJ de 10 milhões de galões por ano, produzindo SAF certificado pela ASTM diretamente do etanol.

Integração da Bioeconomia Circular e Valorização de Coprodutos

A integração de modelos de bioeconomia circular apresenta um forte potencial de crescimento, à medida que as biorrefinarias modernas extraem cada vez mais valor de coprodutos como grãos secos de destilaria com solúveis (DDGS), bioeletricidade, bioquímicos e fluxos de utilização de CO₂. Essas fontes de receita adicionais aumentam a lucratividade e reduzem a dependência das margens de combustível. O desenvolvimento de tecnologias de captura de carbono em plantas de bioetanol permite a utilização de CO₂ de alta pureza para aplicações de qualidade alimentar, cultivo de algas e rotas de combustíveis sintéticos. Também surgem oportunidades de conversão de lignina e resíduos agrícolas em bioplásticos, produtos químicos renováveis e materiais avançados. O potencial multiproduto das biorrefinarias integradas aumenta a resiliência econômica e fortalece o apelo do etanol como um sistema de combustível sustentável.

Principais Desafios:

Volatilidade de Preços de Matérias-Primas e Concorrência com Cadeias de Abastecimento Alimentar

A variabilidade na produção agrícola e as flutuações nos preços da cana-de-açúcar, milho e trigo representam desafios significativos para manter custos de produção de etanol estáveis. Interrupções climáticas, escassez de fertilizantes, surtos de pragas e oscilações nos mercados globais de commodities afetam diretamente os preços das matérias-primas, criando instabilidade no fornecimento. Os produtores de bioetanol também enfrentam críticas persistentes em relação à competição entre alimentos e combustíveis, especialmente quando a demanda por matérias-primas pressiona o fornecimento ou os preços dos alimentos. Embora as tecnologias de 2ª geração possam mitigar essas preocupações, sua escalabilidade continua sendo intensiva em capital e tecnologicamente complexa. Garantir a aquisição sustentável de matérias-primas enquanto se mantém a competitividade de custos continua a ser uma das restrições mais críticas para a consistência do mercado a longo prazo.

Limitações de Infraestrutura e Restrições de Compatibilidade de Mistura

Apesar do apoio regulatório, a adoção de misturas de etanol mais altas enfrenta obstáculos estruturais, incluindo disponibilidade limitada de postos de combustível compatíveis, sistemas de armazenamento e redes de distribuição. Muitas regiões carecem de oleodutos adequados para etanol, o que leva à dependência de transporte rodoviário ou ferroviário, aumentando o custo e reduzindo o alcance do mercado. Além disso, uma parte substancial da frota de veículos existente não é projetada para misturas acima de E10, restringindo a transição rápida para E20 ou E85. A resistência dos varejistas de combustível devido aos custos de atualização de equipamentos também desacelera a expansão da infraestrutura. Sem investimento coordenado entre governos, fabricantes de automóveis e distribuidores de combustível, a adoção de misturas e a utilização mais ampla de bioetanol permanecem restritas.

Análise Regional:

América do Norte

A América do Norte detém a maior participação no mercado de bioetanol para transporte, representando cerca de 40%, impulsionada pela capacidade de produção madura nos EUA e pela ampla integração do etanol de milho nos sistemas de combustível. Mandatos fortes de E10 e E15, ampla disponibilidade de veículos flex-fuel e uma rede de mistura e distribuição bem desenvolvida sustentam o consumo contínuo. A região se beneficia de biorrefinarias avançadas, estabilidade regulatória e investimentos em tecnologia em etanol de segunda geração. O padrão de combustível limpo em evolução do Canadá e o crescente interesse em transporte de baixo carbono aumentam ainda mais o crescimento do mercado, reforçando a liderança da América do Norte tanto em escala de produção quanto em demanda impulsionada por políticas.

Europa

A Europa representa aproximadamente 24% do mercado de bioetanol para transporte, apoiada por políticas rigorosas de descarbonização e crescente adoção de diretivas de combustíveis renováveis entre os estados membros. A penetração do E10 continua se expandindo na Alemanha, França, Reino Unido e países nórdicos, enquanto iniciativas para transição para misturas mais altas, como E20, reforçam a demanda de longo prazo. A região também acelera investimentos em etanol avançado e derivado de resíduos para atender aos critérios de sustentabilidade sob os mandatos RED II e RED III. Forte foco na redução de emissões ao longo do ciclo de vida, juntamente com o interesse do setor de aviação em combustíveis de álcool para jato, posiciona a Europa como um mercado chave impulsionado pela inovação.

Ásia-Pacífico

A Ásia-Pacífico responde por cerca de 28% da demanda global, com crescimento rápido impulsionado por programas de mistura em larga escala na China, Índia, Tailândia e Austrália. A expansão das implementações de E10 e E20, bases agrícolas fortes e iniciativas governamentais para reduzir a dependência de importação de petróleo reforçam o consumo regional. O impulso agressivo da Índia em direção à adoção nacional de E20 e o investimento significativo em instalações de etanol de 1G e 2G fortalecem o suprimento de longo prazo. Os mercados do Sudeste Asiático estão avançando na produção de etanol à base de cana-de-açúcar e mandioca, melhorando a competitividade regional. A crescente urbanização e os programas crescentes de veículos flex-fuel aceleram ainda mais a posição da Ásia-Pacífico como um corredor de alto crescimento para o bioetanol.

América Latina

A América Latina detém cerca de 12% do mercado de bioetanol para transporte, ancorada pelo ecossistema de etanol globalmente reconhecido do Brasil. O uso generalizado de gasolina E27 e E100 em veículos flex-fuel posiciona o país como líder em tecnologia e consumo. Plantios expansivos de cana-de-açúcar, biorrefinarias eficientes e sistemas integrados de bagasse para energia aumentam a competitividade de custos. Colômbia, Argentina e Paraguai também fortalecem a demanda regional por meio de mandatos de E10 e E12. O contínuo apoio governamental aos combustíveis renováveis e a crescente adoção de veículos flex-fuel garantem um crescimento estável do mercado em toda a América Latina, com o Brasil permanecendo como o influenciador dominante nas tendências de produção e consumo.

Oriente Médio & África

A região do Oriente Médio & África detém uma participação menor de cerca de 6%, mas mostra uma adoção crescente de combustíveis misturados com etanol, impulsionada por programas emergentes de combustíveis limpos na África do Sul, Egito e partes do Golfo. A disponibilidade limitada de matéria-prima doméstica restringe a produção em larga escala, mas o crescente interesse em diversificar as fontes de energia e cumprir metas de redução de emissões cria um potencial a longo prazo. Os governos estão avaliando a integração de E5 e E10 para reduzir a dependência da gasolina importada. Parcerias de investimento com produtores globais de etanol e políticas ambientais crescentes devem expandir gradualmente a participação do mercado regional, especialmente em aplicações de transporte urbano.

Segmentações de Mercado:

Por Uso Final

- Veículos de Passageiros

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Aviação

Por Matéria-Prima

- Cana-de-açúcar

- Milho

- Trigo

Por Mistura de Combustível

- E5

- E10

- E15 a E75

- E85 a E100

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Panorama Competitivo:

O panorama competitivo do mercado de bioetanol para transporte é caracterizado pela forte participação de produtores de biocombustíveis estabelecidos, empresas agroindustriais integradas e operadores de biorrefinarias avançadas. Empresas líderes focam em expandir a capacidade de produção, melhorar a eficiência da fermentação e adotar tecnologias de segunda geração para fortalecer a competitividade de custos e reduzir a dependência de matérias-primas. Parcerias estratégicas com fabricantes de automóveis, distribuidores de combustíveis e partes interessadas da aviação estão acelerando a penetração no mercado através de misturas de etanol mais altas e caminhos emergentes de álcool para jato. As empresas também investem fortemente em iniciativas de redução de carbono, incluindo captura de CO₂, destilação eficiente em termos de energia e aplicações de resíduos para valor, para atender aos padrões de sustentabilidade cada vez mais rigorosos. A expansão em regiões de alto crescimento, como Ásia-Pacífico e América Latina, intensifica ainda mais a competição à medida que os produtores aproveitam a disponibilidade de matérias-primas e os mandatos de mistura governamentais. A inovação contínua em tecnologias de enzimas, diversificação de matérias-primas e modelos integrados de biorrefinaria posiciona os líderes de mercado para capitalizar a crescente demanda global por combustíveis líquidos de baixo carbono.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

Desenvolvimentos Recentes:

- A Archer Daniels Midland Company (ADM) lançou uma iniciativa pioneira de captura de carbono no setor de bioetanol. Em novembro de 2025, a ADM iniciou operações em um novo projeto de captura e armazenamento de carbono (CCS) em seu Complexo de Processamento de Milho em Columbus, Nebraska, estabelecendo a maior instalação de captura de carbono de bioetanol do mundo. A instalação conecta-se ao oleoduto Trailblazer da Tallgrass, que pode transportar mais de 10 milhões de toneladas de CO2 por ano para um centro de armazenamento permanente no leste de Wyoming. Essa capacidade é equivalente à remoção de mais de 2 milhões de veículos de passageiros das estradas. O projeto foi desenvolvido utilizando servidões voluntárias de proprietários de terras, demonstrando a colaboração da comunidade na implementação da descarbonização industrial. O compromisso da ADM com a descarbonização está alinhado com sua estratégia mais ampla de reduzir emissões em operações globais enquanto atende à crescente demanda por alimentos, rações e ingredientes de combustível de baixo carbono.

- A POET LLC expandiu significativamente sua capacidade de produção de bioetanol por meio de uma aquisição em 2025. Em setembro de 2025, o maior produtor de bioetanol do mundo anunciou um acordo para adquirir a Green Plains Obion, uma instalação de bioetanol no noroeste do Tennessee. A aquisição adiciona 120 milhões de galões de capacidade de produção anual e fortalece o acesso da POET aos mercados do sudeste dos EUA. Esta transação expande o portfólio da POET para 35 instalações de bioprocessamento em nove estados dos EUA, com uma capacidade de produção anual combinada de 3,1 bilhões de galões de bioetanol. A instalação de Obion, comissionada em 2008, cobre 230 acres com excelente infraestrutura, incluindo armazenamento de milho e acesso ferroviário. Esperava-se que a transação fosse concluída no terceiro trimestre de 2025.

- A Cargill expandiu sua presença em energia renovável no Brasil por meio de várias movimentações estratégicas. Em fevereiro de 2025, a Cargill adquiriu os 50% restantes da SJC Bioenergia, obtendo controle total da empresa de açúcar e energia renovável. Esta aquisição fortalece a presença da Cargill no setor de energia renovável do Brasil, com a SJC Bioenergia operando duas unidades agroindustriais em Goiás que produzem açúcar, etanol (hidratado e anidro), óleo de milho e grãos secos de destilaria de alta proteína. Além disso, em agosto de 2025, a Cargill anunciou planos para construir uma nova planta de etanol de milho adjacente à sua instalação de cana-de-açúcar no estado Centro-Oeste de Goiás. Esta expansão baseia-se na aquisição anterior da Cargill de uma participação de 50% na SJC Bioenergia em fevereiro de 2024.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada com base em Uso Final, Matéria-prima, Mistura de Combustível e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura:

- Espera-se que os mandatos globais de mistura se fortaleçam, impulsionando a adoção generalizada de E10, E20 e misturas de etanol mais altas nos principais mercados automotivos.

- A disponibilidade de veículos flex-fuel se expandirá à medida que os fabricantes de automóveis integrem motores compatíveis com etanol para atender aos padrões de emissão mais rigorosos.

- A produção de etanol de segunda geração aumentará rapidamente, melhorando a diversificação de matérias-primas através de resíduos agrícolas e biomassa residual.

- Tecnologias de álcool para combustível de aviação ganharão impulso à medida que a aviação acelera sua transição para combustíveis de aviação sustentáveis.

- Investimentos em eficiência de biorrefinarias e sistemas de captura de carbono melhorarão a sustentabilidade e a competitividade operacional.

- Economias emergentes aumentarão significativamente a demanda por etanol à medida que reduzem a dependência de combustíveis fósseis importados.

- Atualizações de infraestrutura em postos de combustível e redes de distribuição apoiarão a transição para misturas de etanol mais altas.

- Sistemas de monitoramento digital e rastreabilidade melhorarão a conformidade de mistura e a garantia de qualidade do combustível.

- Parcerias estratégicas entre produtores, refinarias e OEMs automotivos moldarão a futura expansão do mercado.

- Pólos regionais de produção fortalecerão a segurança de abastecimento à medida que os países priorizam cadeias de valor de biocombustíveis domésticos.