Visão Geral do Mercado

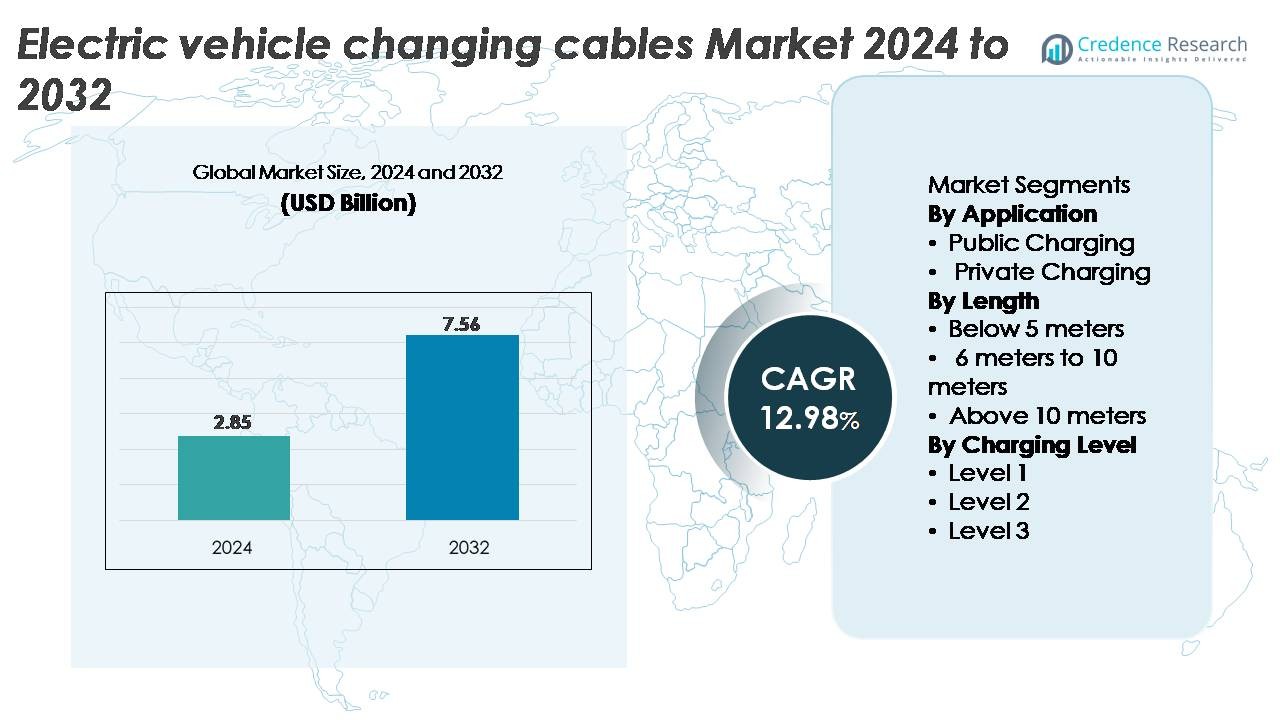

O mercado de Cabos de Carregamento de Veículos Elétricos (EV) foi avaliado em USD 2,85 bilhões em 2024 e está projetado para alcançar USD 7,56 bilhões até 2032, exibindo um forte CAGR de 12,98% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cabos de Carregamento de Veículos Elétricos (EV) 2024 |

USD 2,85 Bilhões |

| Mercado de Cabos de Carregamento de Veículos Elétricos (EV), CAGR |

12,98% |

| Tamanho do Mercado de Cabos de Carregamento de Veículos Elétricos (EV) 2032 |

USD 7,56 Bilhões |

O mercado de cabos de carregamento de veículos elétricos é moldado por players estabelecidos como Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast e Phoenix Contact, cada um contribuindo com tecnologias avançadas de condutores, sistemas de isolamento duráveis e arquiteturas de conectores compatíveis, adaptadas para carregamento AC e DC. Essas empresas competem aprimorando a estabilidade térmica, a compatibilidade com carregamento rápido e o manuseio ergonômico para ambientes de carregamento públicos e residenciais. A Europa lidera o mercado com uma participação de 36%, apoiada por redes de carregamento densas, fortes mandatos regulatórios e rápida implantação de corredores de carregamento de alta potência. O foco desta região em interoperabilidade e padrões de segurança permite uma demanda sustentada por cabos de carregamento premium e de alto desempenho.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de cabos de carregamento de veículos elétricos foi avaliado em USD 2,85 bilhões em 2024 e projeta-se que alcance USD 7,56 bilhões até 2032, refletindo um CAGR de 12,98% durante o período de previsão.

- O crescimento do mercado é impulsionado pela rápida expansão das redes públicas de carregamento rápido, aumento da adoção de veículos elétricos e maior instalação de carregadores residenciais de Nível 2, com o carregamento público emergindo como o segmento de aplicação dominante.

- Tendências chave incluem o aumento da implantação de tecnologias de cabos de alta potência e resfriados a líquido, crescente padronização entre tipos de conectores e investimento acelerado em sistemas de carregamento ultra-rápido e de megawatts.

- A concorrência se intensifica entre os principais players como Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast e Phoenix Contact, todos focando em materiais de isolamento avançados, gerenciamento térmico e conformidade com padrões de segurança em evolução; no entanto, os altos custos de cabos premium e restrições na cadeia de suprimentos atuam como principais restrições.

- Regionalmente, a Europa lidera com 36%, seguida pela América do Norte com 32% e Ásia-Pacífico com 28%, enquanto o segmento de cabos de 6 a 10 metros mantém a maior participação devido à sua versatilidade em ambientes de carregamento públicos e privados.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Aplicação

O carregamento público domina o mercado de cabos de carregamento de veículos elétricos, detendo a maior participação devido à rápida expansão das redes de carregamento comercial e programas de infraestrutura apoiados pelo governo. Hubs de carregamento rápido DC de alta capacidade, pontos de carregamento de destino e instalações em corredores de rodovias impulsionam a demanda por cabos duráveis, de alta capacidade, com gerenciamento térmico aprimorado e conformidade de segurança. O aumento da adoção de veículos elétricos em regiões urbanas e a eletrificação de frotas aceleram as implantações por concessionárias, municípios e operadores privados. O carregamento privado cresce de forma constante à medida que as instalações residenciais aumentam, mas as redes públicas permanecem como o principal gerador de receita devido à maior frequência de uso e maiores requisitos de substituição de cabos.

- Por exemplo, o cabo de carregamento resfriado a líquido de alta potência CHARX da Phoenix Contact suporta correntes contínuas de 800 A e cargas de pico de até 1.000 A, mantendo temperaturas do condutor abaixo de 55°C mesmo durante sessões prolongadas de alta carga, tornando-o ideal para ambientes de carregamento ultra-rápido público.

Por Comprimento

Cabos na faixa de 6 a 10 metros representam a maior participação de mercado, impulsionados por sua adequação tanto para estações públicas quanto para unidades residenciais que requerem alcance flexível sem queda de tensão excessiva. Este comprimento suporta manobrabilidade eficiente em configurações de estacionamento enquanto atende aos padrões regulatórios de segurança e desempenho de carregamento. Cabos abaixo de 5 metros permanecem populares para configurações domésticas compactas, mas carecem de versatilidade para ambientes comerciais. Cabos acima de 10 metros atendem a depósitos de ônibus e pátios de frotas, mas enfrentam restrições de adoção devido a maiores perdas resistivas e volume. A dominância do segmento de 6 a 10 metros reflete seu equilíbrio ideal entre usabilidade, eficiência e custo.

- Por exemplo, a Leoni AG produz cabos de carregamento Tipo 2 que são projetados para suportar uma carga contínua de corrente de 32 A (amperes), facilitando o carregamento AC eficiente em capacidades de até 7,4 kW (monofásico) ou 22 kW (trifásico).

Por Nível de Carregamento

O carregamento de Nível 2 lidera o mercado com a maior participação, apoiado pela ampla integração em ambientes de carregamento residencial, no local de trabalho e comercial. Sua capacidade de fornecer carregamento mais rápido que o Nível 1, mantendo custos de infraestrutura mais baixos que o Nível 3, o torna a escolha preferida para usuários de EV convencionais. Cabos de Nível 2 suportam classificações de corrente mais altas, materiais de isolamento robustos e compatibilidade com uma ampla gama de veículos, impulsionando a demanda sustentada. Cabos de carregamento rápido DC de Nível 3 ganham impulso à medida que redes públicas ultrarrápidas se expandem, mas envolvem maior investimento e tecnologias de resfriamento especializadas, mantendo o Nível 2 como o segmento dominante e mais escalável.

Principais Motores de Crescimento

Expansão da Infraestrutura de Carregamento Rápido Público e Comercial

A rápida construção de redes de carregamento de EV públicas e comerciais continua sendo um dos principais motores da demanda por cabos de carregamento de EV avançados. Governos, concessionárias e operadores privados estão investindo pesadamente em corredores de carregamento de alta potência, centros urbanos, depósitos de frotas e centros de carregamento de destino. Esta expansão requer cabos capazes de suportar tensões e correntes mais altas, isolamento robusto e estabilidade térmica aprimorada para atender a padrões de uso pesado. À medida que os operadores de carregamento buscam tempos de resposta mais rápidos e maior utilização das estações, a adoção de cabos de alta capacidade, especialmente aqueles projetados para carregamento rápido de Nível 3, se intensifica. A eletrificação de frotas em logística, serviços de mobilidade e transporte municipal acelera ainda mais os ciclos de substituição de cabos e atualizações de desempenho. Redes de carregamento público priorizam confiabilidade, interoperabilidade e conformidade com padrões globais em evolução, expandindo oportunidades para fabricantes que oferecem materiais avançados, ergonomia aprimorada e designs de conectores mais seguros.

· Por exemplo, o cabo resfriado a líquido RADOX® HPC500 da HUBER+SUHNER suporta carregamento contínuo a 500 A e permite entrega de energia acima de 400 kW enquanto mantém as temperaturas do condutor estáveis sob carga sustentada, tornando-o adequado para estações de carregamento rápido públicas.

Acelerando a Adoção de EV e Instalações de Carregamento Residencial

O aumento da adoção de veículos elétricos pelos consumidores aumenta diretamente a necessidade de soluções eficientes de carregamento residencial, posicionando as instalações residenciais de Nível 2 como um forte motor de crescimento para o mercado de cabos de carregamento de EV. Os proprietários de residências optam cada vez mais por carregamento noturno mais rápido, aumentando a demanda por cabos com classificações de corrente mais altas, durabilidade aprimorada e maior resistência às intempéries. Ambientes residenciais também requerem comprimentos de cabo flexíveis, designs de conectores compactos e recursos de segurança, como proteção contra superaquecimento e monitoramento de aterramento. Incentivos de concessionárias, créditos fiscais e descontos para carregamento residencial incentivam ainda mais a instalação de unidades de carregamento dedicadas, aumentando a demanda por cabos. À medida que as montadoras incluem carregadores residenciais nas compras de novos EVs, o mercado de reposição de cabos também cresce de forma constante. A padronização das interfaces de carregamento entre marcas de veículos aumenta a confiança do consumidor e apoia a adoção em massa, reforçando o carregamento residencial como um contribuinte fundamental para a expansão do mercado.

· Por exemplo, o Grupo BESEN oferece cabos de carregamento de EV residenciais Tipo 2 classificados para 32 A e 250 V, em conformidade com os padrões IEC 62196-2 usados para carregamento AC residencial. Os cabos apresentam isolamento reticulado e revestimento reforçado projetado para uso diário a longo prazo em ambientes residenciais.

Avanços em Carregamento de Alta Potência e Gestão Térmica de Cabos

Os avanços tecnológicos em sistemas de carregamento de alta potência aceleram significativamente a demanda por cabos de carregamento de veículos elétricos especializados, projetados para carregamento mais rápido e melhor dissipação de calor. A evolução das plataformas de carregamento de 150–350 kW requer cabos com condutores de cobre de alta qualidade, compostos de isolamento avançados e arquiteturas de baixa resistência. Inovações como cabos de carregamento resfriados a líquido permitem a transmissão segura de correntes ultra-altas sem acúmulo excessivo de calor, prolongando a vida útil operacional e garantindo a segurança do usuário. Esses avanços são críticos para apoiar veículos elétricos de próxima geração equipados com pacotes de baterias maiores e arquiteturas de maior voltagem. À medida que os fabricantes de automóveis buscam reduzir os tempos de carregamento e a interoperabilidade entre padrões globais, os fabricantes estão desenvolvendo cabos com flexibilidade aprimorada, resistência à abrasão e canais de resfriamento compactos. Essas melhorias de desempenho impulsionam a adoção em redes comerciais de carregamento rápido e posicionam os cabos de alta potência como um facilitador chave do crescimento do ecossistema de carregamento rápido de veículos elétricos.

Tendências e Oportunidades Principais

Crescimento das Tecnologias de Carregamento Ultra-Rápido e em Nível de Megawatt

A transição para sistemas de carregamento ultra-rápido e em escala de megawatt apresenta oportunidades substanciais para fabricantes de cabos de carregamento avançados para veículos elétricos. À medida que veículos pesados, frotas comerciais e caminhões de longa distância migram para plataformas elétricas, a necessidade de cabos que suportem transferência de potência extremamente alta torna-se crítica. Os desenvolvimentos do Sistema de Carregamento de Megawatt (MCS) impulsionam a engenharia de cabos em direção a sistemas de resfriamento mais sofisticados, geometria de condutores otimizada e blindagem eletromagnética aprimorada. Essa tendência também impulsiona a inovação no design ergonômico de conectores e no manuseio automatizado de cabos em estações de alta corrente. Empresas capazes de fornecer cabos escaláveis e de alta durabilidade alinhados com os padrões de carregamento futuros se beneficiarão de um posicionamento antecipado neste segmento emergente de alta potência.

· Por exemplo, a Phoenix Contact está ativamente desenvolvendo tecnologia de Sistema de Carregamento de Megawatt (MCS) projetada para atender às metas da indústria de até 3.000 A e 1.250 V para carregamento rápido de veículos pesados. A empresa demonstrou protótipos de conectores e cabos MCS resfriados a líquido que estão alinhados com essas especificações e suportam a futura infraestrutura de carregamento em classe de megawatt.

Aumento da Padronização e Interoperabilidade nos Mercados Globais

Iniciativas de interoperabilidade global criam novas oportunidades ao incentivar a harmonização dos padrões de carregamento e a compatibilidade cruzada entre carregadores e veículos. Esforços de padronização em torno de conectores, protocolos de segurança e interfaces de comunicação reduzem a complexidade e impulsionam a demanda por arquiteturas de cabos unificadas. Mercados que adotam CCS, os protocolos de próxima geração do CHAdeMO ou avanços do GB/T criam oportunidades para fornecedores de cabos que oferecem soluções multi-padrão e modulares. A padronização também simplifica a fabricação, apoia economias de escala e acelera a implantação global de infraestrutura de carregamento consistente. À medida que fabricantes de automóveis e operadores de estações convergem em tecnologias comuns, fornecedores capazes de entregar sistemas de cabos compatíveis, certificados e prontos para o futuro ganham uma vantagem competitiva.

· Por exemplo, a TE Connectivity desenvolve conjuntos de cabos de Carregamento de Alta Potência (HPC) projetados para sistemas de até 1.000 V e operação de carregamento rápido contínuo de 500 A. Os conjuntos são construídos com isolamento reforçado e atendem aos requisitos de interoperabilidade e segurança definidos nos padrões IEC e UL para carregamento de veículos elétricos de alta potência.

Integração Crescente de Tecnologias de Cabos Inteligentes e Sistemas de Segurança Embutidos

A integração de recursos de monitoramento inteligente em cabos de carregamento apresenta oportunidades crescentes para diferenciação e serviços de valor agregado. Cabos inteligentes com sensores de temperatura embutidos, monitoramento de carga, circuitos de desligamento automático e módulos de comunicação de dados aumentam a segurança do usuário e suportam a manutenção preditiva. Essas funcionalidades são cada vez mais importantes para estações públicas de alto uso e operações de frotas, onde superaquecimento ou desgaste podem resultar em tempo de inatividade custoso. Capacidades de diagnóstico aprimoradas também suportam o monitoramento em tempo real dentro de ecossistemas de carregamento em rede. Fabricantes que integram eletrônicos, conectividade em nuvem e materiais avançados em suas ofertas de cabos podem acessar segmentos premium e apoiar a digitalização mais ampla dos ambientes de carregamento de veículos elétricos.

Desafios Principais

Complexidades Técnicas e de Segurança no Desenvolvimento de Cabos de Alta Potência

Desenvolver cabos capazes de lidar com segurança com carregamento de alta potência apresenta desafios substanciais de engenharia. À medida que as velocidades de carregamento aumentam, os cabos devem gerenciar correntes mais altas, minimizar o calor resistivo e manter a integridade estrutural sob flexões frequentes. Alcançar esses requisitos demanda materiais condutores avançados, isolamento superior e soluções inovadoras de gerenciamento térmico, como resfriamento líquido. Atender a rigorosos padrões de certificação global aumenta ainda mais a complexidade e o custo de desenvolvimento. Peso do cabo, rigidez e ergonomia do usuário também representam desafios, especialmente para carregadores ultrarrápidos que requerem montagens mais espessas e robustas. Equilibrar durabilidade, desempenho e custo continua sendo difícil, restringindo a escalabilidade rápida das tecnologias de cabos de alta potência.

Pressões de Custo e Restrições na Cadeia de Suprimentos Afetando a Fabricação de Cabos

Os fabricantes enfrentam desafios contínuos de custo impulsionados por preços flutuantes de cobre, polímeros de alto desempenho e componentes especializados necessários para cabos de carregamento avançados. Disrupções na cadeia de suprimentos, incertezas geopolíticas e disponibilidade limitada de materiais condutores de alta pureza aumentam ainda mais a pressão sobre a economia de produção. A conformidade com padrões internacionais de segurança e durabilidade adiciona despesas adicionais de teste e certificação. Para operadores e consumidores, cabos de alta qualidade, especialmente variantes resfriadas a líquido ou de carregamento rápido, têm custos premium que podem limitar a adoção em mercados sensíveis a preços. Equilibrar acessibilidade com requisitos de desempenho continua sendo um obstáculo persistente, especialmente à medida que a adoção global de veículos elétricos se expande para economias emergentes com restrições orçamentárias mais apertadas.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 32% do mercado de cabos de carregamento de veículos elétricos, apoiada pela rápida adoção de veículos elétricos, implantações em grande escala de carregamento rápido e incentivos federais favoráveis. O programa de Infraestrutura Nacional de Veículos Elétricos (NEVI) dos EUA acelera a instalação de corredores de carregamento de alta potência, impulsionando a forte demanda por cabos duráveis e de alta capacidade. A ampla adoção de carregamento residencial aumenta ainda mais o consumo de cabos de Nível 2. Investimentos de montadoras em clusters de fabricação de veículos elétricos em estados como Michigan, Texas e Califórnia reforçam o crescimento da infraestrutura. O foco crescente do Canadá em transporte limpo também contribui para a expansão do mercado, garantindo demanda estável em ambos os segmentos de carregamento público e privado.

Europa

A Europa representa a maior participação, com cerca de 36%, impulsionada por regulamentos rigorosos de emissões, penetração acelerada de veículos elétricos e redes de carregamento público maduras. Países como Alemanha, Reino Unido, França e Países Baixos lideram a implantação de estações de carregamento rápido, aumentando a demanda por cabos avançados com gerenciamento térmico. O Regulamento de Infraestrutura de Combustíveis Alternativos da UE (AFIR) exige cobertura densa de corredores, incentivando a adoção de cabos de carregamento rápido com altas classificações de corrente. Fortes iniciativas de interoperabilidade e a ampla preferência por padrões CCS unificam ainda mais o mercado regional. O crescente número de instalações de carregadores residenciais, apoiado por incentivos governamentais, reforça a posição da Europa como um centro de infraestrutura de carregamento voltado para a tecnologia.

Ásia-Pacífico

A Ásia-Pacífico detém cerca de 28% do mercado e representa a região de crescimento mais rápido, impulsionada pela expansão de frotas de veículos elétricos na China, Japão, Coreia do Sul e Índia. O ecossistema dominante de infraestrutura de carregamento da China, incluindo redes nacionais de carregamento rápido DC, impulsiona a demanda em grande volume por cabos resfriados e não resfriados. Japão e Coreia do Sul continuam avançando nos padrões de cabos alinhados com tecnologias de carregamento rápido de próxima geração. Crescentes investimentos em eletrificação urbana, grandes programas de carregamento de transporte público e a crescente adoção de veículos elétricos de duas rodas e frotas comerciais aceleram ainda mais o consumo de cabos. Subsídios governamentais e forte participação de fabricantes regionais apoiam a expansão sustentada da infraestrutura.

América Latina

A América Latina captura aproximadamente 3% do mercado, com crescimento centrado no Brasil, México e Chile. O aumento das importações de veículos elétricos, políticas de mobilidade limpa de apoio e o desenvolvimento inicial de corredores de carregamento estimulam a demanda por cabos básicos de carregamento AC e emergentes de carregamento rápido DC. A infraestrutura permanece desigual entre os países, mas operadores privados e empresas de energia estão expandindo as pegadas de carregamento público em grandes centros urbanos. Frotas usadas em serviços de logística e transporte por aplicativo gradualmente adotam a eletrificação, gerando demanda de nicho por cabos de maior capacidade. Embora o mercado seja incipiente, o crescente alinhamento regulatório com padrões globais de carregamento posiciona a região para uma adoção acelerada na próxima década.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 1% da participação de mercado global, mas mostra um forte potencial a longo prazo à medida que os governos investem em iniciativas de transporte sustentável. Os Emirados Árabes Unidos e a Arábia Saudita lideram a expansão da infraestrutura de veículos elétricos, implantando corredores de carregamento rápido que exigem sistemas de cabos robustos e de alto desempenho. A adoção emergente de frotas elétricas, particularmente no transporte público e na mobilidade comercial, aumenta gradualmente a demanda por hardware de carregamento de maior capacidade. Na África, a infraestrutura permanece limitada, mas programas piloto na África do Sul, Marrocos e Quênia introduzem oportunidades iniciais para a adoção de cabos de carregamento AC. Estratégias de diversificação econômica e políticas de mobilidade verde apoiam o crescimento futuro do mercado.

Segmentações de Mercado:

Por Aplicação

- Carregamento Público

- Carregamento Privado

Por Comprimento

- Abaixo de 5 metros

- De 6 metros a 10 metros

- Acima de 10 metros

Por Nível de Carregamento

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de cabos de carregamento de veículos elétricos apresenta uma paisagem competitiva dominada por fabricantes globais focados em avançar o desempenho, a segurança e a compatibilidade dos cabos com os padrões de carregamento em evolução. Empresas líderes enfatizam tecnologias de cabos de alta potência, arquiteturas resfriadas a líquido e gestão térmica aprimorada para apoiar a rápida expansão das redes de carregamento rápido. Investimentos contínuos em P&D permitem que os fornecedores melhorem a eficiência dos condutores, a durabilidade do isolamento e o design ergonômico dos conectores. Colaborações estratégicas entre montadoras, operadores de redes de carregamento e fornecedores de componentes aceleram o desenvolvimento de soluções padronizadas e interoperáveis. Muitos fabricantes expandem capacidades de produção e localizam operações para atender à crescente demanda regional, mantendo a conformidade com certificações internacionais. A competição também se intensifica em torno da inovação de materiais, incluindo revestimentos resistentes à abrasão e compostos de alta flexibilidade adaptados para carregadores públicos de alta capacidade. À medida que sistemas de carregamento ultrarrápidos e de nível megawatt surgem, empresas capazes de fornecer sistemas de cabos de alta confiabilidade e longa vida útil fortalecem seu posicionamento no mercado. No geral, a diferenciação centra-se cada vez mais na inovação tecnológica, eficiência de custos e adesão a certificações globais.

Análise dos Principais Atores

- Aptiv (Dublin, Irlanda)

- Grupo BESEN (Jiangsu, China)

- Leoni AG (Nürnberg, Alemanha)

- TE Connectivity (Schaffhausen, Suíça)

- Coroplast (Wuppertal, Alemanha)

- Phoenix Contact (Blomberg, Alemanha)

Desenvolvimentos Recentes

- Em maio de 2025, a Leoni Cable Solutions foi adquirida pela Time Interconnect, marcando uma nova fase de crescimento com estabilidade financeira melhorada e força inovadora para suas tecnologias de cabos para veículos elétricos, incluindo aquelas apresentadas para eletromobilidade em eventos como The Battery Show Europe.

- Em maio de 2025, a Phoenix Contact introduziu uma linha de segunda geração de seus cabos resfriados a líquido e entradas CCS sob sua família CHARX connect. O novo sistema suporta potências de carregamento de até 700 kW, com um “modo de impulso” alcançando até 1 MW, marcando um grande marco para implantações de carregamento público e comercial ultra-rápidas.

- Em setembro de 2024, a Coroplast anunciou sua participação na grande feira de fornecedores europeus IZB 2024, onde suas divisões, incluindo seu braço de soluções de cabos Coroflex, apresentarão novas soluções de chicotes de fios e cabos de carregamento adaptadas para veículos elétricos e sistemas de baterias.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Comprimento, Nível de Carregamento e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A adoção de cabos de carregamento rápido DC de alta potência acelerará à medida que os fabricantes de automóveis se movem em direção a arquiteturas de maior voltagem e capacidades de carregamento mais rápidas.

- Sistemas de cabos resfriados a líquido ganharão uso mais amplo para suportar transferência de corrente ultra-alta enquanto mantêm peso e flexibilidade de cabo gerenciáveis.

- A padronização entre formatos de conectores globais fortalecerá a interoperabilidade, reduzindo a complexidade para operadores de carregamento e fabricantes de veículos.

- Cabos inteligentes com sensores embutidos e recursos de monitoramento térmico se tornarão comuns para melhorar a segurança e a manutenção preditiva.

- A expansão de corredores de carregamento público aumentará a demanda por cabos duráveis e pesados projetados para operação de alto ciclo.

- O carregamento residencial de Nível 2 continuará a crescer, impulsionando a demanda consistente por conjuntos de cabos de comprimento médio e alta eficiência.

- A eletrificação de frotas em logística, transporte por aplicativo e transporte público impulsionará a adoção de soluções de cabos robustas e de longa vida útil adaptadas para uso intensivo.

- Requisitos de sustentabilidade incentivarão o desenvolvimento de materiais de isolamento recicláveis e processos de fabricação de baixo carbono.

- Sistemas emergentes de carregamento em nível de megawatt criarão um novo segmento premium para cabos de veículos comerciais avançados.

- A localização regional da fabricação aumentará à medida que os governos promovem cadeias de suprimento de infraestrutura de veículos elétricos domésticos.