Visão Geral do Mercado

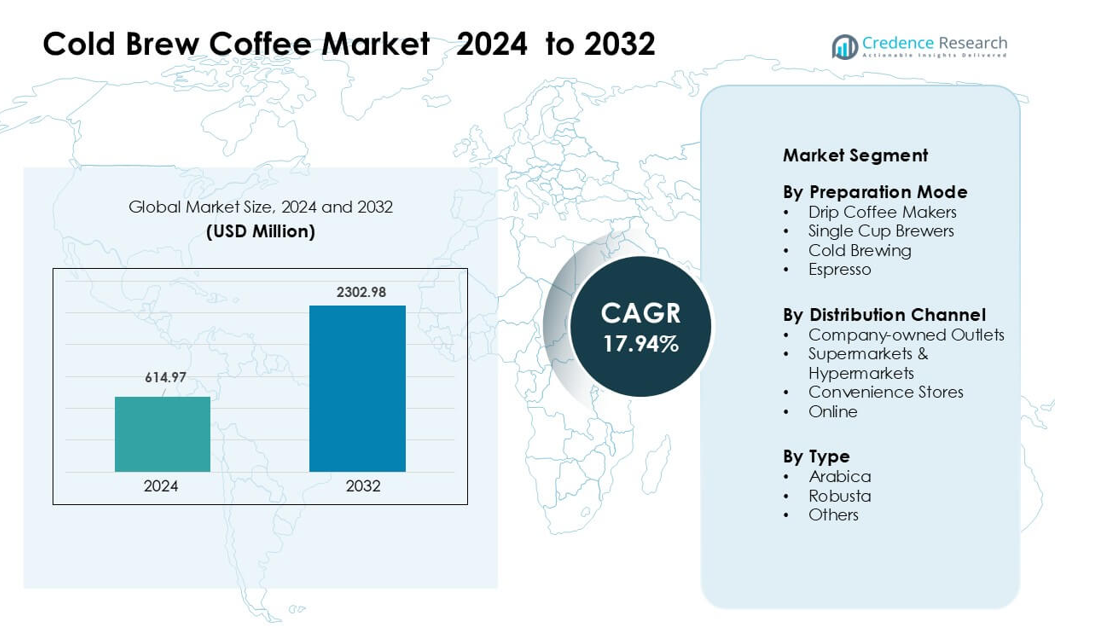

O mercado de café Cold Brew foi avaliado em USD 614,97 milhões em 2024 e prevê-se que atinja USD 2302,98 milhões até 2032, crescendo a uma CAGR de 17,94% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Café Cold Brew 2024 |

USD 614,97 milhões |

| Mercado de Café Cold Brew, CAGR |

17,94% |

| Tamanho do Mercado de Café Cold Brew 2032 |

USD 2302,98 milhões |

O mercado de café cold brew é moldado por empresas líderes como La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group e Kohana Coffee. Esses players focam em expandir linhas prontas para beber, melhorar a tecnologia de preparo e fortalecer a distribuição no varejo e online para capturar a crescente demanda por bebidas suaves e de baixa acidez. A inovação de produtos em cold brew com sabor, nitro e rótulo limpo continua a impulsionar a diferenciação de marca. A América do Norte liderou o mercado em 2024 com cerca de 46% de participação, apoiada por uma forte cultura de café e alta adoção de bebidas de café premium.

Insights de Mercado

- O mercado de café cold brew alcançou USD 97 milhões em 2024 e projeta-se que atinja USD 2302,98 milhões até 2032 a uma CAGR de 17,94 %.

- A demanda cresceu à medida que os consumidores se voltaram para bebidas suaves e de baixa acidez, com o Arábica detendo a maior participação de tipo, cerca de 64%, devido ao seu perfil de sabor limpo.

- As marcas introduziram variantes nitro, concentrados com sabor e opções funcionais de cold brew, impulsionando uma forte inovação nos canais de varejo e café.

- A concorrência se intensificou à medida que players como Nestlé, Starbucks Coffee Company, Califia Farms e La Colombe Coffee Roasters expandiram linhas de produtos RTD e fortaleceram redes de distribuição.

- A América do Norte liderou o mercado com quase 46% de participação, seguida pela Europa com 27%, enquanto os cafeteiros de gotejamento permaneceram como o segmento dominante de modo de preparo com cerca de 43% de participação em 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Modo de Preparo

Os cafeteiros de gotejamento lideraram o mercado de café cold brew em 2024 com cerca de 43% de participação. Muitas residências e cafés preferiram sistemas de gotejamento porque essas máquinas oferecem extração constante e permitem a preparação em grandes lotes para bebidas geladas. As marcas também expandiram modelos automáticos de gotejamento com controles de fluxo ajustáveis, o que apoiou uma maior consistência de sabor. Cafeteiras de dose única e unidades de espresso cresceram devido à demanda urbana, mas os sistemas de gotejamento permaneceram dominantes devido à maior disponibilidade, menores necessidades de manutenção e forte uso em configurações de produção prontas para beber.

- Por exemplo, a Technivorm, fabricante holandesa da cafeteira de gotejamento Moccamaster, já havia fabricado mais de 10 milhões de unidades até 2017.

Por Canal de Distribuição

Supermercados e hipermercados dominaram o mercado em 2024 com quase 48% de participação. Os consumidores compraram mais produtos de cold brew nesses estabelecimentos porque as lojas oferecem uma ampla variedade, promoções combinadas e visibilidade estável nas prateleiras. Grandes redes também aumentaram o espaço nas prateleiras para garrafas premium de cold brew e concentrados, o que impulsionou as conversões de fluxo de clientes. Lojas próprias e lojas de conveniência tiveram uma demanda constante, enquanto os canais online cresceram através de pacotes de assinatura, mas os supermercados permaneceram à frente devido ao grande alcance e fortes promoções de varejo.

- Por exemplo, a Peet’s Coffee lançou a unidade de negócios Coldcraft em maio de 2017 para lidar com a inovação e distribuição refrigerada de seus produtos de cold brew prontos para beber (RTD) na Costa Oeste.

Por Tipo

O Arabica manteve a posição de liderança em 2024 com cerca de 64% de participação. As marcas de café preferiram o Arabica por sua acidez suave, sabor mais suave e forte alinhamento com produtos premium de cold brew. Muitos torrefadores promoveram linhas de Arabica de origem única, atraindo consumidores mais jovens em busca de notas de sabor mais limpas. O Robusta mostrou crescimento gradual devido ao maior teor de cafeína e uso em fórmulas de cold brew misturadas, mas o Arabica manteve a dominância à medida que a demanda por bebidas de cold brew especializadas e artesanais aumentou em cafés e prateleiras de varejo.

Principais Motores de Crescimento

Preferência Crescente por Café Suave e de Baixa Acidez

O café cold brew ganhou forte interesse dos consumidores porque o método de preparo oferece um sabor mais suave com menor acidez do que as opções preparadas com água quente. Muitos compradores focados em saúde migraram para o cold brew, pois ele reduz a irritação estomacal, facilita a digestão e combina bem com ingredientes funcionais, como probióticos ou aditivos à base de plantas. Consumidores mais jovens também adotaram o cold brew devido ao seu perfil de sabor limpo e versatilidade em formatos prontos para beber. As marcas introduziram variantes com sabor e sem açúcar para atrair compradores conscientes das calorias. Essa mudança na preferência de sabor, combinada com o comportamento de compra voltado para o bem-estar, continuou a empurrar o cold brew para prateleiras de varejo convencionais e menus de serviços de alimentação.

- Por exemplo, o concentrado de cold brew de 32 oz da La Colombe oferece 230 mg de cafeína por porção preparada, sendo formulado para baixa acidez e doçura natural através de um processo de prensagem a frio.

Expansão do Consumo de Café Pronto para Beber (RTD)

Os produtos de cold brew prontos para beber cresceram rapidamente à medida que consumidores ocupados procuravam bebidas rápidas, premium e ao estilo de café, sem tempo de preparo. Muitas empresas ampliaram a distribuição através de supermercados e canais online, tornando o cold brew engarrafado mais acessível. Avanços na embalagem, incluindo latas infundidas com nitrogênio e garrafas de longa duração, aumentaram a estabilidade do produto e a confiança do consumidor. O cold brew RTD também se beneficiou da crescente demanda por substitutos de energia, oferecendo uma fonte de cafeína mais limpa em comparação com bebidas energéticas tradicionais. Investimentos contínuos por marcas globais de bebidas fortaleceram ainda mais a penetração no mercado em regiões urbanas e semi-urbanas, apoiando um forte crescimento a longo prazo.

- Por exemplo, a Starbucks e a PepsiCo, através da sua North American Coffee Partnership, lançaram o RTD Starbucks® Nitro Cold Brew nos canais de mercearia e conveniência.

Crescimento da Cultura de Café e Consumo de Café Premium

O aumento de cafés especializados e microtorrefações melhorou a conscientização sobre cold brew, especialmente nas principais áreas metropolitanas. Os cafés promoveram o cold brew como uma bebida artesanal premium, com maior clareza de sabor e força personalizável. Muitas redes adotaram torneiras de cold brew e menus sazonais de cold brew, aumentando as compras repetidas. A mudança para o consumo de café experiencial também incentivou os clientes a explorarem novos estilos de cold brew, como nitro cold brew, perfis aromatizados e lotes de origem única. Esta cultura de café premium em expansão apoiou uma forte demanda tanto nos canais de consumo no local quanto para viagem, reforçando o cold brew como um produto central nos portfólios modernos de cafés.

Tendência & Oportunidade Chave

Crescimento do Cold Brew Funcional e Focado na Saúde

Uma tendência importante no mercado de café cold brew é a expansão de formulações funcionais. As marcas introduziram produtos enriquecidos com adaptógenos, óleo MCT, vitaminas, proteínas e componentes à base de plantas para atrair consumidores conscientes da saúde. Este desenvolvimento abriu novas oportunidades nos segmentos de nutrição esportiva, controle de peso e energia limpa. A tendência também se alinhou bem com a crescente demanda por bebidas com baixo teor de açúcar, permitindo que as marcas posicionassem o cold brew como uma alternativa mais saudável ao café gelado convencional. À medida que o consumo orientado para o bem-estar continua a crescer, as bebidas de cold brew funcionais apresentam um forte potencial a longo prazo para diferenciação de produtos.

- Por exemplo, as latas de STōK Cold Brew Energy da Danone são criadas para fornecer 195 mg de cafeína por porção de 11 oz, e são enriquecidas com ingredientes funcionais como vitaminas do complexo B, ginseng e guaraná.

Crescimento Rápido do Comércio Digital e Modelos de Assinatura

Plataformas online e canais diretos ao consumidor criaram fortes oportunidades para as marcas de cold brew construírem receitas recorrentes. Serviços baseados em assinatura ganharam força à medida que os consumidores buscavam a entrega conveniente em casa de garrafas geladas, concentrados e kits de cold brew. O marketing em redes sociais, parcerias com influenciadores e a narrativa digital da marca também ajudaram pequenos torrefadores a expandirem a visibilidade sem grandes investimentos em varejo. As plataformas online permitiram que as marcas testassem sabores, coletassem feedback dos clientes e lançassem lotes de edição limitada rapidamente. Esta tendência ampliou o acesso ao mercado e apoiou uma forte adoção entre consumidores mais jovens e trabalhadores remotos.

- Por exemplo, a Drip Queen Coffee oferece um plano de assinatura Latte-ish Trio, enviando cold brew recém-preparado em pequenos lotes duas vezes por mês diretamente para clientes em todo o país.

Inovação em Equipamentos de Preparo e Preparação em Casa

Outra tendência emergente é o aumento do preparo em casa. Os consumidores compraram sistemas de gotejamento, máquinas de cold brew e cafeteiras de dose única para recriar bebidas no estilo café em casa. Os fabricantes inovaram com aparelhos compactos de cold brew, tecnologia de extração mais rápida e filtros reutilizáveis. Esses avanços incentivaram um maior consumo doméstico e reduziram a dependência das compras em cafés. A tendência de preparo em casa também abriu oportunidades para a venda de concentrados de cold brew e grãos de café projetados especificamente para extração a frio.

Desafio Principal

Altos Custos de Produção e Fabricação Intensiva em Mão de Obra

A produção de cold brew requer longos tempos de extração, maiores proporções de café para água e considerável capacidade de armazenamento. Esses requisitos aumentam os custos de produção e limitam a escalabilidade de pequenos torrefadores. Manter perfis de sabor consistentes entre lotes também é desafiador devido a variações nos grãos de café, tamanho da moagem e processos de infusão. Produtos RTD de cold brew adicionam complexidade, exigindo filtração avançada, refrigeração e soluções de estabilidade de prateleira. Os altos custos de fabricação frequentemente se traduzem em preços premium, o que restringe a adoção entre consumidores sensíveis ao preço.

Cadeia de Frio Limitada e Restrições de Distribuição

O café cold brew frequentemente necessita de armazenamento refrigerado, especialmente para variantes frescas ou minimamente processadas. Muitos mercados emergentes carecem de cadeias de frio confiáveis, aumentando os custos de distribuição e o risco de deterioração do produto. Marcas menores lutam para competir com grandes empresas de bebidas que possuem logística refrigerada estabelecida. O espaço nas prateleiras de varejo para bebidas refrigeradas também é limitado, restringindo a penetração em supermercados e lojas de conveniência. Esses desafios de distribuição criam barreiras para a expansão em áreas rurais e semiurbanas, desacelerando o crescimento do mercado onde a infraestrutura de cadeia de frio permanece subdesenvolvida.

Análise Regional

América do Norte

A América do Norte dominou o mercado de café cold brew em 2024 com cerca de 46% de participação, impulsionada por uma forte cultura de café, alta adoção de café RTD e ampla disponibilidade em supermercados e lojas de conveniência. Os consumidores preferiram cold brew por seu sabor suave e variantes funcionais, apoiando o crescimento constante nos EUA e Canadá. Grandes marcas expandiram a distribuição por meio de redes de varejo e pontos de venda de alimentos, fortalecendo a profundidade do mercado. A região também viu um aumento no nitro cold brew e opções com sabores, o que impulsionou as vendas de produtos premium. O forte comércio digital e modelos de assinatura aumentaram ainda mais o consumo doméstico.

Europa

A Europa representou quase 27% de participação em 2024, apoiada pelo aumento da penetração de cafés especializados e pela crescente demanda por bebidas refrigeradas premium. Consumidores no Reino Unido, Alemanha e nos países nórdicos adotaram o cold brew devido ao interesse em bebidas de baixa acidez e formulações com rótulo limpo. Varejistas expandiram o espaço nas prateleiras para cold brew engarrafado, enquanto cafés promoveram menus sazonais de cold brew. A região também se beneficiou de forte inovação em café orgânico e de origem sustentável, que correspondeu às preferências dos consumidores locais. Plataformas de entrega online e ofertas de marcas próprias ajudaram a aumentar o acesso ao mercado, contribuindo para uma expansão regional consistente.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 19% de participação em 2024, impulsionada pela rápida expansão de cafés, aumento das rendas urbanas e forte adoção por jovens. Mercados como Coreia do Sul, Japão, China e Austrália abraçaram o cold brew devido ao seu sabor suave e alinhamento com o consumo focado no estilo de vida. Cadeias globais de café expandiram os menus de cold brew, levando marcas locais a lançar produtos RTD e pacotes de e-commerce. Tendências nas redes sociais e cultura de presentes premium apoiaram a visibilidade da categoria. Apesar dos padrões variados de consumo de café entre os países, a demanda aumentou de forma constante à medida que os compradores exploraram bebidas ao estilo ocidental e sabores inovadores de cold brew.

América Latina

A América Latina deteve cerca de 5% de participação em 2024, com crescimento apoiado pelo crescente interesse em café especial e branding voltado para exportação. Brasil, Colômbia e México viram uma adoção inicial em cafés urbanos que promoveram o cold brew como uma alternativa premium ao café gelado tradicional. Muitos torrefadores regionais usaram grãos de origem local para comercializar cold brew de origem única, ampliando o apelo entre os consumidores mais jovens. A penetração no varejo permaneceu limitada, mas canais online e cafés boutique melhoraram o alcance do produto. À medida que a conscientização aumenta, espera-se que a América Latina se torne um mercado emergente forte para bebidas premium de cold brew.

Médio Oriente & África

A região do Médio Oriente & África representou cerca de 3% de participação em 2024, com crescimento liderado pelos Emirados Árabes Unidos, Arábia Saudita e África do Sul. A crescente cultura de cafés especiais e a maior aceitação de formatos de café ocidentais apoiaram a adoção inicial do cold brew. Hotéis premium e cafés sofisticados introduziram menus de cold brew, atraindo turistas e jovens profissionais. A disponibilidade no varejo continua limitada, mas o comércio eletrônico e as ofertas prontas para beber estão ganhando força. À medida que as redes de cafés se expandem para as principais cidades, a região está preparada para mostrar um crescimento constante e urbano no consumo de cold brew.

Segmentações de Mercado:

Por Modo de Preparação

- Cafeteiras de Gotejamento

- Máquinas de Uma Xícara

- Cold Brewing

- Espresso

Por Canal de Distribuição

- Lojas Próprias

- Supermercados & Hipermercados

- Lojas de Conveniência

- Online

Por Tipo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O mercado de café cold brew apresenta forte competição liderada por grandes marcas como La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group e Kohana Coffee. Essas empresas expandiram portfólios com garrafas prontas para beber, concentrados, nitro cold brew e variantes com sabor para capturar grupos de consumidores mais amplos. Muitos players investiram em fontes sustentáveis, blends premium de Arábica e receitas de rótulo limpo para fortalecer a confiança na marca. A penetração no varejo aumentou através de supermercados, cafés e plataformas diretas ao consumidor, apoiada por marketing digital e programas de assinatura. Inovações em tecnologia de preparo, formatos de embalagem e formulações com baixo teor de açúcar ajudaram as marcas a se diferenciarem em um espaço lotado. As empresas também se concentraram em expandir redes de cafés, forjar parcerias de distribuição e entrar em mercados emergentes na Ásia-Pacífico e Europa. O crescente lançamento de produtos e a crescente adoção doméstica continuam a intensificar a competição entre marcas globais e regionais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- La Colombe Coffee Roasters

- Sleepy Owl Coffee

- JAB Holding Company

- RISE Brewing Co.

- Califia Farms, LLC

- HighBrewCoffee

- Starbucks Coffee Company

- Heartland Food Products Group

- Kohana Coffee

Desenvolvimentos Recentes

- Em 2025, a Starbucks lançou o Coco Cold Brew (uma inovação de cold brew à base de água de coco) como parte de testes limitados em lojas selecionadas nos EUA (parte do programa de testes de bem-estar “Starting 5” da empresa para 2025).

- Em maio de 2025, a Nestlé introduziu uma técnica de liofilização para café solúvel premium que se dissolve em líquidos frios.

- Em abril de 2024, a Nestlé anunciou planos para expandir sua presença no mercado de café frio, observando que o consumo de café frio cresceu cerca de 15% nos últimos quatro anos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Modo de Preparação, Canal de Distribuição, Tipo e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que mais consumidores optarem por opções de café suaves e de baixa acidez.

- Produtos de cold brew prontos para beber ganharão força nos canais de varejo e online.

- A demanda por cold brew funcional com proteínas, adaptógenos e ingredientes à base de plantas aumentará.

- As redes de cafés ampliarão os menus de cold brew, impulsionando ofertas premium e sazonais.

- Sistemas de preparo em casa e kits de cold brew apoiarão a adoção constante nos lares.

- As marcas investirão mais em fontes sustentáveis e embalagens ecológicas.

- A inovação em cold brew nitro, com sabores e de origem única fortalecerá a diversidade de produtos.

- Os mercados emergentes na Ásia-Pacífico verão um crescimento mais rápido devido à crescente cultura de cafés.

- Assinaturas digitais e modelos direto ao consumidor expandirão o alcance ao cliente.

- A competição se intensificará à medida que empresas globais de bebidas entrarem em novos segmentos de cold brew.