Visão Geral do Mercado

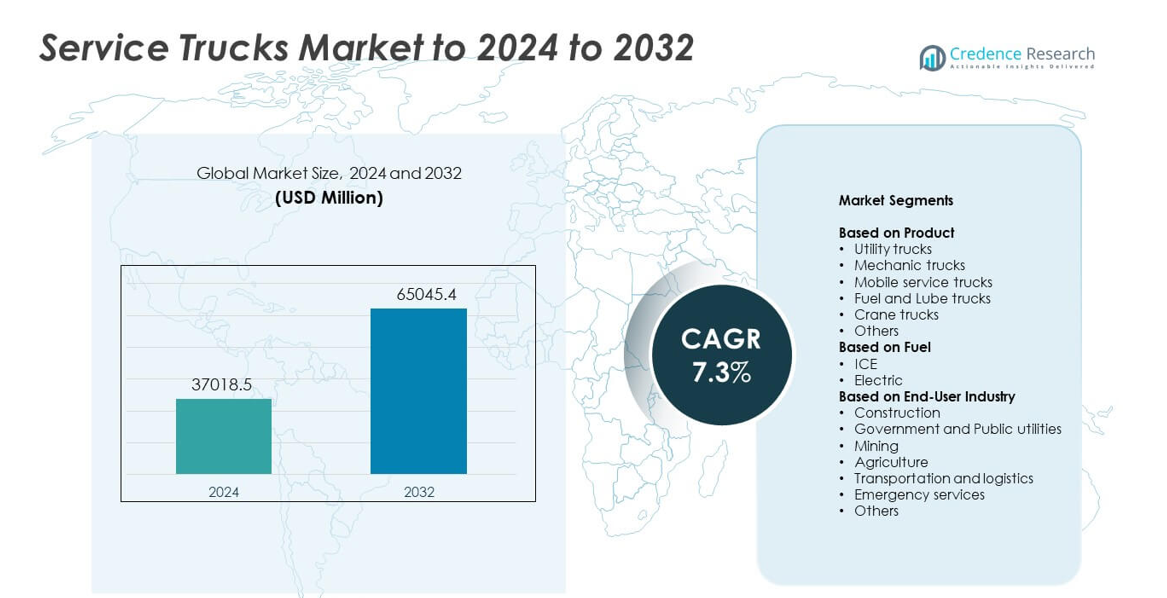

O tamanho do mercado de Caminhões de Serviço foi avaliado em USD 37.018,5 milhões em 2024 e espera-se que alcance USD 65.045,4 milhões até 2032, com um CAGR de 7,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Caminhões de Serviço 2024 |

USD 37.018,5 milhões |

| Caminhões de Serviço, CAGR |

7,3% |

| Tamanho do Mercado de Caminhões de Serviço 2032 |

USD 65.045,4 milhões |

O mercado de Caminhões de Serviço inclui grandes players como Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited e Altec Industries Inc. Essas empresas fortalecem sua presença por meio de plataformas de chassis avançadas, corpos de serviço aprimorados e maior integração de telemática e ferramentas de gestão de frotas. A demanda continua a crescer nos setores de construção, mineração, utilidades e logística. A América do Norte liderou o mercado em 2024 com cerca de 36% de participação, apoiada por forte atividade de infraestrutura, altas taxas de substituição de frotas e rápida adoção de caminhões utilitários e mecânicos personalizados adequados para operações de campo.

Insights de Mercado

- O mercado de Caminhões de Serviço alcançou USD 37.018,5 milhões em 2024 e projeta-se que atinja USD 65.045,4 milhões até 2032 com um CAGR de 7,3%.

• O crescimento das atividades de construção e utilidades impulsiona uma forte demanda, já que caminhões utilitários detiveram a participação dominante de 31% devido ao amplo uso em manutenção de campo.

• Caminhões de serviço elétricos e frotas habilitadas para telemática emergem como tendências-chave à medida que os operadores se movem em direção a soluções de manutenção mais limpas e inteligentes.

• Os principais players melhoram a resistência do chassi, os corpos de serviço e as ferramentas de gestão de frotas para se manterem competitivos, enquanto o alto investimento inicial permanece uma grande restrição para pequenos operadores.

• A América do Norte liderou com 36% de participação em 2024, seguida pela Ásia-Pacífico com 29% e Europa com 27%, enquanto a construção permaneceu como o principal segmento de usuário final com cerca de 34% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

Caminhões utilitários lideraram o mercado de Caminhões de Serviço em 2024 com cerca de 31% de participação. A forte demanda veio da construção, utilidades e manutenção de frotas devido às suas configurações flexíveis e ampla capacidade de transporte de ferramentas. Esses caminhões apoiam operações diárias em muitas tarefas de campo, o que aumenta seu uso em grandes projetos. Caminhões mecânicos e caminhões de serviço móvel também tiveram uma demanda sólida à medida que mais empresas adotam modelos de reparo em campo para reduzir o tempo de inatividade. Caminhões de combustível e lubrificação cresceram com o aumento das frotas de equipamentos fora de estrada, enquanto caminhões guindaste ganharam tração em levantamentos pesados e locais de trabalho remotos.

- Por exemplo, o caminhão guindaste National Crane NBT40-2 da Manitowoc é classificado para levantar 36,3 toneladas métricas (40 toneladas americanas) a um raio de 1,83 metros e oferece um braço de cinco seções com até 43,3 metros de comprimento, apoiando trabalhos pesados de serviço em locais de construção e utilidades.

Por Combustível

Os caminhões de serviço movidos a ICE dominaram o mercado em 2024 com cerca de 89% de participação. A alta saída de torque, o longo alcance de condução e a ampla disponibilidade de reabastecimento apoiaram seu uso em mineração, construção e logística. Muitas frotas mantêm plataformas a diesel porque lidam com cargas pesadas e ciclos de trabalho longos. Os caminhões de serviço elétricos cresceram rapidamente em zonas urbanas devido à operação mais limpa e aos menores custos operacionais. O crescimento melhorou à medida que mais estações de carregamento e plataformas elétricas OEM entraram no mercado, mas a adoção permaneceu limitada em trabalhos pesados fora de estrada.

- Por exemplo, o motor turbo-diesel V8 Power Stroke de 6,7 litros de Alta Potência da Ford na linha Super Duty de 2024 entrega 500 cavalos de potência e 1.200 libras-pés de torque, proporcionando às frotas de serviço a força de tração necessária para caminhões e reboques totalmente equipados.

Por Indústria de Usuário Final

A construção permaneceu como o principal usuário final em 2024 com quase 34% de participação. A demanda permaneceu alta devido ao uso intenso de equipamentos no local e às constantes necessidades de reparo em rodovias, pontes e locais comerciais. Esses caminhões reduzem o tempo de inatividade e apoiam cronogramas de projetos 24/7, o que mantém a adoção forte. O governo e as utilidades públicas se expandiram devido ao crescente investimento em redes elétricas e sistemas de água. Os setores de mineração, agricultura e transporte dependiam de caminhões de serviço para manutenção remota, enquanto os serviços de emergência aumentaram o uso para operações de resgate, recuperação e suporte em campo.

Principais Fatores de Crescimento

Crescimento de Projetos de Construção e Infraestrutura

A atividade de construção global continua a se expandir devido ao desenvolvimento em larga escala de estradas, ferrovias e comerciais. Esse crescimento aumenta a necessidade de frotas de manutenção em campo que apoiam máquinas pesadas e operações diárias. Caminhões de serviço oferecem reparo no local, armazenamento de ferramentas e manuseio de equipamentos, o que reduz o tempo de inatividade em canteiros de obras ativos. Muitos empreiteiros investem em caminhões utilitários e mecânicos avançados para melhorar a velocidade e a segurança do projeto. Essa demanda crescente por atualizações contínuas de infraestrutura faz da atividade de construção um importante motor de crescimento para o mercado.

- Por exemplo, a Bechtel afirma ter concluído mais de 25.000 projetos em 160 países, incluindo mais de 17.200 milhas de rodovias e 300 projetos de metrô e ferrovia, destacando a escala do trabalho de infraestrutura global que requer frotas dedicadas de caminhões de serviço.

Expansão das Operações de Mineração, Agricultura e Fora de Estrada

A mineração e a agricultura dependem do uso contínuo de equipamentos em ambientes remotos e acidentados. Caminhões de serviço ajudam a manter caminhões de transporte, tratores e unidades de perfuração longe das estações de serviço. O crescimento da mineração de metais, grandes fazendas e extração de energia aumenta a necessidade de veículos de reparo móveis com ferramentas de combustível, lubrificação e elevação. Essas indústrias valorizam os caminhões de serviço porque apoiam longos ciclos de trabalho e reduzem paradas custosas. A expansão do setor fora de estrada, portanto, se destaca como um dos principais motores para o crescimento do mercado.

- Por exemplo, a Komatsu confirma que as implementações comerciais do seu Sistema de Transporte Autônomo FrontRunner ultrapassaram 700 caminhões em fevereiro de 2024, incluindo mais de 100 unidades 980E-AT capazes de transportar 400 toneladas cada, refletindo a intensidade das operações de mineração em grande escala e em locais remotos.

Mudança em Direção à Eficiência da Frota e Redução do Tempo de Inatividade

Empresas de logística, utilidades e construção focam em melhorar o tempo de atividade da frota. Caminhões de serviço apoiam a manutenção preventiva e reparos de emergência, o que reduz os custos operacionais. A adoção de telemática, diagnósticos remotos e melhores sistemas de manuseio de carga aumenta ainda mais a eficiência. As empresas preferem carrocerias de serviço personalizadas que se ajustem a ferramentas e equipamentos específicos, melhorando a precisão das tarefas no campo. O impulso mais amplo por eficiência operacional em diversos setores torna a otimização do tempo de atividade da frota um fator chave para o mercado.

Tendências e Oportunidades Principais

Crescimento na Adoção de Caminhões de Serviço Elétricos e Híbridos

Muitos operadores de frotas exploram caminhões de serviço elétricos e híbridos para atender às normas de emissão e reduzir os custos de combustível. Projetos urbanos, empresas de utilidades e frotas governamentais impulsionam essa mudança à medida que os mandatos de energia limpa se tornam mais rígidos. Avanços na autonomia das baterias, carregamento rápido e carrocerias leves tornam as unidades elétricas mais práticas. Os OEMs expandem as ofertas para aplicações de serviço leve e médio, abrindo uma forte oportunidade para frotas de serviço mais verdes. Esta transição para caminhões de baixa emissão continua sendo uma tendência importante no mercado.

- Por exemplo, a BYD relatou que em 2023 vendeu mais de 3 milhões de veículos de nova energia em todo o mundo, destacando como as plataformas elétricas a bateria e plug-in estão se expandindo para frotas principais em funções comerciais e de serviço.

Integração de Telemática e Tecnologias de Frotas Inteligentes

Ferramentas digitais como telemática, diagnósticos preditivos e software de gestão de frotas estão se tornando comuns. Esses sistemas ajudam os operadores a monitorar a saúde dos veículos, programar manutenções e acompanhar o uso de ferramentas. Sistemas de controle inteligentes também apoiam decisões em tempo real no campo e melhoram a segurança. O crescimento em carrocerias de serviço e sistemas de guindaste habilitados para IoT expande as oportunidades para plataformas de caminhões avançadas. Essa mudança impulsionada pela tecnologia fortalece a produtividade e cria uma tendência importante que molda o mercado.

- Por exemplo, a Trimble observou em 2023 que seu ecossistema de localização conectada inclui cerca de 4,9 milhões de locais geocercados em seu banco de dados, fornecendo dados telemáticos detalhados para roteamento, tempo de permanência e análise de desempenho específica do local.

Desafios Principais

Alto Investimento Inicial e Custos de Personalização

Caminhões de serviço exigem componentes especializados como guindastes, compressores, armazenamento de ferramentas, unidades de energia e carrocerias de caminhão reforçadas. Esses recursos aumentam os custos iniciais, especialmente para pequenos empreiteiros e operadores independentes. Construções personalizadas aumentam ainda mais as despesas e atrasam os prazos de entrega. Muitas empresas adiam atualizações devido a limites orçamentários, o que reduz as taxas de renovação da frota. Portanto, os altos requisitos de capital formam um desafio importante para a expansão mais ampla do mercado.

Adoção Limitada de Elétricos em Segmentos de Alta Capacidade

Embora os caminhões elétricos estejam crescendo, a adoção permanece lenta em operações de alta capacidade e fora de estrada. Essas tarefas exigem longo alcance, alta capacidade de carga e potência contínua para ferramentas e guindastes. A tecnologia atual de baterias tem dificuldades para igualar o desempenho do diesel em locais remotos com acesso limitado a carregamento. Preços de compra mais altos também desencorajam compradores em setores sensíveis ao preço. Esta lacuna entre as necessidades de desempenho e as capacidades elétricas representa um desafio chave para o mercado.

Análise Regional

América do Norte

A América do Norte deteve cerca de 36% da participação do Mercado de Caminhões de Serviço em 2024, impulsionada pela forte atividade nos setores de construção, mineração e utilidades. Os Estados Unidos lideraram a demanda à medida que grandes frotas atualizaram para caminhões utilitários e mecânicos avançados para manutenção de campo. O Canadá apoiou o crescimento através de investimentos em extração de energia e programas de infraestrutura pública. A alta adoção de telemática e carrocerias personalizadas também melhorou a eficiência operacional para operadores regionais. Ciclos contínuos de substituição de frotas, grandes redes de serviços e aumento dos gastos com infraestrutura mantiveram a América do Norte como o principal mercado regional.

Europa

A Europa representou quase 27% da participação em 2024, apoiada pela forte demanda dos setores de construção, serviços municipais e utilidades públicas. Países como Alemanha, Reino Unido e França investiram em frotas de serviço avançadas como parte de programas mais amplos de infraestrutura e renovação urbana. A adoção de caminhões de serviço elétricos aumentou devido a metas rigorosas de emissões e objetivos de sustentabilidade de frotas. A região também viu um uso crescente de unidades de serviço móveis em operações de transporte e logística. Pressão regulatória constante e iniciativas de modernização ajudaram a manter um forte desempenho de mercado em toda a Europa.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 29% da participação em 2024, impulsionada pela rápida industrialização, expansão urbana e forte atividade de construção na China, Índia e Sudeste Asiático. Operações de mineração na Austrália e Indonésia também apoiaram a demanda por caminhões de serviço pesados. O aumento da produção manufatureira e a expansão das redes de logística também aumentaram as necessidades de manutenção de frotas. Investimentos governamentais em rodovias, cidades inteligentes e projetos de energia elevaram o uso de carrocerias de serviço especializadas. A crescente adoção de unidades de reparo móveis e atualizações de frotas posicionaram a Ásia-Pacífico como um dos mercados regionais de crescimento mais rápido.

América Latina

A América Latina deteve quase 5% da participação em 2024, com crescimento liderado por atividades de construção, agricultura e mineração no Brasil, México e Chile. Caminhões de serviço ganharam tração à medida que as empresas buscavam reduzir o tempo de inatividade no campo e melhorar a confiabilidade dos equipamentos em operações remotas. O desenvolvimento rodoviário em expansão e as melhorias de infraestrutura apoiaram ainda mais a adoção. No entanto, flutuações econômicas e custos de importação mais altos limitaram a modernização generalizada das frotas. Apesar dessas restrições, o aumento do investimento em projetos de energia e mineração manteve a demanda estável e criou oportunidades para expansão regional de longo prazo.

Médio Oriente e África

O Médio Oriente e África representaram cerca de 3% da participação em 2024, apoiados pelo forte desenvolvimento de construção e infraestrutura nos estados do Golfo. Operações de mineração na África do Sul e o aumento das necessidades de manutenção de campos de petróleo e gás na Arábia Saudita e nos Emirados Árabes Unidos impulsionaram a demanda. Caminhões de serviço ajudaram a melhorar a eficiência em ambientes remotos de deserto e industriais. A adoção permaneceu moderada devido a restrições orçamentárias em várias nações africanas, mas mega-projetos em andamento e expansão logística apoiaram o crescimento do mercado. Investimentos regionais em utilidades e projetos industriais continuaram a criar novas oportunidades.

Segmentações de Mercado:

Por Produto

- Caminhões utilitários

- Caminhões mecânicos

- Caminhões de serviço móvel

- Caminhões de combustível e lubrificação

- Caminhões com guindaste

- Outros

Por Combustível

Por Indústria Usuária Final

- Construção

- Governo e utilidades públicas

- Mineração

- Agricultura

- Transporte e logística

- Serviços de emergência

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Caminhões de Serviço apresenta principais players como Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited e Altec Industries Inc. A competição permanece forte à medida que os fabricantes se concentram em aumentar a capacidade de carga, melhorar a resistência do chassi e integrar carrocerias de serviço avançadas para operações de campo. Muitas empresas investem em telemática, diagnósticos remotos e sistemas de segurança para apoiar a eficiência da frota e reduzir o tempo de inatividade. As capacidades de personalização também desempenham um papel central, com clientes exigindo armazenamento de ferramentas sob medida, guindastes, compressores e sistemas de energia. O crescente interesse em plataformas de serviço elétricas e híbridas incentiva a inovação em materiais leves e designs energeticamente eficientes. As estratégias de expansão global incluem parcerias com distribuidores, melhorias na produção regional e melhorias no serviço pós-venda. À medida que os setores de infraestrutura, mineração, utilidades e logística crescem, os fornecedores fortalecem portfólios de produtos para atender à crescente demanda por caminhões de serviço versáteis e duráveis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- Mercedes-Benz

- Reading Truck

- Scania AB

- Dongfeng Motor Corporation

- General Motors Company

- Volvo Trucks

- Mack Trucks

- Ford Motor Company

- Oshkosh Corporation

- Isuzu Motors Limited

- Altec Industries Inc.

Desenvolvimentos Recentes

- Em 2025, a Reading Truck expandiu sua linha de carrocerias de guindaste com a introdução de dois novos modelos, os RM-25 e RM-35 Crane Bodies, oferecendo capacidades de elevação aprimoradas para chassis de classe média.

- Em 2024, a GM anunciou atualizações do Silverado EV 2025 com expansão do acabamento LT e reboque aprimorado para aplicações de serviço de frota.

- Em 2023, a Mack Trucks introduziu seu segundo veículo elétrico a bateria, o MD Electric, um caminhão de serviço disponível nas classificações de Classe 6 e Classe 7 projetado para um alcance de até 230 milhas

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Combustível, Indústria de Uso Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura

- O mercado crescerá à medida que projetos de construção e infraestrutura se expandirem mundialmente.

- A demanda aumentará por caminhões utilitários e mecânicos avançados com maior capacidade de carga.

- Caminhões de serviço elétricos e híbridos ganharão participação em frotas urbanas e municipais.

- Ferramentas de telemática e frota inteligente melhorarão o tempo de atividade e o desempenho em campo.

- Carrocerias de serviço personalizadas terão maior adoção em indústrias especializadas.

- Os setores de mineração e agricultura impulsionarão uma forte demanda por caminhões de serviço pesados.

- Os operadores de frotas se concentrarão em reduzir o tempo de inatividade por meio de sistemas de manutenção preditiva.

- Os fabricantes de equipamentos originais (OEMs) expandirão suas ofertas com materiais mais leves e sistemas de energia mais eficientes.

- Os governos influenciarão as atualizações de frotas por meio de regras de emissões e padrões de segurança.

- A adoção a longo prazo aumentará à medida que os caminhões de serviço se tornem ativos essenciais para operações em campo.