Visão Geral do Mercado

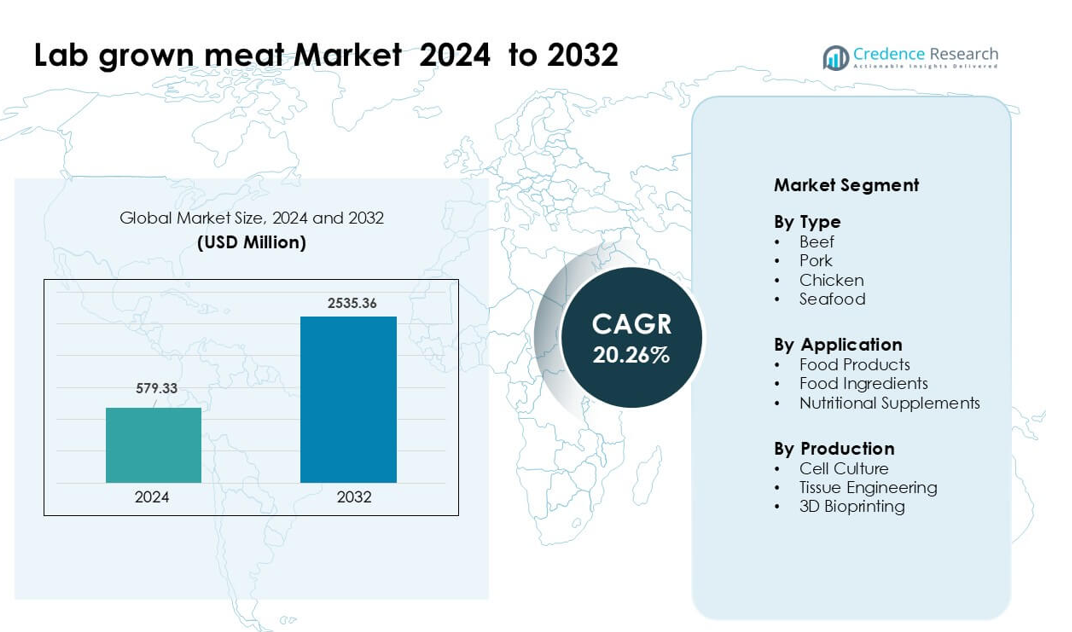

O mercado de carne cultivada em laboratório foi avaliado em USD 579,33 milhões em 2024 e espera-se que atinja USD 2535,36 milhões até 2032, crescendo a uma CAGR de 20,26% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Carne Cultivada em Laboratório 2024 |

USD 579,33 milhões |

| Mercado de Carne Cultivada em Laboratório, CAGR |

20,26% |

| Tamanho do Mercado de Carne Cultivada em Laboratório 2032 |

USD 2535,36 milhões |

Os principais players no mercado de carne cultivada em laboratório incluem Mosa Meat, Avant Meats, SCiFi Foods, Aleph Farms, BlueNalu, Future Meat Technologies, BioCraft Pet Nutrition, Shiok Meats, Meatable e Eat Just. Essas empresas aceleram a comercialização por meio de avanços na cultura celular, biorreatores escaláveis e meios sem soro que reduzem os custos de produção. As empresas também se expandem para carne bovina, frango, porco e frutos do mar para fortalecer o alcance do produto e atrair parceiros de serviços alimentícios. A América do Norte permaneceu como a região líder em 2024 com cerca de 41% de participação, apoiada por fortes investimentos, caminhos regulatórios ativos e rápida adoção em escala piloto em canais de restaurantes e varejo.

Insights de Mercado

- O mercado de carne cultivada em laboratório foi avaliado em USD 33 milhões em 2024 e projeta-se que atinja USD 2535,36 milhões até 2032 a uma CAGR de 20,26%.

- A demanda cresceu devido ao aumento do interesse por proteínas sustentáveis e éticas, com a carne bovina liderando o segmento de tipo com 38% de participação em 2024, pois os consumidores preferiram alternativas de baixa emissão.

- As principais tendências incluem rápidos avanços na cultura celular, biorreatores e produtos híbridos que misturam células cultivadas com proteínas vegetais, ajudando as empresas a reduzir custos e melhorar a textura para lançamentos comerciais iniciais.

- O cenário competitivo apresenta forte atividade de Mosa Meat, Aleph Farms, BlueNalu, Eat Just, Meatable, Shiok Meats, Avant Meats, Future Meat Technologies, SCiFi Foods e BioCraft Pet Nutrition, todos trabalhando para garantir aprovações regulatórias e ampliar a infraestrutura.

- A América do Norte liderou o mercado com 41% de participação em 2024, seguida pela Europa com 30% e Ásia-Pacífico com 22%, apoiadas por crescentes testes, progressos regulatórios e fortes investimentos em todas as regiões.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

A carne bovina ocupou a posição dominante em 2024 com cerca de 38% de participação no mercado de carne cultivada em laboratório. Esta categoria avançou devido à forte demanda por proteínas premium e crescente interesse por alternativas sustentáveis à carne bovina convencional. Os produtores focaram no desenvolvimento de linhas celulares que oferecem textura de carne real, o que melhorou a aceitação entre restaurantes e parceiros de varejo. Frango e porco ganharam ritmo, mas a carne bovina manteve-se à frente porque testes com consumidores mostraram maior disposição para pagar por produtos de carne bovina sem crueldade e de baixa emissão. Investimentos mais amplos de empresas de tecnologia alimentar também fortaleceram os pipelines de desenvolvimento para carne bovina cultivada.

- Por exemplo, a Mosa Meat, uma empresa holandesa, relatou que a partir de uma única amostra de menos de um grama de células musculares bovinas, eles podem teoricamente produzir 10.000 kg de carne cultivada.

Por Aplicação

Os produtos alimentícios lideraram o segmento de aplicação em 2024 com quase 52% de participação. A crescente adoção de hambúrgueres, nuggets e formatos moídos criou um forte impulso à medida que as marcas visavam consumidores flexitarianos em busca de um sabor familiar e menor impacto ambiental. Os fabricantes priorizaram formatos prontos para cozinhar porque esses produtos requerem mudanças mínimas de processamento e mostram aceitação regulatória mais rápida. Ingredientes alimentares e suplementos cresceram lentamente, mas os produtos alimentícios mantiveram a liderança devido à clara visibilidade de casos de uso, expansão de lançamentos piloto e fortes parcerias com redes de restaurantes para testes de mercado.

- Por exemplo, a SuperMeat, uma empresa israelense de frango cultivado em células, abriu um restaurante de teste adjacente à sua planta piloto em Ness Ziona, onde os clientes podiam experimentar pedaços de frango prontos para refeição cultivados a partir de suas linhas celulares.

Por Produção

A cultura celular dominou o segmento de produção em 2024 com quase 57% de participação. Este método permaneceu preferido porque suporta a geração escalável de biomassa e oferece menor variabilidade de produção em comparação com engenharia de tecidos ou impressão 3D. As empresas investiram em meios de crescimento otimizados e sistemas de biorreatores que ajudam a reduzir o custo por quilograma. A engenharia de tecidos mostrou potencial para cortes estruturados, enquanto a impressão 3D avançou em aplicações de nicho, mas a cultura celular permaneceu à frente devido à maior maturidade, testes comerciais mais amplos e forte apoio de grandes investidores em tecnologia alimentar visando uma entrada precoce no mercado de massa.

Principais Motores de Crescimento

Crescente Demanda por Proteína Sustentável

A crescente demanda por proteína sustentável e ética acelera fortemente o mercado de carne cultivada em laboratório. Os consumidores buscam opções que reduzam as emissões de gases de efeito estufa e diminuam o uso de terra e água em comparação com a pecuária convencional. Muitos países também promovem fontes de proteína amigáveis ao clima por meio de subsídios para inovação alimentar e aprovações piloto. Esse apoio incentiva startups a escalarem linhas celulares que oferecem sabor de carne real sem criar animais. A crescente conscientização sobre o bem-estar animal fortalece a adoção entre consumidores flexitarianos e preocupados com a saúde. O impulso por metas de zero emissões líquidas por empresas globais de alimentos impulsiona ainda mais o investimento em carne cultivada, fazendo da sustentabilidade uma força de crescimento importante.

- Por exemplo, a avaliação de ciclo de vida (LCA) fundamental de 2011 por Tuomisto e Teixeira de Mattos, baseada em um modelo hipotético de produção em larga escala, projetou que a produção de carne cultivada poderia resultar em 78–96% menos emissões de gases de efeito estufa, usar até 99% menos terra e 82–96% menos água em comparação com a carne europeia produzida convencionalmente.

Avanços em Cultura Celular e Biomanufatura

Melhorias rápidas em meios de cultura celular, biorreatores e métodos de scaffolding impulsionam uma forte redução de custos na carne cultivada. Empresas de tecnologia alimentar trabalham em meios sem soro que reduzem despesas de produção enquanto melhoram a eficiência do crescimento celular. Novos biorreatores permitem cultivo de maior densidade, possibilitando rendimentos estáveis em escala piloto e comercial. Técnicas de engenharia de tecidos estruturados também ajudam os produtores a igualar a textura de carne bovina, frango e frutos do mar. Esses avanços atraem capital de risco e financiamento corporativo, ajudando as empresas a progredirem em direção às aprovações regulatórias. A mudança contínua de protocolos de laboratório para processos industriais continua sendo um grande catalisador para a prontidão do mercado de massa.

- Por exemplo, a Bene Meat Technologies desenvolveu meios de crescimento sem soro e protocolos de linhagem celular como parte de seu ecossistema tecnológico, permitindo que parceiros da indústria escalem sem usar soro fetal bovino.

Desenvolvimentos Regulatórios de Apoio

O progresso regulatório em regiões como os EUA, Singapura e Israel cria confiança para a expansão global da carne cultivada. As agências agora avaliam linhagens celulares, sistemas de produção e conjuntos de dados de segurança, o que incentiva o investimento em instalações comerciais. Aprovações iniciais para frango cultivado ajudam marcas a realizar lançamentos controlados com parceiros de restaurantes. Regras mais claras orientam as empresas sobre rotulagem, testes de segurança e padrões de qualidade, reduzindo a incerteza para novos entrantes. Governos financiam centros de inovação alimentar que apoiam testes e escalonamento, fortalecendo ecossistemas regionais. À medida que a clareza regulatória se expande, as empresas aceleram os planos de comercialização e garantem novas parcerias de distribuição.

Tendência e Oportunidade Chave

Expansão de Produtos de Carne Híbrida

Produtos de carne híbrida que combinam células cultivadas com proteínas vegetais criam uma forte oportunidade para redução de custos e entrada mais rápida no mercado. Essas misturas oferecem textura melhorada em comparação com formatos apenas vegetais, mantendo os preços mais próximos das alternativas de carne convencionais. As empresas exploram nuggets, hambúrgueres e salsichas híbridas porque esses formatos precisam de estrutura mais simples e permitem proporções flexíveis de célula para planta. Redes de supermercados expressam interesse em estocar esses produtos devido à melhor acessibilidade e aprovação regulatória mais fácil. Essa tendência ajuda os produtores a construir visibilidade de marca enquanto os produtos totalmente cultivados continuam a escalar.

- Por exemplo, a GOOD Meat (divisão da Eat Just) lançou um produto de proteína híbrida em Singapura contendo 3% de frango cultivado misturado com proteínas vegetais.

Crescimento da Infraestrutura de Biomanufatura

O investimento global em instalações de biomanufatura abre grandes oportunidades para a produção em escala industrial de carne cultivada. Novas plantas nos EUA, Europa e Ásia suportam biorreatores de maior capacidade, unidades de processamento downstream e linhas piloto para cortes estruturados. Hubs de fermentação compartilhados reduzem os requisitos de capital para startups e permitem ciclos de P&D mais rápidos. Governos e grandes empresas alimentícias formam parcerias para expandir clusters regionais de biomanufatura. Esse crescimento da infraestrutura apoia custos mais baixos, fornecimento confiável e testes de produtos mais amplos nos setores de varejo e serviços alimentares, criando oportunidades de mercado a longo prazo.

- Por exemplo, na China, uma nova base de inovação em proteínas em Pequim inclui uma linha de cultura celular de 200 litros, além de uma linha de biorreator de 2.000 litros, com planos de adicionar mais instalações piloto.

Diversificação em Novas Categorias de Carne

Os produtores expandem além do frango e da carne bovina para desenvolver frutos do mar cultivados, carne de porco e carnes premium como wagyu e atum bluefin. Essas categorias oferecem maior tolerância a preços, tornando a comercialização inicial mais viável. Os frutos do mar recebem forte atenção porque muitas espécies enfrentam riscos de sobrepesca e contaminação, dando às alternativas cultivadas um valor claro. As empresas também exploram carnes de nicho para construir diferenciação de marca e fazem parcerias com restaurantes de alta gastronomia para adoção inicial. Essa diversificação amplia as fontes de receita e expande a exposição do consumidor às opções de carne cultivada.

Desafio Principal

Altos Custos de Produção e Limitações de Escala

O alto custo de produção continua sendo uma barreira significativa para a adoção em massa de carne cultivada. Meios de cultura celular, fatores de crescimento e operações de biorreatores exigem despesas significativas, mantendo os preços acima da carne convencional. Escalar a produção de biomassa sem comprometer a textura ou o sabor requer equipamentos avançados que apenas algumas empresas podem acessar. A transição do laboratório para a fabricação industrial também aumenta o risco operacional. A disponibilidade limitada de biorreatores de qualidade alimentar e de pessoal qualificado desacelera a expansão. A menos que os custos caiam drasticamente, a penetração no varejo permanecerá limitada a produtos premium ou híbridos nos primeiros anos.

Desafios Regulatórios e de Aceitação do Consumidor

As aprovações regulatórias avançam lentamente em muitas regiões, atrasando lançamentos em grande escala. As agências exigem extensos dados de segurança, o que aumenta o tempo e o custo para os produtores. A aceitação do consumidor também varia devido a preocupações com alimentos “feitos em laboratório”, métodos de produção desconhecidos e a percepção de não naturalidade. Comunicação clara e rotulagem transparente permanecem essenciais para construir confiança. A falta de regras padronizadas de nomenclatura complica os esforços de marketing em diferentes países. Sem campanhas educativas fortes e harmonização regulatória, a adoção de carne cultivada pode enfrentar resistência nos mercados convencionais.

Análise Regional

América do Norte

A América do Norte detinha cerca de 41% de participação no mercado de carne cultivada em 2024. A forte atividade de startups aumentou os lançamentos de produtos em lojas piloto e restaurantes. Regulamentações favoráveis melhoraram os testes de alternativas de frango e carne bovina. O financiamento de risco levantou grandes instalações para o crescimento de cultura celular. Os consumidores mostraram grande interesse por proteínas sustentáveis. Redes de alimentos testaram formatos híbridos em grandes cidades. Universidades apoiaram novos designs de biorreatores e meios de baixo custo. Esses fatores mantiveram a região em uma posição clara de liderança.

Europa

A Europa representou quase 30% de participação devido ao forte investimento em inovação de tecnologia alimentar. A região impôs regras de segurança rigorosas que moldaram os testes de produtos. Governos financiaram centros de agricultura celular em grandes países. Empresas alimentícias exploraram produtos híbridos para adoção inicial. Metas de sustentabilidade aumentaram a demanda por proteínas de baixo impacto. Laboratórios de pesquisa avançaram na engenharia de tecidos para cortes estruturados. Redes de varejo fizeram parcerias com startups para testes limitados. A Europa manteve um crescimento constante através de programas públicos e privados coordenados.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 22% de participação com foco crescente na segurança alimentar. Os países investiram na produção local para reduzir a dependência de carne importada. Consumidores urbanos apoiaram frango e frutos do mar cultivados. Governos financiaram plantas de biomanufatura para testes em larga escala. Startups usaram linhagens celulares de rápido crescimento para reduzir custos. Marcas alimentícias exploraram frutos do mar premium como atum e pargo. A alta densidade populacional impulsionou a demanda a longo prazo. A região permaneceu um ponto de crescimento importante.

América Latina

A América Latina detinha aproximadamente 4% de participação, apoiada pela crescente conscientização sobre carne sustentável. Produtores regionais exploraram carne bovina cultivada devido à forte demanda local. Universidades estudaram novos meios celulares usando ingredientes locais. Restaurantes mostraram interesse em hambúrgueres híbridos para futuros menus. O financiamento permaneceu limitado, mas aumentou a cada ano. Preocupações climáticas impulsionaram o interesse por fontes de proteína de baixo impacto. As cadeias de suprimento melhoraram através de pequenos laboratórios piloto. O crescimento permaneceu constante, mas em estágio inicial.

Oriente Médio & África

O Oriente Médio & África representaram cerca de 3% da participação, impulsionados pelas necessidades de segurança alimentar. Governos estudaram carne cultivada para estabilidade de fornecimento a longo prazo. Nações dependentes de importação exploraram instalações locais de biorreatores. Restaurantes premium testaram amostras iniciais através de parceiros globais. Limitações climáticas apoiaram o interesse em soluções de proteína que economizam terra. O financiamento cresceu principalmente de países do Golfo. Grupos de pesquisa trabalharam em meios sem soro. A adoção permaneceu lenta, mas mostrou claro potencial futuro.

Segmentações de Mercado:

Por Tipo

- Bovino

- Suíno

- Frango

- Frutos do Mar

Por Aplicação

- Produtos Alimentícios

- Ingredientes Alimentares

- Suplementos Nutricionais

Por Produção

- Cultura de Células

- Engenharia de Tecidos

- Bioprinting 3D

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de carne cultivada em laboratório apresenta inovadores líderes como Aleph Farms, Mosa Meat, BlueNalu, Meatable, Eat Just, Shiok Meats, Future Meat Technologies, Avant Meats, SCiFi Foods e BioCraft Pet Nutrition na vanguarda da comercialização. Essas empresas avançam em cultura de células, engenharia de tecidos e tecnologias de biorreatores para reduzir custos de produção e expandir instalações piloto em plantas comerciais. Muitas empresas focam em meios sem soro e formatos de carne híbrida para acelerar aprovações regulatórias e melhorar a acessibilidade. Parcerias com cadeias de serviços alimentares, fornecedores de biotecnologia e centros de pesquisa apoiados pelo governo ajudam a expandir os testes e a presença inicial no varejo. As empresas também diversificam portfólios de produtos entre bovino, frango, suíno e frutos do mar para atingir categorias premium e de alta demanda. Forte financiamento de risco, desenvolvimento de propriedade intelectual e progresso regulatório nacional moldam a competição, enquanto as empresas correm para alcançar paridade de preços, produção escalável e qualidade estável.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Mosa Meat (Países Baixos)

- Avant Meats (Hong Kong)

- SCiFi Foods (Estados Unidos)

- Aleph Farms (Israel)

- BlueNalu (Estados Unidos)

- Future Meat Technologies (Israel)

- BioCraft Pet Nutrition (Estados Unidos)

- Shiok Meats (Singapura)

- Meatable (Países Baixos)

- Eat Just (Estados Unidos)

Desenvolvimentos Recentes

- Em março de 2025, a Aleph Farms (Israel) arrecadou US$29 milhões e anunciou modificações para redução de custos em sua tecnologia de carne cultivada em cortes inteiros

- Em fevereiro de 2025, a Mosa Meat (Países Baixos) anunciou um movimento em direção à comercialização na Suíça ao submeter um dossiê de autorização de novo alimento para sua gordura de carne cultivada.

- Em junho de 2024, a SCiFi Foods (Estados Unidos) anunciou que estava encerrando as operações devido à incapacidade de levantar o capital necessário

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Produção e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que grandes empresas alimentícias investirem em biorreatores em escala comercial.

- Os custos de produção diminuirão à medida que mídias sem soro e sistemas celulares de alta densidade melhorarem.

- Produtos híbridos ganharão força e apoiarão a penetração inicial no varejo em grandes cidades.

- Aprovações regulatórias aumentarão na Ásia, Europa e América do Norte.

- Frutos do mar cultivados crescerão rapidamente devido à forte demanda por opções seguras e sustentáveis.

- Cortes estruturados como bifes e filés passarão de testes piloto para lançamentos comerciais limitados.

- Parcerias entre empresas de biotecnologia e redes de restaurantes acelerarão a aceitação do consumidor.

- Pólos regionais de biomanufatura reduzirão gargalos de suprimento e apoiarão uma escalabilidade mais rápida.

- Branding e rotulagem transparente moldarão a confiança do consumidor e a adoção a longo prazo.

- Investimento em automação e otimização celular impulsionada por IA aumentará a consistência e qualidade do rendimento.