Visão Geral do Mercado:

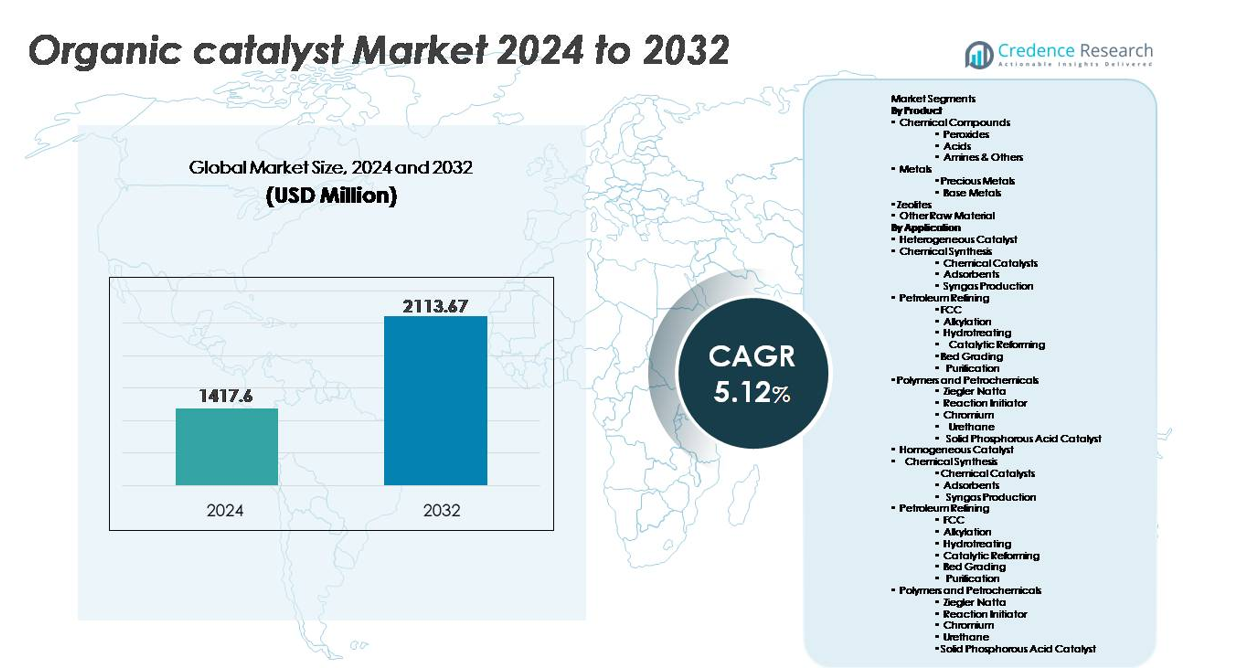

O mercado global de catalisadores orgânicos foi avaliado em USD 1.417,6 milhões em 2024 e está projetado para atingir USD 2.113,67 milhões até 2032, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 5,12% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Catalisadores Orgânicos 2024 |

USD 1.417,6 milhões |

| Mercado de Catalisadores Orgânicos, CAGR |

5,12% |

| Tamanho do Mercado de Catalisadores Orgânicos 2032 |

USD 2.113,67 milhões |

O mercado de catalisadores orgânicos é moldado por fabricantes químicos estabelecidos e inovadores emergentes focados em soluções catalíticas sustentáveis e de alta eficiência. Os principais atores incluem Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE, e Haldor Topsoe A/S, cada um aproveitando os avanços em química verde, biocatálise e intensificação de processos. A Ásia-Pacífico lidera o mercado global com aproximadamente 31% de participação, impulsionada pela produção química em larga escala e rápida industrialização, seguida pela América do Norte com quase 32% e Europa com cerca de 28%, apoiadas por mandatos regulatórios e fortes ecossistemas de fabricação farmacêutica.

Insights de Mercado:

- O mercado global de catalisadores orgânicos foi avaliado em USD 1.417,6 milhões em 2024 e está projetado para atingir USD 2.113,67 milhões até 2032, registrando um CAGR de 5,12% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela mudança em direção à química verde, restrições regulatórias sobre catalisadores de metais pesados e aumento da demanda por síntese de alta seletividade em produtos farmacêuticos, produtos químicos especiais e materiais avançados.

- Tendências importantes incluem a adoção de catálise baseada em enzimas e bio-derivadas, aumento da integração em processamento de fluxo contínuo e expansão das aplicações em polímeros biodegradáveis e fabricação sustentável.

- O cenário competitivo é moderadamente consolidado, com BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG e Johnson Matthey focando em inovação, expansão de capacidade e parcerias estratégicas para fortalecer a presença global.

- A Ásia-Pacífico lidera com ~31% de participação, seguida pela América do Norte com ~32% e Europa com ~28%; metais dominam os segmentos de produtos, enquanto catalisadores heterogêneos detêm a maior participação de aplicação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

O segmento de metais domina o mercado de catalisadores orgânicos, impulsionado pela ampla adoção de catalisadores de metais preciosos como paládio, platina e ródio para reações de hidrogenação, oxidação e reforma que exigem alta seletividade e resistência a temperaturas. Os metais preciosos representam a maior participação devido à eficiência catalítica superior e à integração em produtos farmacêuticos, polímeros e produtos químicos finos. Os metais básicos continuam a se expandir como substitutos econômicos na produção química em larga escala, enquanto peróxidos e ácidos mantêm a demanda na cura de polímeros, branqueamento e vias de síntese. Zeólitos ganham impulso para aplicações de troca iônica e seletividade de forma alinhadas aos objetivos de sustentabilidade.

- Por exemplo, a infraestrutura de produção da Johnson Matthey apoia sistemas de catalisadores usados em mais de 100 milhões de veículos anualmente e fornece catalisadores de metais do grupo da platina adaptados para temperaturas de operação acima de 900°C, demonstrando a implantação em escala industrial de tecnologias catalíticas baseadas em metais.

Por Aplicação

Catalisadores heterogêneos representam a aplicação dominante, detendo a maior participação de mercado devido à escalabilidade, reutilização e compatibilidade com refino de petróleo e processamento de polímeros em volumes industriais. FCC, hidrotratamento e alquilação permanecem críticos na modernização de refinarias para atender aos mandatos de combustíveis mais limpos. Polímeros e petroquímicos – particularmente catalisadores Ziegler Natta e de cromo – aceleram adições de capacidade em polietileno e polipropileno. Catalisadores homogêneos sustentam a adoção na síntese de produtos químicos especiais que exigem personalização molecular precisa. Aplicações ambientais continuam a se expandir, apoiadas por normas de redução de emissões em categorias de veículos leves, comerciais e pesados.

- Por exemplo, a tecnologia UNIPOL® da W. R. Grace & Co. apoia a produção em mais de 100 linhas de reatores de polipropileno globalmente, permitindo uma produção acumulada superior a 33 milhões de toneladas por ano, demonstrando a escala de implementação de catalisadores heterogêneos na fabricação de polímeros.

Principais Motores de Crescimento:

Crescente Mudança para Química Verde e Sustentável

O foco crescente na redução de emissões perigosas, eliminação de intermediários tóxicos e otimização da economia atômica está acelerando a adoção de catalisadores orgânicos na síntese industrial. Governos e agências reguladoras promovem a fabricação de baixo VOC e caminhos de produção circular, pressionando as empresas a substituir catalisadores de metais pesados por alternativas orgânicas, recicláveis e enzimáticas que apoiam pegadas de carbono reduzidas. O uso aumentado em materiais biodegradáveis, polímeros de base biológica e revestimentos ecológicos amplifica a demanda do mercado à medida que as marcas alinham portfólios de produtos com a conformidade ESG. Fabricantes farmacêuticos se beneficiam de maior seletividade e ciclos de processo mais curtos, reduzindo a geração de resíduos e a intensidade de matérias-primas. À medida que a sustentabilidade se torna um diferencial comercial em vez de um mandato de conformidade, os catalisadores orgânicos ganham maior penetração em indústrias que buscam estabilidade regulatória, vantagens de marca verde e redução de responsabilidades de descarte, posicionando-os como uma escolha preferida em plataformas de química de próxima geração.

- Por exemplo, os catalisadores habilitados por biotecnologia da Evonik apoiaram mais de 400 processos enzimáticos comerciais, ajudando os produtores industriais a reduzir as temperaturas de reação em aproximadamente 50°C, cortando significativamente o consumo de energia e as emissões durante a síntese.

Aumento da Demanda por Eficiência, Seletividade e Otimização de Custos em Processos Industriais

As indústrias priorizam rendimentos mais altos, subprodutos minimizados e custos de purificação mais baixos, criando um forte impulso para a adoção de catalisadores orgânicos em setores sensíveis à cadeia de valor, como farmacêuticos, produtos químicos especiais e agroquímicos. Os catalisadores orgânicos permitem controle preciso sobre a estereoquímica de reação e transformação de grupos funcionais, reduzindo o consumo de energia e possibilitando operações a baixa pressão ou temperatura ambiente. Essa eficiência operacional aumenta a produtividade e apoia a fabricação em fluxo contínuo, o que é crucial para escalar a medicina personalizada, nutracêuticos e materiais especiais. Os fabricantes também utilizam catalisadores orgânicos para desbloquear novas formulações e caminhos de reação indisponíveis para metais convencionais. A capacidade de serem regenerados e reutilizados sem degradação significativa da atividade melhora ainda mais a eficiência de custos, estendendo o valor do ciclo de vida. À medida que os mercados priorizam produtividade e inovação, os catalisadores orgânicos tornam-se ferramentas essenciais para a síntese de próxima geração.

- Por exemplo, a tecnologia de catalisadores da BASF permite que inúmeras unidades industriais de reforma e síntese operem com alta seletividade e eficiência de reação. Esses catalisadores robustos são projetados para reutilização e desempenho em múltiplos ciclos, incluindo em aplicações exigentes onde as temperaturas de operação podem exceder 900°C, demonstrando ganhos significativos de eficiência industrial e redução do impacto ambiental.

Expansão do Escopo de Aplicação no Desenvolvimento Farmacêutico e de Materiais Avançados

A ascensão de biológicos, APIs de alta potência e terapias de precisão impulsiona a necessidade de catalisadores que ofereçam alta seletividade, perfis de impureza reduzidos e biocompatibilidade. Os catalisadores orgânicos permitem transformações estereosseletivas críticas no desenvolvimento de medicamentos quirais e reações ligadas a peptídeos, oligonucleotídeos e enzimas. Além da saúde, os avanços em revestimentos de desempenho, sistemas adesivos e modificação de polímeros ampliam a adoção no mercado. Os catalisadores orgânicos apoiam a inovação de materiais leves na mobilidade, aeroespacial e eletrônicos de consumo, combinando durabilidade com conformidade aos padrões de toxicidade. O crescimento em eletrônicos impressos, embalagens inteligentes e materiais nanocompósitos aumenta ainda mais a demanda por catalisadores que melhoram a ligação, a condutividade e a reticulação de polímeros. Sua compatibilidade crescente com matérias-primas renováveis reforça a integração na ciência de materiais sustentáveis.

Tendências e Oportunidades Principais:

Emergência da Catálise Baseada em Bio e Enzimas

A evolução das plataformas de biotecnologia e das enzimas derivadas de fermentação abriu uma nova fronteira na catálise orgânica, criando oportunidades em linhas de produção de baixa temperatura, não tóxicas e neutras em carbono. Os catalisadores enzimáticos impulsionam o crescente interesse em caminhos de grau alimentício, farmacêutico e médico onde a contaminação por metais é inaceitável. Avanços em engenharia de proteínas, evolução dirigida e design de moléculas habilitado por IA melhoram a estabilidade catalítica, a tolerância ao pH e a compatibilidade com substratos, encurtando os ciclos de desenvolvimento. Essa tendência alinha-se com mandatos globais que promovem matérias-primas bio-baseadas e solventes verdes, apoiando metas de descarbonização enquanto possibilitam produtos altamente funcionais. Colaborações estratégicas entre produtores químicos, startups de biotecnologia e instituições de pesquisa aceleram a comercialização, posicionando a bio-catálise como uma oportunidade transformadora.

- Por exemplo, a expertise em biotecnologia da Evonik apoia projetos de clientes utilizando uma ampla gama de tecnologias biocatalíticas e oferece acesso a um conjunto de ferramentas enzimáticas que compreende aproximadamente 20 enzimas diferentes em escala comercial.

Adoção de Sistemas de Fluxo Contínuo e Catalisadores Modulares

Os reatores de fluxo contínuo e as tecnologias de catalisadores modulares representam uma oportunidade significativa, permitindo tempos de reação mais rápidos, melhor controle térmico e maior segurança no processo. Catalisadores orgânicos otimizados para química de fluxo reduzem a variabilidade de lotes, escalam de forma mais eficiente e apoiam modelos de produção descentralizada para produtos químicos finos e APIs. Pequenas e médias empresas se beneficiam de unidades modulares que requerem menor investimento de capital e reduzem os prazos de comissionamento. A integração com automação, análise de dados e gêmeos digitais permite otimização preditiva, reduzindo a manutenção e o risco operacional. À medida que as indústrias transitam para a fabricação flexível com ciclos de vida de produtos mais curtos, os catalisadores orgânicos compatíveis com fluxo oferecem vantagens competitivas e resiliência comercial.

- Por exemplo, a Evonik oferece seus catalisadores Noblyst® F e certos Noblyst® P, como o catalisador P1070 Pd/AC, que são especificamente projetados e otimizados para integração perfeita em sistemas de fluxo contínuo, apoiando processos industriais de hidrogenação eficientes com tempo de residência reduzido e alta consistência de conversão em várias escalas.

Desafios Principais:

Alta Sensibilidade às Condições de Reação e Estabilidade Limitada

Os catalisadores orgânicos frequentemente demonstram maior sensibilidade à umidade, flutuações de temperatura e ambientes oxidantes em comparação com os equivalentes inorgânicos ou à base de metais, o que limita o uso em condições de produção severas. Alguns catalisadores apresentam reusabilidade reduzida ou degradação sob ciclos repetidos, impactando a economia do ciclo de vida. A variabilidade de desempenho entre graus de matéria-prima complica a garantia de qualidade em produtos farmacêuticos e químicos especiais. Os fabricantes adotam encapsulamento e modificação estrutural, mas a escalabilidade comercial permanece limitada. Superar as restrições de estabilidade requer pesquisa substancial e controle de processo otimizado, atrasando a adoção industrial mais ampla.

Complexidade Regulamentar e Barreiras de Certificação

A validação regulatória para catalisadores orgânicos usados em produtos farmacêuticos, materiais de contato com alimentos e dispositivos médicos permanece complexa devido a estruturas de conformidade em evolução. Cada formulação de catalisador pode exigir extensas avaliações de toxicidade, migração e impacto ambiental, adicionando documentação e atrasos no tempo de mercado. Discrepâncias de certificação global criam redundância de aprovação para exportadores, desencorajando a comercialização mais rápida e aumentando os custos de conformidade. As empresas devem investir em protocolos de teste padronizados, sistemas de documentação e expertise regulatória transfronteiriça, criando desafios particularmente para desenvolvedores de catalisadores pequenos e emergentes.

Análise Regional:

América do Norte

A América do Norte detém aproximadamente 32% do mercado de catalisadores orgânicos, apoiada por forte inovação em síntese farmacêutica, modificação de polímeros e desenvolvimento de produtos químicos baseados em bio. Os Estados Unidos impulsionam a demanda através de manufatura avançada e regulamentações ambientais rigorosas que incentivam alternativas aos catalisadores de metais pesados. O aumento do financiamento de P&D para química verde e a expansão das pipelines de biológicos aceleram a adoção. Colaborações estratégicas entre empresas de biotecnologia e fabricantes de produtos químicos especiais fortalecem ainda mais a penetração no mercado. O crescimento em aplicações catalíticas para produção de fluxo contínuo e formulação de medicamentos de precisão reforça a liderança da região e promove a comercialização mais ampla de tecnologias de enzimas e organocatalisadores.

Europa

A Europa representa cerca de 28% do mercado global, impulsionada por mandatos de sustentabilidade de longa data, políticas industriais neutras em carbono e rápida adoção de práticas de química circular. A região se beneficia de fortes polos de fabricação farmacêutica na Alemanha, Suíça e Reino Unido, aumentando a demanda por catalisadores orgânicos estereosseletivos. Estruturas de redução de emissões da UE empurram refinarias e processadores químicos em direção a alternativas não tóxicas e recicláveis. Investimentos em polímeros biodegradáveis, químicas de valorização de resíduos e programas de biocatalisadores impulsionam a transição industrial. A integração com bio-refinarias e infraestrutura de hidrogênio verde apresenta mais oportunidades, posicionando a Europa como líder na modernização de catalisadores impulsionada por regulamentações.

Ásia-Pacífico

A região Ásia-Pacífico captura cerca de 31% do mercado de catalisadores orgânicos, expandindo-se rapidamente devido à produção química em larga escala, aumento das exportações farmacêuticas e adições de capacidade na China, Índia e Sudeste Asiático. Incentivos governamentais para fabricação limpa, equilibrados por ecossistemas de produção de baixo custo, apoiam a adoção acelerada. Produtores locais investem em plataformas baseadas em enzimas e organocatalisadores para reduzir a dependência de metais importados e cumprir com políticas emergentes de carbono. O crescimento na fabricação de plásticos, revestimentos e adesivos para automóveis e eletrônicos remodela a demanda por catalisadores. As vantagens de custo da região e as crescentes capacidades de P&D fortalecem sua posição competitiva globalmente.

América Latina

A América Latina detém aproximadamente 5% de participação de mercado, impulsionada pela industrialização emergente, crescimento da produção petroquímica e crescente alinhamento regulatório com padrões ambientais globais. Brasil e México lideram o consumo de catalisadores por meio de refino, processamento de polímeros e produção agroquímica. Investimentos em matérias-primas de base biológica e materiais sustentáveis criam oportunidades futuras, particularmente em derivados de celulose e embalagens biodegradáveis. No entanto, a adoção de tecnologia permanece mais lenta devido a restrições de capital e lacunas de infraestrutura. À medida que fabricantes multinacionais expandem suas presenças regionais e a transferência de conhecimento melhora, espera-se que a penetração de catalisadores orgânicos acelere em aplicações químicas especializadas e de processamento contínuo.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 4% do mercado global, principalmente impulsionada pela modernização de refinarias, melhorias na qualidade do combustível e adoção seletiva de catalisadores verdes em complexos petroquímicos. Países como Arábia Saudita e Emirados Árabes Unidos investem em integração downstream e diversificação de produtos químicos especiais, abrindo oportunidades para aplicações de organocatalisadores. No entanto, a adoção em outras indústrias permanece gradual devido à fabricação local limitada e maior dependência de importações. O interesse na reciclagem de polímeros, padrões de combustíveis limpos e projetos de resíduos para energia deve apoiar a demanda incremental à medida que as iniciativas de sustentabilidade ganham impulso.

Segmentações de Mercado:

Por Produto

- Compostos Químicos

- Peróxidos

- Ácidos

- Aminas & Outros

- Metais

- Metais Preciosos

- Metais Básicos

- Zeólitas

- Outras Matérias-Primas

Por Aplicação

Catalisador Heterogêneo

- Síntese Química

- Catalisadores Químicos

- Adsorventes

- Produção de Syngas

- Refino de Petróleo

- FCC

- Alquilação

- Hidrogenação

- Reforma Catalítica

- Classificação de Leito

- Purificação

- Polímeros e Petroquímicos

- Ziegler Natta

- Iniciador de Reação

- Cromo

- Uretano

- Catalisador de Ácido Fosfórico Sólido

Catalisador Homogêneo

- Síntese Química

- Catalisadores Químicos

- Adsorventes

- Produção de Syngas

- Refino de Petróleo

- FCC

- Alquilação

- Hidrogenação

- Reforma Catalítica

- Classificação de Leito

- Purificação

- Polímeros e Petroquímicos

- Ziegler Natta

- Iniciador de Reação

- Cromo

- Uretano

- Catalisador de Ácido Fosfórico Sólido

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do mercado de catalisadores orgânicos apresenta uma mistura equilibrada de fabricantes globais de catalisadores, inovadores em biocatalisadores e desenvolvedores especializados em organocatalisadores que visam aplicações de nicho em produtos farmacêuticos, polímeros e manufatura limpa. Empresas estabelecidas focam em expandir a capacidade de produção, melhorar a reciclabilidade dos catalisadores e aprimorar a seletividade por meio de engenharia molecular avançada. Parcerias entre produtores químicos e empresas de biotecnologia aceleram a comercialização de catalisadores baseados em enzimas e bio. Os concorrentes adotam cada vez mais estratégias como expansão de portfólio de patentes, integração avançada e modelos de licenciamento para fortalecer o posicionamento no mercado. A diferenciação de produtos reflete a tolerância à temperatura, compatibilidade com substratos e eficiência de custo ao longo do ciclo de vida. Novos players disruptam o mercado com tecnologias de catalisadores modulares adaptadas para sistemas de fluxo contínuo e produção descentralizada. Espera-se que a intensidade competitiva aumente à medida que regulamentos de sustentabilidade e estruturas de química circular mudem a demanda de soluções baseadas em metais para alternativas orgânicas e de baixa toxicidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Desenvolvimentos Recentes:

- Em outubro de 2025, a Evonik introduziu seu portfólio de catalisadores Noblyst® F para aplicações de fluxo, oferecendo catalisadores de metais preciosos em dois tamanhos de partículas com um kit de amostras e tabela de aplicações, apoiando clientes de farmacêutica e química fina na transição para processamento contínuo com desempenho catalítico aprimorado.

- Em setembro de 2025, o catalisador SYNSPIRE® G1-110 da BASF permitiu que a planta de 2-EH da Nan Ya Plastics reduzisse o uso anual de vapor em 40.000 toneladas métricas e as emissões de CO₂ em 38.000 toneladas métricas, proporcionando economias significativas de OPEX através de uma eficiência melhorada na reforma de metano.

- Em fevereiro de 2024, a Grace assinou um acordo com a China Coal Shaanxi Energy & Chemical Group para licenciar um segundo reator de polipropileno UNIPOL®, dobrando a capacidade de PP do local de 300 para 600 quilotoneladas por ano (KTA) e adicionando a quase 2,5 milhões de toneladas de capacidade licenciada de PP garantida em 2023.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada com base em Produto, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- Catalisadores orgânicos ganharão maior adoção à medida que as indústrias aceleram a transição para uma fabricação sustentável e não tóxica.

- A catálise impulsionada por enzimas se expandirá em aplicações farmacêuticas e de grau alimentício devido à alta seletividade e conformidade de segurança.

- Sistemas de catalisadores de fluxo contínuo e modulares otimizarão a escalabilidade da produção e melhorarão a eficiência do processamento.

- O investimento em pesquisa se concentrará em aprimorar a estabilidade e a reutilização dos catalisadores em diversas condições industriais.

- Catalisadores derivados de fontes biológicas apoiarão modelos de química circular usando matérias-primas renováveis e síntese de baixo carbono.

- Polímeros avançados e materiais especiais criarão nova demanda por organocatalisadores personalizados.

- O design molecular impulsionado por IA reduzirá os ciclos de desenvolvimento e melhorará o desempenho catalítico.

- Colaborações estratégicas entre empresas químicas e de biotecnologia acelerarão a comercialização.

- Os marcos regulatórios restringirão ainda mais o uso de catalisadores de metais pesados, fortalecendo o alinhamento do mercado com mandatos verdes.

- Economias emergentes desempenharão um papel maior na produção e adoção à medida que a infraestrutura de química limpa se expande.