Visão Geral do Mercado

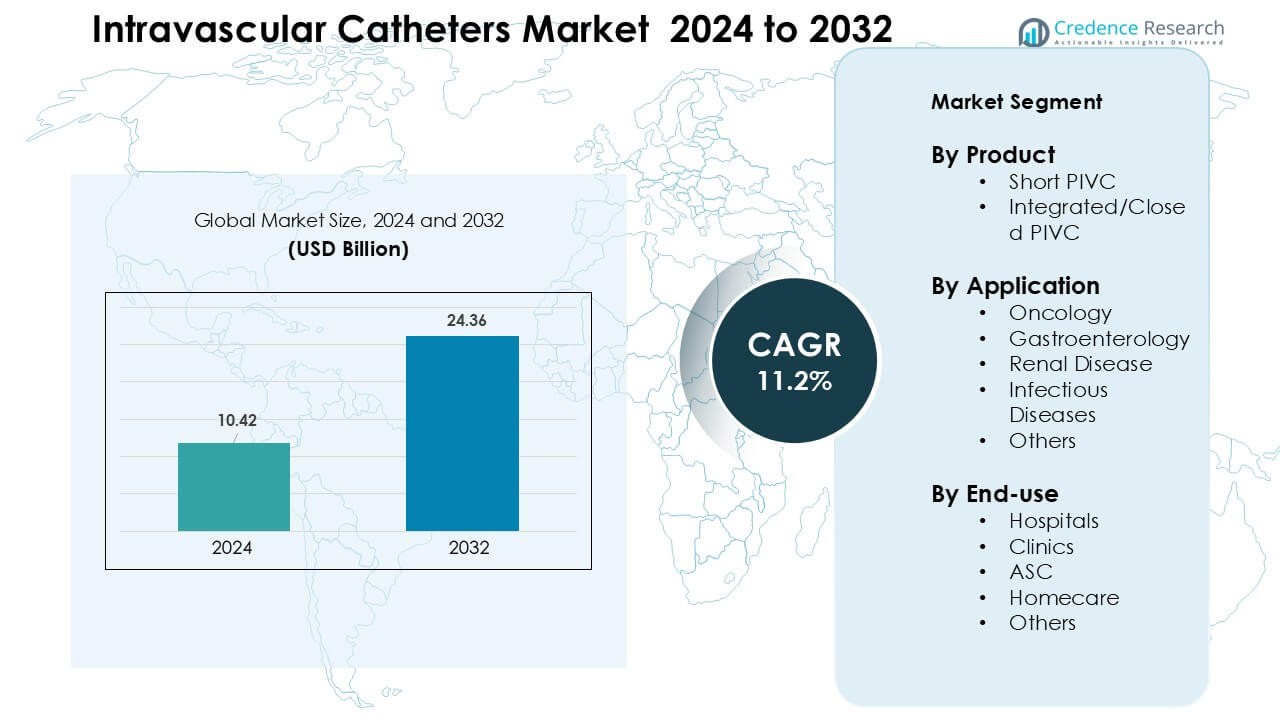

O mercado de cateteres intravasculares foi avaliado em USD 10,42 bilhões em 2024 e espera-se que atinja USD 24,36 bilhões até 2032, crescendo a uma CAGR de 11,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cateteres Intravasculares 2024 |

USD 10,42 Bilhões |

| Mercado de Cateteres Intravasculares, CAGR |

11,2% |

| Tamanho do Mercado de Cateteres Intravasculares 2032 |

USD 24,36 Bilhões |

O mercado de cateteres intravasculares inclui grandes players como Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc e Melsungen. Essas empresas competem por meio de PIVCs avançados com engenharia de segurança, tecnologias antimicrobianas e sistemas de cateteres fechados que reduzem o risco de infecção e melhoram a eficiência clínica. Portfólios de produtos fortes e parcerias amplas com hospitais ajudam essas empresas a manter um alcance global constante. A América do Norte liderou o mercado em 2024 com cerca de 38% de participação, apoiada por altos volumes de procedimentos, rápida adoção de tecnologia e forte investimento em padrões de segurança de acesso vascular.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de cateteres intravasculares atingiu USD 10,42 bilhões em 2024 e está projetado para atingir USD 24,36 bilhões até 2032, crescendo a uma CAGR de 11,2% durante o período de previsão.

- A demanda aumenta à medida que doenças crônicas, casos de oncologia e procedimentos de emergência se expandem, com PIVCs curtos liderando o segmento de produtos com cerca de 68% de participação devido ao amplo uso hospitalar e inserção mais rápida.

- Cateteres fechados e com engenharia de segurança ganham força à medida que as instalações se concentram na prevenção de infecções, tempos de permanência mais longos e melhores resultados para os pacientes, apoiados por avanços em revestimentos antimicrobianos e designs de cateteres integrados.

- O mercado permanece competitivo com players-chave expandindo portfólios de cateteres de segurança, fortalecendo redes de distribuição e investindo em programas de treinamento; a sensibilidade ao custo em algumas regiões continua a restringir a adoção total de sistemas avançados.

- A América do Norte detinha a maior participação regional com cerca de 38% em 2024, enquanto a oncologia dominou as aplicações com quase 37% de participação; a Ásia-Pacífico é a região de crescimento mais rápido graças ao aumento dos volumes de procedimentos e à melhoria da infraestrutura de saúde.

Análise de Segmentação de Mercado:

Por Produto

O PIVC curto liderou o segmento de produtos em 2024 com cerca de 68% de participação devido ao uso amplo em terapia intravenosa de rotina, atendimento de emergência e entrega rápida de medicamentos. Os hospitais preferiram PIVCs curtos porque os enfermeiros podem inseri-los rapidamente, e os dispositivos suportam uma ampla gama de necessidades de infusão. A demanda cresceu à medida que as equipes de atendimento adotaram cateteres com engenharia de segurança que reduzem lesões por agulhas e melhoram o tempo de permanência. Os PIVCs integrados/fechados expandiram-se a um ritmo mais rápido à medida que os provedores mudaram para sistemas fechados para reduzir os riscos de infecção da corrente sanguínea e aumentar o conforto do paciente.

- Por exemplo, em um estudo randomizado de 2014 comparando cateteres IV periféricos de segurança abertos vs fechados, um importante fabricante de dispositivos implantou PIVCs de segurança fechados, a probabilidade de que um PIVC padrão (MOS) permanecesse funcional por 96 horas era de 79,9%.

Por Aplicação

Oncologia dominou o segmento de aplicação em 2024 com quase 37% de participação, impulsionado pelo aumento dos casos de câncer e pela necessidade frequente de infusões para quimioterapia e cuidados de suporte. Cateteres permaneceram essenciais para ciclos de dosagem repetidos, medicamentos de alta viscosidade e terapia de hidratação. O uso aumentou à medida que os centros de câncer padronizaram protocolos de infusão e investiram em ferramentas de acesso vascular mais seguras. Gastroenterologia, doenças renais e terapias para doenças infecciosas também mostraram crescimento constante, mas a oncologia manteve a liderança devido à maior intensidade de tratamento e à duração mais longa dos cuidados.

- Por exemplo, o Sistema de Cateter IV Fechado BD Nexiva™ demonstrou um tempo de permanência médio de até 144 horas em comparação com 96 horas para o sistema aberto no estudo randomizado citado pelo fabricante, apoiando o uso contínuo mais longo em ambientes de infusão intensiva, como suítes de infusão oncológica.

Por Uso Final

Os hospitais detiveram a maior participação de uso final em 2024, com cerca de 61%, porque a maioria dos pacientes agudos requer acesso IV para medicamentos, fluidos e diagnósticos. A adoção hospitalar permaneceu forte à medida que as instalações expandiram programas de acesso vascular e treinaram equipes para reduzir complicações relacionadas a cateteres. A demanda também aumentou com volumes cirúrgicos mais altos e admissões de emergência. Clínicas e ASCs mostraram interesse crescente em PIVCs integrados para infusões ambulatoriais, enquanto a adoção em cuidados domiciliares cresceu em ambientes de terapia crônica, mas os hospitais permaneceram como o grupo de usuários dominante.

Principais Motores de Crescimento

Crescente Carga de Doenças Crônicas e Agudas

O aumento dos casos de câncer, distúrbios cardiovasculares, insuficiência renal e doenças infecciosas continua a expandir a necessidade de acesso vascular confiável. Os hospitais usam cateteres intravasculares para quimioterapia, suporte de diálise, administração de antibióticos e ressuscitação com fluidos. O crescimento também vem de volumes cirúrgicos mais altos e admissões de emergência, onde o acesso vascular rápido é essencial para estabilizar os pacientes. Populações envelhecidas adicionam mais pressão, pois adultos mais velhos precisam de mais terapias baseadas em infusão e monitoramento. Sistemas de saúde investem em programas estruturados de acesso vascular para reduzir complicações, o que aumenta o uso de cateteres avançados. À medida que a intensidade do tratamento aumenta em todos os ambientes de cuidados, a demanda por cateteres periféricos curtos, sistemas fechados e dispositivos de acesso especializados permanece em um caminho ascendente firme.

- Por exemplo, o número global de pacientes que necessitam de hemodiálise aumentou acentuadamente: em todo o mundo, cerca de quatro milhões de pessoas agora necessitam de hemodiálise, refletindo a crescente carga de doença renal em estágio terminal e insuficiência renal que precisam de acesso vascular confiável para diálise.

Mudança para Sistemas de Cateteres Mais Seguros e Fechados

As instalações de saúde continuam a mudar de cateteres abertos tradicionais para designs fechados ou integrados para melhorar a segurança e reduzir infecções na corrente sanguínea. Sistemas fechados diminuem a exposição a contaminantes e minimizam etapas de manuseio, o que ajuda as equipes de cuidado a reduzir complicações relacionadas a cateteres. A regulamentação também apoia essa mudança à medida que os hospitais adotam dispositivos projetados para segurança para atender às metas de prevenção de infecções. Os fabricantes respondem com produtos que melhoram o tempo de permanência e reduzem falhas de inserção. A crescente conscientização sobre a segurança do paciente, combinada com diretrizes clínicas mais rigorosas, impulsiona a rápida adoção de PIVCs avançados. O crescimento permanece forte em oncologia, atendimento de emergência e programas de infusão crônica, onde acesso confiável e risco reduzido de infecção são prioridades principais. Essa mudança incentiva a inovação em revestimentos antimicrobianos e tecnologias de fixação.

- Por exemplo, em um ensaio controlado randomizado comparando sistemas PIVC integrados (fechados) com os tradicionais não integrados, os PIVCs integrados alcançaram um tempo de permanência mediano de 144,5 horas (≈ 6 dias) contra 99 horas (≈ 4 dias) para sistemas não integrados.

Expansão do Cuidado de Infusão Ambulatorial e Domiciliar

Centros ambulatoriais, ASCs e programas de cuidados domiciliares estão cada vez mais utilizando cateteres intravasculares à medida que o cuidado se afasta dos ambientes de internação. Pacientes com câncer, infecções crônicas e condições gastrointestinais recebem mais terapias fora dos hospitais porque esses ambientes reduzem custos e melhoram o conforto. O aumento dos serviços de infusão domiciliar também aumenta a demanda por cateteres com melhor estabilidade, inserção simplificada e tempo de permanência prolongado. Os provedores preferem PIVCs fechados para esses ambientes porque reduzem a complexidade da manutenção e aumentam a segurança. À medida que os sistemas de saúde ampliam modelos de cuidado remoto, os fabricantes de cateteres desenvolvem soluções adaptadas para cuidados descentralizados. O crescimento continua à medida que os pagadores apoiam a terapia domiciliar para reduzir a carga hospitalar e melhorar os resultados dos pacientes.

Tendências e Oportunidades Principais

Avanços Tecnológicos no Design de Cateteres

A inovação fortalece o desempenho dos cateteres através de melhores materiais, tubos resistentes a dobras e revestimentos avançados que reduzem irritação e trombose. Designs resistentes à pressão ajudam os clínicos a administrar medicamentos de infusão complexos com maior precisão e conforto. Asas de estabilização integradas e recursos de segurança de agulhas melhoram o sucesso da inserção e reduzem complicações. Essas melhorias apoiam hospitais que visam padronizar a qualidade do acesso vascular e reduzir taxas de infecção. A tecnologia desempenha um grande papel na expansão do uso de sistemas fechados, cateteres revestidos com antimicrobianos e ferramentas de inserção guiadas por ultrassom. À medida que a pesquisa melhora a biocompatibilidade e durabilidade, os ganhos de desempenho abrem novos usos em oncologia, cuidados intensivos e terapia de infusão a longo prazo.

- Por exemplo, pesquisadores desenvolveram um revestimento de cateter antimicrobiano inovador que integra nanopartículas de selênio (Se-NPs) através de um processo de reticulação em uma etapa. Este revestimento reduz drasticamente a adesão bacteriana e a adsorção de proteínas nas superfícies dos cateteres, inibindo a colonização por patógenos comuns, como Staphylococcus aureus e Enterococcus faecalis.

Crescentes Investimentos em Soluções de Controle de Infecção

Os hospitais priorizam dispositivos que reduzem infecções na corrente sanguínea associadas a cateteres, criando uma forte demanda por soluções com propriedades antimicrobianas, dispositivos de fixação e tecnologia de lavagem aprimorada. Os provedores adotam cateteres construídos com hubs mais seguros, portas fechadas e melhor estabilidade de fluxo. Os fabricantes adicionam tampas desinfetantes e sistemas de barreira para apoiar a conformidade com os protocolos clínicos. A pressão regulatória leva as instalações a reduzir as taxas de infecção, o que incentiva a aquisição de cateteres avançados em todos os departamentos. À medida que os orçamentos de controle de infecção aumentam, a demanda se expande tanto em mercados desenvolvidos quanto emergentes. Essas melhorias apoiam a qualidade consistente em unidades de alto risco, incluindo oncologia, cuidados intensivos e medicina de emergência.

- Por exemplo, uma avaliação clínica de 2022 de PIVCs com sistemas de hub fechado e tampas de porta desinfetantes relatou uma redução da incidência de infecção na corrente sanguínea associada a cateteres de 3,2 por 1.000 dias de cateter (com dispositivos padrão de hub aberto) para 0,4 por 1.000 dias de cateter, mostrando uma queda de mais de 8 vezes após a instituição de cateteres compatíveis com antimicrobianos e hub selado com protocolos de manutenção adequados.

Oportunidades em Mercados Emergentes e Cuidados Ambulatoriais

O crescimento acelera na Ásia-Pacífico, América Latina e Oriente Médio à medida que os hospitais expandem a capacidade de infusão, melhoram os serviços de emergência e constroem centros de especialidade modernos. O aumento da cobertura de seguro aumenta o acesso ao tratamento, impulsionando o uso de cateteres para doenças crônicas e agudas. Centros cirúrgicos ambulatoriais e clínicas nessas regiões crescem rapidamente, criando uma forte demanda por PIVCs curtos e sistemas de segurança fechados. Fabricantes globais fazem parcerias com distribuidores locais para melhorar a confiabilidade do fornecimento e os programas de treinamento. Esses mercados oferecem espaço para portfólios de produtos ampliados, incluindo cateteres revestidos com antimicrobianos e designs integrados adaptados para ambientes de cuidado de alto volume.

Desafios Principais

Risco de Infecções e Complicações Relacionadas a Cateteres

Infecções associadas a cateteres, flebite e infiltração permanecem desafios principais que limitam os resultados e aumentam os custos de cuidado. As instalações devem manter protocolos rigorosos de inserção e manutenção para evitar infecções na corrente sanguínea, que exigem enfermagem qualificada, higiene avançada e fornecimento estável de dispositivos de segurança. Variações no treinamento aumentam as taxas de complicações, especialmente em ambientes com poucos recursos. Embora cateteres fechados e antimicrobianos reduzam o risco, pressões de custo limitam a ampla adoção para algumas instalações. Gerenciar complicações requer monitoramento consistente e equipes estruturadas de acesso vascular, que nem todos os provedores podem suportar. Essas questões retardam a adoção em segmentos com orçamentos ou força de trabalho limitados.

Alto Custo de Cateteres Avançados e Projetados para Segurança

PIVCs fechados, cateteres revestidos com antimicrobianos e sistemas avançados de inserção oferecem fortes benefícios clínicos, mas têm um preço mais alto do que dispositivos padrão. Hospitais com orçamento restrito, especialmente em mercados emergentes, enfrentam desafios para adotar soluções premium em todos os departamentos. O treinamento e a padronização de dispositivos aumentam o custo total, tornando as decisões de aquisição mais difíceis para clínicas menores e hospitais públicos. A sensibilidade ao preço limita a rápida expansão de tecnologias avançadas, mesmo onde a demanda existe. Os fabricantes devem equilibrar custo e desempenho para aumentar a adoção. Restrições econômicas continuam a atrasar atualizações de cateteres tradicionais em várias regiões.

Análise Regional

América do Norte

A América do Norte liderou o mercado de cateteres intravasculares em 2024 com cerca de 38% de participação, apoiada por altos volumes de procedimentos, forte infraestrutura hospitalar e rápida adoção de PIVCs fechados e projetados para segurança. Os casos de câncer, doenças cardíacas e insuficiência renal permaneceram elevados, impulsionando a demanda sustentada por terapia de infusão. Os hospitais investiram em equipes de acesso vascular, programas de prevenção de infecções e tecnologias avançadas de cateter para melhorar os resultados. Centros de infusão ambulatorial e terapia domiciliar também se expandiram, fortalecendo o uso do produto em diferentes ambientes de cuidado. A inovação contínua de fabricantes regionais apoiou ainda mais a liderança de mercado e acelerou as atualizações para sistemas de cateter integrados.

Europa

A Europa detinha aproximadamente 29% de participação em 2024, impulsionada por fortes programas de gerenciamento de doenças crônicas, protocolos padronizados de infusão e alta adoção de sistemas de cateteres com segurança aprimorada. Países como Alemanha, França e Reino Unido expandiram os serviços de oncologia em regime de hospital-dia, aumentando a necessidade de acesso vascular durável. Os hospitais seguiram diretrizes clínicas rigorosas para a manutenção de cateteres, aumentando a demanda por PIVCs fechados e soluções antimicrobianas. Populações envelhecidas exigiram mais cuidados de infusão a longo prazo, apoiando a expansão constante do mercado. Iniciativas governamentais de controle de infecções também incentivaram o uso mais amplo de dispositivos avançados, sustentando o crescimento consistente em toda a região.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 23% de participação em 2024 e mostrou o crescimento mais rápido à medida que a infraestrutura de saúde se expandiu na China, Índia e Sudeste Asiático. Aumentos nas taxas de hospitalização, maiores volumes cirúrgicos e o aumento dos casos de câncer e doenças renais impulsionaram a demanda por cateteres. Os hospitais atualizaram as unidades de infusão e adotaram cateteres projetados para segurança para reduzir os riscos de infecção. O crescente investimento em cuidados ambulatoriais e programas de infusão domiciliar apoiou o uso mais amplo de PIVCs curtos e sistemas integrados. A melhoria na cobertura de seguros e a modernização da saúde urbana ajudaram a acelerar a adoção de tecnologias avançadas de acesso vascular em mercados em desenvolvimento.

América Latina

A América Latina capturou quase 6% de participação em 2024, impulsionada pelo aumento das admissões hospitalares, crescente carga de doenças crônicas e investimentos governamentais em saúde pública. Brasil e México lideraram a demanda à medida que os hospitais expandiram os serviços de emergência e oncologia, que dependem fortemente de cateteres periféricos para terapia de infusão. A adoção de PIVCs fechados cresceu gradualmente à medida que as instalações se concentraram em reduzir as taxas de infecção, embora a sensibilidade ao custo tenha retardado as atualizações rápidas. A expansão de clínicas privadas e centros de cirurgia em regime de hospital-dia também impulsionou o uso do produto. Programas de treinamento de fabricantes globais ajudaram a melhorar os padrões de acesso vascular nos principais mercados.

Médio Oriente & África

A região do Médio Oriente & África detinha cerca de 4% de participação em 2024, com crescimento impulsionado pela expansão das redes hospitalares, aumento das doenças não transmissíveis e crescentes investimentos em cuidados especializados. Países do Golfo lideraram a adoção de PIVCs avançados devido a orçamentos mais robustos e infraestrutura clínica moderna. A demanda aumentou em oncologia, cuidados de emergência e gerenciamento de doenças renais. Em várias nações africanas, o uso de cateteres cresceu à medida que o acesso à terapia de infusão básica se expandiu, embora a adoção de sistemas fechados permanecesse limitada por restrições orçamentárias. Melhorias graduais nas práticas de controle de infecções continuaram a apoiar o desenvolvimento do mercado na região.

Segmentações de Mercado:

Por Produto

- PIVC Curto

- PIVC Integrado/Fechado

Por Aplicação

- Oncologia

- Gastroenterologia

- Doença Renal

- Doenças Infecciosas

- Outros

Por Uso Final

- Hospitais

- Clínicas

- ASC

- Cuidados Domiciliares

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de cateteres intravasculares inclui empresas líderes como Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc e Melsungen. Esses participantes competem através de designs avançados de PIVC, revestimentos antimicrobianos e tecnologias de sistema fechado que reduzem os riscos de infecção e melhoram o sucesso da inserção. Muitas empresas fortalecem portfólios com produtos projetados para segurança e ferramentas de acesso guiadas por ultrassom para atender aos padrões hospitalares crescentes. Movimentos estratégicos como lançamentos de produtos, aprovações regulatórias e expansão da cadeia de suprimentos apoiam um alcance global mais forte. As empresas também investem em treinamento de clínicos e plataformas de suporte digital para melhorar os resultados de acesso vascular. A América do Norte permaneceu como o maior mercado regional em 2024, apoiada pela forte adoção de tecnologia e sistemas de saúde bem estabelecidos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Desenvolvimentos Recentes

- Em março de 2025, a Abbott recebeu a autorização de Isenção de Dispositivo Investigacional (IDE) da FDA para conduzir o ensaio clínico TECTONIC de seu Sistema de Litotripsia Intravascular Coronária (IVL) (para avaliar o IVL no tratamento de calcificação coronária severa antes do stent).

- Em fevereiro de 2025, a Medtronic inscreveu o primeiro paciente em um estudo global pivotal para seu balão revestido com medicamento Prevail™ (DCB) destinado a intervenções coronárias percutâneas, um desenvolvimento de terapia baseada em cateter que avança seu portfólio de cardiologia intervencionista.

- Em dezembro de 2024, a Boston Scientific Corporation: A FDA dos EUA classificou um recall envolvendo os Cateteres Balão de Crioablação POLARx da Boston Scientific como mais sério após relatos de lesões esofágicas e eventos adversos associados; a empresa emitiu conselhos de uso e atualizou as instruções em vez de remover o produto. (relevante para segurança de cateteres/sentimento de mercado).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise detalhada baseada em Produto, Aplicação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais motores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que os casos de doenças crônicas e agudas continuarem a crescer mundialmente.

- PIVCs fechados e projetados para segurança ganharão maior adoção para reduzir riscos de infecção.

- Os hospitais investirão mais em equipes de acesso vascular para melhorar o sucesso de inserção e a longevidade dos cateteres.

- O crescimento da infusão domiciliar e do atendimento ambulatorial expandirá o uso de cateteres de longa permanência e integrados.

- Revestimentos antimicrobianos e biomateriais avançados se tornarão padrão em linhas de produtos premium.

- Ferramentas de inserção guiadas por ultrassom terão maior uso, melhorando a precisão em casos difíceis de acesso vascular.

- Os mercados emergentes acelerarão a adoção à medida que a infraestrutura de saúde e a cobertura de seguros se expandirem.

- Os fabricantes competirão por meio de programas de treinamento, expansão da cadeia de suprimentos e plataformas de suporte clínico.

- O foco regulatório na redução de infecções levará as instalações a atualizar modelos de cateteres mais antigos.

- Tecnologias de monitoramento digital e rastreamento de cateteres criarão novas oportunidades para melhoria de desempenho.