Visão Geral do Mercado

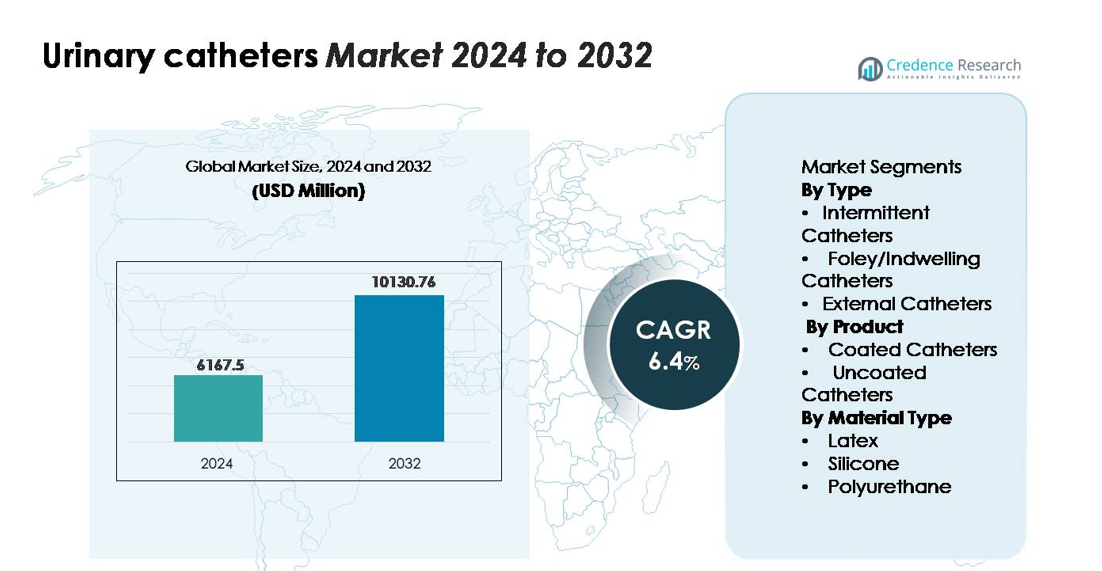

O mercado de cateteres urinários foi avaliado em USD 6.167,5 milhões em 2024 e projeta-se que alcance USD 10.130,76 milhões até 2032, expandindo a uma CAGR de 6,4% durante o período de previsão (2024–2032).”

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cateteres Urinários 2024 |

USD 6.167,5 milhões |

| Mercado de Cateteres Urinários, CAGR |

6,4% |

| Tamanho do Mercado de Cateteres Urinários 2032 |

USD 10.130,76 milhões |

O mercado de cateteres urinários é liderado por fabricantes globais estabelecidos como Coloplast, ConvaTec, Teleflex, B. Braun Melsungen, C. R. Bard, Hollister Incorporated, Medline Industries, Cook Medical, Well Lead Medical e Manfred Sauer, cada um competindo por meio de inovações em soluções de cateteres intermitentes revestidos, à base de silicone e de uso único. Essas empresas focam em tecnologias de controle de infecção, designs centrados no paciente e expansão de linhas de produtos amigáveis ao cuidado domiciliar. A América do Norte continua sendo o principal mercado regional com uma participação estimada de 34%, impulsionada por sistemas de reembolso robustos, alta adoção de cateteres intermitentes e infraestrutura avançada de cuidados urológicos. A Europa segue de perto com uma demanda substancial apoiada por práticas clínicas maduras e ampla disponibilidade de produtos de cateter premium.

Insights de Mercado

- O mercado de cateteres urinários foi avaliado em USD 6.167,5 milhões em 2024 e projeta-se que alcance USD 10.130,76 milhões até 2032, registrando uma CAGR de 6,4% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente prevalência de retenção urinária, distúrbios da bexiga neurogênica e complicações pós-cirúrgicas, juntamente com o aumento da adoção de cateteres intermitentes, que atualmente detêm a maior participação no segmento devido ao menor risco de infecção e à adequação para autocateterismo.

- Tendências-chave incluem a rápida transição para cateteres revestidos hidrofílicos e à base de silicone, expansão do cuidado domiciliar e avanços em revestimentos antimicrobianos destinados a reduzir CAUTIs em ambientes de cuidados de longo prazo.

- A intensidade competitiva permanece alta, com os principais players—Coloplast, ConvaTec, Teleflex, B. Braun, Hollister e C. R. Bard—focando em inovação de produtos, tecnologias de esterilização e maior disponibilidade de cateteres de uso único, enquanto pressões de custo e riscos de infecção atuam como principais restrições.

- Regionalmente, a América do Norte lidera com 34% de participação, seguida pela Europa com 30%, enquanto a Ásia-Pacífico detém 24%, apoiada pela expansão da infraestrutura de saúde e aumento da carga de doenças urológicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo:

Os cateteres intermitentes permanecem o segmento dominante, capturando a maior fatia de mercado devido ao seu uso generalizado no manejo da retenção urinária crônica e distúrbios da bexiga neurogênica. Sua preferência é impulsionada pelo menor risco de infecção, taxas reduzidas de hospitalização e a crescente disponibilidade de formatos estéreis de uso único que aumentam a segurança do paciente. A crescente adoção da autocaterização entre indivíduos com lesões na medula espinhal e esclerose múltipla impulsiona ainda mais a demanda. Os cateteres de Foley/de demora continuam a desempenhar um papel crítico em ambientes de cuidados a longo prazo, enquanto os cateteres externos ganham força no manejo da incontinência masculina, apoiados por melhorias nas tecnologias adesivas amigáveis à pele.

- Por exemplo, o cateter Luja™ da Coloplast, introduzido em fevereiro de 2023, incorpora mais de 80 micro-orifícios—comparado aos 2 orifícios convencionais—e demonstrou esvaziamento completo da bexiga em 90% das cateterizações (volume residual <10 mL) no estudo cruzado CP353 envolvendo 42 participantes, mostrando eficiência de drenagem significativamente melhorada.

Por Produto:

Os cateteres revestidos detêm a participação dominante neste segmento, apoiados pela crescente preferência clínica por revestimentos hidrofílicos e antimicrobianos que minimizam o trauma uretral e reduzem infecções do trato urinário associadas a cateteres (CAUTIs). Sua facilidade de inserção, superfícies lubrificadas e conformidade com protocolos de controle de infecção fortalecem a adoção em hospitais e ambientes de cuidados domiciliares. Os cateteres não revestidos permanecem relevantes devido ao seu custo mais baixo e à demanda contínua em ambientes com poucos recursos, mas a mudança para variantes revestidas acelera à medida que os sistemas de saúde priorizam o conforto do paciente, a eficiência dos procedimentos e a redução das taxas de complicações.

- Por exemplo, o GentleCath™ Glide da ConvaTec Group plc utiliza sua “FeelClean Technology™”—uma superfície hidrofílica integrada ao material do cateter em vez de aplicada como revestimento—para oferecer “mínima sujeira e resíduo” e prontidão mais rápida através de um sachê de água; o produto está disponível nos tamanhos 12 Fr-18 Fr e comprimentos correspondentes aos formatos padrão de 20 cm e 40 cm para mulheres e homens, respectivamente.

Por Tipo de Material:

Os cateteres de silicone lideram o segmento de material, representando a maior participação de mercado devido à sua biocompatibilidade, propriedades não reativas e adequação para cateterização a longo prazo. Sua resistência à incrustação e capacidade de manter a patência do lúmen os tornam essenciais para pacientes propensos ao acúmulo de minerais ou uso crônico de cateteres. Os cateteres de látex continuam a servir aplicações de curto prazo, mas enfrentam limitações devido a preocupações com alergias, enquanto os cateteres de poliuretano ganham aceitação gradual por sua resistência de parede fina e flexibilidade. O foco crescente em soluções de cateteres hipoalergênicos e de longa duração reforça a posição do silicone como a escolha de material dominante.

Principais Motores de Crescimento

Aumento da Prevalência de Distúrbios Urológicos e Condições Crônicas

O crescente fardo global dos distúrbios urológicos — incluindo hiperplasia prostática benigna, retenção urinária, lesões na medula espinhal e bexiga neurogênica — continua a impulsionar a demanda de longo prazo por cateteres urinários. Populações envelhecidas, especialmente na Ásia-Pacífico, Europa e América do Norte, contribuem significativamente para uma maior utilização de cateteres, à medida que indivíduos idosos enfrentam uma maior incidência de disfunção da bexiga e complicações urinárias pós-cirúrgicas. O crescimento é ainda apoiado pelo número crescente de cirurgias que requerem cateterização perioperatória em ambientes de urologia, ortopedia e cuidados gerais. Melhorias nas soluções de cuidados domiciliares também permitem que pacientes com condições urinárias crônicas adotem a autocateterização intermitente, reduzindo a dependência de cuidados institucionais. Esses fatores clínicos fortalecem a base do mercado, garantindo uma demanda sustentada em hospitais, centros cirúrgicos ambulatoriais e ambientes de cuidados domiciliares.

- Por exemplo, o estudo clínico CP353 da Coloplast sobre seu cateter intermitente Luja™ demonstrou que, entre 42 participantes com retenção urinária crônica, o Luja facilitou o esvaziamento completo da bexiga em 90% das cateterizações (volume residual <10 mL), em comparação com 52% ao usar um cateter convencional de 2 orifícios — destacando vantagens mensuráveis para pacientes com bexiga neurogênica e lesões na medula espinhal.

Expansão dos Cuidados de Saúde Domiciliares e Práticas de Autocateterização

A crescente aceitação da autocateterização, especialmente entre indivíduos com disfunção urinária de longo prazo, serve como um importante catalisador de crescimento. Cateteres intermitentes, particularmente variantes revestidas de fácil uso, apoiam o uso seguro em casa com menor risco de infecção e maior conforto. Governos e prestadores de cuidados de saúde incentivam práticas de autogestão para reduzir readmissões hospitalares, otimizar custos de tratamento e melhorar a mobilidade dos pacientes. Os fabricantes contribuem para essa mudança desenvolvendo cateteres compactos, pré-lubrificados e discretos de uso único, projetados para portabilidade e manuseio mais fácil. A crescente ênfase na independência do paciente e nos sistemas de cuidados descentralizados acelera ainda mais a transição para soluções de cateterização domiciliar. À medida que a infraestrutura de saúde evolui — especialmente em regiões desenvolvidas — espera-se que a demanda por produtos de cateter convenientes e prontos para uso estéril se fortaleça consistentemente.

- Por exemplo, o GentleCath™ Air para Mulheres da ConvaTec, lançado em maio de 2024, pesa menos de 7 gramas e utiliza uma matriz hidrofílica integrada que não requer lubrificante externo, permitindo uma autocateterização mais rápida em ambientes não clínicos; testes internos confirmaram uma redução de 41% na força de inserção em comparação com cateteres femininos convencionais revestidos com PVP.

Avanços em Tecnologias de Revestimento e Materiais Biocompatíveis

Inovações em materiais de cateter e revestimentos de superfície continuam a impulsionar a adoção de produtos premium em ambientes clínicos e de cuidados domiciliares. Cateteres revestidos com hidrofílico reduzem o atrito uretral e melhoram o conforto na inserção, enquanto revestimentos antimicrobianos ajudam a diminuir a incidência de infecções do trato urinário associadas a cateteres (CAUTIs), uma complicação importante no uso prolongado de cateteres. Designs à base de silicone oferecem suporte adicional para durações prolongadas de colocação devido à sua biocompatibilidade, estabilidade térmica e resistência à incrustação. Os fabricantes estão investindo cada vez mais no desenvolvimento de materiais sem látex e hipoalergênicos para atender às crescentes preocupações com alergias. Além disso, o foco em tratamentos de superfície avançados e fabricação com controle de precisão melhora a confiabilidade do produto, a integridade da esterilidade e a segurança do paciente. Essas atualizações tecnológicas continuam a mudar a preferência do mercado para soluções de cateteres revestidos de maior valor e à base de silicone.

Tendências e Oportunidades Principais

Crescente Mudança para Soluções de Uso Único e Conformidade com Controle de Infecção

A indústria global de saúde está testemunhando uma forte mudança em direção a cateteres urinários de uso único que cumprem protocolos rigorosos de prevenção de infecções. Esta transição é reforçada pelo crescente foco regulatório na redução de CAUTIs — uma prioridade para hospitais e instalações de cuidados a longo prazo em todo o mundo. À medida que os provedores adotam padrões de higiene mais rigorosos, cateteres descartáveis com designs pré-lubrificados, prontos para uso estéril e revestidos com hidrofílico ganham tração substancial. Os fabricantes estão aproveitando essa tendência expandindo seus portfólios de cateteres de uso único que oferecem maior conforto, facilidade de manuseio e risco reduzido de contaminação. O suporte de reembolso para cateteres intermitentes na América do Norte e em partes da Europa fortalece ainda mais a adoção. Este movimento representa uma oportunidade de receita significativa para empresas que desenvolvem sistemas descartáveis de alto desempenho e custo-efetivos.

- Por exemplo, a linha SpeediCath® Ready-to-Use da Coloplast é fabricada sob um processo de hidratação controlada que mantém a superfície hidrofílica do cateter em uma osmolaridade medida de 280–310 mOsm/kg, garantindo lubrificação uniforme e reduzindo o cisalhamento epitelial durante a inserção.

Inovações em Monitoramento Digital e Cateteres Inteligentes

O surgimento de sistemas de gerenciamento urinário habilitados digitalmente apresenta novas perspectivas de crescimento em ambientes de saúde avançados. Cateteres inteligentes com sensores integrados podem detectar padrões de saída de urina, mudanças na pressão da bexiga e sinais precoces de infecção ou bloqueio do cateter. Essas tecnologias suportam o monitoramento em tempo real em unidades de cuidados críticos e no gerenciamento de doenças crônicas, melhorando os resultados dos pacientes e reduzindo a carga de trabalho clínica. Embora a adoção ainda esteja em seus estágios iniciais, o aumento do financiamento para P&D e o crescente interesse de empresas de tecnologia médica sugerem um forte potencial a longo prazo. À medida que as soluções de saúde conectada se expandem, os sistemas de cateteres inteligentes podem se tornar um diferencial chave para fabricantes que buscam liderança em produtos de cuidados urológicos de alta tecnologia.

- Por exemplo, o Sistema Accuryn® Smart Foley da Potrero Medical, amplamente utilizado em ambientes de cuidados críticos, incorpora sensores duplos de pressão e temperatura capazes de fornecer leituras contínuas de pressão intra-abdominal (PIA) a cada 6 segundos com uma precisão de medição validada de ±1 mmHg, conforme confirmado em estudos de validação de bancada e clínicos.

Principais Desafios

Alto Risco de Infecções do Trato Urinário Associadas a Cateter (CAUTIs)

As CAUTIs permanecem como um dos desafios clínicos mais significativos associados aos cateteres urinários, especialmente para usuários de cateter Foley a longo prazo. Essas infecções aumentam a duração da hospitalização, os custos de tratamento e a morbidade dos pacientes, levando os órgãos reguladores a implementar diretrizes rigorosas para o uso e manutenção de cateteres. Apesar dos avanços em revestimentos antimicrobianos e protocolos de cuidados aprimorados, os riscos de infecção continuam sendo uma grande preocupação para os provedores de saúde. As instalações enfrentam pressão para minimizar o uso de cateteres, a menos que seja medicamente necessário, o que pode limitar o crescimento em certas áreas de aplicação. Esse desafio exige inovação contínua em materiais, tratamentos de superfície e designs de produtos focados em higiene para garantir uma cateterização segura a longo prazo.

Consciência e Treinamento Limitados em Práticas de Autocateterização

Embora a autocateterização seja uma abordagem preferida para muitas condições urinárias crônicas, a conscientização limitada e o treinamento inadequado entre pacientes e cuidadores representam barreiras à adoção. Técnicas de inserção incorretas aumentam o risco de trauma uretral, desconforto e infecção, desencorajando a adesão a longo prazo. Em regiões com poucos recursos, a falta de programas estruturados de educação para pacientes, o acesso limitado a suprimentos estéreis e o reembolso insuficiente dificultam ainda mais o uso. Os provedores de saúde e fabricantes devem investir em ferramentas de treinamento, plataformas instrucionais e recursos de apoio ao paciente para melhorar a precisão da técnica e a confiança. Expandir a educação e a acessibilidade continua sendo essencial para desbloquear todo o potencial dos mercados de cateterização domiciliar.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de cateteres urinários, representando aproximadamente 34% da receita global. A região se beneficia da alta adoção de cateteres intermitentes, fortes estruturas de reembolso e uso generalizado de cateteres revestidos e à base de silicone em ambientes clínicos e domiciliares. Uma crescente prevalência de HPB, lesões na medula espinhal e incontinência urinária entre os idosos fortalece ainda mais a demanda. Os hospitais enfatizam cada vez mais os protocolos de controle de infecção, aumentando a adoção de cateteres revestidos hidrofílicos e antimicrobianos. A infraestrutura avançada de saúde, inovações de produtos ativas e a forte presença de fabricantes importantes continuam a reforçar a posição de liderança da América do Norte.

Europa

A Europa constitui cerca de 30% do mercado global, impulsionada por práticas avançadas de cuidados urológicos, forte adoção de cateteres de uso único e alta conscientização sobre diretrizes de prevenção de CAUTI. Países como Alemanha, França, Reino Unido e os países nórdicos exibem forte utilização de autocateterização intermitente apoiada por programas estruturados de treinamento para pacientes. A ênfase regulatória em materiais sem látex e biocompatíveis acelera a transição para cateteres de silicone e revestidos. A expansão dos serviços de saúde domiciliar e políticas de reembolso favoráveis apoiam ainda mais o crescimento sustentado. O ecossistema de saúde maduro da Europa e os protocolos clínicos padronizados garantem uma demanda estável a longo prazo em ambientes hospitalares e de cuidados ambulatoriais.

Ásia-Pacífico

A Ásia-Pacífico captura cerca de 24% do mercado de cateteres urinários e representa o segmento regional de crescimento mais rápido. O aumento da prevalência de diabetes, retenção urinária e complicações pós-cirúrgicas, combinado com o acesso crescente aos cuidados urológicos, impulsiona uma demanda substancial. O rápido crescimento na China, Índia, Japão e Coreia do Sul é apoiado pela expansão da infraestrutura hospitalar e pelo aumento da conscientização dos pacientes sobre a cateterização intermitente. Os fabricantes se beneficiam da crescente adoção de cateteres revestidos e de silicone à medida que os fornecedores se direcionam para soluções focadas no controle de infecções. Investimentos governamentais em serviços de cuidado aos idosos e uma cobertura mais ampla de seguro de saúde aceleram ainda mais a expansão do mercado em economias emergentes.

América Latina

A América Latina representa cerca de 7% da participação de mercado global, impulsionada pelo aumento dos gastos com saúde, crescimento em hospitais privados e aumento dos diagnósticos de incontinência urinária e retenção urinária pós-cirúrgica. Brasil, México e Argentina lideram a demanda regional, com uma mudança crescente para cateteres intermitentes revestidos nos sistemas de saúde urbanos. Restrições orçamentárias e estruturas de reembolso variadas limitam a adoção generalizada de cateteres premium, embora melhorias graduais nos cuidados urológicos estejam apoiando um crescimento constante. Esforços para aprimorar o treinamento clínico e protocolos de prevenção de infecções também estão ajudando a aumentar a utilização de soluções de cateteres de maior qualidade em grandes instalações de saúde.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 5% do mercado global, com crescimento impulsionado pela expansão da capacidade hospitalar, aumento da carga de doenças urológicas e aumento do investimento em tecnologias médicas modernas. As nações do Golfo—particularmente a Arábia Saudita e os Emirados Árabes Unidos—lideram a adoção com crescente demanda por cateteres de silicone e revestidos em centros de cuidados terciários. Na África, necessidades clínicas não atendidas, acesso limitado a suprimentos de cateteres de alta qualidade e lacunas na infraestrutura restringem a penetração no mercado; no entanto, programas internacionais de saúde e melhorias nos quadros de aquisição apoiam uma adoção gradual. A região continua a transitar para produtos de cateteres de uso único mais seguros e estéreis.

Segmentações de Mercado:

Por Tipo

- Cateteres Intermitentes

- Cateteres de Foley/Indwelling

- Cateteres Externos

Por Produto

- Cateteres Revestidos

- Cateteres Não Revestidos

Por Tipo de Material

- Látex

- Silicone

- Poliuretano

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Terrenos Competitivos

O mercado de cateteres urinários é caracterizado por forte competição entre fabricantes globais focados em expandir portfólios, melhorar a biocompatibilidade dos materiais e aprimorar o desempenho no controle de infecções. Empresas líderes investem continuamente em tecnologias de revestimento hidrofílico e antimicrobiano, cateteres de silicone para uso prolongado e designs de cateteres intermitentes fáceis de usar, adaptados para cuidados domiciliares. As iniciativas estratégicas incluem aprovações de produtos, expansões de capacidade de fabricação e colaborações com instituições de saúde para fortalecer a adoção clínica. Os participantes priorizam cada vez mais soluções sem látex, pré-lubrificadas e estéreis de uso único para atender às crescentes exigências regulatórias e de segurança do paciente. O aumento da ênfase na sustentabilidade e nos formatos de embalagem compactos também molda as estratégias de diferenciação. Nos mercados emergentes, a intensidade competitiva cresce à medida que fabricantes regionais introduzem opções de cateteres econômicos que atraem hospitais públicos e ambientes com poucos recursos. No geral, o cenário é definido por uma competição impulsionada pela inovação, com empresas focando em materiais avançados, prevenção de infecções e conforto do paciente para garantir uma posição de mercado a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Coloplast

- ConvaTec

- Teleflex

- B. Braun Melsungen

- C. R. Bard

- Hollister Incorporated

- Medline Industries

- Cook Medical

- Well Lead Medical

- Manfred Sauer

Desenvolvimentos Recentes

- Em maio de 2024, a ConvaTec Group plc lançou na Europa o GentleCath Air™ para Mulheres — um cateter intermitente compacto usando a tecnologia de próxima geração FeelClean™ (hidrofílica integrada no material) para usuárias.

- Em novembro de 2023, a Coloplast anunciou um novo local de fabricação em Portugal para seus produtos de cateter intermitente (para pessoas com retenção urinária, como lesão medular/bifurcação espinhal) para atender à crescente demanda global.

- Em fevereiro de 2023, a Coloplast A/S lançou um cateter masculino (“Luja”) projetado com mais de 80 micro-orifícios para reduzir o risco de infecção do trato urinário (ITU)

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Produto, Tipo de Material e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações chave. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por autocateterismo intermitente continuará a aumentar à medida que os pacientes se voltam cada vez mais para o gerenciamento urinário domiciliar.

- A adoção de cateteres revestidos hidrofílicos e antimicrobianos acelerará à medida que os padrões de prevenção de infecções se tornem mais rigorosos globalmente.

- Cateteres à base de silicone fortalecerão sua liderança devido à melhor biocompatibilidade e ao risco reduzido de incrustação.

- Tecnologias de cateteres inteligentes com sensores integrados ganharão força em aplicações de cuidados críticos e monitoramento crônico.

- Os fabricantes expandirão portfólios de cateteres de uso único e prontos para uso para atender às expectativas de higiene e conveniência.

- As agências reguladoras imporão protocolos mais rigorosos de redução de ITU associada a cateter, reformulando as prioridades de aquisição hospitalar.

- Os mercados emergentes na Ásia-Pacífico e América Latina verão um rápido crescimento da demanda à medida que a infraestrutura de cuidados urológicos melhora.

- Designs de cateteres focados em sustentabilidade e materiais recicláveis ganharão importância nas decisões de aquisição.

- Programas de treinamento e educação para autocateterismo se expandirão, melhorando a adoção e conformidade dos pacientes.

- Colaborações estratégicas entre fabricantes de dispositivos e sistemas de saúde crescerão para apoiar a integração clínica de soluções de cateter de próxima geração.