Visão Geral do Mercado

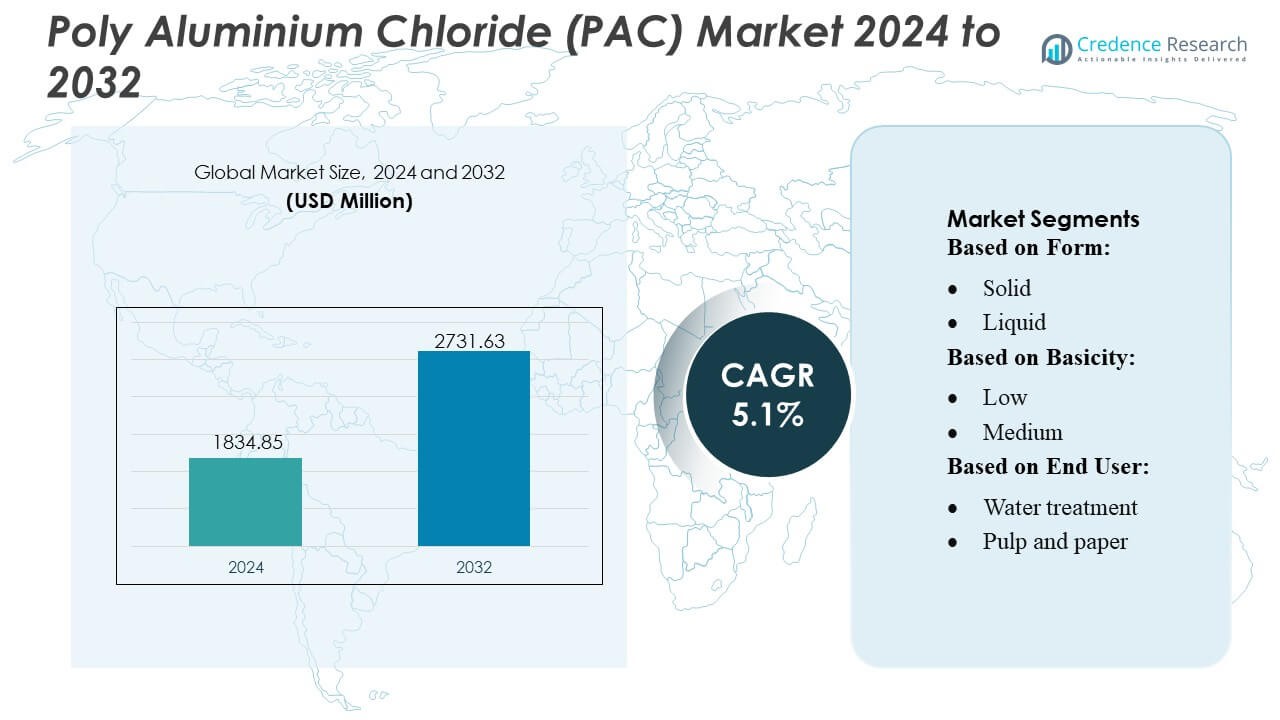

O tamanho do mercado de Cloreto de Polialumínio (PAC) foi avaliado em USD 1834,85 milhões em 2024 e espera-se que atinja USD 2731,63 milhões até 2032, com um CAGR de 5,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cloreto de Polialumínio (PAC) 2024 |

USD 1834,85 Milhões |

| Cloreto de Polialumínio (PAC) Mercado, CAGR |

5,1% |

| Tamanho do Mercado de Cloreto de Polialumínio (PAC) 2032 |

USD 2731,63 Milhões |

O mercado de Cloreto de Polialumínio (PAC) apresenta um cenário competitivo moldado por fabricantes químicos globais e fornecedores especializados em tratamento de água que se concentram em formulações de alta basicidade, produção econômica e qualidade consistente do produto. As empresas fortalecem sua posição no mercado por meio de expansões de capacidade, controle de processos automatizados e acordos de fornecimento de longo prazo com utilidades municipais e usuários industriais. A inovação em graus de PAC de baixo resíduo e alto desempenho apoia uma adoção mais ampla em aplicações de tratamento de águas residuais, reciclagem industrial e dessalinização. A Ásia-Pacífico lidera o mercado global com uma participação exata de 38%, impulsionada pela rápida urbanização, expansão da atividade industrial e investimento governamental significativo em infraestrutura de purificação de água.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Cloreto de Polialumínio (PAC) alcançou USD 1834,85 milhões em 2024 e está projetado para atingir USD 2731,63 milhões até 2032 com um CAGR de 1%, refletindo uma expansão constante em aplicações de tratamento municipal e industrial.

- A crescente demanda por soluções de coagulação eficientes na purificação de água potável e tratamento de efluentes industriais impulsiona uma forte adoção, apoiada pelo uso crescente de graus de PAC de alta basicidade que melhoram o desempenho enquanto reduzem o consumo químico.

- A inovação de produtos acelera à medida que os fabricantes se concentram em formulações de baixo resíduo e alta pureza e expandem as capacidades de produção automatizada para melhorar a consistência e atender a regulamentações ambientais mais rigorosas.

- Restrições do lado da oferta relacionadas ao preço das matérias-primas, flutuações logísticas e requisitos de conformidade representam restrições chave, influenciando estratégias de aquisição e reforçando a necessidade de redes de produção estáveis.

- A Ásia-Pacífico lidera o mercado com 38% de participação regional, enquanto o segmento de forma sólida domina com uma participação significativa devido à eficiência operacional e aplicabilidade mais ampla; investimentos crescentes em infraestrutura de água em economias emergentes fortalecem ainda mais as oportunidades de crescimento a longo prazo.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Forma

O policloreto de alumínio sólido detém a maior participação no mercado devido ao seu alto teor ativo, menor custo de transporte e maior vida útil, tornando-o preferível para aplicações industriais e municipais em larga escala. Sua facilidade de armazenamento e capacidades eficientes de dosagem apoiam a forte adoção em regiões com infraestrutura de tratamento de água descentralizada. O PAC sólido também permite um desempenho consistente em condições variadas de água bruta, fortalecendo sua posição sobre as variantes líquidas. O uso crescente em projetos de purificação de água rural e sistemas de águas residuais embalados reforça ainda mais a liderança do PAC sólido em aplicações globais.

- Por exemplo, os graus de pó de policloreto de alumínio (PAC) geralmente oferecem um teor de óxido de alumínio (Al₂O₃) na faixa de 28–31% na forma sólida, enquanto os PACs líquidos são frequentemente limitados a cerca de 10–18% de Al₂O₃.

Por Basicidade

O PAC de alta basicidade lidera o mercado, apoiado por sua eficiência superior de neutralização de carga, menor geração de lodo e forte desempenho no tratamento de água altamente turva. Sua capacidade de proporcionar coagulação mais rápida e melhor formação de flocos faz dele a opção preferida para autoridades municipais de tratamento de água e indústrias que exigem qualidade de saída rigorosa. Os graus de alta basicidade também reduzem o consumo geral de produtos químicos, alinhando-se com os objetivos de otimização de custos em operações de grande volume. A forte ênfase regulatória na clareza da água tratada e a crescente necessidade de soluções avançadas de coagulação fortalecem ainda mais a dominância do PAC de alta basicidade em setores de uso final.

- Por exemplo, o sistema AutoHaul™, em 10 de julho de 2018, a rede de trens autônomos da Rio Tinto entregou cerca de 28.000 toneladas de minério de ferro em um percurso de cerca de 280 km da mina Tom Price até o porto em Cape Lamber, a primeira entrega por um trem autônomo de carga pesada e longa distância no mundo.

Por Usuário Final

O tratamento de água continua sendo o principal segmento de usuário final, impulsionado por seu uso extensivo na purificação de água potável municipal, tratamento de efluentes industriais e sistemas de reciclagem de águas residuais. A eficácia do PAC na remoção de sólidos suspensos, matéria orgânica e patógenos garante adoção consistente tanto em utilidades urbanas quanto em clusters industriais. O crescente estresse global sobre os recursos de água doce acelera os investimentos em tecnologias de tratamento avançadas, fortalecendo a dependência do PAC. O aumento da conformidade com normas de descarte ambiental e a expansão das operações de pré-tratamento de dessalinização apoiam ainda mais a dominância do segmento de tratamento de água sobre papel e celulose, têxteis, petróleo e gás, entre outros.

Principais Fatores de Crescimento

1. Crescentes Investimentos em Infraestrutura de Tratamento de Água Municipal

Os crescentes investimentos em sistemas de tratamento de água potável e águas residuais municipais impulsionam significativamente a adoção do PAC. Os governos priorizam tecnologias modernas de coagulação para atender a regulamentos de qualidade de água mais rigorosos, pressionando as utilidades a usar PAC por sua alta eficiência de remoção de turbidez e baixa geração de lodo. O aumento das populações urbanas aumenta a demanda por água segura e tratada, acelerando as atualizações em plantas de tratamento e redes de distribuição. O desempenho superior do PAC em condições variáveis de pH e sua relação custo-efetividade em operações de grande escala reforçam ainda mais seu papel como coagulante preferido em sistemas avançados de purificação de água municipal.

- Por exemplo, o Restylane® Lyft da GALDERMA utiliza tecnologia de reticulação de Ácido Hialurônico Estabilizado Não Animal. O produto é conhecido por ter um tamanho de partícula grande, tipicamente especificado na faixa de aproximadamente 750–1000 microns.

2. Expansão das Exigências de Tratamento de Efluentes Industriais

Indústrias como produtos químicos, processamento de alimentos, têxteis e petróleo & gás dependem cada vez mais do PAC para atender às normas de descarte mais rigorosas e metas de sustentabilidade. Sua forte eficiência de coagulação, compatibilidade com diversos fluxos de efluentes e capacidade de reduzir a demanda química de oxigênio aumentam seu uso no tratamento de águas residuais industriais. O crescimento de polos de manufatura na Ásia e no Oriente Médio amplifica a necessidade de sistemas confiáveis de reciclagem de água e de descarte zero de líquidos. A capacidade do PAC de minimizar os níveis residuais de alumínio e melhorar a eficiência da desidratação de lodo fortalece sua posição em sistemas de tratamento industrial de alta produção.

- Por exemplo, o produto da LG Chem Ltd. é fabricado pela LG Chem Ltd. É um gel claro, incolor e viscoso contendo BDDE (éter diglicidílico de 1,4-butanodiol) reticulado com hialuronato de sódio. Cada seringa pré-preenchida contém 60 mg do ingrediente ativo em um volume de 3,0 mL (concentração de 20 mg/mL).

3. Preferência Crescente por Coagulantes Econômicos e de Alto Desempenho

O PAC continua a ganhar força à medida que as indústrias buscam coagulantes que reduzam os custos totais de tratamento enquanto oferecem desempenho consistente. Suas opções de maior basicidade oferecem coagulação mais rápida, uso reduzido de produtos químicos e requisitos mínimos de tratamento a jusante, melhorando a eficiência operacional para grandes instalações. A mudança em direção a produtos químicos de tratamento sustentáveis apoia a adoção do PAC devido ao seu menor volume de lodo em comparação com o alúmen tradicional. Aumento da conscientização sobre economia de custos ao longo do ciclo de vida e pressão regulatória para adotar sistemas de coagulação eficientes impulsionam ainda mais a penetração no mercado em aplicações municipais e industriais.

Tendências e Oportunidades Principais

1. Crescente Adoção de Graus de PAC de Alta Basicidade e Especiais

A demanda por graus de PAC de alta basicidade e formulados especialmente continua a crescer à medida que os usuários buscam melhor remoção de turbidez, formação de flocos otimizada e menor consumo de produtos químicos. As indústrias preferem cada vez mais variantes personalizadas de PAC projetadas para contaminantes específicos, como efluentes de alto teor orgânico ou fluxos de águas residuais industriais desafiadores. Essa tendência cria oportunidades para os fabricantes expandirem portfólios de produtos com formulações de alta pureza, rápida sedimentação e baixo resíduo de alumínio. A mudança em direção a produtos químicos de tratamento avançados apoia investimentos contínuos em P&D e aumenta o apelo de mercado de variantes premium de PAC em economias emergentes.

- Por exemplo, Hyacyst® é um dispositivo médico contendo uma solução estéril de hialuronato de sódio. Hyacyst® (hialuronato de sódio), que é oferecido em seringas pré-preenchidas de 40 mg em 50 mL e 120 mg em 50 mL.

2. Expansão do Uso de PAC em Sistemas de Dessalinização e Reciclagem

À medida que os projetos de dessalinização se expandem globalmente, o PAC é cada vez mais integrado nas etapas de pré-tratamento para remover sólidos suspensos e melhorar a vida útil das membranas. Sua compatibilidade com sistemas de osmose reversa e capacidade de prevenir incrustações o posicionam como coagulante preferido em grandes plantas de purificação de água do mar. O impulso global para o uso circular da água também promove a adoção do PAC em projetos de reciclagem de águas residuais e recuperação de água industrial. Essas aplicações criam novas oportunidades de receita para fornecedores de PAC, particularmente em regiões com escassez de água no Oriente Médio, África e Ásia-Pacífico.

- Por exemplo, o produto EUFLEXXA® da Ferring B.V. é formulado com 1% de hialuronato de sódio (ou seja, 10 mg por mL) para injeção intra-articular no joelho. A capacidade do material de reduzir o atrito e promover a cicatrização de tecidos melhora os resultados do tratamento.

3. Avanços Tecnológicos na Produção e Formulação

Melhorias nas tecnologias de produção de PAC, como o controle otimizado de polimerização e a pureza aprimorada do hidróxido de alumínio, apoiam o desenvolvimento de produtos mais eficientes e ecologicamente corretos. Os fabricantes investem cada vez mais em sistemas de controle de processos automatizados para produzir graus de PAC consistentes e de alto desempenho, adequados para aplicações exigentes. Inovações em embalagens, formatos de briquetes sólidos e pós de baixa poeira expandem ainda mais a aplicabilidade em operações descentralizadas. Esses avanços abrem oportunidades para diferenciação, permitindo que os fornecedores atendam às necessidades de setores especializados e fortaleçam a competitividade nos mercados globais.

Principais Desafios

1. Volatilidade na Disponibilidade e Preço de Matérias-Primas

Flutuações na disponibilidade e custo de matérias-primas chave, particularmente hidróxido de alumínio e ácido clorídrico, criam desafios significativos para os fabricantes de PAC. A instabilidade dos preços interrompe o planejamento da produção e afeta as margens de lucro, especialmente para fornecedores que operam em contratos municipais de longo prazo. Disrupções na cadeia de suprimentos global, flutuações nos custos de energia e desequilíbrios regionais de produção intensificam ainda mais a incerteza dos preços. Esses fatores obrigam os fabricantes a adotar práticas estratégicas de fornecimento e gestão de inventário, mas a volatilidade continua sendo uma grande barreira para manter preços consistentes e competitivos no mercado de PAC.

2. Concorrência de Coagulantes Alternativos e Tecnologias de Tratamento

O mercado de PAC enfrenta pressão de coagulantes alternativos, como sulfato de poliférrico, cloreto férrico e coagulantes orgânicos avançados usados em aplicações de nicho específicas. Tecnologias emergentes de tratamento, como filtração por membrana, eletrocoagulação e oxidação avançada, também desafiam o uso convencional de coagulantes em certas indústrias. Embora o PAC mantenha um forte desempenho em diversas aplicações, a mudança para rotas de tratamento sem produtos químicos ou com baixo uso de produtos químicos em algumas regiões pode limitar sua adoção. Este ambiente competitivo exige que os fabricantes inovem e destaquem as vantagens de desempenho e custo a longo prazo do PAC para manter a participação de mercado.

Análise Regional

América do Norte

A América do Norte detém uma participação estimada de 32% do mercado global de PAC, impulsionada por fortes mandatos de tratamento de água municipal, sistemas avançados de tratamento de efluentes industriais e pressão regulatória crescente sobre a qualidade da água. A região se beneficia de uma infraestrutura de tratamento estabelecida e da rápida adoção de PAC de alta basicidade em utilidades que buscam eficiência operacional e conformidade com os padrões de água potável. Investimentos crescentes em reciclagem de águas residuais, atualizações de gestão de águas pluviais e programas de reúso industrial apoiam ainda mais a demanda. O uso de PAC continua a se expandir em setores como processamento de alimentos, produtos químicos e petróleo & gás, reforçando a forte posição de mercado da região.

Europa

A Europa representa aproximadamente 28% do mercado de PAC, apoiada por regulamentos rigorosos de qualidade da água da UE e pela implementação generalizada de tecnologias avançadas de coagulação em instalações de tratamento municipais e industriais. Países como Alemanha, Reino Unido e França priorizam coagulantes ambientalmente compatíveis, acelerando a adoção de graus de PAC de alta pureza com conteúdo residual reduzido de alumínio. A crescente demanda por produtos químicos de tratamento sustentáveis e o aumento dos investimentos em tecnologias de redução de lodo apoiam o crescimento contínuo do mercado. A região também vê um aumento no consumo de PAC em celulose e papel, têxteis e reciclagem de águas residuais industriais, fortalecendo a presença competitiva da Europa no mercado global.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global de PAC com uma participação estimada de 38% , impulsionada pela rápida urbanização, expansão dos setores industriais e grandes investimentos liderados pelo governo em infraestrutura de purificação de água. China e Índia permanecem como mercados de alto consumo devido às grandes capacidades de tratamento municipal e volumes significativos de águas residuais industriais. O crescimento de polos de manufatura, o aumento dos requisitos de conformidade ambiental e a expansão de projetos de dessalinização em regiões costeiras impulsionam a adoção de PAC. A crescente preferência por formulações de PAC de baixo custo e alta basicidade apoia a penetração no mercado em diversos setores, tornando a Ásia-Pacífico o contribuinte regional mais influente para a demanda global de PAC.

América Latina

A América Latina detém cerca de 7% do mercado de PAC, apoiada pela expansão de projetos de tratamento de água e crescente atividade industrial em setores como mineração, processamento de alimentos e têxteis. Países como Brasil, México e Chile estão investindo cada vez mais na modernização de instalações de tratamento obsoletas para atender a padrões mais rigorosos de descarte de água. A adoção de PAC ganha mais força à medida que os municípios priorizam coagulantes econômicos capazes de melhorar a remoção de turbidez em condições variáveis de água bruta. A crescente conscientização sobre a escassez de água e a adoção mais ampla de tecnologias de reciclagem de águas residuais contribuem para o crescimento gradual do mercado na região.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 5% do mercado global de PAC, impulsionada pelo aumento da capacidade de dessalinização, expansão das necessidades de tratamento de águas residuais industriais e maior investimento em infraestrutura de água municipal. Os países do Golfo dependem fortemente do PAC para pré-tratamento em plantas de osmose reversa de grande escala, onde sua eficiência na redução de sólidos suspensos melhora o desempenho das membranas. Na África, o crescimento das populações urbanas e as melhorias de infraestrutura impulsionadas pelo desenvolvimento apoiam uma adoção mais ampla de PAC. Embora a penetração no mercado permaneça menor do que em outras regiões, a aceleração das iniciativas de tratamento de água e o crescimento industrial criam fortes oportunidades a longo prazo.

Segmentações de Mercado:

Por Forma:

Por Basicidade:

Por Usuário Final:

- Tratamento de água

- Papel e celulose

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

Os participantes do mercado de Cloreto de Polialumínio (PAC) incluem Südwestdeutsche Salzwerke AG, Cargill, Incorporated, Swiss Salt Works AG, Rio Tinto, Compass Minerals, Kishida Chemical Co., Ltd., Nouryon, Maldon Crystal Salt Company Ltd, K+S Aktiengesellschaft e INEOS. O mercado de Cloreto de Polialumínio (PAC) opera em um ambiente competitivo moldado por fabricantes focados em formulações de alto desempenho, processos de produção eficientes e maior versatilidade de aplicação. As empresas competem otimizando os graus de PAC com maior basicidade, melhor eficiência de remoção de turbidez e redução na geração de lodo para atender a requisitos mais rigorosos de tratamento de água municipal e industrial. Avanços no controle de polimerização, qualidade de matéria-prima e monitoramento automatizado de processos apoiam uma produção consistente, dando aos produtores uma vantagem em contratos de fornecimento em larga escala. Os participantes do mercado também priorizam expansões de capacidade em regiões de rápido crescimento, capacidades logísticas fortalecidas e serviços de suporte técnico para clientes industriais e municipais. A crescente adoção de PAC em pré-tratamento de dessalinização, reciclagem industrial e fluxos de efluentes especializados intensifica ainda mais a inovação. Iniciativas focadas em sustentabilidade, incluindo produção eficiente em termos de energia e formulações de baixo resíduo, moldam a diferenciação a longo prazo à medida que as pressões regulatórias aumentam. No geral, a competição continua sendo impulsionada pela confiabilidade do produto, eficiência de custos operacionais e capacidade de fornecer soluções personalizadas em diversos setores de uso final.

Análise de Jogadores Chave

- Südwestdeutsche Salzwerke AG

- Cargill, Incorporated

- Swiss Salt Works AG

- Rio Tinto

- Compass Minerals

- Kishida Chemical Co., Ltd.

- Nouryon

- Maldon Crystal Salt Company Ltd

- K+S Aktiengesellschaft

- INEOS

Desenvolvimentos Recentes

- Em dezembro de 2024, a Goyal Salt Limited, líder no setor de FMCG especializada em sal, está investindo 80 crore para estabelecer uma grande fábrica de produção de sal em Gandhidham, perto do sal, com o objetivo de aumentar sua capacidade de produção e alcance de mercado.

- Em setembro de 2024, a QatarEnergy anunciou uma joint venture com a Mesaieed Petrochemical Holding Company (MPHC), a Qatar Industrial Manufacturing Company (QIMC) e a Atlas Yatirim Planlama da Turquia para desenvolver a nova planta de produção de sal industrial.

- Em maio de 2024, a Fast&Up lançou o Fast&Up Reload Ready-to-Drink (RTD) para expandir além de suas populares pastilhas efervescentes, visando um mercado mais amplo com hidratação conveniente, baixa em açúcar e rica em eletrólitos para estilos de vida ativos, apresentando eletrólitos essenciais (Sódio, Potássio, Cálcio, Magnésio, Cloreto) e vitaminas (B12, C) para rápida reidratação, energia e prevenção de cãibras, com o objetivo de competir no crescente mercado de hidratação.

- Em fevereiro de 2024, a USALCO, LLC concluiu a expansão de sua planta em Chattanooga, TN, para aumentar a produção de Cloreto de Polialumínio (PAC), aumentando o fornecimento para tratamento de água no sudeste dos EUA. O PAC é um coagulante chave usado para aglomerar impurezas na água potável, e essa expansão ajuda a atender à crescente demanda na região por água mais limpa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Forma, Basicidade, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado espera uma demanda mais forte à medida que os governos intensificam o investimento em infraestrutura de tratamento de água potável municipal e águas residuais.

- As formulações de PAC de alta basicidade ganharão maior adoção devido à sua eficiência de coagulação aprimorada e à redução na geração de lodo.

- Os setores industriais expandirão o uso de PAC para atender às normas ambientais mais rigorosas de descarte e às crescentes exigências de sustentabilidade.

- As instalações de dessalinização integrarão cada vez mais o PAC em sistemas de pré-tratamento para melhorar o desempenho das membranas e a estabilidade operacional.

- Os fabricantes investirão mais em tecnologias de produção energeticamente eficientes e no monitoramento automatizado de processos para garantir a qualidade consistente do produto.

- A adoção de graus especiais de PAC crescerá nos setores têxtil, de celulose e papel, e químico, que exigem soluções de tratamento personalizadas.

- A rápida industrialização na Ásia e na África criará fortes oportunidades de longo prazo para fornecedores de PAC em grande volume.

- Regiões com escassez de água priorizarão o PAC em sistemas de reciclagem e reutilização para apoiar estratégias de água circular.

- A otimização da cadeia de suprimentos e o gerenciamento de matérias-primas se tornarão diferenciais cruciais para o posicionamento competitivo.

- Iniciativas focadas em sustentabilidade impulsionarão a inovação em formulações de PAC com baixo resíduo e conformidade ambiental.