Visão Geral do Mercado

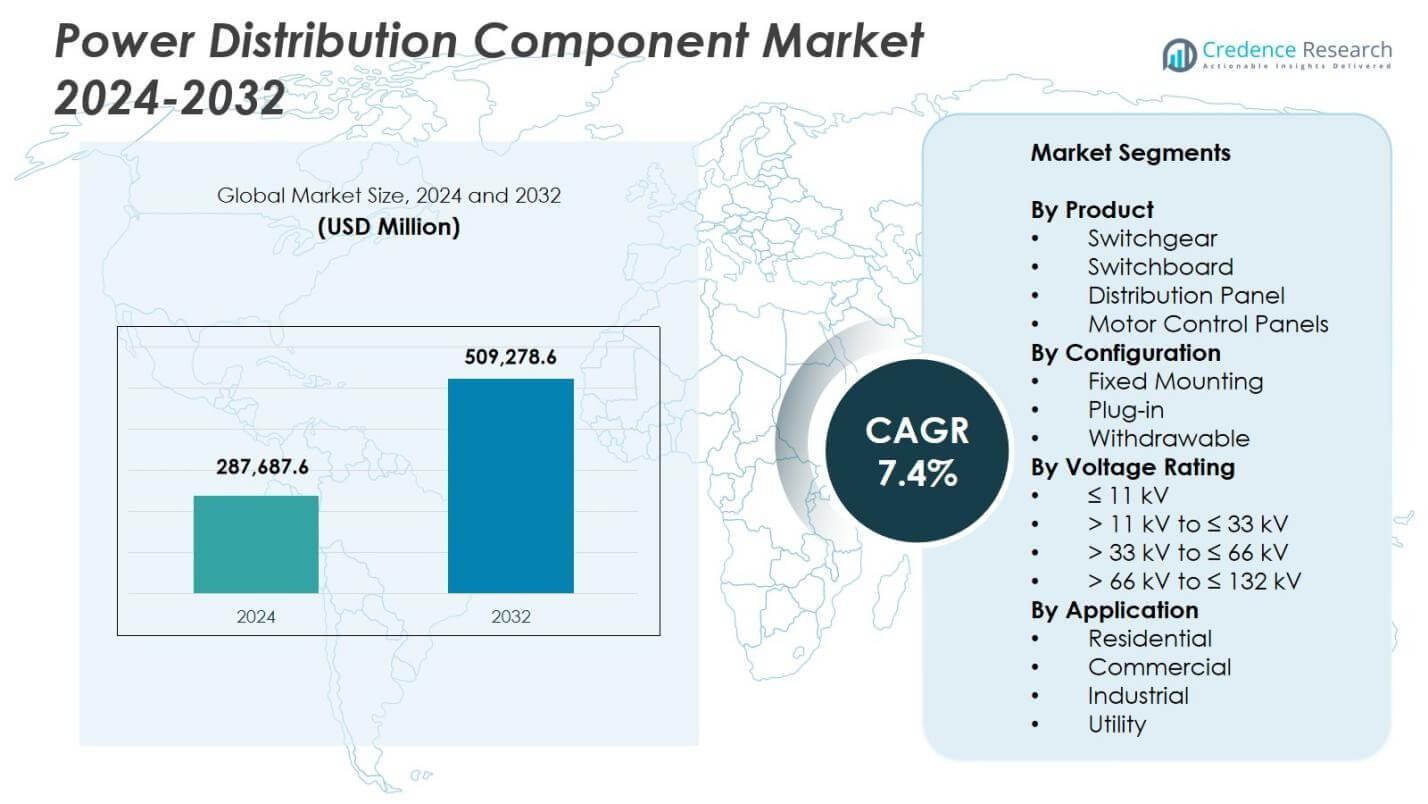

O tamanho do Mercado de Componentes de Distribuição de Energia foi avaliado em USD 287.687,6 milhões em 2024 e prevê-se que atinja USD 509.278,6 milhões até 2032, com um CAGR de 7,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Componentes de Distribuição de Energia 2024 |

USD 287.687,6 milhões |

| Mercado de Componentes de Distribuição de Energia, CAGR |

7,4% |

| Tamanho do Mercado de Componentes de Distribuição de Energia 2032 |

USD 509.278,6 milhões |

O Mercado de Componentes de Distribuição de Energia apresenta líderes como ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyundai Electric, Hyosung Heavy Industries, L&T Electrical e Lucy Group, todos avançando em portfólios tecnológicos para atender à crescente demanda por infraestrutura de distribuição eficiente. Essas empresas focam em equipamentos de comutação inteligentes, painéis de distribuição modulares e sistemas de monitoramento habilitados para IoT para apoiar a modernização da rede, a integração de energias renováveis e a expansão industrial. Regionalmente, a Ásia-Pacífico lidera o mercado com 34,7% de participação em 2024, impulsionada pela eletrificação em larga escala e crescimento da infraestrutura, seguida pela América do Norte com 32,8% de participação e Europa com 28,4% de participação, refletindo forte modernização e atualizações impulsionadas por regulamentações em suas redes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Componentes de Distribuição de Energia foi avaliado em USD 287.687,6 Milhões em 2024 e alcançará USD 509.278,6 Milhões até 2032 com um CAGR de 4%.

- Os equipamentos de manobra lideraram o mercado com uma participação de 6%, apoiados pela crescente modernização da rede, eletrificação industrial e integração de energias renováveis nas principais economias.

- Componentes de distribuição inteligentes e habilitados para IoT continuaram a ganhar força à medida que as concessionárias priorizam a automação, manutenção preditiva e melhor visibilidade operacional.

- Principais players como ABB, Eaton, General Electric, Hitachi Energy e Hyundai Electric expandiram portfólios através de sistemas inteligentes, designs modulares e tecnologias de monitoramento digital.

- A Ásia-Pacífico dominou com 7% de participação, seguida pela América do Norte com 32,8% e Europa com 28,4%, impulsionadas por fortes atualizações de infraestrutura, enquanto América Latina e Oriente Médio & África mostraram demanda emergente devido à eletrificação e expansão da rede.

Análise de Segmentação de Mercado:

Por Produto

O Mercado de Componentes de Distribuição de Energia por produto é dominado por Equipamentos de Manobra, representando 41,6% de participação em 2024, impulsionado por projetos crescentes de modernização da rede, aumento da integração de energias renováveis e expansão da eletrificação industrial. Quadros de distribuição ocupam uma forte posição secundária devido ao seu uso em subestações comerciais e de utilidade, enquanto painéis de distribuição e painéis de controle de motores ganham força em manufatura, petróleo & gás e atualizações de infraestrutura. A demanda por sistemas de proteção de alta confiabilidade, segurança operacional aprimorada e recursos avançados de monitoramento continua a impulsionar o crescimento, posicionando os equipamentos de manobra como a escolha preferida para redes de distribuição de energia eficientes e seguras.

- Por exemplo, o Sistema de Manutenção de Redução de Arcflash da Eaton reduz o tempo de limpeza de falhas para até 16 milissegundos, melhorando a segurança dos trabalhadores.

Por Configuração

O segmento de configuração é liderado por Montagem Fixa, detendo 48,3% de participação em 2024, apoiado por sua ampla adoção em concessionárias, estabelecimentos comerciais e instalações industriais pesadas. Suas vantagens incluem custo-benefício, instalação simplificada e requisitos mínimos de manutenção, o que fortalece sua demanda em sistemas de distribuição em larga escala. Configurações plug-in e removíveis mostram adoção crescente em ambientes que requerem manutenção rápida e flexibilidade operacional aprimorada. O crescimento do mercado é impulsionado pela necessidade de maior confiabilidade do sistema, redução de tempo de inatividade e aumento da implantação de arquiteturas modulares de distribuição elétrica em redes inteligentes e aplicações industriais automatizadas.

- Por exemplo, o MNS switchgear da ABB utiliza módulos removíveis, disponíveis em classificações de até e além de 630 A, permitindo a substituição de equipamentos em menos de um minuto e reduzindo significativamente o tempo de inatividade operacional.

Por Classificação de Tensão

No segmento de classificação de tensão, ≤ 11 kV emergiu como a categoria líder com 37,4% de participação em 2024, impulsionada pela demanda substancial em edifícios comerciais, infraestrutura residencial, pequenas indústrias e redes de distribuição de utilidades. Esta faixa é preferida para aplicações de distribuição secundária onde segurança, eficiência de custo e designs compactos são críticos. Classes de tensão mais altas — incluindo >11 kV a ≤33 kV, >33 kV a ≤66 kV, e >66 kV a ≤132 kV — estão testemunhando um aumento na implantação em reforço de transmissão, evacuação de energia renovável e grandes unidades industriais. O crescimento é apoiado pelo aumento da eletrificação, expansão de subestações de distribuição e iniciativas de digitalização da rede.

Principais Motores de Crescimento

Crescimento da Modernização da Rede e Expansão da Infraestrutura

As iniciativas de modernização da rede permanecem como um grande impulsionador para o Mercado de Componentes de Distribuição de Energia, à medida que as concessionárias investem na atualização de infraestruturas envelhecidas e na melhoria da confiabilidade da rede. Governos e operadores privados aceleram o reforço das redes de transmissão e distribuição para apoiar a crescente demanda por eletricidade, integração de energias renováveis e expansão urbana. Essas iniciativas aumentam a implantação de switchgear, painéis de distribuição e sistemas de controle de motores. Subestações digitais, equipamentos de proteção automatizados e soluções de monitoramento avançadas impulsionam ainda mais a adoção no mercado, fortalecendo a demanda por componentes de distribuição de energia de alta eficiência e inteligentes.

- Por exemplo, o GM AirSeT switchgear de média tensão da Schneider Electric está sendo implantado pela DSO alemã EAM Netz como uma solução isolada a ar puro, sem SF₆, com sensores IoT integrados e monitoramento digital baseado em EcoStruxure, permitindo insights de saúde em tempo real e apoiando a manutenção baseada em condições para redes de distribuição.

Rápida Industrialização e Crescimento do Setor de Manufatura

A industrialização acelerada em economias emergentes alimenta uma forte demanda por componentes de distribuição de energia à medida que plantas de manufatura, unidades petroquímicas, instalações de processamento de metais e centros logísticos expandem sua infraestrutura elétrica. As indústrias exigem componentes confiáveis e de alta capacidade para garantir operações ininterruptas, conformidade de segurança e eficiência energética. Painéis de controle de motores e switchgear de média tensão ganham tração à medida que as empresas atualizam instalações de produção e implantam automação. A tendência em direção à Indústria 4.0 impulsiona a integração de sistemas de controle inteligentes e diagnósticos em tempo real, aumentando a necessidade de arquiteturas de distribuição avançadas que suportem operações industriais de alto desempenho.

- Por exemplo, os controladores de motor de média tensão SIMOVAC e SIMOVAC-AR da Siemens, classificados de 2,3 kV a 6,9 kV com correntes de resistência de curto-circuito de até 63 kA, são usados juntamente com equipamentos de comutação de média tensão para fornecer acionamentos de alta capacidade na geração de energia e indústrias de processos, garantindo partida e proteção confiáveis do motor em aplicações exigentes.

Aumento da Implantação de Energia Renovável e Eletrificação

A crescente mudança em direção à energia limpa e eletrificação impulsiona a necessidade de sistemas de distribuição modernos capazes de lidar com fluxos de energia variáveis de fontes renováveis. Projetos solares e eólicos exigem equipamentos de comutação robustos, dispositivos de proteção e componentes de alta tensão para a evacuação segura e eficiente de energia. A eletrificação do transporte, aquecimento e infraestrutura rural aumenta as cargas da rede de distribuição, acelerando os investimentos em novas subestações e painéis de distribuição. O impulso pela estabilidade da rede, regulação de tensão e gestão de energia automatizada fortalece a demanda por componentes inovadores de distribuição de energia projetados para sistemas de energia descentralizados e com forte presença de renováveis.

Tendências e Oportunidades Principais

Adoção de Sistemas de Distribuição de Energia Inteligentes e Habilitados para IoT

Uma tendência importante que está remodelando o mercado é a rápida adoção de componentes de distribuição de energia inteligentes e habilitados para IoT que oferecem monitoramento em tempo real, manutenção preditiva e análises avançadas. Utilitários e indústrias integram equipamentos de comutação e painéis de distribuição conectados para melhorar a eficiência operacional e reduzir o tempo de inatividade. Esses sistemas permitem a detecção automática de falhas, otimização de carga e recursos de segurança aprimorados. À medida que a transformação digital acelera nas redes de energia, surgem oportunidades para fabricantes que oferecem componentes inteligentes, integrados na nuvem e habilitados para comunicação que apoiam estratégias de gestão de rede de próxima geração e automação de energia.

- Por exemplo, a solução de distribuição de energia inteligente ReliaGear da ABB conecta quadros de baixa tensão e disjuntores a uma plataforma de computação em nuvem que monitora, otimiza e controla a distribuição elétrica em tempo real.

Expansão de Arquiteturas de Distribuição Modulares e Compactas

A mudança em direção a sistemas de distribuição modulares, eficientes em termos de espaço e plug-and-play apresenta oportunidades significativas para os participantes do mercado. Equipamentos de comutação compactos, quadros de distribuição modulares e designs extraíveis ganham destaque em infraestrutura urbana, edifícios comerciais e data centers onde restrições de espaço e instalação rápida são prioridades. Essas configurações suportam fácil manutenção, escalabilidade e redução do tempo de inatividade, tornando-as atraentes para redes elétricas modernas. Fabricantes que inovam em designs resistentes a arco, sistemas de isolamento híbrido e unidades modulares pré-projetadas têm a ganhar com a crescente demanda por soluções de distribuição flexíveis e de alto desempenho.

- Por exemplo, o sistema de quadros de distribuição de baixa tensão-UPS MNS-Up da ABB combina quadros modulares com UPS integrado em uma única unidade plug-and-play, permitindo que data centers expandam a capacidade de energia sem grandes recabeamentos, enquanto melhoram o tempo de atividade e a utilização do espaço em instalações pré-fabricadas e de borda.

Principais Desafios

Altos Custos de Instalação e Atualização

Apesar da crescente demanda, os altos custos de instalação e atualização continuam sendo um desafio significativo para concessionárias e indústrias que adotam componentes avançados de distribuição de energia. Quadros modernos, sistemas de controle digital e dispositivos de monitoramento inteligente exigem um investimento de capital substancial, o que pode retardar a adoção em regiões com restrições orçamentárias. A modernização de infraestruturas antigas aumenta ainda mais os custos devido a problemas de compatibilidade, modificações estruturais e tempo de inatividade durante a substituição. Essas barreiras financeiras afetam particularmente pequenas indústrias e concessionárias, limitando a implantação em larga escala de arquiteturas de distribuição tecnologicamente avançadas.

Disrupções na Cadeia de Suprimentos e Volatilidade de Matérias-Primas

As flutuações de preços em materiais essenciais como cobre, alumínio e aço representam um desafio persistente para os fabricantes de componentes. Disrupções na cadeia de suprimentos, tensões geopolíticas e atrasos logísticos impactam os ciclos de produção e aumentam os custos operacionais. Os longos prazos de entrega para semicondutores e componentes eletrônicos dificultam ainda mais a entrega de quadros avançados e sistemas de monitoramento. Essas incertezas reduzem a lucratividade dos fabricantes e complicam o planejamento de projetos de longo prazo para concessionárias e usuários industriais, retardando o ritmo de implantação de novas infraestruturas e atividades de modernização.

Análise Regional

América do Norte

A América do Norte deteve 32,8% de participação no Mercado de Componentes de Distribuição de Energia em 2024, impulsionada por fortes investimentos na modernização da rede, integração de energias renováveis e substituição de redes de transmissão e distribuição antigas. Os Estados Unidos lideram a demanda regional devido a grandes atualizações de concessionárias, expansão de data centers e aumento da eletrificação do transporte. O Canadá contribui com reforço constante de infraestrutura e instalações de projetos renováveis. A ênfase da região em redes inteligentes, subestações digitais e sistemas de proteção avançados acelera a adoção de quadros de alta eficiência e painéis de distribuição. O forte apoio regulatório e os padrões focados na confiabilidade aumentam ainda mais o crescimento do mercado nos setores de concessionárias e industriais.

Europa

A Europa representou 28,4% de participação em 2024, apoiada por regulamentos rigorosos de eficiência energética, expansão de energia renovável e ampla implantação de tecnologias de rede digital. Países como Alemanha, Reino Unido e França lideram a adoção devido à modernização das redes de distribuição e integração de componentes de alta tensão para energia eólica e solar. O foco da região em infraestrutura de baixo carbono impulsiona a demanda por quadros inteligentes, sistemas de distribuição modulares e painéis de controle habilitados para automação. As interconexões de rede transfronteiriças em andamento e os investimentos em infraestrutura de carregamento de veículos elétricos fortalecem a penetração no mercado, enquanto ativos elétricos antigos em toda a Europa Ocidental e Central continuam a criar uma demanda significativa por substituição.

Ásia-Pacífico

A Ásia-Pacífico dominou o cenário global com 34,7% de participação em 2024, impulsionada pela rápida industrialização, desenvolvimento urbano em larga escala e expansão maciça da infraestrutura de energia na China, Índia e Sudeste Asiático. O crescente consumo de eletricidade e a necessidade de redes de distribuição estáveis impulsionam a adoção substancial de equipamentos de média tensão, painéis de distribuição e sistemas de controle de motores. Programas de eletrificação liderados pelo governo e adições de fontes renováveis intensificam a demanda por componentes modernos de rede. A região também experimenta uma crescente adoção de tecnologias de distribuição inteligente à medida que as concessionárias transitam para o monitoramento digital e automação. A forte produção manufatureira e as capacidades de produção competitivas posicionam ainda mais a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina capturou 2,6% de participação em 2024, com crescimento apoiado por projetos de eletrificação em andamento, desenvolvimento de energias renováveis e modernização da infraestrutura de distribuição. Brasil e México permanecem como os principais contribuintes de receita devido à expansão industrial, atualizações de infraestrutura e aumento na implantação de componentes de média tensão. A região experimenta uma demanda crescente por equipamentos de comutação e painéis de distribuição duráveis para apoiar a estabilidade da rede e a expansão da construção comercial. No entanto, restrições orçamentárias e reformas regulatórias mais lentas limitam o ritmo da modernização. Apesar dos desafios, o foco crescente em energia limpa e resiliência da rede continua a criar oportunidades para soluções avançadas de distribuição de energia.

Oriente Médio & África

A região do Oriente Médio & África deteve 1,5% de participação em 2024, impulsionada por investimentos de concessionárias na expansão de transmissão e distribuição, diversificação industrial e eletrificação de áreas remotas. Países do Golfo alimentam a demanda por meio de grandes projetos de infraestrutura e comerciais que requerem equipamentos de comutação e sistemas de controle modernos. A necessidade da África por acesso confiável à eletricidade e expansão da rede acelera a adoção de componentes de distribuição de baixa e média tensão. Iniciativas renováveis, particularmente em energia solar, impulsionam a implantação de dispositivos avançados de proteção e comutação. Apesar das restrições econômicas e de cadeia de suprimentos, a região oferece potencial de crescimento a longo prazo por meio do desenvolvimento contínuo do setor elétrico e programas de modernização.

Segmentações de Mercado:

Por Produto

- Equipamentos de Comutação

- Quadro de Distribuição

- Painel de Distribuição

- Painéis de Controle de Motores

Por Configuração

- Montagem Fixa

- Plug-in

- Retirável

Por Classificação de Tensão

- ≤ 11 kV

- > 11 kV a ≤ 33 kV

- > 33 kV a ≤ 66 kV

- > 66 kV a ≤ 132 kV

Por Aplicação

- Residencial

- Comercial

- Industrial

- Utilidade

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Componentes de Distribuição de Energia apresenta grandes players como ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyosung Heavy Industries, Hyundai Electric, L&T Electrical e Lucy Group, cada um fortalecendo sua posição por meio de avanços tecnológicos e expansões de portfólio. Os participantes do mercado focam no desenvolvimento de equipamentos de comutação inteligentes, painéis de distribuição modulares e sistemas de monitoramento habilitados para IoT para atender à crescente demanda por modernização da rede e confiabilidade operacional. Iniciativas estratégicas, incluindo lançamentos de produtos, expansão da capacidade de fabricação e parcerias com concessionárias e operadores industriais, impulsionam uma penetração mais profunda no mercado. As empresas investem cada vez mais em subestações digitais, tecnologias de manutenção preditiva e designs energeticamente eficientes para alinhar-se aos requisitos regulatórios e de sustentabilidade em evolução. À medida que a competição se intensifica, fabricantes globais e regionais se diferenciam por meio de inovação, soluções personalizadas e serviço pós-venda aprimorado, moldando um ambiente de mercado dinâmico e orientado por tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

Desenvolvimentos Recentes

- Em agosto de 2025, a Hubbell anunciou a aquisição da DMC Power por US$ 825 milhões para fortalecer seu portfólio de componentes elétricos de alta tensão.

- Em outubro de 2025, a CG Power & Industrial Solutions (parte do Grupo Murugappa) aprovou um investimento de ₹ 748 crore para uma nova instalação de fabricação de equipamentos de comutação em greenfield no oeste da Índia, visando aumentar sua produção de equipamentos de comutação de média e alta tensão.

- Em outubro de 2024, a PGC adquiriu a Vizimax, Inc., uma empresa especializada em soluções para medir, controlar e comutar sistemas de energia elétrica de alta e média tensão.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise detalhada baseada em Produto, Configuração, Classificação de Tensão, Aplicação e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Ele avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um forte crescimento à medida que as concessionárias aceleram a modernização da rede e as iniciativas de transformação digital.

- A adoção de componentes de distribuição inteligentes e habilitados para IoT aumentará à medida que os operadores priorizam o monitoramento em tempo real e a manutenção preditiva.

- A demanda por equipamentos de comutação de média tensão aumentará com a expansão da integração de energias renováveis e geração de energia distribuída.

- A automação industrial e a expansão da manufatura impulsionarão uma maior implantação de painéis de controle de motores avançados e quadros de distribuição.

- Sistemas modulares, compactos e extraíveis ganharão força devido à instalação mais fácil, escalabilidade e redução do tempo de inatividade.

- Os investimentos em subestações digitais e sistemas de proteção automatizados se intensificarão em economias emergentes e desenvolvidas.

- A eletrificação do transporte, infraestrutura e regiões rurais aumentará o consumo de componentes de distribuição de baixa e média tensão.

- Os fabricantes adotarão cada vez mais designs energeticamente eficientes e materiais sustentáveis para atender aos requisitos regulatórios e ESG.

- O aumento no desenvolvimento de data centers impulsionará a demanda por equipamentos de comutação de alta confiabilidade e soluções de gerenciamento de energia contínua.

- Os players globais se expandirão por meio de parcerias estratégicas, atualizações de capacidade e inovações de produtos focadas em tecnologia.