Visão Geral do Mercado

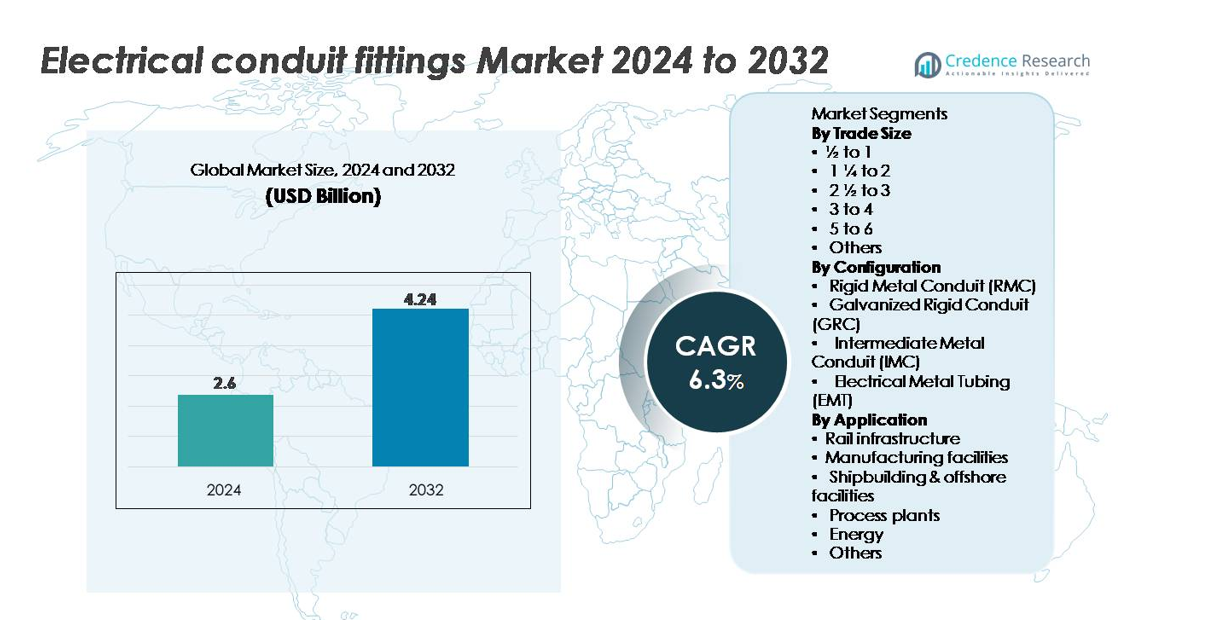

O mercado de acessórios para eletrodutos foi avaliado em USD 2,6 bilhões em 2024 e projeta-se que atinja USD 4,24 bilhões até 2032, expandindo-se a uma CAGR de 6,3% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Acessórios para Eletrodutos 2024 |

USD 2,6 bilhões |

| Mercado de Acessórios para Eletrodutos, CAGR |

6,3% |

| Tamanho do Mercado de Acessórios para Eletrodutos 2032 |

USD 4,24 bilhões |

O mercado de acessórios para eletrodutos é moldado por uma forte concorrência entre fabricantes globais como Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical e Atkore, cada um aproveitando a inovação em materiais, designs resistentes à corrosão e redes de distribuição extensas para fortalecer a penetração no mercado. A Ásia-Pacífico lidera o mercado global com uma participação de 36%, impulsionada pela rápida industrialização, construção em larga escala e expansão da infraestrutura de energia. América do Norte e Europa seguem, apoiadas por rigorosos padrões de segurança elétrica e modernização de instalações comerciais e industriais. As empresas continuam a competir por meio de fabricação avançada, conformidade com certificações e acessórios projetados para aplicações de alto desempenho em diversos ambientes de instalação.

Insights de Mercado

- O mercado de acessórios para conduítes elétricos foi avaliado em USD 2,6 bilhões em 2024 e projeta-se que alcance USD 4,24 bilhões até 2032, registrando um CAGR de 6,3% durante o período de previsão.

- A forte demanda é impulsionada pela rápida construção comercial, eletrificação industrial e regulamentações de segurança rigorosas que aceleram a adoção de acessórios compatíveis com EMT, IMC, GRC e RMC em diversos sistemas de fiação.

- Tendências-chave incluem a crescente preferência por aço inoxidável resistente à corrosão e acessórios revestidos, expansão de designs modulares e sem ferramentas, e o uso crescente de ferramentas de planejamento digital como BIM para roteamento preciso de conduítes.

- A concorrência se intensifica entre os principais players como Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical e Atkore, cada um fortalecendo portfólios e redes de distribuição.

- A Ásia-Pacífico lidera com 36% de participação, seguida pela América do Norte com 32% e Europa com 24%, enquanto o EMT permanece como o segmento de configuração dominante e o tamanho comercial de ½ a 1 polegada representa o maior volume de instalação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tamanho Comercial

Os tamanhos comerciais de ½ a 1 polegada formam o subsegmento dominante no mercado de acessórios para conduítes elétricos, impulsionados por seu uso extensivo em projetos de fiação residencial e comercial leve, onde circuitos compactos e conexões de ramificação são comuns. Seu alto rendimento em reformas e construções de pequeno porte garante demanda contínua, enquanto a compatibilidade com sistemas EMT e IMC fortalece a adoção entre empreiteiros. Tamanhos comerciais maiores, como 1¼ a 2 polegadas e 2½ a 3 polegadas, suportam cabeamento industrial, mas permanecem secundários devido à menor frequência de instalação. Tamanhos acima de 3 polegadas atendem principalmente aplicações especializadas de alta resistência.

- Por exemplo, a Atkore produz conduítes de aço EMT e IMC que atendem aos padrões UL-797 e UL-1242 em toda a sua rede de fabricação nos EUA. A empresa opera mais de 60 locais de fabricação e distribuição globalmente, apoiando qualidade consistente e fornecimento de conduítes em grande volume.

Por Configuração

O Tubo Metálico Elétrico (EMT) emerge como a configuração líder, apoiado por seu design leve, características de instalação rápida e forte preferência em edifícios comerciais e instalações industriais. A flexibilidade do EMT e o menor custo de material em comparação com conduítes metálicos rígidos o tornam a primeira escolha para grandes empreiteiros elétricos que buscam eficiência na instalação. O Conduíte Metálico Rígido (RMC) e o Conduíte Rígido Galvanizado (GRC) dominam em ambientes severos e perigosos, oferecendo proteção superior contra corrosão, enquanto o Conduíte Metálico Intermediário (IMC) fornece uma opção equilibrada para instalações industriais sensíveis ao peso.

- Por exemplo, a Gibson Stainless & Specialty produz acessórios de conduítes de aço inoxidável 316 com uma resistência à tração típica de 515 MPa e uma classificação de escoamento de 205 MPa. Essas propriedades mecânicas suportam desempenho confiável em ambientes petroquímicos e offshore severos, onde a resistência à corrosão é crítica.

Por Aplicação

As instalações de manufatura representam o segmento de aplicação dominante, impulsionado pela contínua expansão das linhas de produção automatizadas, extensa fiação de maquinário e requisitos rigorosos de segurança para sistemas elétricos fechados. A distribuição de carga de alta potência, interconexões de equipamentos e cabeamento de salas de controle aumentam significativamente a demanda por acessórios de conduíte de alta resistência. A infraestrutura ferroviária e as plantas de processo seguem, apoiadas por atualizações de eletrificação em larga escala e normas de conformidade rigorosas. A construção naval e as instalações offshore exigem soluções de conduíte resistentes à corrosão, enquanto o setor de energia, particularmente subestações e ativos de energia renovável, utiliza configurações robustas para suportar redes de cabeamento de longa distância e alta confiabilidade.

Principais Motores de Crescimento

Expansão da Construção Comercial, Industrial e de Infraestrutura

O aumento do investimento global no desenvolvimento de infraestrutura comercial, industrial e pública serve como um importante catalisador de crescimento para acessórios de conduíte elétrico. A rápida construção de complexos comerciais, centros logísticos, data centers e instalações de saúde impulsiona o maior consumo de sistemas de fiação seguros. Expansões industriais envolvendo linhas de manufatura, equipamentos de automação e redes elétricas de alta carga fortalecem ainda mais a demanda por acessórios de conduíte capazes de suportar estresse mecânico pesado, exposição corrosiva e longos percursos de cabos. Atualizações de infraestrutura urbana, como sistemas de transporte inteligente, corredores de metrô e programas de modernização de utilidades, continuam a adotar fiação estruturada baseada em conduíte para atender às normas de conformidade e segurança. Atividades de renovação e retrofit em instalações antigas também aumentam a demanda de substituição por conectores, acoplamentos, cotovelos e acessórios de compressão. O efeito cumulativo da atividade de construção em andamento e a crescente pressão regulatória por fiação segura e fechada apoia significativamente a expansão de mercado a longo prazo.

- Por exemplo, a Legrand relata um portfólio global de mais de 300.000 referências de produtos apoiadas por operações de manufatura em quase 90 países. Esta rede permite um fornecimento constante de dispositivos de fiação, sistemas de gerenciamento de cabos e acessórios de conduíte para projetos comerciais e industriais.

Crescente Foco na Segurança Elétrica e Conformidade Regulamentar

O crescente ênfase na segurança elétrica em ambientes comerciais, industriais e de alto risco continua a impulsionar a adoção de acessórios de conduíte projetados para proteger a integridade da fiação. Órgãos reguladores como o NEC, IEC e autoridades regionais impõem padrões rigorosos relacionados à proteção mecânica, continuidade de aterramento, resistência à corrosão e segurança contra incêndios. Indústrias que envolvem altas temperaturas, vibração, produtos químicos ou atmosferas propensas a explosões exigem cada vez mais sistemas de conduíte metálico rígido e acessórios reforçados. Auditorias de conformidade impulsionadas por seguros aceleram ainda mais a substituição de acessórios de fiação desatualizados. À medida que as organizações fortalecem programas de EHS (Meio Ambiente, Saúde e Segurança), elas priorizam acessórios de conduíte que minimizam o risco de falhas de arco, curtos-circuitos, entrada de umidade e degradação de cabos. A necessidade de instalações em conformidade com o código em armazéns, plantas, edifícios públicos e setores de transporte posiciona as regulamentações de segurança como um importante motor de mercado.

- Por exemplo, a Schneider Electric opera globalmente em distribuição elétrica e sistemas de gestão de energia. Sua gama de produtos abrange equipamentos de distribuição de baixa tensão, interruptores, tomadas, quadros de distribuição e componentes relacionados usados em ambientes residenciais, comerciais e industriais.

Eletrificação de Processos Industriais e Ascensão da Automação

A crescente mudança em direção à eletrificação dos processos industriais e a adoção de tecnologias da Indústria 4.0 aumentam significativamente a necessidade de uma infraestrutura de conduítes robusta. Linhas de produção automatizadas, robótica, máquinas CNC e fiação de controle de alta densidade exigem soluções de roteamento seguras capazes de proteger cabos sensíveis contra abrasão, vibração e exposição a EMI. A eletrificação de sistemas de bombeamento, unidades de HVAC, equipamentos de mineração e ativos de distribuição de energia também expande o uso de conexões de conduítes de alta resistência. A integração de dispositivos de sensoriamento, nós de IoT e sistemas de monitoramento em ambientes fabris resulta em maior densidade de cabos, aumentando a demanda por conexões de junção precisas, acoplamentos de expansão e acessórios de aterramento. À medida que as indústrias transitam para operações inteligentes e digitalmente habilitadas, a necessidade de estruturas de fiação confiáveis, organizadas e escaláveis fortalece a adoção de conexões de conduítes avançadas.

Tendências e Oportunidades Principais

Crescimento de Conexões de Materiais Resistentes à Corrosão e Especiais

Uma tendência de mercado chave gira em torno do aumento da demanda por conexões resistentes à corrosão feitas de aço inoxidável, aço galvanizado a quente, metais revestidos de PVC e compósitos poliméricos avançados. Indústrias como construção naval, energia offshore, petroquímicos e tratamento de águas residuais exigem conexões capazes de suportar exposição à água salgada, respingos químicos e alta umidade. O aumento de salas limpas, instalações farmacêuticas e de processamento de alimentos também impulsiona a adoção de sistemas de conduítes higiênicos e fáceis de limpar. Os fabricantes estão expandindo portfólios para incluir conexões com mecanismos de vedação aprimorados, integridade de rosca melhorada e revestimentos de alta qualidade. Essa tendência cria fortes oportunidades para fornecedores que desenvolvem tecnologias de materiais especializados para atender aos requisitos de desempenho ambiental, térmico e mecânico em condições operacionais adversas.

Digitalização do Planejamento Elétrico e Ascensão de Sistemas de Instalação Pré-Engenharia

Uma oportunidade emergente reside na adoção de ferramentas de construção digital, como roteamento elétrico baseado em BIM, otimização de layout 3D e geração automatizada de lista de materiais, o que aumenta a demanda por conexões de conduítes padronizadas e de precisão. Kits de conexões pré-engenharia, montagens modulares e acessórios de conexão rápida aceleram a velocidade de instalação, reduzem o custo de mão de obra e melhoram a consistência em grandes projetos de construção. Os empreiteiros preferem cada vez mais conexões compatíveis com ferramentas de dobra automatizadas, sistemas de instalação robótica e etiquetagem inteligente para rastreamento de ativos. À medida que as empresas de construção digitalizam fluxos de trabalho e adotam práticas de pré-fabricação, fornecedores que oferecem sistemas de conexões de conduítes integrados e prontos para instalação têm uma vantagem competitiva.

- Por exemplo, a Atkore oferece arquivos BIM compatíveis com Revit para mais de 2.000 produtos de conduítes, suportes e gerenciamento de cabos através de sua biblioteca oficial BIM, permitindo roteamento elétrico digital preciso e geração automatizada de lista de materiais em grandes projetos de construção.

Aumento dos Investimentos em Energia Renovável e Infraestrutura de Energia

A mudança global em direção à energia renovável, incluindo fazendas solares, parques eólicos, instalações de hidrogênio e projetos de armazenamento de energia em baterias, cria oportunidades substanciais para conexões de conduítes elétricos adaptadas para ambientes externos, de alta tensão e sujeitos a vibrações. As instalações renováveis exigem extensas redes de cabos para inversores, subestações, transformadores e dispositivos de monitoramento, impulsionando a demanda por conexões de conduítes robustas que resistam a UV, umidade e ciclos térmicos. Iniciativas de modernização da rede, incluindo atualizações de subestações e programas de cablagem subterrânea, apoiam ainda mais a adoção. À medida que a transição energética acelera, as conexões de conduítes usadas na arquitetura de distribuição de energia experimentam um crescimento sustentado a longo prazo.

- Por exemplo, o sistema de distribuição subterrânea de dielétrico sólido Elastimold™ da ABB inclui componentes classificados para 15 kV, 25 kV e 35 kV testados de acordo com os padrões IEEE 386, que são implantados em subestações solares e eólicas que requerem terminações compatíveis com conduítes capazes de suportar ciclos térmicos externos e estresse de alta tensão.

Desafios Principais

Preços Flutuantes de Matérias-Primas e Restrições na Cadeia de Suprimentos

O mercado de conexões de conduítes enfrenta desafios significativos decorrentes dos preços voláteis do aço, alumínio e polímeros, que impactam diretamente os custos de fabricação e a estabilidade dos preços. As interrupções na cadeia de suprimentos devido à instabilidade geopolítica, restrições de frete ou escassez de aço galvanizado aumentam ainda mais a pressão sobre os ciclos de produção e prazos de entrega. Os fabricantes enfrentam despesas crescentes relacionadas a revestimentos, processos de roscagem e usinagem de precisão. Essas flutuações limitam as margens de lucro, complicam os contratos de longo prazo e pressionam os fornecedores a diversificar suas fontes. Fabricantes menores lutam para manter a competitividade contra grandes players com cadeias de suprimentos verticalmente integradas, ampliando a dependência de matérias-primas como um grande desafio da indústria.

Escassez de Mão de Obra e Lacunas de Habilidade na Instalação em Contratação Elétrica

Uma escassez persistente de eletricistas treinados e instaladores qualificados apresenta desafios operacionais, particularmente em projetos industriais e comerciais de grande escala que dependem fortemente de fiação baseada em conduítes. Níveis inadequados de habilidade resultam em erros de instalação, prazos de projeto mais longos e custos de retrabalho mais altos, reduzindo a produtividade geral. Layouts complexos de conduítes, especialmente envolvendo sistemas metálicos rígidos, conformidade em áreas perigosas e dobragem de precisão, exigem técnicos com expertise especializada. À medida que a demanda por construção cresce mais rápido do que a disponibilidade da força de trabalho, os empreiteiros enfrentam cada vez mais atrasos e restrições de capacidade. Essa escassez pressiona os fabricantes a oferecer designs de conexões simplificados, modulares e sem ferramentas para mitigar a complexidade da instalação.

Análise Regional

América do Norte

A América do Norte detém cerca de 32% do mercado de acessórios para conduítes elétricos, impulsionada por uma construção comercial robusta, modernização das redes de utilidades e forte adesão aos padrões regulatórios do NEC. Os EUA lideram a demanda regional devido a investimentos extensivos em data centers, infraestrutura logística e automação industrial. A renovação em grande escala de sistemas elétricos antigos em instalações de manufatura, transporte e institucionais acelera ainda mais a demanda de substituição por acessórios de conduítes. A alta adoção de conduítes EMT e metálicos rígidos, combinada com o aumento dos gastos em instalações de energia renovável, fortalece o crescimento de longo prazo do mercado em toda a região.

Europa

A Europa captura uma participação estimada de 24%, impulsionada por regulamentos rigorosos de segurança elétrica, modernização industrial contínua e rápida expansão de projetos ferroviários, de energia renovável e de infraestrutura pública. Países como Alemanha, Reino Unido, França e os países nórdicos impulsionam a demanda por acessórios de conduítes resistentes à corrosão e com classificação de resistência ao fogo, usados em manufatura avançada, indústrias de processo e redes de edifícios inteligentes. A modernização contínua de antigas estruturas comerciais e os novos investimentos em projetos de energia eólica offshore apoiam a adoção de acessórios metálicos e com revestimento especial. A ênfase na sustentabilidade, eficiência energética e conformidade com EN/IEC reforça a posição da Europa como um mercado tecnicamente maduro.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global com aproximadamente 36% de participação, apoiada pela urbanização em larga escala, expansão de corredores industriais e alto investimento público em infraestrutura de transporte, ferroviária e energética. China, Índia, Japão e Sudeste Asiático exibem forte demanda por sistemas EMT, IMC e GRC em fábricas, edifícios comerciais e redes de utilidades. O setor de manufatura em expansão da região, especialmente eletrônicos, automotivo e químico, impulsiona o uso extensivo de fiação baseada em conduítes para instalações elétricas de alta densidade. Programas governamentais de cidades inteligentes e o rápido crescimento em ativos de energia renovável amplificam ainda mais a necessidade de acessórios de conduítes duráveis e escaláveis.

América Latina

A América Latina responde por cerca de 5% da demanda global, moldada por atividades industriais em expansão, operações de mineração e atualizações de infraestrutura no Brasil, México, Chile e Colômbia. O aumento dos investimentos em petróleo e gás, energia hidrelétrica e redes de transporte apoia o maior uso de acessórios de conduítes robustos adequados para ambientes de alta vibração e corrosivos. A expansão urbana e a modernização de edifícios comerciais também contribuem para uma adoção constante. No entanto, flutuações econômicas e ciclos de construção mais lentos limitam a penetração mais ampla do mercado. À medida que os códigos de segurança regionais se fortalecem e a industrialização do setor privado cresce, espera-se que a demanda por sistemas de conduítes padronizados aumente.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 3% de participação, impulsionada por megaprojetos de construção em andamento, desenvolvimento de instalações de petróleo e gás e programas de expansão de utilidades. Países do GCC, incluindo Arábia Saudita, Emirados Árabes Unidos e Catar, aumentam a demanda por acessórios de conduítes pesados e resistentes à corrosão usados em ambientes industriais de alta temperatura e perigosos. Os setores de distribuição de energia e mineração em crescimento na África impulsionam a adoção incremental, embora lacunas de infraestrutura restrinjam a rápida escalabilidade. O aumento dos investimentos em imóveis comerciais, energia renovável e zonas industriais apoia um crescimento moderado de longo prazo, especialmente para sistemas de conduítes metálicos galvanizados e rígidos capazes de suportar condições climáticas adversas.

Segmentações de Mercado:

Por Tamanho de Comércio

- ½ a 1

- 1 ¼ a 2

- 2 ½ a 3

- 3 a 4

- 5 a 6

- Outros

Por Configuração

- Conduíte Metálico Rígido (RMC)

- Conduíte Rígido Galvanizado (GRC)

- Conduíte Metálico Intermediário (IMC)

- Tubulação Metálica Elétrica (EMT)

Por Aplicação

- Infraestrutura ferroviária

- Instalações de manufatura

- Construção naval & instalações offshore

- Plantas de processo

- Energia

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de acessórios para conduítes elétricos é caracterizada por uma mistura de fabricantes globais e especialistas regionais competindo através da qualidade do produto, inovação de materiais e engenharia orientada para a conformidade. Os principais players focam na expansão de portfólios de acessórios compatíveis com EMT, IMC, GRC e RMC, enquanto integram revestimentos resistentes à corrosão, ligas de alta resistência e tecnologias de roscagem de precisão para atender a padrões de instalação rigorosos. As empresas fortalecem a presença no mercado através de redes de distribuição estratégicas, parcerias com empreiteiros e programas de treinamento que apoiam a instalação eficiente em campo. A competição se intensifica à medida que os fabricantes introduzem acessórios modulares, de conexão rápida e sem ferramentas que reduzem o tempo de trabalho e melhoram a precisão do alinhamento em grandes projetos comerciais e industriais. As empresas também investem em catálogos digitais, bibliotecas de produtos compatíveis com BIM e sistemas de fabricação automatizados para melhorar a consistência e a confiabilidade do fornecimento. Com o aumento da demanda por infraestrutura e o aperto das regulamentações de segurança elétrica, empresas com forte credibilidade técnica, conformidade com certificações e suporte pós-venda robusto mantêm uma clara vantagem competitiva nos mercados globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise dos Principais Participantes

Desenvolvimentos Recentes

- Em agosto de 2025, a Techno Flex expandiu sua presença de fabricação com uma nova instalação de última geração na SEZ em Pithampur, Madhya Pradesh. Esta expansão visa aumentar a capacidade para tubos e conexões de conduíte e apoiar tanto os mercados doméstico quanto de exportação.

- Em 9 de julho de 2025, a Gibson Stainless & Specialty, Inc. anunciou melhorias na linha de produtos visando o setor de alimentos e bebidas, mudando de rótulos de papel para marcação a laser e estendendo portas femininas para cobrir totalmente as roscas masculinas para conexões de conduíte higiênicas e sem detritos.

- Em maio de 2024, a Atkore emitiu Declarações Ambientais de Produto (EPDs) para seus conduítes e conexões de aço inoxidável, aço galvanizado e PVC. Verificadas por uma terceira parte independente, as EPDs delinearam os impactos ambientais ao longo do ciclo de vida do produto, incluindo emissões de gases de efeito estufa e consumo de energia. Esta iniciativa destaca o compromisso da Atkore com a sustentabilidade, ajudando os clientes a tomarem decisões informadas e a apoiarem certificações de construção verde.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tamanho do comércio, Configuração, Aplicação e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará uma demanda constante à medida que grandes projetos comerciais, industriais e de infraestrutura continuem adotando sistemas de fiação fechados para maior segurança e durabilidade.

- O aumento da automação e eletrificação em instalações de fabricação aumentará a necessidade de conexões de conduíte de alto desempenho que suportem redes elétricas densas e propensas a vibrações.

- A adoção de conexões de materiais resistentes à corrosão e especiais acelerará à medida que as indústrias offshore, marítimas e de processos se expandam e endureçam os requisitos de conformidade.

- Ferramentas de construção digital, como BIM e fluxos de trabalho de pré-fabricação, impulsionarão a demanda por soluções padronizadas de conexões de conduíte prontas para instalação.

- Edifícios inteligentes e sistemas avançados de HVAC, segurança e gestão de energia aumentarão a adoção de conexões de conduíte adaptáveis para roteamento elétrico integrado.

- O crescimento em ativos de energia renovável solar, eólica, hidrogênio e armazenamento expandirá aplicações que requerem conexões para exteriores, resistentes a UV e de alta resistência.

- Os fabricantes investirão cada vez mais em designs modulares, de conexão rápida e sem ferramentas para reduzir o tempo de trabalho em meio à escassez persistente de mão de obra elétrica.

- Iniciativas de sustentabilidade incentivarão o desenvolvimento de materiais recicláveis, revestimentos de baixa emissão e sistemas de conduíte de longa vida útil.

- O fortalecimento dos padrões regulatórios nos mercados globais acelerará a substituição de hardware de fiação desatualizado por conexões em conformidade com os códigos.

- A expansão das redes de distribuição e dos canais de comércio eletrônico melhorará a disponibilidade de produtos e acelerará a adoção entre pequenos empreiteiros e mercados regionais de construção.