Visão Geral do Mercado

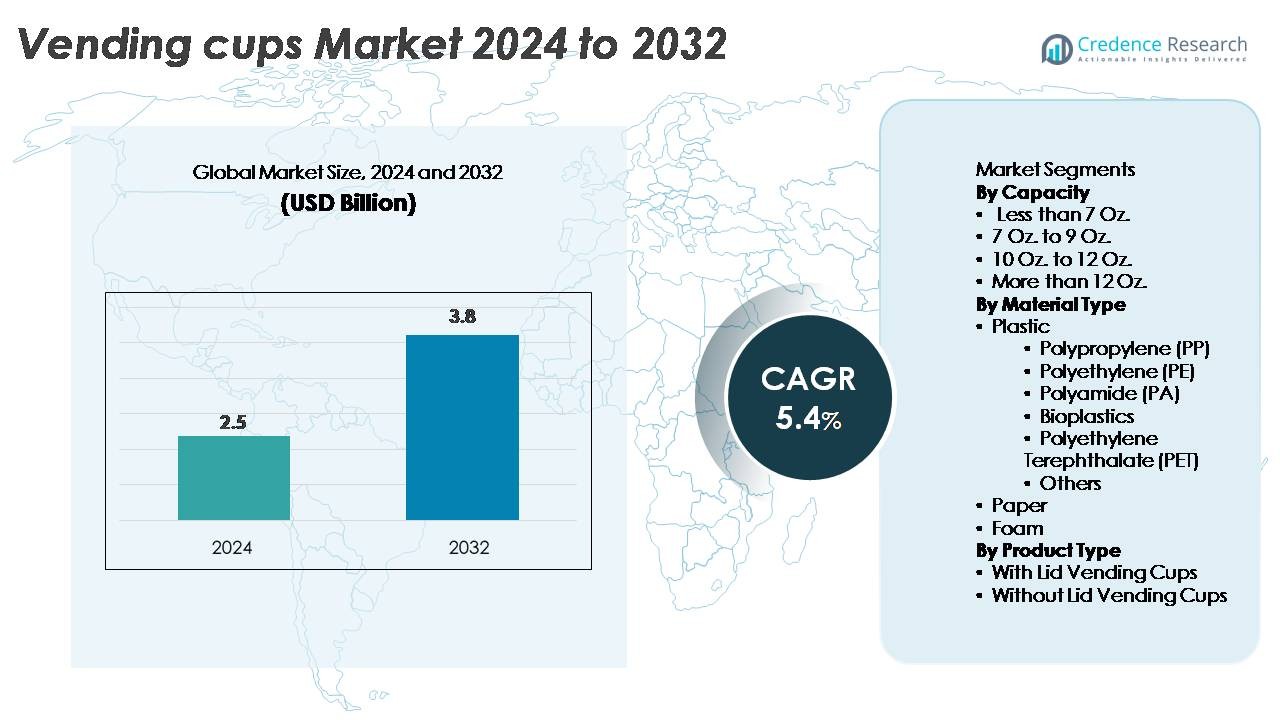

O mercado global de copos para vending foi avaliado em USD 2,5 bilhões em 2024 e espera-se que atinja USD 3,8 bilhões até 2032, refletindo um CAGR de 5,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Copos para Vending 2024 |

USD 2,5 Bilhões |

| Mercado de Copos para Vending, CAGR |

5,4% |

| Tamanho do Mercado de Copos para Vending 2032 |

USD 3,8 Bilhões |

O mercado de copos para vending é moldado por uma combinação de líderes globais e regionais, com empresas como Dispo International Ltd., SwissPrime Pack AG, New WinCup Holdings Inc., RPC Tedeco-Gizeh Ltd., Graphic Packaging International LLC, Hosti GmbH, MPM Marketing Services Pty Ltd., Nupik-Flo UK Ltd., Huhtamaki Oyj e Benders Paper Cups impulsionando a inovação de produtos, o desenvolvimento de materiais sustentáveis e a eficiência na fabricação em grande volume. Esses players focam em PP reciclável, papel revestido e soluções emergentes de bioplástico para atender à compatibilidade com máquinas de vending e padrões ambientais. A Ásia-Pacífico lidera o mercado com uma participação de 38%, apoiada pela rápida urbanização e adoção de vending inteligente, seguida pela Europa e América do Norte, onde a inovação orientada para a sustentabilidade fortalece a vantagem competitiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de copos para vending foi avaliado em USD 2,5 bilhões em 2024 e projeta-se que atinja USD 3,8 bilhões até 2032, expandindo-se a um CAGR de 5,4%, apoiado pelo aumento das instalações de vending de bebidas em ambientes comerciais.

- O crescimento do mercado é impulsionado pelo aumento da adoção de sistemas automatizados de vending de café e bebidas frias em escritórios, centros de transporte e instalações institucionais, aumentando a demanda por copos de PP, PET e à base de papel.

- Tendências-chave incluem uma mudança em direção a materiais recicláveis e compostáveis, designs de copos projetados com precisão para dispensação anti-obstrução e ecossistemas de vending atualizados integrando tecnologias inteligentes e sem toque.

- A atividade competitiva se intensifica à medida que players como Huhtamaki Oyj, New WinCup Holdings Inc. e Graphic Packaging International LLC investem em materiais sustentáveis e capacidades de moldagem de alta velocidade, embora a volatilidade dos preços das matérias-primas permaneça uma restrição.

- A Ásia-Pacífico lidera com 38% de participação, seguida pela Europa com 27% e América do Norte com 24%; entre os segmentos, copos de 7–9 Oz. dominam devido à sua adequação para formatos de vending de bebidas quentes.

Análise de Segmentação de Mercado:

Por Capacidade

O segmento de 7 Oz. a 9 Oz. detém a maior participação de mercado, impulsionado pelo seu uso generalizado em máquinas de vending de bebidas quentes em escritórios, centros de transporte, restaurantes de serviço rápido e instalações institucionais. Esta faixa de tamanho equilibra o controle de porções com a eficiência de custos, tornando-se a escolha preferida para dispensadores de chá, café e bebidas especiais. Copos com menos de 7 Oz. continuam a apoiar formatos de vending econômicos, enquanto categorias de 10 Oz. a 12 Oz. e mais de 12 Oz. estão ganhando força à medida que operadores de vending expandem as ofertas para incluir bebidas premium, bebidas frias e serviços de refresco com valor agregado.

- Por exemplo, a Selecta Group, a maior operadora de café e vending não assistida da Europa, atende a mais de 460.000 pontos de venda de vending e entrega bebidas a mais de 12 milhões de consumidores por dia, com a maioria de suas máquinas de vending de bebidas quentes calibradas para formatos de copos de 7–9 Oz. devido ao volume de dispensação ideal e à compatibilidade das máquinas.

Por Tipo de Material

Os copos de vending à base de plástico, especialmente o Polipropileno (PP), dominam o mercado, devido à sua resistência ao calor, durabilidade e compatibilidade com sistemas de dispensação automatizados. Os copos de PP também se beneficiam de baixos custos de produção e maquinabilidade consistente, tornando-os a escolha preferida para operações comerciais de vending de alto volume. Os copos de papel estão ganhando força à medida que as regulamentações de sustentabilidade se tornam mais rígidas, enquanto PET e bioplásticos estão surgindo em regiões que priorizam a reciclabilidade e compostabilidade. Os copos de espuma continuam a atender aplicações de bebidas quentes em nichos, mas enfrentam demanda decrescente devido a restrições ambientais, levando os fabricantes a alternativas poliméricas recicláveis e leves.

- Por exemplo, o Ingeo PLA (ácido polilático) da NatureWorks, usado em variantes selecionadas de copos de vending, é produzido com uma capacidade de 150.000 toneladas por ano em sua instalação em Blair, Nebraska, permitindo o fornecimento em larga escala de bio-resina para copos de bebidas duráveis e transparentes.

Por Tipo de Produto

O segmento de copos de vending sem tampa detém a maior participação de mercado, apoiado por sua adequação para máquinas de dispensação automatizadas que servem bebidas diretamente sem exigir fechamento manual. Esses copos simplificam as operações de vending, reduzem os custos de material e aumentam a velocidade de dispensação, fatores chave para ambientes de alto tráfego. Os copos de vending com tampa estão se expandindo em formatos de bebidas frias e especiais, especialmente onde a prevenção de derramamento e a mobilidade são necessárias. A crescente demanda por máquinas de vending em locais de trabalho, instalações públicas e ambientes de varejo continua a reforçar a forte adoção de copos padrão de topo aberto em ecossistemas globais de vending.

Principais Fatores de Crescimento

Expansão da Infraestrutura de Vending Automático de Bebidas

A rápida expansão da infraestrutura de vending automático de bebidas em escritórios corporativos, estações de trânsito, instituições educacionais e locais de varejo de serviço rápido continua a ser um dos principais impulsionadores do mercado de copos de vending. À medida que as organizações modernizam os serviços de refrescos, máquinas de vending de bebidas quentes e frias estão sendo implantadas para aumentar a conveniência, reduzir dependências de mão de obra e garantir qualidade consistente das bebidas. Essa mudança incentiva o maior consumo de copos descartáveis projetados para sistemas de dispensação automatizados. Além disso, a crescente adoção de máquinas de vending inteligentes equipadas com dispensação sem toque, sistemas de pagamento sem dinheiro e monitoramento habilitado para IoT aumenta o fluxo de bebidas, acelerando assim a demanda por copos. O crescimento nos ecossistemas de autoatendimento de alimentos e bebidas, particularmente em aeroportos, hospitais e espaços de co-working, impulsiona ainda mais os volumes de uso. O mercado se beneficia de fabricantes que melhoram a maquinabilidade dos copos, isolamento térmico e precisão de empilhamento para garantir desempenho ininterrupto de vending. À medida que as expectativas dos consumidores por acesso rápido, higiênico e em movimento a bebidas continuam a aumentar, os copos de vending ganham tração sustentada.

Crescente Consumo de Bebidas para Levar

As mudanças nos estilos de vida dos consumidores e a preferência crescente pelo consumo para levar apoiam significativamente a demanda por copos de vending. Ambientes de trabalho agitados, crescente mobilidade urbana e tempos de deslocamento mais longos aumentaram a dependência de pontos de bebidas de serviço rápido, incluindo máquinas de café colocadas em corredores de escritórios, complexos comerciais e postos de serviço. Bebidas quentes, como chá, espresso e café especial, impulsionam o uso constante durante a semana, enquanto bebidas frias e bebidas aromatizadas contribuem para uma maior demanda fora do horário de pico e nos fins de semana. A crescente penetração de micro-mercados e pontos de venda não atendidos reforça ainda mais a tendência, pois essas configurações dependem de formatos de dose única, prontos para consumo. À medida que os fornecedores de bebidas introduzem ofertas premium, como café orgânico, bebidas energéticas e bebidas focadas na saúde, os copos de vending tornam-se parte integrante da entrega do produto. Essa mudança em direção ao consumo orientado pela conveniência continua a posicionar os copos de vending como um formato de embalagem essencial nos ecossistemas de bebidas em evolução no varejo e no local de trabalho.

- Por exemplo, os quiosques inteligentes Express da Costa Coffee operam mais de 12.000 instalações em todo o mundo e oferecem bebidas no estilo barista usando sistemas automatizados de moagem, extração e espumação de leite. A plataforma utiliza formatos de copos padronizados na faixa de 9–12 oz para manter uma dosagem consistente de bebidas em todas as unidades implantadas.

Crescente Mudança para Soluções de Distribuição Higiênicas e de Uso Único

A maior conscientização sobre higiene está impulsionando uma maior dependência de copos de vending de uso único, particularmente em ambientes compartilhados e de alto tráfego. Corporações, centros de transporte e instalações de saúde priorizam soluções de entrega de bebidas higiênicas que minimizam os riscos de contaminação e eliminam a necessidade de copos compartilhados reutilizáveis. Os copos de vending atendem a essas expectativas ao oferecer compatibilidade de distribuição padronizada, à prova de violação e sem contato. Essa mudança é ainda apoiada por avanços em tecnologias de fabricação, como esterilização aprimorada de polímeros, revestimentos de papel seguros para alimentos e linhas de embalagem sem poeira que garantem a limpeza desde a produção até o carregamento da máquina. A tendência é notavelmente forte em regiões com protocolos rigorosos de saúde pública e em setores onde a venda de bebidas complementa grandes operações de força de trabalho. À medida que os consumidores associam cada vez mais os copos de uso único à segurança, conveniência e garantia de qualidade alimentar, a demanda continua a crescer em configurações de venda de bebidas quentes e frias.

- Por exemplo, a tecnologia ShieldPlus da Huhtamaki utiliza um revestimento de barreira à base de água que oferece forte resistência à umidade e ao oxigênio sem uma camada de polietileno. O revestimento é validado para proteção segura para alimentos e apoia a distribuição higiênica de uso único em locais de venda automática de alto tráfego.

Tendências e Oportunidades Principais

Crescente Demanda por Materiais Sustentáveis e Ecológicos para Copos

A sustentabilidade está surgindo como uma tendência transformadora, gerando grandes oportunidades comerciais para os fabricantes. Com a pressão regulatória intensificando-se sobre plásticos de uso único, as empresas estão investindo em PP reciclável, copos de papel ecológicos, misturas de bioplásticos e alternativas leves de PET que reduzem o impacto ambiental. Operadores de venda automática também estão fazendo a transição para copos projetados para fluxos de reciclagem eficientes, apoiados por mandatos de sustentabilidade corporativa em locais de trabalho e instalações públicas. Formatos de copos biodegradáveis e compostáveis para venda automática estão ganhando interesse de estabelecimentos comerciais que buscam melhorar sua pegada ambiental sem comprometer o desempenho. Essa tendência incentiva a inovação em revestimentos de barreira avançados, substratos de papel resistentes ao calor e polímeros à base de plantas adaptados para máquinas de venda automática. Fabricantes que conseguem oferecer materiais sustentáveis enquanto preservam a durabilidade dos copos, precisão de empilhamento e resistência à temperatura têm a ganhar significativamente.

- Por exemplo, o Cupforma Natura Aqua+ da Stora Enso utiliza uma barreira de dispersão à base de água com conteúdo plástico abaixo de 5%, permitindo que o papelão alcance recuperação total de fibras em testes de reciclabilidade alinhados ao CEPI. Seu design apoia a conversão de copos em grande volume para aplicações de venda automática e serviços alimentares.

Avanços no Design e Desempenho Funcional de Copos

Inovações no design de copos para venda automática, como isolamento melhorado, texturas externas com nervuras, bordas reforçadas e tecnologias de empilhamento anti-travamento, criam novas oportunidades de crescimento para vendedores e fabricantes. À medida que as máquinas de venda automática de bebidas lidam cada vez mais com diversas bebidas quentes e frias, a demanda aumenta por copos com maior tolerância à temperatura, aderência superior e redução de deformação. A engenharia de materiais leves permite economia de custos sem comprometer a integridade estrutural, enquanto novos tratamentos de superfície melhoram a qualidade de impressão e a visibilidade da marca. A compatibilidade com distribuição automatizada permanece central, levando os fabricantes a refinarem a uniformidade nas dimensões dos copos, espessura das paredes dos copos e propriedades de encaixe. A integração de recursos de marca inteligentes, como códigos QR, impressões promocionais ou rotulagem habilitada para fidelidade, também abre caminhos para formatos de venda automática orientados por marketing. Esses avanços posicionam os copos de venda automática como componentes premium e de valor agregado em ambientes modernos de serviço de bebidas.

- Por exemplo, os copos de papel isolados ThermoGuard® da Dart Container utilizam uma estrutura de parede dupla com um espaço de ar interno que proporciona até 40% melhor isolamento térmico do que os copos de papel de parede simples padrão, com base nos testes de desempenho comparativos da Dart. O design mantém as bebidas quentes enquanto mantém a superfície externa fria o suficiente para segurar, eliminando a necessidade de mangas ou copos duplos.

Aumento da Penetração do Varejo Não Assistido e Ecossistemas de Máquinas de Venda Inteligentes

A mudança em direção a ecossistemas de máquinas de venda inteligentes, apoiados por conectividade IoT, previsão de demanda habilitada por IA e interfaces sem contato, apresenta oportunidades consideráveis para os fabricantes de copos. À medida que o varejo não assistido se expande em locais de trabalho, escolas, complexos residenciais e ambientes de hospitalidade, a venda de bebidas torna-se mais eficiente, confiável e acessível. Esse crescimento impulsiona o consumo de copos, especialmente em locais que operam 24/7. A integração de dispensação de bebidas gerida por nuvem, alertas automáticos de reabastecimento e programação dinâmica de bebidas acelera o tempo de atividade das máquinas, aumentando o rendimento diário de bebidas. Esses ambientes exigem copos de venda com compatibilidade superior, taxas de defeito reduzidas e precisão dimensional consistente. Fabricantes que fornecem copos de alta qualidade e otimizados para máquinas têm a ganhar vantagem competitiva à medida que as redes de varejo inteligentes se expandem globalmente.

Desafios Principais

Regulamentações Ambientais e Limitações de Reciclagem

Regulamentações rigorosas sobre plásticos de uso único representam um desafio significativo para os fabricantes de copos de venda, especialmente aqueles que dependem fortemente de materiais PP e espuma. Muitas regiões estão implementando restrições, regras de responsabilidade estendida do produtor (EPR) e penalidades direcionadas a formatos de copos não recicláveis. Mesmo onde existe infraestrutura de reciclagem, a contaminação e as limitações de triagem muitas vezes impedem que os copos de venda sejam reciclados de forma eficaz, reduzindo as taxas de recuperação de materiais. Essa pressão regulatória força os fabricantes a fazer a transição para materiais sustentáveis, que muitas vezes exigem custos de produção mais altos e testes adicionais para compatibilidade com máquinas de venda. Equilibrar desempenho, custo e conformidade torna-se um desafio operacional complexo, especialmente para fornecedores que atendem a várias regiões com diferentes estruturas regulatórias.

Preços Voláteis de Matérias-Primas e Restrições na Cadeia de Suprimentos

As flutuações nos preços das matérias-primas, especialmente polímeros, polpa de papel e revestimentos especiais, criam pressões substanciais de custo para os produtores de copos de venda. Os mercados de polipropileno e PET frequentemente experimentam volatilidade de preços devido a flutuações do petróleo bruto, incertezas geopolíticas e variações na produção de refinarias. Enquanto isso, as cadeias de suprimento de papel global permanecem sensíveis a escassez de fibras, gargalos de transporte e restrições sazonais de produção. Esses fatores impactam diretamente as margens de fabricação e forçam as empresas a ajustar frequentemente os preços para os operadores de máquinas de venda. Além disso, manter a qualidade consistente do material em meio a flutuações torna-se desafiador, pois até mesmo pequenas variações podem interromper o desempenho das máquinas de venda. Gerenciar riscos na cadeia de suprimentos enquanto garante a disponibilidade ininterrupta de produtos permanece um desafio central para os interessados do setor.

Análise Regional

América do Norte

A América do Norte representa 24% do mercado de copos para vending, impulsionada pela forte adoção de sistemas automatizados de venda de bebidas em escritórios corporativos, universidades, centros de transporte e instalações de saúde. Os EUA lideram o consumo devido à alta penetração de máquinas de venda automática de café e à expansão de formatos de micro-mercado nos locais de trabalho. A demanda por copos PP isolados e de papel reciclável continua a crescer à medida que os operadores modernizam as frotas de máquinas e priorizam a distribuição higiênica de bebidas de dose única. Regulamentações de sustentabilidade, particularmente em vários estados dos EUA e no Canadá, estão acelerando a transição para formatos de copos recicláveis e compostáveis, apoiando a inovação em soluções de materiais avançados.

Europa

A Europa representa 27% da participação no mercado global, apoiada por redes maduras de máquinas de venda automática e regulamentações ambientais rigorosas que promovem a rápida adoção de copos de papel reciclável e bioplásticos para vending. Países como Alemanha, Itália, França e Reino Unido mantêm uma forte demanda institucional por vending em escritórios, edifícios públicos e sistemas de transporte. A ênfase da região em políticas de economia circular está incentivando os fabricantes a transicionar de plásticos tradicionais para materiais sustentáveis otimizados para distribuição automatizada. A expansão da cultura do café no local de trabalho, juntamente com atualizações tecnológicas na infraestrutura de vending, continua a fortalecer o consumo de copos em ambos os segmentos de bebidas quentes e frias.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com 38% de participação, impulsionada pela urbanização em larga escala, expansão da infraestrutura comercial e aumento da instalação de máquinas de venda de bebidas em shoppings, estações de metrô, aeroportos e parques corporativos. China, Japão e Coreia do Sul dominam a demanda, apoiados pela alta preferência do consumidor por serviços automatizados de bebidas e forte adoção de ecossistemas de vending inteligentes. O crescente setor de varejo de serviço rápido na região contribui para o aumento do consumo de copos PP e PET, enquanto políticas de sustentabilidade no Japão e na Austrália incentivam a adoção de alternativas de papel reciclável e bioplásticos. A rápida expansão de formatos de varejo não assistido acelera ainda mais o crescimento do volume.

América Latina

A América Latina detém 6% do mercado, apoiada pelo crescente uso de soluções de vending em locais de trabalho corporativos, universidades e ambientes de hospitalidade. Brasil, México e Chile lideram a demanda à medida que a venda de bebidas se integra a instalações modernas de varejo e transporte. A região prefere cada vez mais copos de plástico para vending devido ao custo-benefício, embora o interesse por formatos de papel e recicláveis esteja crescendo em resposta a regulamentações ambientais emergentes. A expansão da cultura do café e o aumento do consumo de bebidas prontas para beber fortalecem o uso de copos para vending, enquanto o acesso melhorado à cadeia de suprimentos de equipamentos de vending importados apoia a expansão do mercado em zonas comerciais urbanas.

Médio Oriente & África

A região do Médio Oriente & África representa 5% da participação global, impulsionada pela expansão do desenvolvimento comercial nos estados do Golfo e pelo aumento da instalação de máquinas de venda de bebidas em aeroportos, centros de negócios, universidades e locais de hospitalidade. Os Emirados Árabes Unidos e a Arábia Saudita dominam o consumo, apoiados pela forte cultura de café e alta demanda por bebidas para levar. Copos de plástico continuam sendo a escolha principal devido à eficiência de custo e resistência ao calor para vending de chá e café. No entanto, iniciativas de sustentabilidade nos Emirados Árabes Unidos, África do Sul e Catar estão gradualmente criando oportunidades para formatos de copos de papel reciclável e bioplásticos para vending.

Segmentações de Mercado:

Por Capacidade

- Menos de 7 Oz.

- De 7 Oz. a 9 Oz.

- De 10 Oz. a 12 Oz.

- Mais de 12 Oz.

Por Tipo de Material

- Plástico

- Polipropileno (PP)

- Polietileno (PE)

- Poliamida (PA)

- Bioplásticos

- Polietileno Tereftalato (PET)

- Outros

- Papel

- Espuma

Por Tipo de Produto

- Copos de Venda com Tampa

- Copos de Venda sem Tampa

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de copos de venda é caracterizada por uma mistura de fabricantes globais de embalagens, conversores regionais e fornecedores especializados de copos de venda que competem em inovação de materiais, consistência de produtos e compatibilidade com sistemas de dispensação automatizados. As empresas líderes focam em melhorar a durabilidade dos copos, resistência ao calor e precisão dimensional para minimizar problemas de atolamento em máquinas de venda. A sustentabilidade tornou-se um diferenciador chave, com grandes players investindo em PP reciclável, papel revestido e novas formulações de bioplásticos para atender às expectativas regulatórias na Europa e América do Norte. Os fabricantes estão cada vez mais aproveitando a engenharia leve e tecnologias de moldagem de alta velocidade para otimizar a eficiência de produção e reduzir o uso de materiais. Parcerias estratégicas com OEMs de máquinas de venda, fornecedores de serviços de café para escritórios e distribuidores de serviços alimentares fortalecem a presença no mercado e garantem contratos de fornecimento de longo prazo. Em mercados emergentes, produtores locais ganham tração ao oferecer alternativas de plástico e papel econômicas adaptadas aos requisitos regionais de venda. À medida que as políticas ambientais se tornam mais rígidas, espera-se que a inovação em materiais ecológicos intensifique a rivalidade competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Dispo International Ltd.

- SwissPrime Pack AG

- New WinCup Holdings Inc.

- RPC Tedeco-Gizeh Ltd.

- Graphic Packaging International LLC

- Hosti GmbH

- MPM Marketing Services Pty Ltd.

- Nupik-Flo UK Ltd.

- Huhtamaki Oyj

- Benders Paper Cups

Desenvolvimentos Recentes

- Em novembro de 2025, a Graphic Packaging inaugurou uma nova instalação de produção de papel reciclado em Waco, Texas, descrita como “a plataforma de papel reciclado mais avançada, eficiente e de alta qualidade na América do Norte”. Isso fortalece sua capacidade de fornecer copos de venda automática de papel para bebidas quentes e frias que atendem aos padrões de sustentabilidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Capacidade, Tipo de Material, Tipo de Produto e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por copos de venda automática aumentará à medida que locais de trabalho, centros de transporte e instalações públicas expandirem redes automatizadas de venda de bebidas.

- Os fabricantes aumentarão a adoção de PP reciclável, papel revestido e materiais bioplásticos para atender às regulamentações de sustentabilidade cada vez mais rigorosas.

- Designs de copos com engenharia de precisão, com melhor empilhamento e desempenho anti-enrosco, se tornarão padrão para máquinas de venda automática de próxima geração.

- Ecossistemas de venda automática inteligentes com dispensação sem toque e conectividade IoT impulsionarão o maior consumo de copos de dose única.

- A engenharia de materiais leves acelerará para reduzir os custos de produção, mantendo a integridade estrutural.

- Os copos de venda automática à base de papel crescerão rapidamente à medida que marcas e operadores buscam metas de embalagens de baixo carbono.

- Oportunidades de personalização maiores surgirão através de impressões de marca, códigos QR e designs promocionais de copos.

- Fornecedores regionais fortalecerão sua presença oferecendo formatos de copos compatíveis com máquinas e de baixo custo.

- Inovações em revestimentos resistentes ao calor e estruturas de papel multicamadas melhorarão o desempenho para bebidas quentes.

- Parcerias entre fabricantes de máquinas de venda automática e fabricantes de copos se intensificarão para garantir compatibilidade e dispensação confiável.