Visão Geral do Mercado

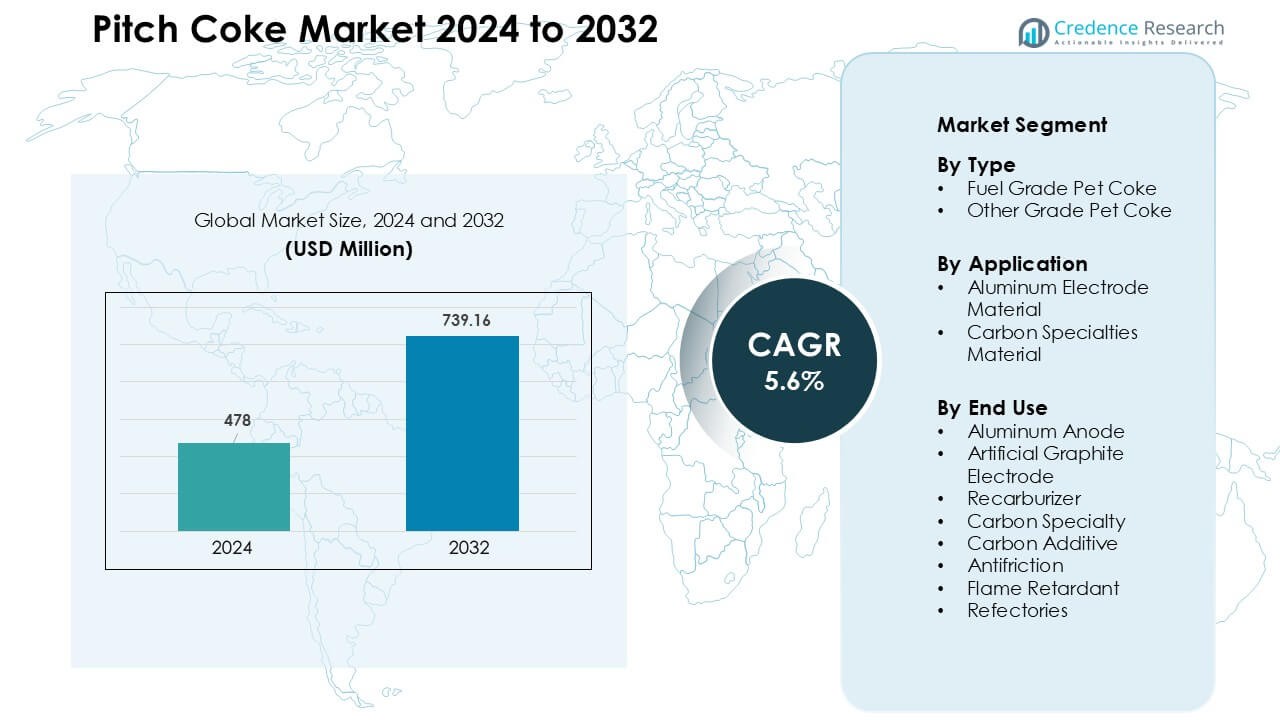

O mercado de Pitch Coke foi avaliado em USD 478 milhões em 2024 e é previsto alcançar USD 739,16 milhões até 2032, crescendo a uma CAGR de 5,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Pitch Coke 2024 |

USD 478 Milhões |

| Mercado de Pitch Coke, CAGR |

5,6% |

| Tamanho do Mercado de Pitch Coke 2032 |

USD 739,16 Milhões |

O mercado de pitch coke é moldado por atores-chave como Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited e Rain Carbon Inc., todos competindo através de calcinação avançada, processamento de pitch de alta pureza e parcerias de fornecimento fortes com produtores de alumínio e grafite. Essas empresas se concentram em melhorar a qualidade do carbono, reduzir impurezas e expandir a capacidade em grandes centros industriais. A Ásia-Pacífico liderou o mercado global com quase 52% de participação em 2024, impulsionada pela fundição de alumínio em larga escala, forte crescimento na fabricação de eletrodos e acesso abundante a matérias-primas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de pitch coke alcançou USD 478 milhões em 2024 e está projetado para atingir USD 739,16 milhões até 2032, registrando uma CAGR de 5,6% durante o período de previsão.

- O aumento da atividade de fundição de alumínio impulsiona a demanda, já que as aplicações de anodo de alumínio detiveram cerca de 46% de participação em 2024, apoiadas pela necessidade de materiais de carbono de alta pureza.

- O uso crescente de grafite artificial e especialidades de carbono impulsiona a adoção a longo prazo, com tendências favorecendo pitch coke de alta pureza e baixo teor de enxofre para eletrodos, compósitos e aplicações industriais avançadas.

- A concorrência se intensifica entre as principais empresas focando na eficiência de calcinação, redução de enxofre, produção de qualidade premium e contratos de longo prazo com fundições e fabricantes de eletrodos.

- A Ásia-Pacífico dominou com quase 52% de participação, impulsionada pela produção em larga escala de fundição e eletrodos, enquanto América do Norte e Europa mantiveram demanda estável das indústrias de carbono especial e fabricação de aço EAF.

Análise de Segmentação de Mercado:

Por Tipo

O Pet Coke de Grau Combustível dominou o segmento de tipo em 2024 com cerca de 63% de participação, apoiado pela forte demanda de fundições de metais e fabricantes de produtos de carbono que buscam matéria-prima de alto carbono e baixo teor de cinzas. Este grau ganhou maior adoção porque os produtores preferiram desempenho de combustão estável e custos de produção mais baixos em comparação com outras fontes de carbono. O segmento se expandiu ainda mais devido ao aumento da produção de alumínio e ao crescimento em plantas de carbono integradas na Ásia. O Pet Coke de Outro Grau registrou crescimento moderado, principalmente impulsionado pelo uso em aplicações de carbono premium, mas o Pet Coke de Grau Combustível permaneceu à frente devido à sua utilidade industrial em larga escala.

- Por exemplo, na indústria de alumínio, estima-se que a produção de uma tonelada métrica de alumínio requer aproximadamente 0,5 tonelada métrica de petcoke calcinado (ou coque de grau anódico) como matéria-prima de anodo de carbono.

Por Aplicação

O Material de Eletrodo de Alumínio deteve a maior participação em 2024 com quase 58%, impulsionado pela rápida expansão da capacidade global de fundição de alumínio e pelo aumento da demanda por coque de piche de alta pureza na produção de ânodos. As fundições dependiam do coque de piche porque ele suporta forte condutividade elétrica e melhora a densidade do ânodo. O Material de Especialidades de Carbono cresceu de forma constante devido à adoção em compósitos de carbono avançados e componentes de baterias, embora as aplicações de alumínio permanecessem dominantes. Investimentos contínuos em projetos de alumínio eletrolítico na China, Índia e Oriente Médio fortaleceram este segmento, garantindo uma demanda estável a longo prazo dos produtores de metal primário.

- Por exemplo, um importante fornecedor de materiais de carbono, a Rain Carbon, que atende fundições de alumínio, produz coque de petróleo calcinado que atende aos padrões de qualidade para fabricação de ânodos, garantindo baixo teor de cinzas e enxofre e condutividade elétrica consistente para um desempenho estável das fundições.

Por Uso Final

O Ânodo de Alumínio emergiu como o segmento de uso final dominante em 2024 com cerca de 46% de participação, impulsionado pelo pesado consumo de coque de piche na fabricação de ânodos de alta resistência usados na fundição de alumínio. Os produtores preferiram o coque de piche porque ele melhora o desempenho do ânodo, reduz a perda de energia e aumenta a vida útil das células em operações eletrolíticas. As aplicações de Eletrodo de Grafite Artificial e Recarburizador cresceram devido à expansão do setor siderúrgico, enquanto Especialidade de Carbono e Aditivo de Carbono ganharam força em indústrias de alta tecnologia. Apesar da diversificação mais ampla de uso final, os ânodos de alumínio mantiveram a liderança devido ao crescimento contínuo na produção de alumínio primário.

Principais Motores de Crescimento

Aumento da Produção de Alumínio Mundial

A expansão da fundição global de alumínio é um dos principais motores de crescimento para o mercado de coque de piche. Os produtores de alumínio primário continuam a aumentar a capacidade na Ásia, Oriente Médio e Europa para atender à crescente demanda das indústrias de construção, transporte e embalagens. O coque de piche desempenha um papel central na fabricação de ânodos porque oferece alta pureza de carbono, integridade estrutural e forte condutividade elétrica. A mudança em direção a tecnologias de fundição energeticamente eficientes aumentou ainda mais a demanda por materiais de ânodo de baixa impureza. Grandes fundições na China, Índia e países do Golfo estão investindo em células eletrolíticas modernas que dependem de coque de piche de qualidade consistente para um desempenho estável. Essa forte dependência fortalece as tendências de consumo a longo prazo e cria ciclos de aquisição estáveis, especialmente entre os produtores de metal integrados. À medida que o uso de alumínio leve acelera em componentes automotivos, latas de bebidas e infraestrutura renovável, a demanda por coque de piche deve aumentar em paralelo. A contínua industrialização em economias emergentes reforça essa trajetória ascendente.

- Por exemplo, a produção global de alumínio primário recentemente atingiu níveis recordes, com a produção anualizada alcançando ~71,2 milhões de toneladas métricas quando as fundições globalmente operaram em altas taxas de execução. Essa escala de produção intensifica a demanda por insumos de carbono de qualidade na fabricação de ânodos.

Crescimento em Grafite Artificial e Materiais de Carbono Especializados

A crescente produção de eletrodos de grafite artificial e produtos de carbono de alto desempenho impulsiona uma demanda significativa por coque de piche. O grafite artificial é amplamente utilizado em fornos de arco elétrico (EAFs), que estão se expandindo devido ao aumento da reciclagem de aço sucateado e aos esforços de descarbonização na indústria siderúrgica. O coque de piche serve como um material precursor chave que melhora a densidade, condutividade e estabilidade térmica dos eletrodos. Além da fabricação de aço, o rápido crescimento em materiais de carbono especiais, incluindo compósitos de carbono, escovas de carbono, produtos de fricção e carbono de qualidade para baterias, cria novas oportunidades. As indústrias de eletrônicos e armazenamento de energia estão adotando graus avançados de carbono por sua resistência a altas temperaturas e força mecânica. Muitos fabricantes estão se voltando para o coque de piche à base de carvão e petróleo porque ele suporta a formação precisa e alta consistência estrutural. À medida que o investimento global aumenta em baterias de veículos elétricos, fabricação de semicondutores e componentes industriais avançados, as aplicações de carbono especial continuam a elevar a demanda por coque de piche de alta qualidade.

- Por exemplo, o mercado global de eletrodos de grafite amplamente produzido a partir de grafite sintético/artificial usando coque de petróleo ou matéria-prima de coque de piche está experimentando uma demanda crescente devido ao aumento do uso de produção de aço baseada em EAF globalmente.

Expansão das Aplicações em Recarburizadores e Aditivos Metalúrgicos

O uso crescente de recarburizadores em operações de aço e fundição impulsiona significativamente o consumo de coque de piche. O coque de piche é valorizado por seu alto teor de carbono, baixa presença de enxofre e excelente solubilidade, tornando-o eficaz para restaurar os níveis de carbono durante o processamento de metal fundido. Fundições e plantas metalúrgicas preferem o coque de piche em vez de aditivos de carbono tradicionais porque ele fornece taxas de absorção mais previsíveis e melhora a qualidade metalúrgica. O crescimento na produção de ferro dúctil, fabricação de aço-liga e fundições de precisão intensificou a demanda por recarburizadores de alta pureza. O aumento da automação e controle de qualidade em fundições fortalece ainda mais essa mudança em direção a aditivos de carbono projetados. Os setores automotivo, de maquinário e de equipamentos pesados estão se expandindo, o que aumenta o consumo de componentes fundidos que dependem de insumos de carbono de alta qualidade. Com o desenvolvimento industrial acelerando no Sudeste Asiático, África e América Latina, o consumo de recarburizadores à base de coque de piche continua a aumentar, reforçando sua importância nos processos metalúrgicos modernos.

Tendências e Oportunidades Chave

Avanços em Coque de Piche de Alta Pureza para Tecnologias de Baterias e Veículos Elétricos

Uma tendência emergente importante é o aumento do uso de coque de piche de alta pureza em baterias de íon-lítio e tecnologias de armazenamento de energia de próxima geração. À medida que a adoção de veículos elétricos acelera, os fabricantes de baterias estão procurando materiais de carbono avançados que melhorem a estabilidade do ânodo, a vida útil do ciclo e a condutividade. O coque de piche de alta pureza oferece uma forte oportunidade devido à sua capacidade de produzir carbono projetado com microestrutura uniforme. As empresas estão investindo em tecnologias de purificação, como calcinação avançada e extração por solvente, para atualizar o coque de piche para material de qualidade para baterias. A expansão de gigafábricas na China, Europa e Estados Unidos adiciona forte impulso a essa tendência. As empresas de baterias estão explorando o carbono derivado de piche como uma alternativa competitiva ao grafite sintético, especialmente para ânodos de alto desempenho. Essa mudança cria uma grande oportunidade para os fabricantes de coque de piche diversificarem além das aplicações metalúrgicas tradicionais e entrarem nos mercados de veículos elétricos e armazenamento de energia em rápido crescimento.

- Por exemplo, pesquisas recentes demonstraram que o carbono derivado de coque à base de petróleo ou piche pode ser processado em materiais de ânodo de grafite adequados para baterias de íon-lítio, com carbonização e grafitização controladas, oferecendo desempenho eletroquímico estável comparável ao grafite sintético.

Aumento dos Investimentos em Compostos de Carbono e Materiais de Alto Desempenho

A demanda por coque de piche está aumentando à medida que as indústrias se voltam para compósitos de carbono leves e de alta resistência usados na indústria aeroespacial, automotiva, de máquinas industriais e eletrônicos. A necessidade de componentes estruturais que ofereçam resistência ao calor, estabilidade química e redução de peso acelerou a adoção de materiais à base de carbono. O coque de piche serve como matéria-prima chave para a produção de fibras de carbono, compósitos de matriz de carbono e materiais de fricção avançados. Os fabricantes estão focando em melhorar a qualidade do coque de piche para atender a requisitos mecânicos e térmicos precisos. Países que investem em manufatura avançada, como Japão, Coreia do Sul, Alemanha e Estados Unidos, estão impulsionando novas oportunidades para aplicações especiais de carbono. O movimento contínuo em direção à eletrificação, sistemas de energia renovável e tecnologias de isolamento térmico expande ainda mais o escopo para compósitos à base de coque de piche. Essa tendência posiciona o coque de piche como uma matéria-prima essencial para aplicações de engenharia de alto valor.

Principais Desafios

Restrições Ambientais e Regulamentações de Controle de Emissões

Políticas ambientais rigorosas formam um grande desafio para o mercado de coque de piche. Processos de fabricação como destilação, calcinação e carbonização emitem material particulado, óxidos de enxofre e compostos orgânicos voláteis. Governos na América do Norte, Europa e Ásia estão impondo normas de emissão mais rígidas para plantas de processamento de carbono. A conformidade requer investimentos custosos em dessulfurização de gases de combustão, captura de carbono, sistemas de controle de poeira e tecnologias de fornos energeticamente eficientes. Fabricantes menores enfrentam dificuldades operacionais devido aos custos mais altos de conformidade ambiental. Além disso, a pressão pública e regulatória para reduzir a dependência de materiais de carbono à base de fósseis está criando incerteza a longo prazo. Muitos usuários finais, particularmente nos setores de metais e automotivo, estão explorando alternativas de baixo carbono, o que pode moderar a demanda. Essas regulamentações em evolução aumentam os custos de produção e limitam a expansão para os produtores de coque de piche.

Volatilidade na Disponibilidade de Matérias-Primas e Flutuações de Preço

A produção de coque de piche depende fortemente da disponibilidade de piche de alcatrão de carvão, resíduo de petróleo e outras matérias-primas pesadas. A volatilidade dos preços dessas matérias-primas representa um desafio significativo para a estabilidade do mercado. As taxas de operação de refinarias, mudanças na capacidade de coqueificação e restrições na produção de alcatrão de carvão influenciam diretamente o suprimento de coque de piche. Disrupções inesperadas, como paralisações de refinarias ou flutuações na produção de coque metalúrgico, podem desencadear escassez de suprimento. Essas condições levam a preços inconsistentes e menor previsibilidade para fabricantes e indústrias a jusante. Os produtores também devem gerenciar variações na qualidade das matérias-primas, que afetam a consistência do produto final. À medida que as cadeias de suprimento enfrentam pressões de tensões geopolíticas, oscilações no mercado de energia e gargalos de transporte, os fabricantes enfrentam maior risco de aquisição. Essa instabilidade limita o planejamento de longo prazo e impacta a rentabilidade dos produtores de coque de piche.

Análise Regional

América do Norte

A América do Norte detinha aproximadamente 22% de participação no mercado de coque de piche em 2024, apoiada pela forte demanda de fundições de alumínio, produtores de carbono especial e recicladores de aço. Os Estados Unidos permaneceram como o principal consumidor devido à sua grande base de fabricação de aço EAF e aos crescentes investimentos em compósitos de carbono para aeroespacial e defesa. O Canadá contribuiu com uma demanda constante de operações de alumínio e aplicações de carbono engenheirado. A adoção tecnológica na calcinação e purificação melhorou a qualidade do produto, enquanto os fabricantes regionais se concentraram em especialidades de carbono de alto valor. No entanto, normas de emissão mais rigorosas e custos operacionais mais elevados continuaram a moldar as estratégias de produção em toda a região.

Europa

A Europa representou cerca de 18% de participação em 2024, impulsionada pela forte demanda de fabricantes de carbono especial e produtores de materiais avançados. Alemanha, Noruega e França permaneceram como principais consumidores devido à produção estabelecida de fundição de alumínio e compósitos de carbono. O foco da região na fabricação eficiente em termos de energia e em materiais de ânodo de baixa impureza apoiou um crescimento moderado. As políticas europeias que promovem a reciclagem aumentaram a dependência do aço EAF, o que impulsionou o consumo relacionado a eletrodos. No entanto, a disponibilidade reduzida de alcatrão de carvão e as rigorosas regulamentações ambientais criaram desafios de abastecimento para os processadores regionais. Apesar disso, a Europa manteve-se importante para aplicações de carbono premium usadas em aeroespacial, máquinas industriais e engenharia de alto desempenho.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global de coque de piche com quase 52% de participação em 2024, ancorada pelo consumo massivo da China, Índia, Coreia do Sul e Japão. A China liderou devido à extensa capacidade de fundição de alumínio e à forte demanda por coque de grau de ânodo em operações eletrolíticas. A Índia mostrou rápido crescimento na fabricação de aço, recarburadores de fundição e aplicações de aditivos de carbono. A expansão da produção de baterias para veículos elétricos e o aumento do investimento em materiais de carbono especial apoiaram a demanda regional. A Ásia-Pacífico também se beneficiou de custos de produção competitivos, cadeias de suprimento integradas e abundante disponibilidade de matéria-prima. Esta combinação posicionou a região como o centro central para produção em volume e indústrias de uso final.

América Latina

A América Latina capturou cerca de 5% de participação no mercado de coque de piche em 2024, impulsionada principalmente pelas indústrias de alumínio e aço do Brasil. A robusta produção primária de alumínio do Brasil e a expansão da fabricação de aço EAF apoiaram uma demanda constante por materiais de ânodo e recarburadores. O México contribuiu com consumo adicional de fundições automotivas e aplicações metalúrgicas. Investimentos regionais em mineração, refino de metais e componentes industriais aumentaram a adoção de produtos de carbono engenheirado. No entanto, a produção local limitada de coque de piche e a dependência de matéria-prima importada criaram restrições de abastecimento. Apesar desses desafios, a América Latina continuou a ganhar tração à medida que as atividades de processamento de metais se expandiram pela região.

Oriente Médio & África

A região do Oriente Médio & África detinha quase 3% de participação em 2024, apoiada por centros de fundição de alumínio nos Emirados Árabes Unidos, Bahrein e Arábia Saudita. Esses países investiram fortemente em células eletrolíticas modernas, que dependem de coque de piche de qualidade consistente para a produção de ânodos. A África do Sul adicionou demanda para aplicações metalúrgicas e usos de carbono especial em equipamentos de mineração e refratários. O acesso a preços de energia competitivos e instalações de fundição em grande escala aumentou o consumo de materiais. No entanto, a região permaneceu dependente de coque de piche importado devido à capacidade de fabricação limitada. A industrialização contínua e a expansão do setor de metais devem fortalecer a demanda a longo prazo.

Segmentações de Mercado:

Por Tipo

- Coque de Petróleo Grau Combustível

- Coque de Petróleo de Outro Grau

Por Aplicação

- Material de Eletrodo de Alumínio

- Material de Especialidades de Carbono

Por Uso Final

- Ânodo de Alumínio

- Eletrodo de Grafite Artificial

- Recarburizador

- Especialidade de Carbono

- Aditivo de Carbono

- Antifricção

- Retardante de Chama

- Refratários

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado de coque de piche apresenta uma mistura de produtores globais de carbono, fabricantes de materiais especiais e empresas químicas integradas focadas em soluções de carbono de alta pureza. Líderes como Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited e Rain Carbon Inc. competem através de avanços em tecnologia de calcinação, purificação de piche aprimorada e melhor controle do teor de enxofre e voláteis. Muitas empresas estão expandindo a capacidade de produção para atender à demanda de fundição de alumínio, grafite artificial e especialidades de carbono. Acordos estratégicos de fornecimento com fundições e fabricantes de eletrodos fortalecem o posicionamento no mercado, enquanto a expansão geográfica pela Ásia-Pacífico e Oriente Médio ajuda a reduzir o risco de matéria-prima. As empresas investem cada vez mais em P&D para coque de piche de grau especial voltado para baterias de veículos elétricos, compósitos aeroespaciais e materiais de carbono de alto desempenho. Pressões de sustentabilidade também incentivam os produtores a implantar sistemas de controle de emissões e linhas de processamento energeticamente eficientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Ukrgraphit

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Desenvolvimentos Recentes

- Em outubro de 2025, a matriz da DONGSUNG CORPORATION, Dongsung Chemical, relatou a conclusão da expansão de sua linha de produção de peróxido orgânico na planta de Yeosu e o início das operações em larga escala.

- Em 2025, um relatório global sobre piche de coque perfilou a capacidade, produção e crescimento da RESORBENT SRO. O estudo confirmou a RESORBENT como um fornecedor chave em benchmarks competitivos atualizados para o mercado de piche de coque.

- Em janeiro de 2025, a Rain Carbon anunciou uma nova instalação de piche de alcatrão de carvão em Andhra Pradesh. O local processará, misturará e aprimorará o piche para produtos de carbono de alta qualidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que a capacidade de fundição de alumínio se expanda pela Ásia e Oriente Médio.

- O piche de coque de alta pureza ganhará força devido ao crescente produção de grafite artificial.

- As indústrias de baterias e veículos elétricos explorarão o carbono derivado de piche para materiais avançados de ânodo.

- Aplicações de compósitos de carbono criarão novas oportunidades nos setores aeroespacial e automotivo.

- Os produtores investirão em sistemas de calcinação mais limpos para atender às normas rigorosas de emissão.

- A integração da cadeia de suprimentos se fortalecerá à medida que as empresas garantirem contratos de matéria-prima de longo prazo.

- Graus de carbono especial terão maior adoção nas indústrias de eletrônicos e alta temperatura.

- Atualizações tecnológicas melhorarão a pureza do piche e reduzirão o teor de enxofre.

- A demanda por recarburizadores aumentará à medida que as fundições migrarem para aditivos de carbono de alta eficiência.

- A Ásia-Pacífico permanecerá como o centro de crescimento dominante devido às grandes indústrias de uso final.