Visão Geral do Mercado

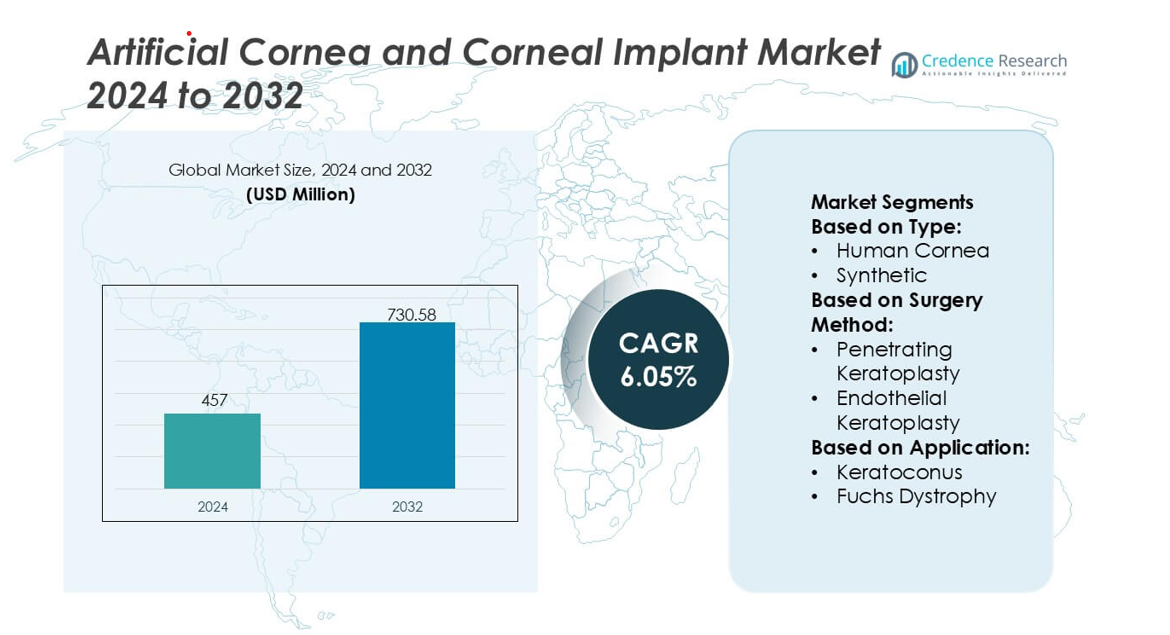

O tamanho do mercado de Córnea Artificial e Implante Corneal foi avaliado em USD 457 milhões em 2024 e espera-se que atinja USD 730,58 milhões até 2032, com um CAGR de 6,05% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Córnea Artificial e Implante Corneal 2024 |

USD 457 milhões |

| Mercado de Córnea Artificial e Implante Corneal, CAGR |

6,05% |

| Tamanho do Mercado de Córnea Artificial e Implante Corneal 2032 |

USD 730,58 milhões |

A América do Norte se destaca como a região líder no mercado de Córnea Artificial e Implante Corneal, detendo uma participação de mercado exata de 41%, apoiada por uma infraestrutura oftalmológica avançada, alta adoção de tecnologias de ceratoprótese e forte participação clínica em pesquisa corneal. A região se beneficia de redes de treinamento cirúrgico bem estabelecidas e investimento consistente em inovação focada em materiais biocompatíveis e estabilidade de implantes a longo prazo. A crescente demanda por alternativas ao tecido doador e o aumento da prevalência de distúrbios corneais reforçam ainda mais sua dominância. O alinhamento regulatório contínuo e o acesso ampliado a centros especializados de transplante corneal posicionam a América do Norte como o centro principal para soluções de córnea artificial de próxima geração no mercado global.

Insights do Mercado

- O mercado de Córnea Artificial e Implante Corneal foi avaliado em USD 457 milhões em 2024 e projeta-se que atinja USD 730,58 milhões até 2032 com um CAGR de 6,05%, refletindo a crescente demanda global por soluções corneais sintéticas e bioengenheiradas.

- O aumento dos casos de cegueira corneal e a disponibilidade limitada de tecido doador impulsionam a adoção de córneas artificiais que oferecem maior durabilidade, risco reduzido de rejeição e maior acessibilidade em centros cirúrgicos.

- Tendências tecnológicas focam em andaimes bioengenheirados, designs de ceratoprótese de próxima geração e técnicas de implantação minimamente invasivas que melhoram a estabilidade a longo prazo e os resultados dos pacientes.

- A atividade competitiva se intensifica à medida que os fabricantes refinam o desempenho óptico, fortalecem os pipelines de ensaios clínicos e expandem a distribuição global para atender ao crescente volume de procedimentos.

- A América do Norte lidera com 41% de participação de mercado, apoiada por fortes capacidades de pesquisa e cirúrgicas, enquanto os implantes corneais sintéticos representam o segmento de crescimento mais rápido devido à melhor biocompatibilidade e uso crescente em casos de doenças corneais de alto risco.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

Os implantes de córnea humana continuam sendo o segmento dominante, detendo uma participação de mercado estimada em 72%, impulsionados por altas taxas de sucesso clínico, redes de doadores estabelecidas e viabilidade de enxertos a longo prazo. A demanda aumenta à medida que os bancos de olhos melhoram os métodos de preservação e programas globais de doadores expandem a disponibilidade de tecidos entre fronteiras. Córneas sintéticas ganham força em regiões com escassez de doadores, apoiadas por inovações em polímeros biocompatíveis e estruturas à base de hidrogel que reduzem os riscos de rejeição. Investimentos crescentes em P&D em andaimes biossintéticos e substitutos de córnea impressos em 3D aumentam ainda mais a adoção, mas o tecido de doador humano continua a liderar devido à familiaridade cirúrgica superior e resultados comprovados.

- Por exemplo, bancos de tecidos relataram o processamento de mais de 140.000 tecidos de doadores em um único ano, apoiados por viabilidade celular superior a 2.500 células/mm² em fluxos de trabalho de preservação padrão, reforçando a confiabilidade dos enxertos de doadores humanos.

Por Método Cirúrgico

A ceratoplastia penetrante (PK) continua sendo o método cirúrgico líder, representando uma participação de mercado estimada em 58%, apoiada por sua ampla aplicabilidade em doenças corneanas avançadas e sua capacidade de restaurar a integridade estrutural de espessura total. Os cirurgiões preferem PK para cicatrizes complexas, danos traumáticos e degeneração em várias camadas, sustentando o volume de procedimentos em mercados desenvolvidos e emergentes. A ceratoplastia endotelial (EK), incluindo DMEK e DSAEK, continua a crescer rapidamente à medida que os cirurgiões adotam técnicas que poupam tecido, oferecendo recuperação visual mais rápida, menos suturas e complicações pós-operatórias reduzidas. Seu aumento é impulsionado por avanços no treinamento cirúrgico e disponibilidade de enxertos endoteliais pré-desnudados.

- Por exemplo, a Presbia PLC demonstrou integração precisa de dispositivos micro-refrativos com sua plataforma Flexivue Microlens, projetada com um diâmetro de 3,2 mm e uma abertura central de 0,15 mm (ou 150 µm), fabricada usando tecnologia de torno a laser submicrônico que mantém tolerâncias ópticas dentro de 0,5 µm, mostrando como a microfabricação avançada melhora o alinhamento intraoperatório e a clareza óptica pós-operatória em procedimentos de implante de córnea.

Por Aplicação

O ceratocone representa o segmento de aplicação dominante com uma participação de mercado estimada em 41%, apoiado por diagnósticos precoces crescentes e aumento da demanda por tratamento entre populações mais jovens. O afinamento progressivo da córnea e o astigmatismo irregular impulsionam a necessidade de transplante quando o cross-linking ou lentes corretivas falham em estabilizar a condição. A distrofia de Fuchs também mostra forte crescimento à medida que o envelhecimento demográfico expande o número de pacientes que necessitam de substituição endotelial. A ceratite infecciosa e as úlceras corneanas contribuem com demanda significativa em regiões de baixa e média renda, onde o tratamento tardio e a alta exposição a patógenos aumentam a probabilidade de cicatrizes corneanas, necessitando de intervenção avançada com implantes.

Principais Fatores de Crescimento

Aumento da Carga Global de Cegueira Corneana

A crescente incidência de cegueira corneana causada por ceratocone, distrofia de Fuchs, trauma e ceratite infecciosa impulsiona uma forte demanda por córneas artificiais e implantes corneanos. Muitas regiões enfrentam disponibilidade limitada de tecido de doador, o que acelera a adoção de alternativas sintéticas e biossintéticas. Programas de triagem em expansão detectam distúrbios corneanos mais cedo, aumentando as taxas de intervenção cirúrgica. Hospitais e centros oftalmológicos investem em tecnologias avançadas de transplante para gerenciar volumes crescentes de pacientes, fortalecendo a expansão do mercado. Com as necessidades não atendidas mais altas em economias emergentes, os fabricantes se beneficiam de lacunas terapêuticas em expansão e aumento da acessibilidade cirúrgica.

- Por exemplo, a AJL Ophthalmic S.A. relata que seus segmentos de anéis corneanos intrastromais Keraring, projetados com comprimentos de arco variando de 90° a 210° e opções de espessura entre 150 µm e 350 µm, são fabricados a partir de polimetilmetacrilato transparente a UV com uma tolerância de precisão inferior a 5 µm, permitindo a remodelação corneana reprodutível em casos avançados de ceratocone.

Avanços em Biomateriais Sintéticos e Design de Implantes

A inovação contínua em polímeros biocompatíveis, estruturas de colágeno e construções de hidrogel melhora a durabilidade dos implantes e reduz os riscos de rejeição, fortalecendo a aceitação clínica. Córneas artificiais de próxima geração agora integram designs microperfurados e interfaces com engenharia de superfície que promovem a adesão de células epiteliais e a interação natural com o filme lacrimal. Essas melhorias aumentam a estabilidade do enxerto a longo prazo e ampliam a elegibilidade para pacientes inadequados para córneas doadoras. A ciência de materiais aprimorada, combinada com plataformas de prototipagem rápida e simulação, acelera os ciclos de design e as aprovações regulatórias, criando um forte impulso para a adoção de implantes sintéticos e híbridos em diversas patologias corneanas.

- Por exemplo, os enxertos Nano-Thin DMEK da CorneaGen são preparados com precisão para níveis de espessura consistentemente medidos entre 10 µm e 20 µm, com contagens de células endoteliais superiores a 2.800 células/mm² no momento da liberação; o protocolo de preparação micropressurizado da empresa mantém as larguras dos rolos de enxertos abaixo de 1,2 mm, melhorando significativamente a eficiência de manuseio e reduzindo os tempos de manipulação intraoperatória.

Crescente Adoção de Cirurgia Corneana Minimamente Invasiva

A demanda aumenta à medida que técnicas de ceratoplastia endotelial, como DMEK e DSAEK, ganham ampla adoção clínica por sua recuperação mais rápida, complicações reduzidas e melhores resultados de acuidade visual. Os cirurgiões preferem cada vez mais a substituição de tecido direcionada em vez de transplantes de espessura total, impulsionando a adoção de enxertos endoteliais projetados e sistemas de implantes artificiais compatíveis. Programas de treinamento cirúrgico e soluções de tecido pré-carregadas melhoram a eficiência dos procedimentos, permitindo uma adoção global mais ampla. As instalações de saúde priorizam intervenções minimamente invasivas para aumentar o fluxo de pacientes e reduzir a carga pós-operatória, reforçando a demanda por soluções de implantes corneanos tecnologicamente avançadas.

Tendências e Oportunidades Principais

Expansão de Soluções Corneanas Regenerativas e de Engenharia de Tecidos

Crescentes investimentos em terapias com células-tronco, matrizes descelularizadas e camadas estromais bioengenheiradas apresentam fortes oportunidades comerciais. Plataformas emergentes visam regenerar o tecido corneano danificado em vez de substituí-lo, reduzindo complicações de enxertos a longo prazo. Avanços em células-tronco pluripotentes induzidas e bioimpressão 3D permitem a criação de construções corneanas personalizadas com propriedades biomecânicas aprimoradas. Essas inovações atraem colaborações entre empresas de biotecnologia, instituições acadêmicas e fabricantes oftálmicos. À medida que a validação clínica se fortalece, espera-se que as soluções regenerativas transformem os caminhos de tratamento e abram novas fontes de receita em mercados de alta necessidade.

- Por exemplo, os materiais da lente intraocular hidrofóbica Aurovue da Aurolab são projetados com um índice de refração de 1,47 e propriedades de superfície otimizadas abaixo de 5 nanômetros de rugosidade para garantir alta clareza óptica e reduzir a aberração cromática em lentes implantadas.

Aumento do Apoio Governamental e de ONGs para Programas de Transplante de Córnea

Programas de saúde pública e iniciativas internacionais de cuidados oculares expandem o acesso aos serviços de transplante, especialmente na Ásia, África e América Latina. Os governos investem em infraestrutura de bancos de olhos, treinamento de cirurgiões e sistemas de distribuição de tecidos transfronteiriços para enfrentar a grave escassez de doadores. ONGs, como fundações oculares e instituições de restauração da visão, apoiam campanhas de conscientização, subsidiam procedimentos cirúrgicos e patrocinam a adoção de tecnologia em regiões carentes. Esses esforços coordenados ampliam a cobertura de tratamento, reduzindo a cegueira evitável e aumentando a demanda tanto por córneas de doadores quanto por alternativas de implantes artificiais.

- Por exemplo, a KeraMed, Inc. relata que sua queratoprótese KeraKlear® não penetrante, projetada para uso em regiões com disponibilidade limitada de tecido doador, é fabricada com um diâmetro total de 7,0 mm, uma espessura óptica central de opções disponíveis entre 200 µm e 700 µm (como 400 µm), e uma zona óptica medindo 4,0 mm.

Integração de Cirurgia Digital e Diagnósticos de Córnea Assistidos por IA

A crescente adoção de ferramentas de imagem habilitadas por IA e sistemas de planejamento cirúrgico digital cria novas oportunidades para intervenções corneanas de precisão. Plataformas que integram dados de OCT, mapeamento de células endoteliais e análises preditivas melhoram a seleção de enxertos e reduzem falhas pós-operatórias. Sistemas de micro-manipulação assistidos por robótica e ferramentas de navegação aprimoram ainda mais a consistência cirúrgica em casos complexos de ceratoplastia. À medida que os ecossistemas digitais amadurecem, os fabricantes podem integrar implantes com fluxos de trabalho cirúrgicos inteligentes, aumentando a diferenciação de produtos e melhorando os resultados clínicos, enquanto fortalecem a confiança dos cirurgiões em tecnologias corneanas avançadas.

Desafios Principais

Disponibilidade Limitada de Tecido Doador e Inequidade Regional

Apesar do aumento da conscientização, a disponibilidade global de córneas de doadores continua insuficiente, especialmente em regiões de baixa e média renda. O acesso desigual atrasa o tratamento e força a dependência de tecidos importados ou opções sintéticas, muitas vezes aumentando os custos dos procedimentos. Os bancos de olhos enfrentam desafios na preservação de tecidos, logística e variabilidade regulatória entre fronteiras, diminuindo a eficiência da distribuição. Essas disparidades dificultam a intervenção cirúrgica oportuna e criam incerteza operacional para os provedores. Os fabricantes devem navegar por cadeias de suprimentos fragmentadas e desenvolver alternativas sintéticas escaláveis para enfrentar a persistente escassez de tecidos.

Altos Custos Procedurais e Requisitos Regulatórios Complexos

Córneas artificiais e sistemas avançados de implantes envolvem altos custos de fabricação, testes e certificação, limitando a acessibilidade para muitos pacientes e sistemas de saúde. Caminhos regulatórios rigorosos para biocompatibilidade, segurança e durabilidade a longo prazo prolongam os prazos de aprovação, particularmente para construções sintéticas e regenerativas de próxima geração. Lacunas de reembolso restringem ainda mais a adoção, especialmente em mercados em desenvolvimento. Além disso, os requisitos de especialização cirúrgica aumentam as cargas de treinamento e os custos de atualização de instalações. Esses fatores, coletivamente, desafiam a penetração no mercado e exigem iniciativas coordenadas da indústria, regulatórias e clínicas para reduzir barreiras.

Análise Regional

América do Norte

A América do Norte lidera o mercado com 41% de participação, apoiada por uma forte infraestrutura oftalmológica, ampla adoção de ceratoplastia endotelial e alta disponibilidade de tecido corneano doador através de redes estabelecidas de bancos de olhos. Sistemas avançados de reembolso e a adoção constante de implantes sintéticos fortalecem a acessibilidade aos procedimentos em centros especializados. Instituições de pesquisa e empresas de biotecnologia aceleram a inovação em biomateriais e modelos regenerativos de córnea, moldando ainda mais o desenvolvimento de produtos. A crescente prevalência de distrofia de Fuchs e ceratocone contribui para a demanda cirúrgica sustentada. Programas de treinamento e adoção precoce de ferramentas de cirurgia digital garantem que a região mantenha sua liderança em resultados clínicos e inovação.

Europa

A Europa detém uma participação de mercado estimada em 30% , impulsionada pela alta adoção clínica de técnicas de ceratoplastia minimamente invasivas e por estruturas de bancos de olhos bem reguladas nos países ocidentais. O forte apoio da saúde pública garante um acesso mais amplo dos pacientes à transplantes, enquanto programas de pesquisa colaborativa aprimoram o desenvolvimento de materiais corneanos sintéticos e bioengenheirados. O aumento da demografia envelhecida eleva a incidência de distúrbios endoteliais, como a distrofia de Fuchs, reforçando o volume de procedimentos. A Europa Oriental experimenta uma demanda crescente à medida que as capacidades cirúrgicas se expandem e a distribuição de tecido doador melhora. A harmonização regulatória em toda a região acelera as aprovações de produtos e incentiva uma maior adoção de implantes corneanos artificiais de última geração.

Ásia-Pacífico

A Ásia-Pacífico responde por 21% da participação de mercado, impulsionada por uma alta carga de cegueira corneana, grande necessidade cirúrgica não atendida e capacidade de atendimento oftalmológico em rápida melhoria. Países como Índia e China testemunham uma demanda crescente devido ao aumento das taxas de triagem e ao investimento em treinamento avançado de cirurgia corneana. A disponibilidade limitada de tecido doador acelera o interesse por implantes sintéticos e substitutos bioengenheirados. Iniciativas de cuidados oculares lideradas pelo governo e ONGs ampliam o acesso ao transplante de córnea em populações carentes. Redes hospitalares do setor privado em crescimento e a expansão da adoção de técnicas de ceratoplastia posicionam a região como um dos mercados de crescimento mais rápido globalmente.

América Latina

A América Latina captura aproximadamente 5% da participação de mercado, influenciada pela expansão da capacidade de serviços oftalmológicos e melhorias graduais na disponibilidade de tecido doador através de colaborações regionais de bancos de olhos. A adoção de ceratoplastia penetrante e endotelial está aumentando nos centros urbanos, embora persistam disparidades nas áreas rurais. A crescente prevalência de ceratite infecciosa e lesões traumáticas na córnea contribui para a demanda por procedimentos. Restrições orçamentárias limitam o uso generalizado de implantes sintéticos premium, mas programas governamentais direcionados e parcerias com ONGs apoiam a expansão do tratamento. O fortalecimento do treinamento cirúrgico e os investimentos em ferramentas de diagnóstico avançadas gradualmente aumentam a penetração do mercado na região.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 3% da participação de mercado, moldada por severas carências de tecido doador e uma alta incidência de cegueira corneana, particularmente devido à ceratite infecciosa. Nações mais ricas do Golfo adotam procedimentos avançados de transplante de córnea através de centros especializados de oftalmologia, enquanto muitos países africanos dependem fortemente de tecido doador importado e missões cirúrgicas apoiadas por ONGs. Parcerias crescentes com bancos de olhos internacionais e investimentos em unidades móveis de cuidados oculares ajudam a melhorar o acesso ao tratamento. Estruturas de reembolso limitadas e lacunas de infraestrutura desafiam a adoção de implantes artificiais, mas a crescente conscientização e os programas de treinamento lentamente melhoram a capacidade cirúrgica regional.

Segmentações de Mercado:

Por Tipo:

Por Método Cirúrgico:

- Queratoplastia Penetrante

- Queratoplastia Endotelial

Por Aplicação:

- Ceratocone

- Distrofia de Fuchs

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Córnea Artificial e Implante de Córnea apresenta um grupo focado de organizações especializadas e inovadores tecnológicos, incluindo San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear, e DIOPTEX. O Mercado de Córnea Artificial e Implante de Córnea é moldado por empresas e instituições que enfatizam avanços em biomateriais, design de implantes e engenharia de tecidos para melhorar os resultados visuais a longo prazo e reduzir complicações pós-operatórias. Os participantes do mercado continuamente refinam substitutos de córnea sintética, melhoram a clareza óptica e desenvolvem interfaces que promovem a integração estável dos tecidos. Um forte foco em ensaios clínicos alinhados com regulamentações, programas de treinamento para cirurgiões e inovações de implantes centradas no paciente apoia uma adoção mais ampla em sistemas de saúde emergentes e desenvolvidos. Colaborações de pesquisa com centros acadêmicos de oftalmologia aceleram avanços em implantes à base de hidrogel, andaimes de colágeno reticulado e métodos de transplante minimamente invasivos. As organizações também investem em manufatura escalável, tecnologias de esterilização e redes de distribuição mundial para aumentar a acessibilidade dos implantes. À medida que a inovação se intensifica, as empresas se diferenciam por meio de durabilidade, biocompatibilidade e facilidade de procedimento, contribuindo para um ambiente competitivo altamente progressivo e orientado pela tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- San Diego Eye Bank

- Presbia PLC

- AJL Ophthalmic S.A.

- CorneaGen

- Alcon Inc.

- Aurolab

- KeraMed, Inc.

- Florida Lions Eye Bank

- Massachusetts Eye and Ear

- DIOPTEX

Desenvolvimentos Recentes

- Em dezembro de 2025, a Eurofins Medical Device Services lançou uma nova solução de teste de PFAS (Práticas de Boa Fabricação) para dispositivos médicos, visando ajudar os fabricantes a navegar por regulamentos globais complexos e garantir a segurança do paciente ao rastrear esses produtos químicos persistentes, o que envolve técnicas avançadas como Cromatografia Iônica de combustão (CIC) para flúor total e estudos detalhados de extraíveis e lixiviáveis (E&L).

- Em julho de 2025, a ZimVie e a Osstem Implant estabeleceram um acordo estratégico para aprimorar a distribuição de implantes dentários na China. A ZimVie Inc. anunciou uma parceria de distribuição estratégica com a Osstem Implant Co., Ltd. (“Osstem Implant”), um fornecedor proeminente de implantes dentários de alta qualidade e tecnologias dentárias integradas em todo o mundo.

- Em julho de 2025, a BVI (BVI Medical) ganhou quatro prêmios de Excelência da Medical Device Network por Inovação, P&D, Investimentos e Lançamentos de Produtos, destacando seus avanços em cuidados oculares, incluindo SERENITY IOLs e o sistema de glaucoma Leos, um aumento significativo de capital.

- Em junho de 2025, o Grupo Straumann (referido no trecho como INSTITUT STRAUMANN AG, seu nome registrado oficial) anunciou um grande investimento e plano estratégico para seu site em Villeret.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Método Cirúrgico, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por córneas artificiais aumentará à medida que a escassez global de tecido doador continuar a desafiar os volumes de transplante de córnea.

- Avanços em polímeros biomiméticos e materiais à base de hidrogel melhorarão a durabilidade e a biocompatibilidade dos implantes.

- Os cirurgiões adotarão técnicas de implantação minimamente invasivas que reduzem o tempo de recuperação e os riscos cirúrgicos.

- Aprovações regulatórias para sistemas de ceratoprótese de próxima geração acelerarão a expansão do mercado em regiões desenvolvidas e emergentes.

- O aumento do investimento em engenharia de tecidos permitirá a produção em escala de construções de córnea cultivadas em laboratório.

- A integração do planejamento cirúrgico assistido por IA aprimorará a precisão e ajudará a padronizar os resultados dos implantes.

- Colaborações entre indústrias apoiarão a inovação no desempenho óptico e na estabilidade a longo prazo dos dispositivos.

- Os hospitais priorizarão implantes com taxas de rejeição reduzidas para melhorar a satisfação do paciente e a eficiência dos procedimentos.

- O aumento da prevalência de doenças da córnea incentivará uma maior adoção de soluções de córnea sintéticas e híbridas.

- A expansão de programas de treinamento para cirurgiões oftalmológicos apoiará uma maior penetração no mercado e acesso dos pacientes.