Visão Geral do Mercado

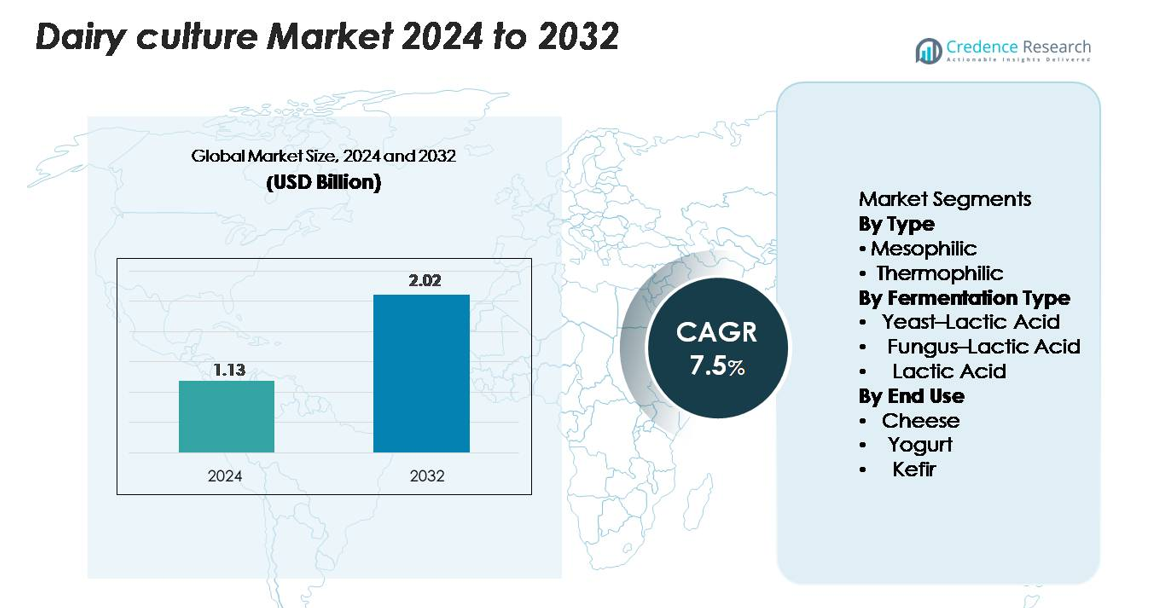

O mercado global de culturas lácteas foi avaliado em USD 1,13 bilhão em 2024 e projeta-se que alcance USD 2,02 bilhões até 2032, expandindo a uma CAGR de 7,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Culturas Lácteas 2024 |

USD 1,13 bilhão |

| Mercado de Culturas Lácteas, CAGR |

7,5% |

| Tamanho do Mercado de Culturas Lácteas 2032 |

USD 2,02 bilhões |

O mercado de culturas lácteas é moldado por líderes como Chr. Hansen Holding A/S, DuPont Nutrition & Biosciences (IFF), DSM-Firmenich, Lallemand Inc., e Sacco System, cada um aproveitando o desenvolvimento avançado de cepas microbianas, tecnologias de culturas resistentes a fagos e soluções de fermentação personalizadas para apoiar a produção global de laticínios. Essas empresas mantêm fortes colaborações com processadores de laticínios para melhorar o rendimento do queijo, a textura do iogurte e a funcionalidade probiótica. A América do Norte lidera o mercado com uma participação de 32%, apoiada pelo alto consumo de produtos lácteos fermentados e capacidades avançadas de processamento, seguida pela Europa com 28%, impulsionada por sua indústria de queijos estabelecida e forte inovação em culturas de rótulo limpo.

Insights de Mercado

- O mercado global de culturas lácteas foi avaliado em USD 1,13 bilhão em 2024 e projeta-se que alcance USD 2,02 bilhões até 2032, expandindo a uma CAGR de 7,5% durante o período de previsão.

- Os fortes impulsionadores do mercado incluem a crescente demanda por iogurte rico em probióticos, kefir e produtos lácteos funcionais, juntamente com a expansão da produção de queijo que requer culturas mesofílicas confiáveis, que detêm 58% da participação do segmento de tipo.

- Tendências importantes incluem o crescimento de culturas de rótulo limpo, não-OGM, e a rápida adoção de cepas de fermentação personalizadas para laticínios premium, apoiadas por avanços de líderes como Chr. Hansen, DSM-Firmenich e Lallemand.

- As pressões competitivas se intensificam à medida que as empresas se concentram em culturas resistentes a fagos e formulações de alta estabilidade, enquanto as restrições do mercado incluem a complexidade regulatória e a dependência de sistemas de cadeia fria estáveis em regiões emergentes.

- Regionalmente, a América do Norte lidera com 32%, seguida pela Europa com 28% e Ásia-Pacífico com 25%, apoiada pela expansão do consumo de iogurte, queijo e bebidas probióticas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

As culturas mesofílicas dominam o mercado de culturas lácteas, representando aproximadamente 58% do total, impulsionadas pelo seu uso extensivo na produção de queijo, manteiga cultivada e leite fermentado. Sua capacidade de operar eficientemente em temperaturas moderadas as torna adequadas para o processamento de laticínios em larga escala e fabricação artesanal. As culturas termofílicas continuam a crescer de forma constante à medida que a demanda por iogurte, mussarela e produtos de longa fermentação que exigem processamento em temperaturas mais altas aumenta. A expansão das categorias de laticínios funcionais e a melhoria da estabilidade das culturas iniciadoras fortalecem ainda mais a adoção de culturas mesofílicas em aplicações lácteas tradicionais e de valor agregado.

- Por exemplo, a série de culturas mesofílicas FRESHQ® da Chr. Hansen demonstrou a capacidade de estender a vida útil dos produtos lácteos fermentados em até 7 dias adicionais, suprimindo o crescimento de leveduras e bolores, enquanto as culturas mesofílicas Delvo®Cheese da DSM-Firmenich apoiam melhorias no rendimento de queijo de 1–3 kg por 1.000 litros de leite.

Por Tipo de Fermentação

O segmento de fermentação de ácido láctico detém a maior participação, cerca de 62%, apoiado por seu papel essencial na acidificação, desenvolvimento de textura e segurança microbiana em diversos produtos lácteos. As culturas de ácido láctico oferecem alta confiabilidade, consistência e compatibilidade com sistemas de fermentação em escala industrial, tornando-as a escolha preferida para os principais processadores de laticínios. As fermentações de levedura–ácido láctico e fungo–ácido láctico estão ganhando força em aplicações especializadas como kefir, bebidas probióticas e queijos artesanais. O crescente interesse por perfis de sabor diversificados e culturas funcionais está acelerando a inovação em soluções de fermentação mista.

- Por exemplo, as culturas de ácido láctico LactoB® da Lallemand demonstraram uma redução consistente de pH de 1,2–1,6 unidades em 6 horas em testes de fermentação controlada.

Por Uso Final

O queijo representa o maior segmento de uso final, capturando aproximadamente 48% do mercado, impulsionado pela expansão global de variedades de queijos especiais, maturados e processados. O segmento se beneficia do papel crítico que as culturas desempenham no desenvolvimento de sabor, formação de textura e processos de maturação. O iogurte continua sendo uma categoria de rápido crescimento à medida que a demanda por formulações probióticas e ricas em proteínas aumenta. O kefir também está se expandindo devido ao crescente interesse dos consumidores em bebidas fermentadas focadas na saúde intestinal. A diversificação das aplicações lácteas e a valorização dos produtos cultivados continuam a apoiar uma forte adoção em todos os segmentos de uso final.

Principais Fatores de Crescimento

Crescente Demanda por Produtos Lácteos Funcionais e Probióticos

O foco crescente dos consumidores na saúde intestinal, imunidade e nutrição funcional continua a impulsionar fortemente a adoção de culturas lácteas em todo o mundo. Produtos ricos em probióticos, como iogurte, kefir, bebidas cultivadas e queijos fortificados, atraem cada vez mais consumidores conscientes da saúde que buscam benefícios diários para a digestão e bem-estar. Os fabricantes de alimentos estão expandindo as linhas de produtos com culturas de alta potência e multi-cepas para diferenciar as ofertas e atender às expectativas de rótulos limpos. Evidências científicas que ligam bactérias de ácido láctico e culturas microbianas vivas à melhoria do metabolismo, modulação imunológica e redução de distúrbios gastrointestinais aceleraram ainda mais a demanda. À medida que supermercados, lojas especializadas e plataformas online alocam mais espaço nas prateleiras para itens lácteos funcionais, a demanda por culturas avançadas, estáveis e personalizadas se fortalece, posicionando as culturas lácteas como um ingrediente biofuncional central na nutrição moderna.

- Por exemplo, a cepa probiótica LGG® (Lactobacillus rhamnosus GG) da Chr. Hansen é usada em produtos lácteos fermentados globalmente e fornece 1×10⁹ UFC por porção, enquanto a Yakult incorpora 6,5 bilhões de células vivas de Lactobacillus casei Shirota em cada garrafa de 65 ml para garantir a funcionalidade probiótica clinicamente comprovada.

Avanços Tecnológicos em Formulações de Culturas e Processos de Fermentação

A inovação em culturas liofilizadas, microencapsulação e fermentação específica de cepas está melhorando significativamente a consistência do rendimento, a estabilidade na prateleira e o desempenho sob diferentes condições de processamento. Os processadores de laticínios dependem cada vez mais de culturas termofílicas e mesofílicas projetadas para taxas de acidificação aprimoradas, desenvolvimento robusto de sabor e resistência a bacteriófagos—desafios comuns em grandes plantas de laticínios. A automação na fermentação, juntamente com sistemas iniciadores de controle preciso, reduziu o tempo de inatividade da produção e fortaleceu a uniformidade dos lotes. Além disso, os avanços no sequenciamento de DNA e na triagem microbiana estão permitindo que os fabricantes criem misturas personalizadas otimizadas para perfis de sabor regionais, níveis de gordura e especificações de textura. Essas inovações permitem que os produtores de laticínios mantenham altos padrões de qualidade enquanto aumentam a escala de forma eficiente, impulsionando diretamente a adoção crescente de culturas lácteas avançadas nos mercados globais.

- Por exemplo, as culturas Delvo®Guard da DSM-Firmenich são comercializadas como culturas bioprotetoras que retardam o crescimento de leveduras e bolores para estender naturalmente a vida útil de produtos lácteos frescos.

Expansão da Capacidade de Fabricação de Queijo e Iogurte Mundialmente

O rápido aumento no consumo global de queijo—especialmente variedades especiais, maturadas e frescas—continua a impulsionar a necessidade de culturas lácteas diversificadas e de alto desempenho. À medida que os mercados emergentes expandem as capacidades industriais de laticínios, os processadores investem em culturas iniciadoras confiáveis para garantir a consistência do sabor e reduzir a variabilidade da fermentação. Da mesma forma, a produção de iogurte tem visto uma forte expansão global, impulsionada pela crescente demanda por variantes ricas em proteínas, com baixo teor de açúcar e probióticas. Este crescimento na fabricação requer culturas especializadas que proporcionem textura precisa, viscosidade e perfis sensoriais limpos. A mudança para categorias de laticínios premium, incluindo queijos artesanais e bebidas fermentadas, apoia ainda mais a expansão do mercado. Esta base industrial crescente garante um aumento constante na demanda por culturas em modelos de produção de laticínios comerciais, artesanais e híbridos.

Tendências e Oportunidades Chave

Crescente Adoção de Soluções de Culturas Naturais, Não-OGM e de Rótulo Limpo

A transição global para alimentos de rótulo limpo apresenta uma grande oportunidade para os fornecedores de culturas. Os fabricantes estão investindo em culturas iniciadoras não-OGM, livres de alérgenos e sem aditivos que apoiam a rotulagem transparente de produtos e atendem às rigorosas expectativas regulatórias. Culturas naturais que aumentam a vida útil, reduzem a necessidade de estabilizadores sintéticos e melhoram a segurança estão alinhadas com as tendências de reformulação impulsionadas pelo consumidor. Esta mudança oferece aos fornecedores oportunidades para desenvolver culturas adaptadas ao processamento de laticínios orgânicos, produtos com ingredientes mínimos e métodos de fermentação lenta. À medida que a premiumização aumenta em iogurtes, queijos e bebidas fermentadas, a demanda por culturas naturais e minimamente processadas oferece um espaço substancial no mercado, especialmente entre os produtores de laticínios artesanais e especiais.

- Por exemplo, as culturas bioprotetoras FRESHQ® da Chr. Hansen demonstraram a capacidade de estender a vida útil de produtos lácteos fermentados em até 7 dias adicionais, suprimindo o crescimento de leveduras e bolores sem o uso de conservantes artificiais, enquanto as culturas Delvo®Fresh da DSM-Firmenich alcançam estabilidade de pH consistente dentro de ±0,05 unidades durante a fermentação para apoiar a produção de iogurte com rótulo limpo.

Crescimento de Produtos Fermentados à Base de Plantas e Híbridos

Embora as culturas lácteas tradicionalmente sirvam produtos lácteos de origem animal, a crescente popularidade das alternativas à base de plantas criou uma nova oportunidade para os fabricantes de culturas. Produtores de iogurtes e queijos à base de amêndoa, coco, aveia e soja utilizam cada vez mais culturas lácticas para melhorar a textura, acidez e perfis de sabor. A expansão de produtos lácteos híbridos—combinando laticínios com ingredientes vegetais—amplia ainda mais a aplicabilidade das culturas. Essa tendência está impulsionando a demanda por cepas especializadas capazes de fermentar substratos vegetais, superando desafios como baixo teor de proteína e composições de açúcar variadas. Empresas que desenvolvem culturas multicepas para fermentação à base de plantas estão conseguindo explorar um segmento em rápida expansão que busca alternativas funcionais e enriquecidas com probióticos.

- Por exemplo, a gama de culturas VEGA™ da Chr. Hansen demonstrou a capacidade de alcançar uma redução de pH de 1,4–1,8 unidades em 6 horas em bases de soja e aveia, mantendo a viabilidade probiótica acima de 1×10⁹ UFC por grama em iogurtes à base de plantas acabados, permitindo o desenvolvimento de textura e sabor comparável à fermentação láctea.

Principais Desafios

Alta Sensibilidade à Contaminação por Bacteriófagos na Fermentação em Larga Escala

Infecções por bacteriófagos representam um dos desafios mais significativos para processadores de laticínios que dependem de culturas iniciadoras. Os fagos podem rapidamente interromper a fermentação, reduzir a eficiência de acidificação, comprometer a textura e resultar em perdas de produção em larga escala. O aumento da escala e automação das plantas de laticínios cria ambientes onde a circulação de fagos se torna mais provável, especialmente em linhas de queijo e iogurte com uso repetido de culturas específicas. Embora cepas resistentes a fagos e sistemas de rotação de culturas ajudem, eles exigem monitoramento contínuo e alto investimento em infraestrutura de higiene. Gerenciar esses riscos demanda controles de processo rigorosos, filtração de ar, protocolos de limpeza e tecnologias de detecção rápida, tornando o gerenciamento de fagos um desafio custoso e complexo em instalações globais.

Complexidade Regulamentar em Torno das Aprovações de Culturas e Padrões de Rotulagem

O mercado de culturas lácteas enfrenta inconsistências regulatórias entre regiões, especialmente no que diz respeito a aprovações de cepas microbianas, status GRAS, requisitos de rotulagem e reivindicações permitidas relacionadas a probióticos. Os fabricantes devem navegar por padrões variados de órgãos reguladores como o FDA, EFSA e autoridades regionais de segurança alimentar, que muitas vezes interpretam a eficácia probiótica e a funcionalidade das culturas de maneira diferente. Essa complexidade atrasa lançamentos de produtos, aumenta os custos de conformidade e limita a capacidade de comercializar benefícios à saúde abertamente. Além disso, diretrizes mais rigorosas sobre contagens de culturas vivas, espécies microbianas permitidas e requisitos de documentação impõem encargos adicionais a fornecedores e produtores, particularmente fabricantes menores que buscam expandir-se para vários países.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 32% do mercado global de culturas lácteas, impulsionada pelo forte consumo de iogurte, queijo, kefir e produtos lácteos ricos em probióticos. A região se beneficia de uma infraestrutura avançada de processamento de laticínios, ampla adoção de alimentos funcionais e crescente demanda por itens lácteos premium e orgânicos. Os principais fabricantes aproveitam as altas capacidades de P&D para desenvolver culturas iniciadoras especializadas, adaptadas para formulações com rótulo limpo, baixo teor de açúcar e alto teor de proteína. A expansão da produção de queijos artesanais, juntamente com a crescente popularidade do iogurte grego e bebidas fermentadas, continua a fortalecer a demanda do mercado nos EUA e Canadá.

Europa

A Europa representa cerca de 28% do mercado, apoiada por sua tradição de cultura láctea de longa data e expertise avançada em fabricação de queijos. A região abriga fortes cooperativas lácteas e processadores industriais que dependem fortemente de culturas mesofílicas e termofílicas para produzir queijos maturados, iogurtes especiais e cremes cultivados. A ênfase regulatória em processos de fermentação naturais, não-OGM e de alta qualidade impulsiona a inovação contínua em cepas de culturas. Países como França, Alemanha e Dinamarca lideram o consumo, enquanto os mercados da Europa Oriental se expandem devido ao crescente interesse em kefir e bebidas probióticas. No geral, a região mantém uma perspectiva de mercado estável e orientada para a inovação.

Ásia-Pacífico

A Ásia-Pacífico representa a região de crescimento mais rápido, detendo aproximadamente 25% da participação global, impulsionada pela crescente urbanização, aumento da renda disponível e adoção acelerada de produtos lácteos ao estilo ocidental. China, Índia, Japão e países do Sudeste Asiático estão experimentando forte expansão no consumo de iogurte, bebidas probióticas e queijos frescos. Investimentos em instalações de cadeia fria e plantas de processamento de laticínios modernas apoiam o uso generalizado de culturas avançadas. O aumento dos alimentos funcionais e a conscientização sobre saúde digestiva impulsionam ainda mais a demanda. Fabricantes locais colaboram cada vez mais com fornecedores globais de culturas para produzir formulações personalizadas adequadas aos perfis de sabor regionais e aplicações lácteas estáveis ao calor.

América Latina

A América Latina captura aproximadamente 8% da participação de mercado, impulsionada pelo crescente consumo de laticínios no Brasil, México, Argentina e Chile. As indústrias de queijo e iogurte em expansão na região dependem fortemente de culturas de ácido láctico robustas para melhorar a consistência do produto e a estabilidade na prateleira sob condições climáticas variadas. Investimentos aumentados em fazendas de laticínios modernas e unidades de processamento estão permitindo a adoção de culturas iniciadoras de maior qualidade. Tendências de consumo voltadas para a saúde estão impulsionando a demanda por bebidas probióticas, kefir e produtos lácteos fortificados. No entanto, desafios de escalabilidade de produção e dependência de importação para culturas especializadas afetam moderadamente o crescimento do mercado.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 7% do mercado global, apoiada pela crescente demanda por iogurte, laban, queijo processado e bebidas lácteas cultivadas. Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul estão acelerando a modernização do setor lácteo, criando novas oportunidades para soluções avançadas de culturas. A crescente conscientização sobre saúde está impulsionando a introdução de produtos lácteos probióticos e fortificados nos canais de varejo. Apesar do aumento da adoção, a dependência de ingredientes importados, infraestrutura limitada de cadeia fria e custos de produção mais altos impõem restrições ao crescimento. No entanto, o aumento dos investimentos em laticínios e o crescimento populacional devem apoiar o desenvolvimento estável do mercado.

Segmentações de Mercado:

Por Tipo

Por Tipo de Fermentação

- Levedura–Ácido Lático

- Fungo–Ácido Lático

- Ácido Lático

Por Uso Final

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de culturas lácteas é definida por um grupo concentrado de fornecedores globais de biotecnologia e ingredientes que competem em inovação de cepas, desempenho de produtos e soluções de culturas específicas para aplicações. Empresas líderes como Chr. Hansen Holding A/S, DSM-Firmenich, DuPont Nutrition & Biosciences (IFF), Lallemand Inc., e Sacco System investem fortemente em P&D microbiana para desenvolver culturas mesofílicas e termofílicas robustas com taxas de acidificação aprimoradas, melhor resistência a fagos e propriedades superiores de formação de sabor. Esses participantes aproveitam tecnologias avançadas de fermentação, bibliotecas de cepas proprietárias e parcerias de longo prazo com processadores de laticínios para manter a diferenciação competitiva. A paisagem também apresenta fabricantes regionais especializados em culturas personalizadas para queijos artesanais, bebidas probióticas e produtos lácteos fermentados tradicionais. A competição está cada vez mais centrada em culturas de rótulo limpo, não-OGM e de alta estabilidade que apoiam inovações lácteas premium e funcionais. À medida que o consumo global de laticínios aumenta e as instalações de processamento se modernizam, os principais fornecedores continuam expandindo a capacidade, fortalecendo o suporte técnico e buscando aquisições estratégicas para ampliar seus portfólios de culturas e presença global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Alltech Inc.

- Grupo Lala

- ADM

- Clover S.A. Proprietary Limited

- DSM

- Amul

- Cargill

- Arla Foods Amba

- Dean Foods Company

- Balletic Inc.

Desenvolvimentos Recentes

- Em novembro de 2024, o Grupo Lala lançou seus iogurtes LALA Gold ricos em proteínas, apresentando probióticos ativos, 20 – 25 g de proteína por porção e sem adição de açúcar.

- Em novembro de 2024, a Clover S.A. Proprietary Limited introduziu duas novas inovações lácteas na África do Sul: um leite UHT saborizado de 1 litro (chocolate & morango) e um iogurte líquido Tropika sob sua marca Tropika.

- Em agosto de 2022, a ADM anunciou uma parceria estratégica com a New Culture para ampliar a comercialização de produtos lácteos sem origem animal, incluindo caseína e mussarela fermentadas com precisão.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tipo de Fermentação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por produtos lácteos ricos em probióticos acelerará a adoção de cepas de cultura avançadas.

- Os fabricantes aumentarão o desenvolvimento de culturas resistentes a fagos e de alta estabilidade para processamento em larga escala.

- Culturas lácteas com rótulo limpo e não-OGM ganharão preferência mais forte em produtos convencionais e premium.

- Misturas de culturas personalizadas se expandirão para suportar perfis de sabor regionais e variedades de queijos especiais.

- O crescimento em kefir e bebidas fermentadas impulsionará a demanda por sistemas de cultura mista de levedura–ácido láctico.

- Tecnologias de fermentação de precisão melhorarão a eficiência de produção e o desempenho das cepas.

- A expansão da capacidade de processamento de laticínios na Ásia-Pacífico criará novas oportunidades para fornecedores de culturas.

- Produtos lácteos funcionais e fortificados estimularão a inovação em culturas probióticas multicepas.

- Alternativas lácteas fermentadas à base de plantas abrirão um nicho crescente para culturas de fermentação especializadas.

- Colaborações estratégicas entre produtores de culturas e processadores de laticínios fortalecerão as capacidades de fornecimento global.