Visão Geral do Mercado

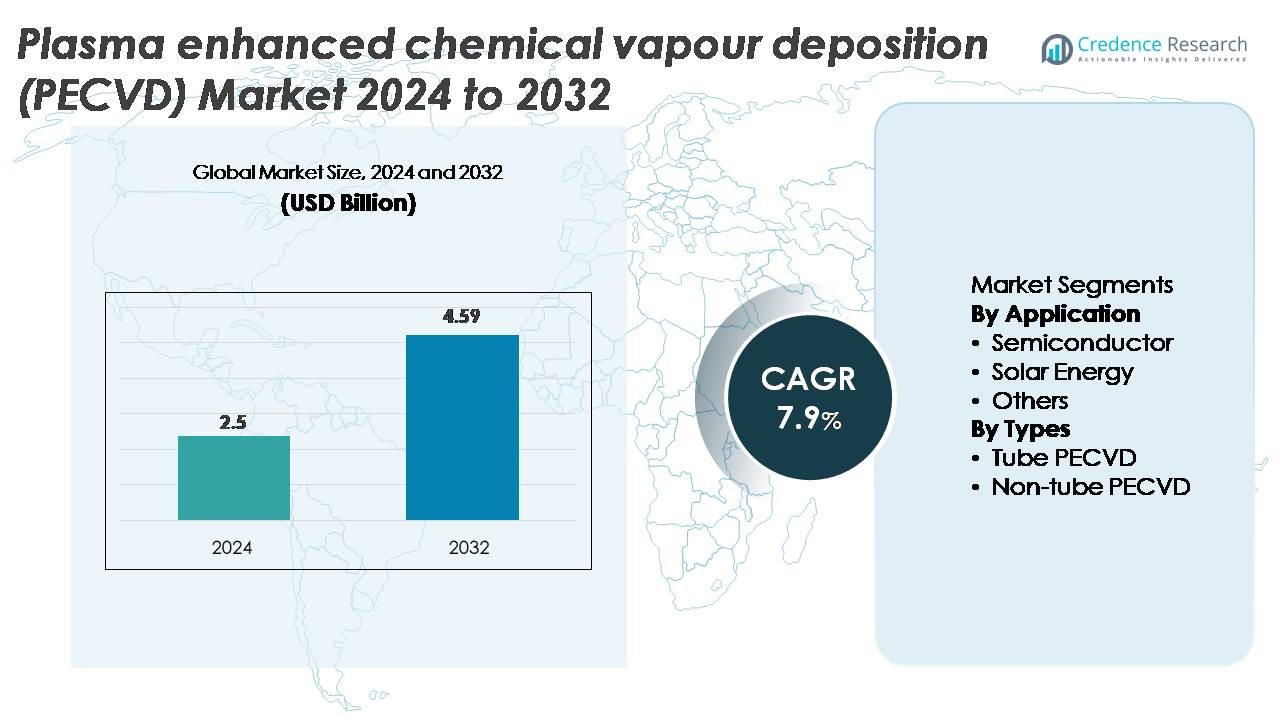

O mercado global de unidades de Deposição Química a Vapor Assistida por Plasma (PECVD) foi avaliado em USD 2,5 bilhões em 2024 e projeta-se que atinja USD 4,59 bilhões até 2032, registrando um CAGR de 7,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Unidades PECVD 2024 |

USD 2,5 Bilhões |

| Unidades PECVD, CAGR |

7,9% |

| Tamanho do Mercado de Unidades PECVD 2032 |

USD 4,59 Bilhões |

O mercado de unidades PECVD é moldado pela forte participação de fabricantes globais de equipamentos, como Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology e Lam Research, todos competindo por meio de avanços na estabilidade do plasma, uniformidade do filme e designs de câmaras de alta produtividade. Essas empresas atendem setores de alto crescimento, incluindo semicondutores, fotovoltaicos e eletrônicos de filme fino, reforçando suas posições por meio de investimentos em P&D e parcerias com grandes fábricas. A Ásia-Pacífico lidera o mercado com aproximadamente 45% de participação, impulsionada pela extensa fabricação de wafers e produção de módulos solares, seguida pela América do Norte com cerca de 25%, apoiada pela expansão avançada da fabricação de semicondutores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de unidades PECVD foi avaliado em USD 2,5 bilhões em 2024 e projeta-se que alcance USD 4,59 bilhões até 2032, registrando um CAGR de 7,9%, apoiado pela crescente adoção na fabricação de semicondutores e energia solar.

- A demanda se fortalece à medida que nós avançados, arquiteturas 3D e tecnologias PV de alta eficiência exigem deposição precisa de filmes finos, tornando o segmento de semicondutores a aplicação dominante, representando a maior participação devido ao uso intensivo em camadas dielétricas e de passivação.

- Tendências como a expansão da eletrônica flexível, deposição em baixa temperatura e processamento em grandes áreas aceleram as atualizações tecnológicas e incentivam o investimento em plataformas PECVD de alta produtividade e múltiplas câmaras.

- A concorrência se intensifica entre os players globais focando na uniformidade do plasma, redução de defeitos e controle digital de processos, enquanto os altos custos de capital e requisitos complexos de integração restringem a adoção para fabricantes de pequeno e médio porte.

- A Ásia-Pacífico lidera com ~45% de participação de mercado, seguida pela América do Norte (~25%) e Europa (~20%), impulsionadas respectivamente por fábricas de grande escala, expansão doméstica de chips e forte inovação em PV e eletrônica de potência.

Análise de Segmentação de Mercado:

Por Aplicação

O segmento de semicondutores detém a participação dominante no mercado de unidades PECVD, impulsionado por seu papel crítico na deposição de camadas dielétricas, filmes de passivação e revestimentos de barreira para dispositivos avançados de lógica e memória. A contínua redução de nós, a expansão de arquiteturas 3D e a crescente adoção de materiais de alta k fortalecem a demanda por sistemas PECVD de alta precisão com superior uniformidade e baixa defeituosidade. As aplicações em energia solar também mostram crescimento constante, pois o PECVD suporta camadas essenciais em células solares de heterojunção e emissor passivado, enquanto a categoria “outros” ganha tração em óptica, dispositivos médicos e sensores de filme fino.

- Por exemplo, o sistema Producer® PECVD da Applied Materials suporta deposição dielétrica de baixa temperatura altamente uniforme, com alguns processos operando abaixo de 400 °C (tão baixo quanto 100°C–350°C para aplicações de embalagem avançada), permitindo integração em estruturas avançadas FinFET e GAA.

Por Tipos

Sistemas PECVD não-tubo comandam a liderança de mercado devido à sua adequação para substratos de grandes áreas, maior produtividade e integração em linhas de produção automatizadas para semicondutores, displays e módulos fotovoltaicos. Sua capacidade de manter uma distribuição de plasma estável em superfícies amplas os torna preferidos para ambientes de fabricação em massa. Sistemas PECVD em tubo permanecem relevantes em pesquisa especializada, produção em pequenos lotes e aplicações que requerem controle superior sobre a química de deposição. No entanto, investimentos crescentes na fabricação de eletrônicos em larga escala e tecnologias solares de filme fino continuam a reforçar o PECVD não-tubo como a categoria tecnológica dominante.

- Por exemplo, a plataforma AKT-PECVD da Applied Materials para aplicações de display e solar suporta substratos de vidro de até Gen-10.5 (3.370 × 2.940 mm) e oferece uniformidade de espessura de filme abaixo de ±3 nm em todo o painel, um marco para deposição em formato grande.

Principais Motores de Crescimento

Expansão da Fabricação de Semicondutores e Escalonamento de Nós Avançados

O rápido avanço da fabricação de semicondutores continua a ser o catalisador mais forte para a adoção de unidades PECVD, à medida que as fábricas exigem cada vez mais filmes finos altamente uniformes e com poucos defeitos para arquiteturas de 3D NAND, FinFET, GAA-FET e embalagens avançadas. À medida que as geometrias dos dispositivos continuam a diminuir, os sistemas PECVD são essenciais para depositar camadas dielétricas conformes, materiais espaçadores e revestimentos de passivação, mantendo o controle preciso do plasma. Os enormes investimentos das fundições em novas fábricas e nós tecnológicos aceleram a demanda por equipamentos, especialmente para câmaras de alta produtividade projetadas para deposição em camadas múltiplas. A expansão da integração heterogênea, designs baseados em chiplets e embalagens avançadas a nível de wafer intensifica ainda mais a necessidade de tecnologias PECVD que suportem a engenharia de pilhas complexas. Este motor ganha impulso à medida que os principais IDMs enfatizam maior densidade, confiabilidade aprimorada e melhor desempenho elétrico em chips de próxima geração.

- Por exemplo, a plataforma VECTOR® PECVD da Lam Research suporta até 12 câmaras com taxas de deposição superiores a 10.000 Å/min para SiN, permitindo empilhamento em camadas múltiplas de alto volume usado em 3D NAND com mais de 200 camadas.

Crescente Demanda por Fotovoltaicos Solares de Alta Eficiência

O setor de energia solar impulsiona significativamente a necessidade de equipamentos PECVD, impulsionado pela mudança global em direção a tecnologias PV de maior eficiência, como heterojunção (HJT), célula traseira de emissor passivado (PERC) e arquiteturas TOPCon. Os sistemas PECVD são essenciais para depositar camadas de silício intrínsecas e dopadas, revestimentos antirreflexo e filmes de passivação de superfície que influenciam diretamente a eficiência de conversão. À medida que os fabricantes fazem a transição para linhas de produção em escala de gigawatts, eles dependem cada vez mais de ferramentas PECVD capazes de deposição em grandes áreas com forte uniformidade de filme. O aumento nas instalações solares em escala de utilidade e em telhados acelera a demanda por plataformas PECVD avançadas que permitem maior desempenho do módulo, vida útil prolongada e redução da degradação induzida pela luz. A tendência em direção a células PV de próxima geração reforça ainda mais a importância estratégica do PECVD nos ecossistemas de fabricação solar.

- Por exemplo, a linha de produção HJT PECVD da Jusung Engineering é documentada publicamente para processar até 4.000 wafers M6 por hora a temperaturas de deposição abaixo de 200 °C, permitindo camadas intrínsecas de a-Si ultrafinas (~10–20 nm) críticas para células de heterojunção de alta eficiência.

Adoção Rápida de Tecnologias de Filmes Finos em Indústrias Emergentes

Aplicações emergentes em óptica, displays, sensores, dispositivos médicos e revestimentos protetores expandem o uso de PECVD além dos mercados tradicionais. A capacidade da tecnologia de depositar filmes de barreira de alta qualidade, revestimentos hidrofóbicos e camadas de baixa temperatura torna-a essencial para eletrônicos flexíveis, displays OLED, micro-sensores e componentes biomédicos especializados. Indústrias que adotam dispositivos miniaturizados, leves e duráveis preferem cada vez mais o PECVD porque ele permite a engenharia precisa de filmes em substratos diversos, incluindo polímeros e materiais sensíveis à temperatura. O crescimento é ainda apoiado pela crescente demanda por revestimentos resistentes a arranhões, antiembaçantes e à umidade em aplicações automotivas, dispositivos vestíveis e industriais. À medida que a inovação acelera em sistemas microeletromecânicos (MEMS) e dispositivos de comunicação de alta frequência emergentes, o PECVD continua a servir como um método de deposição fundamental para modificação de superfícies e desenvolvimento de camadas funcionais.

Tendências e Oportunidades Principais

Mudança para Deposição em Grandes Áreas e Fabricação de Alta Produção

Uma tendência importante no mercado de PECVD é a transição para equipamentos capazes de deposição em grandes áreas para suportar a fabricação em alto volume em semicondutores, fotovoltaicos e displays. Os fabricantes estão cada vez mais priorizando plataformas PECVD multi-câmara, cluster e inline que oferecem maior produção enquanto mantêm padrões rigorosos de uniformidade. Essa mudança cria oportunidades para fornecedores que oferecem arquiteturas de sistemas escaláveis e tecnologias avançadas de controle de plasma. A demanda por formatos de wafer de 300 mm e maiores, juntamente com linhas de módulos solares em escala gigawatt, posiciona os sistemas PECVD de alta produção como essenciais para a otimização de custos. Além disso, inovações em automação de processos, diagnósticos em tempo real e monitoramento de câmaras habilitado por IA aumentam o tempo de atividade e o rendimento, criando novas vias de crescimento para fornecedores de equipamentos.

· Por exemplo, a plataforma VECTOR® PECVD da Lam Research suporta configurações com até 12 câmaras e oferece taxas de deposição de SiN na classe de 10.000 Å/min, permitindo a formação dielétrica multi-camada de alto volume usada na fabricação de NAND 3D com mais de 200 camadas.

Avanços na Deposição de Substratos Flexíveis e de Baixa Temperatura

O mercado está testemunhando fortes oportunidades em processos PECVD de baixa temperatura projetados para eletrônicos flexíveis, substratos de polímero e formatos de dispositivos emergentes. À medida que a demanda por displays dobráveis, wearables de filme fino e sensores flexíveis aumenta, os sistemas PECVD capazes de depositar filmes funcionais a temperaturas reduzidas ganham relevância estratégica. Essa tendência está incentivando os fabricantes a desenvolver fontes de plasma, químicas precursoras e designs de câmaras que minimizem o estresse térmico enquanto garantem alta qualidade de filme. As oportunidades se expandem ainda mais à medida que as indústrias buscam componentes leves, dobráveis e transparentes que requerem camadas de barreira, revestimentos dielétricos e filmes de encapsulamento baseados em PECVD. A convergência da inovação em dispositivos flexíveis e o processamento de baixa temperatura cria um forte caminho de crescimento de vários anos.

· Por exemplo, a linha de produção HJT PECVD da Jusung Engineering opera abaixo de 200 °C e processa até 4.000 wafers M6 por hora, permitindo a deposição de camadas intrínsecas de a-Si de 10–20 nm necessárias para células solares de heterojunção de alta eficiência.

Aumento da Integração de Controle de Processo Digital e Manutenção Preditiva

Tendências avançadas de software e digitalização estão reformulando o design de equipamentos PECVD, permitindo maior estabilidade de processo, melhor repetibilidade e redução de custos operacionais. Análises impulsionadas por IA, algoritmos de aprendizado de máquina e gêmeos digitais estão sendo cada vez mais implantados para monitorar o comportamento do plasma, detectar anomalias e prever necessidades de manutenção em tempo real. Esses avanços ajudam as fábricas a reduzir o tempo de inatividade, melhorar o rendimento e prolongar a vida útil dos equipamentos. À medida que os fabricantes priorizam estratégias de manufatura inteligente e Indústria 4.0, os fornecedores de PECVD que oferecem plataformas de dados integradas e sistemas de controle inteligentes têm uma vantagem competitiva significativa. Essa tendência cria fortes oportunidades para modelos de receita baseados em serviços e parcerias de otimização de desempenho a longo prazo.

Principais Desafios

Alto Investimento de Capital e Requisitos Complexos de Integração

Um dos desafios mais significativos para o mercado de PECVD é o alto investimento de capital necessário para equipamentos de deposição avançados, particularmente para sistemas de cluster multi-câmara usados na fabricação de semicondutores. Fabricantes menores e produtores solares emergentes frequentemente enfrentam restrições financeiras que limitam a adoção de plataformas PECVD de última geração. Além disso, integrar módulos PECVD em linhas de produção existentes requer infraestrutura sofisticada de instalações, condições avançadas de sala limpa e engenheiros de processo qualificados. Essas complexidades aumentam o tempo de instalação, os custos operacionais e os custos de manutenção. À medida que os nós tecnológicos avançam, as receitas de processo se tornam mais complexas, elevando ainda mais a barreira de entrada para indústrias sensíveis a custos e novos participantes do mercado.

Sensibilidade do Processo, Problemas de Compatibilidade de Materiais e Danos Induzidos por Plasma

Os processos PECVD são altamente sensíveis à densidade do plasma, dinâmica de fluxo de gás, seleção de precursores e condições do substrato, tornando a qualidade consistente do filme desafiadora sem controle rigoroso do processo. Alcançar deposição uniforme em substratos grandes ou estruturas de dispositivos complexos requer ajuste avançado do plasma que nem todos os fabricantes podem otimizar facilmente. Certos materiais, particularmente polímeros sensíveis à temperatura ou camadas semicondutoras delicadas, enfrentam riscos de danos induzidos por plasma, afetando o desempenho do dispositivo. Gerenciar esses desafios de compatibilidade exige melhorias contínuas de engenharia, designs sofisticados de câmaras e otimização precisa dos parâmetros do processo. Para fabricantes incapazes de atender a esses requisitos rigorosos, as perdas de rendimento e a variabilidade de desempenho permanecem grandes obstáculos operacionais.

Análise Regional

América do Norte

A América do Norte detém cerca de 25% do mercado de unidades PECVD, apoiada por forte atividade de fabricação de semicondutores e investimentos sustentados em produção avançada de lógica e memória. Os EUA lideram com grandes fábricas expandindo a capacidade para processamento de wafers de 300 mm, fortalecendo a demanda por plataformas PECVD de alta precisão. O crescimento é ainda reforçado por incentivos federais para produção doméstica de chips e crescente adoção de tecnologias de filmes finos em aeroespacial, dispositivos médicos e revestimentos ópticos. O Canadá contribui através do desenvolvimento de filmes finos focado em pesquisa e fabricação de eletrônicos de nicho, mantendo coletivamente a posição da região como um comprador de equipamentos PECVD de alto valor.

Europa

A Europa representa quase 20% do mercado global, impulsionada por um crescimento robusto em eletrônicos automotivos, semicondutores de potência e pesquisa fotovoltaica. Alemanha, França e Países Baixos ancoram a adoção de PECVD através da inovação em dispositivos de banda larga, produção de MEMS e tecnologias solares de filmes finos. Forte ênfase na fabricação energeticamente eficiente e células fotovoltaicas de próxima geração apoia a demanda por sistemas de deposição avançados. As universidades técnicas e institutos de P&D da região também contribuem significativamente impulsionando a inovação de processos. Além disso, o foco da Europa em automação industrial e eletrônicos de potência para veículos elétricos expande a necessidade de unidades PECVD de alta uniformidade em diversas aplicações.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado com uma participação estimada de 45%, liderada pela agressiva expansão de semicondutores na China, Taiwan, Coreia do Sul e Japão. A fabricação em grande volume, rápidas transições de nós tecnológicos e a fabricação em larga escala de módulos solares criam uma demanda forte e sustentada por unidades PECVD. Os investimentos da China em fábricas de wafers domésticas e a liderança da Coreia na produção de memória aceleram ainda mais o crescimento do mercado. A região também lidera em eletrônicos de filme fino, displays flexíveis e células fotovoltaicas de alta eficiência, exigindo plataformas PECVD sofisticadas. Incentivos estratégicos do governo e ecossistemas de manufatura competitivos em termos de custo reforçam a posição da Ásia-Pacífico como o centro global para o consumo de equipamentos de deposição.

América Latina

A América Latina detém uma participação modesta de 5%, impulsionada pela crescente adoção de sistemas PECVD no desenvolvimento de energia solar e nos setores emergentes de montagem de eletrônicos. Brasil, México e Chile são os principais mercados, beneficiando-se de investimentos crescentes em infraestrutura de energia renovável e integração de módulos PV de filme fino. Embora a fabricação de semicondutores permaneça limitada, a demanda regional é apoiada por aplicações em revestimentos, sensores e componentes industriais. Programas colaborativos de P&D com fornecedores internacionais de equipamentos estão ajudando as indústrias locais a acessar capacidades avançadas de deposição de filmes finos. Espera-se que o aumento gradual da diversificação tecnológica na região crie oportunidades incrementais para soluções PECVD.

Médio Oriente & África

A região do Médio Oriente & África contribui com cerca de 5% para o mercado global de PECVD, com o crescimento sendo principalmente impulsionado por investimentos em energia renovável, particularmente em tecnologias solares de filme fino. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul estão integrando componentes PV baseados em PECVD para apoiar o desenvolvimento de fazendas solares em larga escala. A base de manufatura eletrônica permanece pequena, mas a crescente adoção de tecnologias avançadas de revestimento nos setores aeroespacial, energético e industrial impulsiona a demanda de nicho. Colaborações de pesquisa e iniciativas de transferência de tecnologia estão expandindo gradualmente as capacidades de processo regionais, posicionando o MEA como um mercado PECVD emergente, mas em desenvolvimento constante.

Segmentações de Mercado:

Por Aplicação

- Semicondutor

- Energia Solar

- Outros

Por Tipos

- Tubo PECVD

- Não-tubo PECVD

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de unidades PECVD é definida por uma mistura de fabricantes globais de equipamentos semicondutores e fornecedores especializados em sistemas de deposição, competindo em precisão de processo, rendimento e capacidade de grandes áreas. As empresas líderes focam no desenvolvimento de arquiteturas de múltiplas câmaras, fontes de plasma avançadas e controle de processo impulsionado por IA para atender às demandas de nós semicondutores sub-10 nm, células solares de alta eficiência e eletrônicos de filme fino emergentes. Os principais players fortalecem suas posições através de colaborações estratégicas com fundições líderes e produtores fotovoltaicos, permitindo o co-desenvolvimento de receitas de deposição otimizadas. Investimentos em PECVD de baixa temperatura para eletrônicos flexíveis e sistemas de grande formato para linhas solares em escala gigawatt intensificam ainda mais a competição. Os fornecedores também se diferenciam por meio de modelos de serviço aprimorados, plataformas de manutenção preditiva e designs de sistemas modulares que permitem escalabilidade em diversas aplicações. À medida que o mercado se expande para embalagens avançadas, dispositivos de potência de banda larga e wearables flexíveis, fornecedores com fortes capacidades de P&D e expertise em fabricação de alto volume continuam a garantir uma vantagem competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em outubro de 2025, a CVD Equipment Corporation obteve um pedido para dois de seus sistemas PVT150™, refletindo a demanda contínua por seus equipamentos térmicos/de deposição.

- Em maio de 2024, a Jusung anunciou uma reestruturação corporativa: decidiu desmembrar suas divisões de semicondutores, solar e display em entidades separadas. A reorganização visa permitir que a divisão de equipamentos semicondutores se concentre exclusivamente no desenvolvimento e fabricação de tecnologia, presumivelmente incluindo seu portfólio de ferramentas de deposição PECVD e relacionadas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Tipo e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por unidades PECVD aumentará à medida que nós semicondutores avançados e arquiteturas de dispositivos 3D exigirem maior precisão na deposição de camadas dielétricas e de passivação.

- Os fabricantes de energia solar fotovoltaica adotarão cada vez mais o PECVD para tecnologias de células de alta eficiência, como HJT, TOPCon e camadas de passivação de próxima geração.

- Os processos de PECVD de baixa temperatura ganharão força para apoiar eletrônicos flexíveis, vestíveis e à base de polímeros.

- Sistemas de deposição de grande área terão uma adoção mais forte na fabricação de displays, módulos de filme fino e linhas de produção de alta produtividade.

- O controle de processos habilitado por IA e a manutenção preditiva se tornarão críticos para melhorar o rendimento e o tempo de atividade nas fábricas.

- Inovações em materiais e novas químicas de precursores expandirão a aplicabilidade do PECVD em óptica, sensores e dispositivos MEMS.

- Os fornecedores de equipamentos focarão em plataformas modulares e escaláveis para atender aos diversos requisitos da indústria e encurtar os prazos de instalação.

- Iniciativas de sustentabilidade impulsionarão o interesse em processos PECVD que reduzam o consumo de energia e aumentem a eficiência das câmaras.

- A expansão da manufatura regional, especialmente na Ásia-Pacífico, continuará a moldar as dinâmicas competitivas e as estratégias da cadeia de suprimentos.

- O desenvolvimento colaborativo entre fabricantes de equipamentos e fabricantes de dispositivos acelerará receitas de processos PECVD personalizadas para pilhas complexas de camadas múltiplas.