Visão Geral do Mercado de Discos Artificiais:

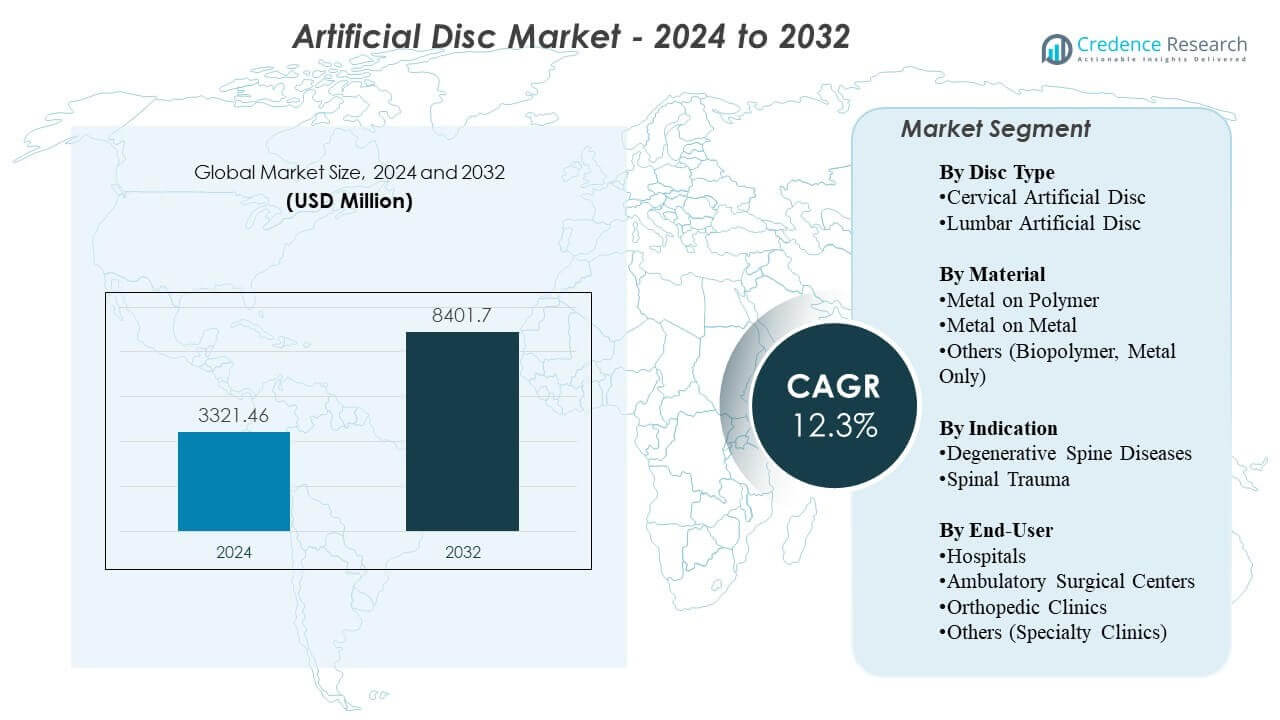

O Mercado de Discos Artificiais está projetado para crescer de USD 3321,46 milhões em 2024 para um estimado de USD 8401,7 milhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 12,3% de 2024 a 2032.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Discos Artificiais 2024 |

USD 3321,46 milhões |

| Mercado de Discos Artificiais, CAGR |

12,3% |

| Tamanho do Mercado de Discos Artificiais 2032 |

USD 8401,7 milhões |

Os impulsionadores do mercado incluem a crescente prevalência de doenças degenerativas do disco, impulsionada por populações envelhecidas, hábitos sedentários e aumento do estresse ergonômico em trabalhadores mais jovens. Cirurgiões adotam a substituição de disco artificial para manter a mobilidade natural e reduzir a degeneração de segmentos adjacentes, melhorando os resultados a longo prazo. Hospitais investem em sistemas avançados de imagem, robótica e navegação para apoiar maior precisão cirúrgica. Novos materiais de implante melhoram a durabilidade e reduzem o desgaste, enquanto indicações de múltiplos níveis criam novas oportunidades de tratamento. A preferência dos pacientes por uma recuperação mais rápida e menor risco de complicações aumenta ainda mais a aceitação do mercado.

A América do Norte lidera o Mercado de Discos Artificiais devido a altos volumes de procedimentos, forte adoção clínica e ampla disponibilidade de cuidados avançados para a coluna. A Europa segue com programas estruturados para a coluna e uma alta concentração de cirurgiões qualificados apoiando o crescimento consistente dos procedimentos. A Ásia-Pacífico emerge como a região de expansão mais rápida, impulsionada pelo crescente investimento em saúde, aumento da conscientização e melhor acesso a centros cirúrgicos especializados. América Latina e Oriente Médio mostram adoção gradual à medida que a infraestrutura melhora e os programas de treinamento se expandem. Essa distribuição geográfica apoia um impulso constante do mercado global.

Insights do Mercado de Discos Artificiais:

- O Mercado de Discos Artificiais está avaliado em USD 3321,46 milhões em 2024 e projeta-se que alcance USD 8401,7 milhões até 2032, crescendo a um CAGR de 12,3%.

- O aumento dos casos de doenças degenerativas do disco, maior tensão ergonômica e a demanda mais forte por procedimentos que preservam o movimento estão impulsionando a expansão do mercado.

- O reembolso limitado em algumas regiões, os altos custos de implante e a necessidade de especialização cirúrgica continuam a restringir uma adoção mais ampla.

- A América do Norte lidera devido aos sistemas avançados de cuidados com a coluna, enquanto a Europa mantém uma forte aceitação apoiada por cirurgiões qualificados e caminhos clínicos estruturados.

- A Ásia-Pacífico mostra o crescimento mais rápido à medida que os investimentos em infraestrutura de saúde aumentam e a conscientização sobre soluções de preservação de movimento para a coluna cresce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores do Mercado de Discos Artificiais

Crescente Demanda por Procedimentos de Preservação de Movimento para a Coluna

A crescente demanda por procedimentos de preservação de movimento na coluna vertebral fortalece a adoção de implantes de próxima geração no Mercado de Discos Artificiais. Os cirurgiões preferem a substituição de discos porque a técnica mantém o movimento natural da coluna e reduz a degeneração do segmento adjacente. A crescente conscientização entre os pacientes aumenta a aceitação do procedimento em grandes sistemas de saúde. Avanços técnicos robustos na cinemática dos implantes aumentam a confiança entre os especialistas clínicos. Muitos hospitais expandem programas de coluna para suportar volumes maiores de procedimentos. Atualizações de produtos com materiais aprimorados suportam melhores resultados a longo prazo. Aprovações regulatórias para substituições de múltiplos níveis expandem o grupo de pacientes elegíveis. Os participantes do mercado focam em uma disponibilidade mais ampla por meio de programas de treinamento.

Incidência Crescente de Doença Degenerativa do Disco e Distúrbios Relacionados ao Estilo de Vida

A crescente incidência de doença degenerativa do disco impulsiona um crescimento constante nos mercados globais. Rotinas sedentárias, atividade física reduzida e tensão ergonômica contribuem para a deterioração precoce dos discos em adultos mais jovens. Os cirurgiões veem mais casos que requerem soluções de preservação de movimento em vez de fusão. Muitos pacientes buscam recuperação mais rápida e menor risco de complicações. O crescimento do mercado se beneficia de evidências clínicas crescentes que apoiam resultados duráveis. Hospitais atualizam salas cirúrgicas para suportar implantes espinhais avançados. Novos dispositivos melhoram o desempenho biomecânico e reduzem as taxas de revisão. A mudança para procedimentos ambulatoriais aumenta a acessibilidade ao tratamento.

Avanços Tecnológicos Rápidos em Biomateriais e Design de Discos

A rápida inovação em biomateriais leva a uma adoção clínica mais forte em centros cirúrgicos. Os fabricantes introduzem materiais viscoelásticos que imitam a função natural do disco. Muitos sistemas apresentam revestimentos otimizados de placas terminais que melhoram a osseointegração. Novos designs permitem melhor flexibilidade e movimento natural durante as atividades diárias. Sistemas de robótica e navegação aumentam a precisão cirúrgica e reduzem os riscos operatórios. Estudos clínicos destacam alívio da dor e recuperação funcional melhorados em receptores de implantes. Hospitais avaliam novos sistemas para reduzir complicações a longo prazo. Este ciclo constante de atualizações apoia uma forte demanda.

- Por exemplo, revestimentos de spray de plasma de titânio usados no portfólio prodisc melhoram a força de fixação em até 40% em avaliações mecânicas.

Expansão da Cobertura de Reembolso e Melhoria nas Diretrizes Clínicas

A expansão da cobertura de reembolso apoia uma maior adoção entre pacientes elegíveis. Diretrizes clínicas atualizadas incentivam intervenções de preservação de movimento sempre que possível. As seguradoras aprovam mais indicações com base em dados de longo prazo mais robustos. Hospitais expandem workshops de treinamento para apoiar a proficiência dos cirurgiões. Muitas regiões investem em centros especializados em coluna para melhorar o acesso. A expansão da cobertura reduz o ônus financeiro para os pacientes. Os fabricantes trabalham em estreita colaboração com órgãos reguladores para manter a conformidade. Este ambiente fortalece as oportunidades de crescimento em todo o ecossistema de cuidados com a coluna.

- Por exemplo, seguradoras dos EUA expandiram a cobertura para substituição de disco cervical de dois níveis após dados de longo prazo do Mobi-C mostrarem resultados superiores ao ACDF, aumentando o acesso dos pacientes.

Tendências de Mercado

Crescente Uso de Substituição de Disco de Múltiplos Níveis para Condições Degenerativas Complexas

A crescente aceitação da substituição de disco em múltiplos níveis molda uma forte tendência dentro do Mercado de Discos Artificiais. Cirurgiões escolhem procedimentos de múltiplos níveis para pacientes que precisam de uma restauração mais ampla da mobilidade. Pesquisas clínicas apoiam a melhoria da função a longo prazo em casos de múltiplos níveis. Hospitais desenvolvem protocolos avançados para gerenciar a seleção de pacientes. Sistemas robóticos apoiam o alinhamento preciso de implantes em vários segmentos. Fabricantes refinam a geometria dos discos para apoiar a estabilidade em casos complexos. Programas de treinamento apoiam a adoção por cirurgiões em grandes centros. Procedimentos de múltiplos níveis expandem o potencial geral do mercado.

- Por exemplo, sistemas robóticos como o ExcelsiusGPS da Globus Medical oferecem precisão de colocação de ≤1,2 mm em vários segmentos, melhorando a confiabilidade da colocação.

Aumento da Adoção de Procedimentos de Coluna Minimamente Invasivos e Ambulatoriais

A preferência crescente por cirurgias minimamente invasivas influencia as estratégias de desenvolvimento de produtos. Muitos procedimentos estão se deslocando para ambientes ambulatoriais devido a prazos de recuperação mais curtos. Fabricantes de dispositivos projetam implantes adequados para incisões menores e menor interrupção de tecidos. Hospitais adotam sistemas de navegação que apoiam a redução do risco de complicações. Pacientes solicitam procedimentos com expectativas de retorno ao trabalho mais rápidas. Modelos de atendimento ambulatorial reduzem o custo do tratamento e expandem a acessibilidade. Equipes clínicas investem em ferramentas de imagem e intraoperatórias aprimoradas. Essa mudança apoia uma adoção mais ampla em hospitais comunitários.

Avanços na Impressão 3D e Engenharia de Implantes Específicos para Pacientes

Avanços na tecnologia de impressão 3D criam novas possibilidades para implantes personalizados. Muitos fabricantes exploram designs de discos personalizados para corresponder a variações anatômicas. Implantes personalizados podem melhorar o ajuste cirúrgico e reduzir o desconforto pós-operatório. Hospitais avaliam resultados iniciais para determinar a adequação do paciente. Engenheiros refinam estruturas de malha para apoiar a distribuição natural de carga. Cirurgiões ganham mais flexibilidade no planejamento de intervenções complexas. Avanços em imagem melhoram a precisão das medições pré-operatórias. Sistemas personalizados podem criar novas fontes de receita para fornecedores.

- Por exemplo, a 4WEB Medical relata que seu design de malha de titânio impresso em 3D melhora a distribuição de carga em até 40% em comparação com implantes usinados.

Integração Mais Forte de Planejamento Digital, Simulação e Cirurgia Baseada em Dados

A integração mais forte de plataformas digitais transforma a direção futura do Mercado de Discos Artificiais. Ferramentas de simulação pré-operatória permitem que cirurgiões revisem a anatomia do paciente e planejem o tamanho do implante. O planejamento baseado em dados ajuda a reduzir a incerteza intraoperatória. A robótica melhora a precisão do alinhamento e reduz o erro humano. Hospitais valorizam o rastreamento digital para monitoramento de pacientes a longo prazo. Software clínico ajuda a prever níveis de mobilidade pós-operatória. Sistemas digitais apoiam curvas de aprendizado mais rápidas. Fornecedores investem em avaliação baseada em IA para suporte à decisão. A convergência tecnológica impulsiona melhores resultados.

Análise dos Desafios do Mercado de Discos Artificiais

Alto Custo dos Procedimentos de Substituição de Discos e Limitações na Cobertura de Reembolso

O alto custo dos procedimentos continua sendo um grande desafio no Mercado de Discos Artificiais, limitando o acesso para muitos pacientes. Inconsistências nos reembolsos criam incertezas para hospitais e cirurgiões. Muitos seguradores restringem a cobertura a procedimentos de nível único. Cirurgiões enfrentam desafios ao lidar com pacientes que não podem arcar com o tratamento. Alguns sistemas de saúde carecem de caminhos de pagamento padronizados. O alto custo dos dispositivos dificulta a adoção em regiões em desenvolvimento. Hospitais avaliam fatores de custo-benefício antes de expandir programas de substituição de discos. Os participantes do mercado precisam de dados econômicos mais robustos para apoiar aprovações mais amplas. Este ambiente desacelera a penetração em mercados sensíveis ao custo.

Complicações Clínicas, Falhas de Implantes e Dados Limitados de Longo Prazo em Algumas Regiões

Complicações clínicas geram hesitação entre alguns cirurgiões, apesar dos avanços tecnológicos significativos. Migração de implantes, problemas de desgaste e risco de reoperação continuam sendo preocupações. Os dados de desempenho a longo prazo variam entre regiões e categorias de dispositivos. Alguns centros carecem de cirurgiões qualificados treinados para substituição de discos. Hospitais precisam de programas de treinamento consistentes para reduzir a variabilidade nos resultados. Requisitos de imagem pós-operatória aumentam a carga operacional. Os prazos de aprovação regulatória retardam a introdução de novos produtos. A anatomia complexa dos pacientes apresenta desafios durante a colocação do implante. Esses fatores limitam a adoção em larga escala em certos mercados.

Oportunidades no Mercado de Discos Artificiais

Crescente Demanda por Cuidados Avançados da Coluna em Economias Emergentes com Capacidade Cirúrgica em Expansão

A crescente demanda por cuidados avançados da coluna cria grandes oportunidades de expansão no Mercado de Discos Artificiais. Países emergentes investem em infraestrutura cirúrgica moderna. Hospitais atualizam salas de operação para suportar procedimentos que preservam o movimento. Cirurgiões recebem treinamento por meio de parcerias internacionais. Pacientes buscam tratamentos que ajudem a manter a mobilidade e reduzir a incapacidade a longo prazo. A adoção mais ampla da cobertura de seguros expande o grupo de pacientes elegíveis. Fabricantes fortalecem canais de distribuição em regiões de alto crescimento. A expansão do mercado acelera à medida que a conscientização aumenta.

Inovação em Tecnologias de Discos Biomiméticos e Integração de Plataformas de Cirurgia Digital

A inovação em materiais biomiméticos molda grandes oportunidades de crescimento em ambientes clínicos. Discos de próxima geração replicam a biomecânica natural de forma mais eficaz. Hospitais avaliam novos dispositivos para reduzir o risco de revisões e melhorar a satisfação do paciente. Plataformas de cirurgia digital aumentam a precisão durante a implantação. Análises baseadas em IA apoiam uma melhor tomada de decisão para cirurgiões. A robótica ajuda a padronizar a qualidade dos procedimentos entre instituições. Ferramentas de planejamento personalizadas impulsionam resultados melhor adaptados aos pacientes. Esses avanços ajudam a expandir o potencial de mercado em centros de coluna de alta demanda.

Análise de Segmentação do Mercado de Discos Artificiais:

Por Tipo de Disco

Os discos artificiais cervicais lideram a adoção no Mercado de Discos Artificiais porque os cirurgiões preferem soluções que preservam o movimento para pacientes com dor no pescoço ligada a distúrbios degenerativos. Os procedimentos cervicais mostram fortes resultados clínicos e prazos de recuperação mais curtos. Discos artificiais lombares ganham interesse onde a restauração da mobilidade é importante para pacientes mais jovens e ativos. Muitos hospitais avaliam novos sistemas lombares que melhoram a estabilidade e reduzem a necessidade de revisões. Evidências clínicas continuam a fortalecer a confiança em ambos os segmentos. A inovação de produtos apoia o uso mais amplo em múltiplos ambientes de cuidado.

Por Material

Implantes metal-polímero continuam amplamente utilizados devido à forte resistência ao desgaste e desempenho comprovado a longo prazo em diversos grupos de pacientes. Muitos cirurgiões escolhem esses sistemas por sua articulação confiável e taxas reduzidas de complicações. Discos metal-metal mantêm uma participação menor porque alguns centros preferem alternativas com menores preocupações de detritos de desgaste. A categoria outros, incluindo designs de biopolímero e apenas metal, expande-se através de tecnologias biomiméticas que visam imitar o movimento natural do disco. Cada grupo de materiais evolui com novos designs que melhoram a flexibilidade e a distribuição de carga ao longo da coluna.

- Por exemplo, o sistema Prestige LP da Synthes relata menos de 0,04 mm/ano de desgaste, reforçando a confiabilidade do material em diversos grupos de pacientes. Discos metal-metal mantêm uma participação menor porque muitos centros monitoram a liberação de íons metálicos, apesar de designs como o Prestige ST da Medtronic demonstrarem taxas de sucesso superiores a 90% em acompanhamentos de longo prazo.

Por Indicação

Doenças degenerativas da coluna representam o maior volume de procedimentos, impulsionadas pelo aumento de casos ligados ao envelhecimento populacional e estilos de vida sedentários. Cirurgiões recomendam a substituição do disco em casos onde a preservação da mobilidade apoia a qualidade de vida. Trauma espinhal representa um segmento menor, mas importante, onde discos artificiais ajudam a restaurar a funcionalidade em candidatos adequados. Muitos centros de trauma consideram a substituição do disco quando o alinhamento anatômico e a estabilidade permitem uma implantação segura. Maior conscientização melhora a adoção em ambas as indicações.

- Por exemplo, dados clínicos do Mobi-C mostram 85–90% de melhoria funcional relatada pelos pacientes, tornando-o uma opção preferida para degeneração cervical sintomática.

Por Usuário Final

Hospitais permanecem como os principais centros de tratamento porque oferecem imagem avançada, equipes cirúrgicas qualificadas e cuidados pós-operatórios abrangentes. Centros cirúrgicos ambulatoriais ganham participação devido a estadias mais curtas e custos reduzidos de procedimentos. Clínicas ortopédicas fortalecem a demanda através de aumento de encaminhamentos de pacientes e programas especializados em coluna. O segmento outros, incluindo clínicas especializadas, expande-se onde cirurgiões adotam implantes modernos e fluxos de trabalho ambulatoriais. Cada categoria de usuário final contribui para o crescimento mais amplo do mercado, apoiando diversos caminhos de pacientes.

Segmentação:

Por Tipo de Disco

- Disco Artificial Cervical

- Disco Artificial Lombar

Por Material

- Metal em Polímero

- Metal em Metal

- Outros (Biopolímero, Apenas Metal)

Por Indicação

- Doenças Degenerativas da Coluna

- Trauma Espinhal

Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Ortopédicas

- Outros (Clínicas Especializadas)

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Análise Regional:

A América do Norte detém a maior participação do Mercado de Discos Artificiais, apoiada por volumes cirúrgicos fortes, infraestrutura de saúde avançada e alta adoção de tecnologias que preservam o movimento. A região representa cerca de 40–45% da participação global devido a caminhos de aprovação antecipados e forte suporte de reembolso. Cirurgiões nos Estados Unidos preferem substituições de discos cervicais e lombares para candidatos adequados, o que aumenta a penetração dos procedimentos. Os hospitais investem em robótica e navegação para melhorar a precisão e os resultados. A preferência dos pacientes por uma recuperação mais rápida fortalece a demanda. Continua a beneficiar de estudos clínicos em andamento que validam o desempenho a longo prazo.

A Europa representa a segunda maior participação regional, com cerca de 30–32% do mercado global. A região se beneficia de caminhos estruturados de cuidados com a coluna, forte expertise cirúrgica e ampla aceitação de procedimentos na Alemanha, França e Reino Unido. Muitos centros europeus adotam discos biomiméticos de nova geração para melhorar a mobilidade pós-operatória. A harmonização regulatória apoia a disponibilidade consistente de produtos nos principais mercados. Os hospitais se concentram em reduzir as taxas de revisão por meio de tecnologias avançadas de materiais. Mantém um crescimento constante através da expansão da elegibilidade para substituições em múltiplos níveis.

A Ásia-Pacífico emerge como a região de crescimento mais rápido e detém cerca de 20–22% da participação global. Crescentes investimentos em infraestrutura de cirurgia de coluna na China, Índia, Japão e Coreia do Sul apoiam uma adoção mais ampla. A crescente conscientização sobre procedimentos que preservam o movimento aumenta o interesse entre grupos de pacientes mais jovens. Os hospitais atualizam plataformas operacionais para apoiar a implantação precisa e melhorar os resultados de segurança. Fabricantes regionais expandem suas linhas de produtos para atender à crescente demanda. Beneficia-se da melhoria da cobertura de seguros e da expansão dos setores de saúde privada nas principais cidades.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Análise Competitiva:

O Mercado de Discos Artificiais apresenta forte competição entre líderes ortopédicos globais que investem pesadamente em inovação de produtos e validação clínica. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical e Stryker mantêm posições de liderança através de amplos portfólios de implantes e força de distribuição global. Muitas empresas focam em materiais biomiméticos aprimorados e sistemas de substituição multinível para diferenciar o desempenho. Jogadores menores como Centinel Spine, Spineart e Orthofix expandem sua presença por meio de lançamentos direcionados e programas de treinamento para cirurgiões. Os concorrentes investem em plataformas de cirurgia digital para melhorar a precisão e reduzir a variabilidade nos resultados. Colaborações estratégicas com hospitais apoiam uma adoção mais ampla de procedimentos. Continua a evoluir à medida que as empresas fortalecem aprovações regulatórias e buscam expansão em regiões de alto crescimento.

Desenvolvimentos Recentes:

- Em julho de 2025, a Dymicron recebeu aprovação IDE da FDA para o disco artificial Triadyme-C. Esta aprovação permite o início de um ensaio clínico pivotal nos EUA comparando o disco cervical de próxima geração, feito com material de diamante policristalino Adymite proprietário para reduzir o desgaste, com a cirurgia ACDF, com os primeiros implantes planejados para o quarto trimestre de 2025.

- Em 14 de julho de 2025, a Synergy Spine Solutions estendeu sua colaboração estratégica de agência de vendas com a Johnson & Johnson MedTech para a Suíça, efetiva a partir de 1º de abril de 2025. A parceria se baseia em acordos anteriores no Reino Unido e Irlanda para ampliar o acesso ao Synergy Disc, o único disco cervical artificial com um núcleo lordótico de 6° para melhor alinhamento e movimento.

- Em março de 2025, a NGMedical recebeu aprovação da TGA australiana para seu disco artificial cervical MOVE-C. Neste marco regulatório, a empresa anunciou a aprovação de seu produto inovador de artroplastia cervical, apresentando propriedades viscoelásticas articuladas únicas, marcando um passo importante na expansão do cuidado espinhal preservador de movimento na Austrália.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Disco, Material, Indicação e Usuário Final. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- A crescente adoção de procedimentos que preservam o movimento fortalecerá a demanda global, à medida que os pacientes buscam melhorar a mobilidade e obter resultados de reabilitação mais rápidos.

- A preferência crescente por técnicas minimamente invasivas apoiará o uso mais amplo de sistemas de disco cervical e lombar de última geração.

- As tecnologias de implantes biomiméticos e viscoelásticos ganharão força devido à sua capacidade de imitar o comportamento natural dos discos e reduzir complicações a longo prazo.

- Plataformas de cirurgia digital, incluindo navegação e robótica, aumentarão a precisão e melhorarão a consistência cirúrgica em centros de alto volume.

- A substituição de discos em múltiplos níveis se expandirá com evidências clínicas mais robustas que apoiam a melhoria funcional sustentada e a redução do estresse em segmentos adjacentes.

- Os mercados emergentes acelerarão o crescimento com a expansão da infraestrutura cirúrgica e maior acesso a cuidados especializados da coluna.

- Centros ambulatoriais e de atendimento ambulatorial realizarão mais procedimentos de disco devido a prazos de recuperação mais curtos e custos gerais reduzidos.

- Implantes personalizados criados por meio de imagens avançadas e engenharia 3D melhorarão a precisão dos procedimentos e a satisfação dos pacientes.

- Aprovações regulatórias para novos materiais e designs de dispositivos facilitarão uma penetração de mercado mais rápida para tecnologias inovadoras.

- Parcerias estratégicas entre fabricantes e centros de coluna vertebral melhorarão o treinamento, a adoção de produtos e a adoção clínica a longo prazo.