Visão Geral do Mercado

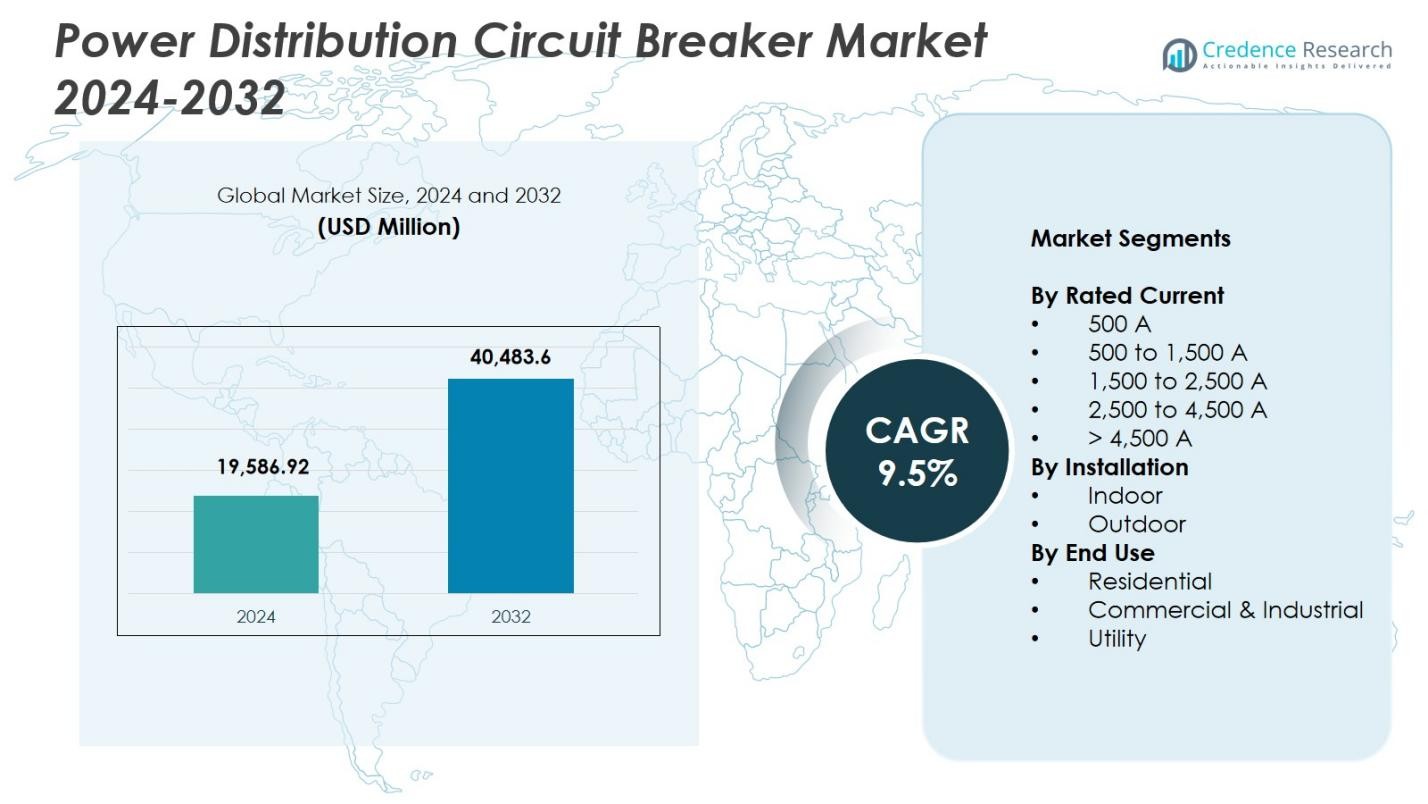

O tamanho do mercado de Disjuntores de Distribuição de Energia foi avaliado em USD 19.586,92 milhões em 2024 e espera-se que atinja USD 40.483,6 milhões até 2032, com um CAGR de 9,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Disjuntores de Distribuição de Energia 2024 |

USD 19.586,92 Milhões |

| Mercado de Disjuntores de Distribuição de Energia, CAGR |

9,5% |

| Tamanho do Mercado de Disjuntores de Distribuição de Energia 2032 |

USD 40.483,6 Milhões |

O mercado de Disjuntores de Distribuição de Energia apresenta líderes como ABB, Eaton, General Electric, Mitsubishi Electric Corporation, LS ELECTRIC Co., Ltd., HD Hyundai Electric & Energy Systems, CG Power & Industrial Solutions Ltd., Alfanar Group, Kirloskar Electric Company e Powell Industries, todos focados em tecnologias de proteção avançadas e soluções de equipamentos de comutação digitalizados. A Ásia-Pacífico lidera o mercado global com 34,9% de participação, impulsionada pela rápida industrialização, expansão em larga escala da rede e fortes investimentos na integração de energia renovável. América do Norte e Europa seguem, apoiadas pela extensa modernização das redes de distribuição e pela adoção acelerada de subestações inteligentes em aplicações industriais, comerciais e de utilidade pública.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O tamanho do mercado de Disjuntores de Distribuição de Energia é de USD 19.586,92 milhões em 2024 e atingirá USD 40.483,6 milhões até 2032, registrando um CAGR de 9,5%.

- O crescimento do mercado é impulsionado por programas crescentes de modernização de redes, expansão industrial e aumento da demanda por sistemas de proteção confiáveis, com o segmento de 1.500 a 2.500 A detendo 32,6% de participação devido à sua adequação para aplicações comerciais e industriais de alta carga.

- Tendências-chave incluem a crescente adoção de disjuntores inteligentes habilitados para IoT, integração de monitoramento digital e aceleração da transição para tecnologias livres de SF₆ e ecoeficientes em setores de utilidade pública e comerciais.

- Líderes como ABB, Eaton, General Electric, Mitsubishi Electric, LS ELECTRIC e Powell Industries enfatizam soluções avançadas de equipamentos de comutação, investimento em P&D e inovação de produtos para fortalecer a presença global e atender às necessidades evolutivas de distribuição de energia.

- A Ásia-Pacífico lidera o mercado com 34,9% de participação, seguida pela América do Norte com 28,4% e Europa com 25,7%, enquanto América Latina e Oriente Médio & África contribuem coletivamente com oportunidades de crescimento emergentes por meio da expansão da rede e implantação de energia renovável.

Análise de Segmentação de Mercado:

Por Corrente Nominal:

No mercado de Disjuntores de Distribuição de Energia, o segmento de 1.500 a 2.500 A domina com 32,6% de participação, impulsionado por seu uso generalizado em redes de distribuição de energia industrial, grandes instalações comerciais e sistemas de disjuntores de nível utilitário. Sua capacidade de lidar com altas densidades de carga, garantir interrupção estável de falhas e apoiar iniciativas de modernização da rede fortalece sua posição no mercado. O crescente uso de subestações inteligentes, centros de dados e unidades de manufatura pesada eleva ainda mais a demanda. Enquanto isso, disjuntores acima de 4.500 A ganham força em grandes infraestruturas de transmissão, mas a faixa de 1.500–2.500 A continua preferida por sua confiabilidade, eficiência operacional e compatibilidade com tecnologias de proteção avançadas.

- Por exemplo, os disjuntores em caixa moldada Power Defense da Eaton oferecem proteção de circuitos principais e ramificados de até 2500 A na série RG-Frame. Projetados para sistemas de distribuição, eles se integram com tecnologias de proteção avançadas para gerenciamento confiável de falhas em aplicações de serviço pesado.

Por Instalação:

O segmento de instalação interna lidera o mercado com 57,4% de participação, apoiado pela crescente adoção em ambientes residenciais, comerciais e industriais, onde a otimização de espaço, segurança e condições de operação controladas são essenciais. Disjuntores internos se beneficiam do aumento de instalações em centros de dados, plantas de manufatura, edifícios altos e redes de distribuição urbanas. Investimentos crescentes em edifícios inteligentes e painéis elétricos integrados também reforçam a dominância do segmento. Instalações externas continuam se expandindo em utilidades e locais de energia renovável, mas sistemas internos mantêm a liderança devido à redução das necessidades de manutenção, desempenho de isolamento aprimorado e adequação para arquiteturas de disjuntores fechados.

- Por exemplo, os sistemas Smart Panel da Schneider Electric têm sido amplamente implantados em centros de dados para melhorar o monitoramento e a eficiência energética, garantindo layouts compactos.

Por Uso Final:

O segmento comercial e industrial comanda 48,9% de participação, emergindo como a categoria de uso final dominante, impulsionado pela rápida expansão em manufatura, centros de logística, plantas de processamento e infraestrutura comercial de alta potência. A demanda aumenta à medida que as indústrias adotam automação, eletrificação e equipamentos de alta intensidade energética que requerem proteção robusta contra falhas e confiabilidade operacional contínua. As utilidades implantam cada vez mais disjuntores avançados para reforço da rede, enquanto o uso residencial cresce com a eletrificação urbana e a integração de casas inteligentes. No entanto, usuários comerciais e industriais permanecem como principais contribuintes para o crescimento do mercado devido a centros de carga em larga escala, regulamentações de segurança rigorosas e investimentos acelerados em sistemas de melhoria da qualidade de energia.

Principais Motores de Crescimento

Crescente Demanda por Modernização e Confiabilidade da Rede

Os crescentes investimentos na modernização de redes elétricas envelhecidas impulsionam a forte adoção de disjuntores de distribuição de energia avançados. Utilitários, indústrias e instalações comerciais substituem cada vez mais sistemas de proteção desatualizados por disjuntores de alto desempenho que oferecem detecção de falhas aprimorada, mitigação de arco elétrico e capacidades de monitoramento digital. A rápida eletrificação, a integração de recursos energéticos distribuídos e o aumento das cargas de energia exigem disjuntores que garantam a estabilidade do sistema e minimizem o tempo de inatividade. Governos em todo o mundo priorizam infraestruturas resilientes, acelerando ainda mais as atualizações de equipamentos de subestações e redes de distribuição. Esses esforços de modernização fortalecem significativamente a demanda do mercado em economias desenvolvidas e emergentes.

- Por exemplo, os disjuntores Easergy P3 da Schneider Electric suportam a integração perfeita com fontes renováveis, aprimorando o diagnóstico de falhas e o controle do sistema.

Expansão da Infraestrutura Industrial e Comercial

A aceleração da construção de fábricas, centros logísticos, data centers e complexos comerciais aumenta a necessidade de equipamentos de proteção de energia confiáveis. Os disjuntores desempenham um papel crítico na proteção de sistemas elétricos de alta capacidade, apoiando operações ininterruptas e atendendo a regulamentos de segurança rigorosos. O aumento da automação, das redes de carregamento de veículos elétricos e das máquinas de alta intensidade energética aumenta ainda mais a demanda por disjuntores de média e alta capacidade. Economias emergentes em rápida industrialização continuam a expandir redes de distribuição de energia, ampliando instalações em projetos de campo verde e campo marrom. Este boom de infraestrutura posiciona o segmento comercial e industrial como um importante catalisador de crescimento para o mercado.

- Por exemplo, a Schneider Electric Infrastructure Ltd (SEIL) está investindo Rs.90,60 crore em uma nova planta em Kolkata para aumentar a capacidade de disjuntores de 5.000 para 45.000 unidades anualmente até o ano fiscal de 2027, visando disjuntores de nova geração para mercados domésticos e internacionais.

Integração de Proteção Inteligente e Monitoramento Digital

A adoção generalizada de tecnologias de proteção inteligente impulsiona o crescimento do mercado à medida que as indústrias priorizam o monitoramento em tempo real, a manutenção preditiva e a resposta automatizada a falhas. Disjuntores inteligentes equipados com sensores, módulos de comunicação e software analítico fornecem aos operadores insights acionáveis para prevenir falhas de equipamentos e otimizar o gerenciamento de carga. A mudança para redes inteligentes e equipamentos habilitados para IoT melhora a visibilidade do sistema e apoia diagnósticos remotos, reduzindo custos operacionais e interrupções não planejadas. As tendências de digitalização em utilitários e infraestruturas industriais continuam a transformar a funcionalidade dos disjuntores de dispositivos de proteção tradicionais para componentes de gerenciamento de sistemas inteligentes.

Principais Tendências & Oportunidades

Crescente Adoção de Sistemas de Energia Renovável e Distribuída

A implantação acelerada de recursos energéticos solares, eólicos e distribuídos gera fortes oportunidades para disjuntores especializados capazes de gerenciar fluxos de energia bidirecionais e cargas flutuantes. À medida que microrredes e sistemas fotovoltaicos em telhados se expandem, os requisitos de proteção tornam-se mais complexos, aumentando a demanda por disjuntores com tempos de resposta rápidos, classificações de isolamento mais altas e recursos de coordenação digital. Operadores de rede investem em arquiteturas de proteção avançadas para estabilizar redes ricas em renováveis, enquanto fabricantes desenvolvem designs de disjuntores compactos, resistentes ao ambiente e de alta eficiência, adaptados a infraestruturas de geração descentralizada.

- Por exemplo, a Siemens introduziu seus disjuntores 3VA, projetados para lidar com fluxos de corrente bidirecionais comuns em parques eólicos, com capacidades avançadas de comunicação digital para monitoramento em tempo real da rede.

Mudança para Equipamentos de Comutação Ecoeficientes e Sustentáveis

Um foco crescente na sustentabilidade ambiental incentiva a adoção de disjuntores ecoeficientes que reduzem as emissões de gases de efeito estufa e eliminam a isolação à base de SF₆. Os fabricantes introduzem alternativas como tecnologias de disjuntores a vácuo e isolados a ar que atendem às regulamentações ambientais cada vez mais rigorosas. As empresas também exploram materiais recicláveis, designs energeticamente eficientes e componentes de baixa manutenção para apoiar a sustentabilidade ao longo do ciclo de vida. Essa tendência cria oportunidades significativas para fornecedores que oferecem soluções de equipamentos de comutação verdes, especialmente à medida que concessionárias e instalações comerciais priorizam a conformidade com ESG e a sustentabilidade operacional a longo prazo.

- Por exemplo, o site da ABB em Frosinone melhorou a eficiência energética de cada disjuntor em 25% e reduziu as emissões de CO₂ dos Escopos 1 e 2 por produto em 33% em relação a uma linha de base de 2019, usando o ABB Ability Energy Manager para otimização de processos.

Desafios Principais

Altos Custos de Instalação e Atualização

Apesar do forte potencial de mercado, os altos custos iniciais de instalação e equipamentos permanecem uma barreira significativa, particularmente para pequenas indústrias e infraestruturas residenciais. A atualização para sistemas modernos de disjuntores muitas vezes requer o redesenho dos layouts de equipamentos de comutação, integração de módulos digitais e substituição de fiação antiga—levando a um gasto de capital substancial. Concessionárias em regiões em desenvolvimento podem adiar projetos de modernização devido a orçamentos limitados, retardando as taxas de adoção. Essas restrições financeiras podem dificultar a implantação em larga escala, especialmente para disjuntores inteligentes avançados com tecnologias integradas de comunicação e monitoramento.

Complexidade na Integração com Arquiteturas de Rede Emergentes

A crescente complexidade das redes elétricas, impulsionada pela integração de renováveis, recursos energéticos distribuídos e centros de carga dinâmicos, torna a coordenação e proteção mais desafiadoras. Os disjuntores devem operar de forma confiável sob condições de rede diversas, exigindo sincronização precisa com relés de proteção, sensores e sistemas de controle digital. A interoperabilidade inadequada entre componentes de vários fornecedores pode causar atrasos na proteção ou falhas de coordenação. À medida que as redes evoluem para modelos descentralizados e digitalizados, garantir a compatibilidade perfeita do sistema e manter a confiabilidade em infraestruturas interconectadas torna-se um desafio técnico significativo para operadores e fabricantes.

Análise Regional

América do Norte

A América do Norte detém 28,4% de participação do Mercado de Disjuntores de Distribuição de Energia, impulsionada por fortes investimentos na modernização da rede, integração de renováveis e substituição de infraestrutura elétrica envelhecida. Os Estados Unidos lideram a demanda regional devido a atualizações generalizadas em redes de transmissão e distribuição, aumento da implantação de subestações inteligentes e rápida expansão de data centers. Iniciativas de automação industrial e eletrificação aumentam ainda mais a adoção de disjuntores de média e alta potência. O Canadá também contribui significativamente por meio de programas de transição para energia limpa e grandes projetos de modernização em escala de concessionárias, reforçando a demanda constante em ambos os setores comercial e de concessionárias.

Europa

A Europa captura 25,7% de participação do mercado, apoiada por rigorosos quadros regulatórios, iniciativas aceleradas de descarbonização e ampla implantação de sistemas de energia renovável. Países como Alemanha, França e Reino Unido concentram-se na atualização da infraestrutura de disjuntores para atender aos padrões de segurança, eficiência e sustentabilidade em evolução. A demanda se fortalece à medida que as concessionárias de serviços públicos fazem a transição para tecnologias de disjuntores ecologicamente eficientes e livres de SF₆. As crescentes redes de carregamento de veículos elétricos da região, a expansão de redes inteligentes e a eletrificação industrial impulsionam as instalações em sistemas de média tensão e nível de distribuição. A Europa Oriental também mostra um aumento no investimento em infraestrutura de rede à medida que os governos priorizam a resiliência e modernização do setor elétrico.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global com 34,9% de participação, impulsionada pela rápida industrialização, expansão da infraestrutura urbana e investimento significativo em projetos de distribuição de energia em larga escala. China e Índia lideram a demanda ao fortalecerem redes de transmissão, expandirem bases de manufatura e integrarem energia renovável a taxas aceleradas. Países do Sudeste Asiático adicionam impulso por meio de programas de eletrificação e desenvolvimento de infraestrutura comercial. O crescente aumento populacional da região e o aumento do consumo de energia amplificam ainda mais a necessidade de disjuntores confiáveis e de alta capacidade. Políticas governamentais favoráveis, atualizações de concessionárias e iniciativas de redes digitais posicionam a Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina representa 5,6% de participação, apoiada por um crescimento constante em programas de modernização de concessionárias, instalações de energia renovável e expansão industrial no Brasil, México e Chile. Atualizações nas redes de transmissão e distribuição, particularmente em aglomerados urbanos e industriais, estimulam a demanda por sistemas avançados de disjuntores. A região também se beneficia do aumento do investimento nos setores de mineração, petróleo e gás, e manufatura, que exigem equipamentos robustos de proteção de energia. Embora restrições orçamentárias limitem a adoção generalizada de disjuntores inteligentes, o desenvolvimento gradual da infraestrutura e as reformas no setor de energia continuam a impulsionar oportunidades de mercado.

Médio Oriente & África

A região do Médio Oriente & África detém 5,4% de participação, impulsionada pelo desenvolvimento contínuo de redes de concessionárias, grandes projetos comerciais e reforços de sistemas de energia no Conselho de Cooperação do Golfo e nas nações africanas. O Médio Oriente experimenta uma forte demanda de megaprojetos, zonas industriais e iniciativas renováveis, como parques solares. A África vê um crescimento gradual devido a programas de eletrificação e investimentos em atualizações de transmissão. A expansão da infraestrutura de petróleo e gás contribui ainda mais para a implantação de disjuntores. Embora a adoção de tecnologias inteligentes ainda esteja emergindo, o pipeline de infraestrutura de longo prazo da região apoia a expansão constante do mercado.

Segmentações de Mercado:

Por Corrente Nominal

- 500 A

- 500 a 1.500 A

- 1.500 a 2.500 A

- 2.500 a 4.500 A

- > 4.500 A

Por Instalação

Por Uso Final

- Residencial

- Comercial & Industrial

- Concessionária

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva no mercado de disjuntores de distribuição de energia apresenta grandes players como ABB, Alfanar Group, CG Power & Industrial Solutions Ltd., Eaton, General Electric, HD Hyundai Electric & Energy Systems, Kirloskar Electric Company, LS ELECTRIC Co., Ltd., Mitsubishi Electric Corporation e Powell Industries. Estas empresas focam-se na expansão de portfólios de produtos, no aprimoramento das capacidades de proteção digital e no desenvolvimento de tecnologias de disjuntores ecoeficientes para atender às exigências em evolução das redes e indústrias. As iniciativas estratégicas incluem integração de quadros inteligentes, soluções de monitoramento remoto e sistemas de interrupção de falhas de alta capacidade adaptados para redes elétricas modernas. Os fabricantes investem cada vez mais em P&D para melhorar a confiabilidade, reduzir os ciclos de manutenção e alinhar-se com as regulamentações de sustentabilidade. Parcerias com concessionárias e operadores industriais apoiam a implantação de sistemas de distribuição inteligentes, enquanto a expansão geográfica fortalece o alcance do mercado. A inovação contínua em disjuntores de média tensão e nível de distribuição posiciona as principais empresas para capitalizar sobre o aumento da eletrificação, integração de renováveis e modernização de infraestruturas em mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Kirloskar Electric Company

- Powell Industries

- LS ELECTRIC Co., Ltd.

- HD HYUNDAI ELECTRIC & ENERGY SYSTEM CO., LTD.

- General Electric

- ABB

- Mitsubishi Electric Corporation

- CG Power & Industrial Solutions Ltd.

- Eaton

- Grupo Alfanar

Desenvolvimentos Recentes

- Em julho de 2025, a ABB introduziu seu novo disjuntor de ar SACE Emax 3, projetado especialmente para data centers e instalações de alta demanda.

- Em 2025, a Eaton apresentou novos produtos de gerenciamento e distribuição de energia inteligente na Elecrama 2025, visando melhorar a confiabilidade e eficiência para data centers, locais de energia renovável e configurações de distribuição de energia industrial.

- Em agosto de 2024, a Mitsubishi Electric Corporation assinou um acordo com a Siemens Energy para co-desenvolver estações de comutação DC e especificações de requisitos de disjuntores DC, visando sistemas HVDC multi-terminais e integração de energia renovável em larga escala.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Corrente Nominal, Instalação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura

- O mercado se expandirá de forma constante à medida que as concessionárias aceleram a modernização das redes de distribuição e substituem a infraestrutura de proteção envelhecida.

- A adoção de disjuntores inteligentes e digitalmente habilitados aumentará com o crescente desenvolvimento de redes inteligentes e subestações automatizadas.

- O crescimento industrial, especialmente em manufatura, logística e data centers, continuará a impulsionar a demanda por disjuntores de distribuição de alta capacidade.

- A integração de energia renovável impulsionará o desenvolvimento de disjuntores capazes de gerenciar fluxo de energia bidirecional e condições de carga flutuantes.

- Tecnologias de disjuntores ecoeficientes e livres de SF₆ ganharão força à medida que as regulamentações de sustentabilidade se tornem mais rigorosas globalmente.

- A urbanização e a construção comercial apoiarão a instalação generalizada de sistemas de disjuntores de distribuição internos.

- Avanços em IoT e manutenção preditiva melhorarão o desempenho dos disjuntores e reduzirão o tempo de inatividade operacional.

- Economias emergentes testemunharão uma adoção acelerada devido à expansão da rede, programas de eletrificação e aumento do investimento industrial.

- Designs modulares e compactos de disjuntores crescerão em popularidade para suportar instalações flexíveis e com restrição de espaço.

- Colaborações estratégicas entre fabricantes e concessionárias fortalecerão a inovação e permitirão a implantação de soluções de proteção de distribuição de próxima geração.